マネ美

マネ美子どもへのお小遣い、どう渡すのが正解なんだろう?

そう悩むご家庭は多いものです。

お手伝いをした分だけ渡す“歩合制”にするべきか、毎月一定額を渡す“定額制”にするべきか──。

どちらが正しいとは一概に言えません。

ただし、何も考えずにお小遣いを渡してしまうと、“お金の価値を感じにくい使い方”になりやすいのも事実です。

たとえば……

- 600円もらったその日に、ガチャガチャを2回して終わり

- 欲しいものができると、すぐ「追加でちょうだい!」とお願いしてくる

- 週末にゲームセンターで使い切ってしまい、翌週は「お金がない」と不機嫌に

- 大きな買い物(文房具・おもちゃ)を“衝動買い”して後悔する

- 貯金する気はあっても、結局、目の前の誘惑に負けてゼロになる

……など、親として見ていて不安になる“使い切りパターン”が起こりがちです。

その背景には、「お金の価値」を実感できる体験が少ないことがあります。

そこで近年注目されているのが、家庭内で楽しく始められる金銭教育としての「お手伝い表×お小遣い」の報酬制お小遣い制度です。

家の仕事を通して「働く → 感謝される → 価値が生まれる → お金につながる」という流れを経験することで、子どもは自然と“お金を使う・貯める・考えて使う”力を身につけるようになります。

FP土屋

FP土屋本記事では、ファイナンシャルプランナー(FP)の視点から、「お手伝い×お小遣い」で学べる金銭教育の考え方と、年齢別テンプレートの活用ポイントを紹介。

さらに、「お小遣いは何歳から?」「いくら渡す?」といった疑問にも、年齢別に考え方を整理していきます。

子供のお手伝い表とお小遣い管理が人気な理由(2025年版)

子どものお小遣いを「ただ渡す」から「一緒に管理する」へ。

そんな考え方が、ここ数年で広がっています。

特に注目されているのが、「お手伝い表」を使ってお小遣いを見える化する方法。

家の仕事を通して

- 自分で稼ぐ

- 感謝される

- 稼いだお金でやりくりする

体験ができるため、金銭教育の第一歩として取り入れる家庭が増えています。

家庭内の役割を持つことで、「ありがとう」と言われる喜びを知り、達成感や自信にもつながります。

FP土屋親御さんにとっても「どのくらい手伝っているか」を確認でき、お金のルールを感情ではなく“仕組み”として共有できるのがポイントです。

ただの“ごほうび”ではなく「価値の交換」を学べる

お手伝い表の目的は、単に「家の手伝いをさせること」ではありません。

子どもが体験を通して、「人の役に立つこと=価値になる」という感覚を育てることにあります。

「ありがとう」と言われる経験と、お小遣いをもらう経験が結びつくと、“お金は感謝の形”という実感が自然と身につきます。

たとえば、

- 洗い物:100円

- 玄関の片づけ:50円

という風に、実際に数字や金額が見えると、普段は親がやってくれている家事もあたりまえではないことに気づきます。

口で何度も「洗濯物は裏返さないで!」「部屋を片づけてよ」と文句をいうより、実際に本人に家事をやらせたほうが何倍も効果があるのです。

「家の中で役割をこなす=お金をもらう」という体験は、将来“お金を稼ぐ・使う”という社会の仕組みを、小さいうちから自然に学べる大きなチャンスです。

「お金=感謝の形」という感覚が根づけば、浪費しにくく、使い方にも目的意識が生まれやすくなります。

可視化できると続きやすい

お手伝い表のもうひとつの効果は、「やったことが目に見える」こと。

成果が視覚的に残ると、子どものモチベーションはぐっと上がります。

シールやスタンプ、チェック欄を使って「できた!」を積み重ねることで、努力の積み上げが見える化され、自信や達成感を感じやすくなります。

親側も「いつもありがとうね」という声かけが、具体的な“できた回数”を見てできるので、褒めるタイミングが自然で、子どもとの会話も増えます。

継続のコツは「見える化+達成感」です。

お手伝い表は、できれば家族みんなが確認できるリビングや冷蔵庫の横などに貼っておくのがおすすめ。

家族の目に入るだけで子どものやる気がアップしますし、親も声をかけやすくなります。

「今日はここまでできたね!」と一緒に見返す時間が、金銭教育の第一歩になります。

土屋剛(FP)

土屋剛(FP)お手伝い表を上手に使うには、家庭ごとの“ルールづくり”も大切です。

次は、子どもの年齢や性格に合わせたお小遣いルールの決め方を見ていきましょう。

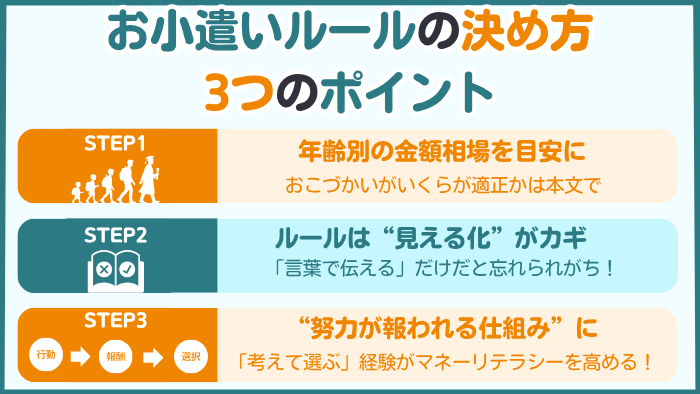

子供のお小遣いルール、どう決める?FPが考える3つのポイント

お小遣いはいくら渡すかより、

- どう渡すか

- どんなルールで続けるか

を決めておくことが大事です。

ルールがあいまいだと続かなくなったり、兄弟で不満が出たりすることも。

でも、少し意識を変えるだけで“家族みんなが納得できるお小遣いルール”に変えられます。

FP土屋ここでは、FPの視点から見たお小遣いルールづくりの3つのポイントを紹介します。

① 年齢別の金額相場を目安にする

「みんな、いくらくらいあげてるんだろう?」 お小遣いの話で一番多いのが、この質問です。

全国やマネきっずの調査結果をまとめると、目安は次のとおりです。

子供のお小遣いの平均額(目安)

| 年齢 | 月額目安 |

|---|---|

| 未就学児(年中〜年長) | 少額(100〜300円程度) |

| 小1~小2 | 500〜700円 |

| 小3~小4 | 800〜1,000円 |

| 小5~小6 | 1,000〜1,500円 |

| 中学生 | 2,000〜3,000円 |

| 高校生 | 5,000〜8,000円 |

未就学児のうちは、お金を渡すよりも「ありがとう」を伝えることが大切。

でも、5歳前後になったら、お手伝い表を使って“がんばりの見える化”と“少額のお金体験”を組み合わせるのがおすすめです。

たとえば、簡単なお手伝いをした日にシールを貼って、1週間たったら「5枚たまったね。今日は100円で好きなおやつを選ぼうか」と声をかける。

お手伝い→成果の見える化→少額のお小遣い、という流れを通して、「働く=感謝される=自分で選ぶ」という一連の体験を自然に積み重ねられます。

小学生以降は、家庭の考え方や子どものタイプによって金額を調整しましょう。

たとえば、

- 計画的に使えるタイプ(欲しいものを決めてコツコツ貯める)

- 感覚派タイプ(ついその場で使いすぎてしまう)

- 気分で変わるタイプ(貯めるときもあれば、まとめて使いたくなる)

など、それぞれに合ったルールを考えてOKです。

FP土屋お小遣いの金額は、親子で話し合ってお互いが納得できる形にするのが一番です。

関連記事もチェック!

年齢ごとのリアルな平均額やFPのアドバイスは、こちらの記事で詳しく紹介しています。

土屋剛(FP)年齢ごとの傾向を知っておくと、「うちは少ない?多い?」と迷わず、子どもの成長や家庭の方針に合わせたお小遣い設定がしやすくなりますよ!

② ルールは“見える化”がカギ

お小遣いのルールは、「言葉で伝える」だけだと忘れられがちです。

たとえば「貯金もしてね」「ムダづかいはダメ」と言っても、子どもからすれば“どうすればいいの?”とピンと来ないことも。

そんなときに役立つのが、お手伝い表を使った“見えるルールづくり”です。

たとえば、

- お手伝いができたら、スタンプを押す

- スタンプが10個たまったら100円

- 1か月に一度、お小遣い帳を一緒につけて振り返る

というように、目で見てわかる仕組みにすると、親子でルールを共有しやすくなります。

また、子ども自身も「あと何回でごほうびだ!」と意欲がわきやすく、 “努力が結果につながる”感覚を自然に学べます。

お金の管理がうまくいくのは、自分でルールを理解できている子です。

大人の給与明細と同じように、「がんばり=見える」「結果=わかる」状態にしておくことで、お金との付き合い方が前向きになります。

特に小学生のうちは、「視覚的に伝える」ことが一番の金銭教育です。

③ “努力が報われる仕組み”にする

お手伝い表は、子どもの“がんばり”を見える形にするだけでなく、お金の流れを体験的に学べる教材にもなります。

大切なのは、「手伝ったからお金をもらう」という単純な報酬ではなく、 “行動→報酬→選択→結果”の流れを子供自身に体験させること。

たとえば、

- お手伝いをした回数を記録して、週末に報酬を渡し、「今週は何に使いたい?」と話してみる

- 「好きなお菓子を1つ買う? それとも来週まで取っておく?」と、“今使う or 貯める”を自分で選ばせる

- 使わなかった分は小さな貯金箱へ入れて、「おもちゃ貯金」「ガチャガチャ貯金」など、目的別の“貯め方”を一緒に考える

など、こうしたやり取りを通して、子どもは“お金は感情的に使うものではなく、考えて使うもの”と気づきます。

この「考えて選ぶ」経験が、金融教育の入り口です。

また、金額は少なくてもかまいません。

100円でも200円でも、「自分で決めた」「自分で管理できた」という成功体験が、お金への自信と責任感につながっていきます。

金融教育の第一歩は、“お金を持たせること”ではなく、“お金の使い方を考えさせること”。

親から見れば、せっかく貯めたお金で「それ買うの?」と思うような選択もあるかもしれません。

しかし大切なのは、間違えないことではなく、社会に出る前にお金の管理で失敗を経験させること。

子どもが自分で選んだ結果に納得できるよう、親は過保護になって余計な口出しをしないことも大切です。

「どう使う?」「どれくらい残す?」「何のために貯める?」を一緒に話しながら、子どもが“自分で考えて判断する力”を育てましょう!

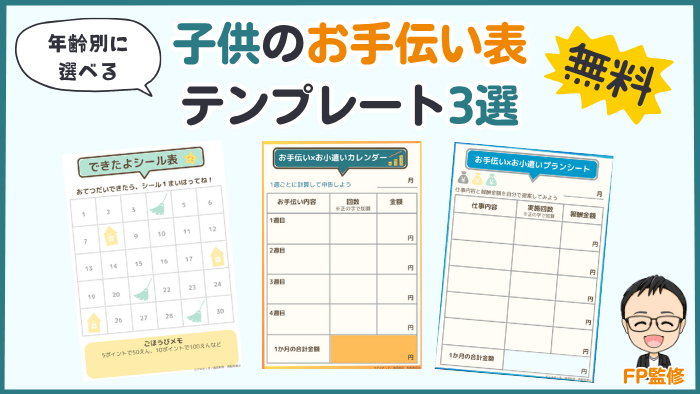

年齢別に選べる!子供のお手伝い表テンプレート3選(無料)

お手伝い表を上手に活用することで、子どもは「働く」「感謝される」「お金を得る」「考えて使う」という流れを体験できます。

土屋剛(FP)

土屋剛(FP)その一連のプロセスを日常に取り入れられるよう、FPである私が作成した「お手伝い表×お小遣い管理テンプレート」を無料で配布しています。

ぜひ、お気軽に使ってみてくださいね!

年齢別の無料テンプレート

【テンプレート①】未就学児向け「できたよシール」で“がんばり”と“お金のきっかけ”をつくる!

未就学児のうちは、お金を目的にするよりも、「できた!」「ありがとう!」を積み重ねる体験が大切です。

まずは、お手伝いができた日にシールを貼るなど、目で見てわかる達成感を大事にしましょう。

5歳前後になったら、「5枚たまったら100円」など、“少額でもお金に触れるきっかけ”を加えるのもおすすめ。

たとえば、スーパーで「今日はこの100円でお菓子を選んでみよう」と声をかけるだけでも、お金を“考えて使う”感覚の入り口になります。

この時期は、お金=うれしい気持ちと結びつく体験をつくることが目的。

土屋剛(FP)「ありがとう」「よくできたね」と一緒に喜ぶ時間が、金融教育の第一歩になりますよ。

【無料ダウンロード】未就学児向け!できたよシール表(A4・印刷OK/30日分)

遊び感覚で“ありがとう”と“お金のきっかけ”を体験できます。

「5日で100円」「10日でごほうび」などのルールは、家庭によって自由に設定できます。

テンプレートの下には空白スペースがあるので、おうちごとの“お楽しみルール”やごほうびメモを書き込んで、オリジナルの使い方を楽しんでください。

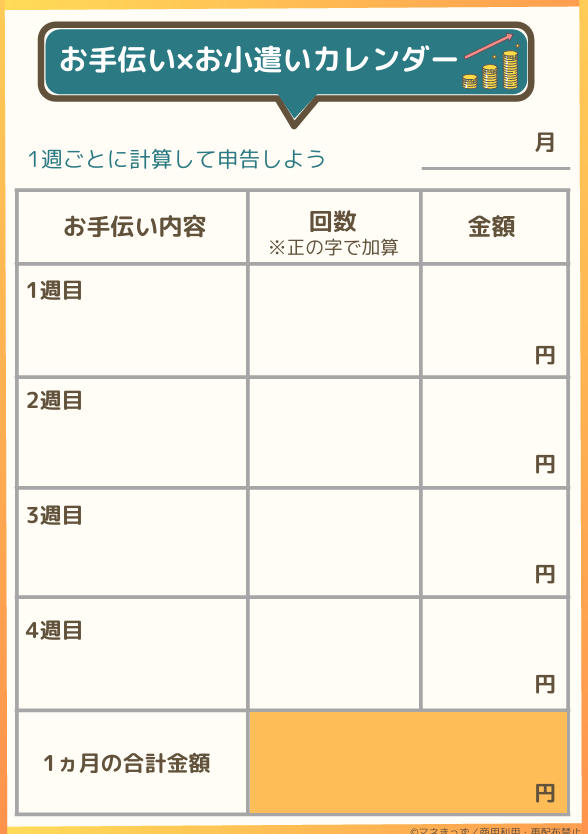

【テンプレート②】小学生向け「自分で計算・自己申告」して、責任感と金銭感覚を育てる!

共働き家庭では、毎週親がお手伝い表を確認する時間をとるのは意外と難しいもの。

だからこそ、小学生になったら、お手伝いの記録とお小遣い計算を、子ども自身に任せてみましょう。

「今週は5回手伝ったから50円」「3週間で150円たまった!」と、 自分で足し算・引き算・掛け算をしながら報酬額を計算し、週末に親へ“自己申告”して報酬を受け取る仕組みにするのがおすすめ。

こうすることで、

- 「やったことを数える」=算数の実践練習

- 「記録をもとに金額を出す」=論理的思考と金銭感覚の育成

- 「自分で申告して受け取る」=責任と達成感の体験

が同時に得られます。

親はその都度「記録できたね」「正しく計算できたね」と一言確認するだけでOK。

FP土屋“子供自身に任せる”ことで、子どもは自分の行動と結果をつなげて考える癖がつきますよ!

【無料ダウンロード】小学生のための習慣お手伝い表

自分で数えて申告する“算数×金銭感覚トレーニング”にぴったり。

このお手伝い表は、1週間ごとにお手伝い回数と報酬金額を計算できる設計です。

1枚で、家庭内で自然に“記録・計算・報酬”の流れを体験できます。

下段には1か月分の合計欄もあり、算数の復習や計画性のトレーニングにも役立ちます。

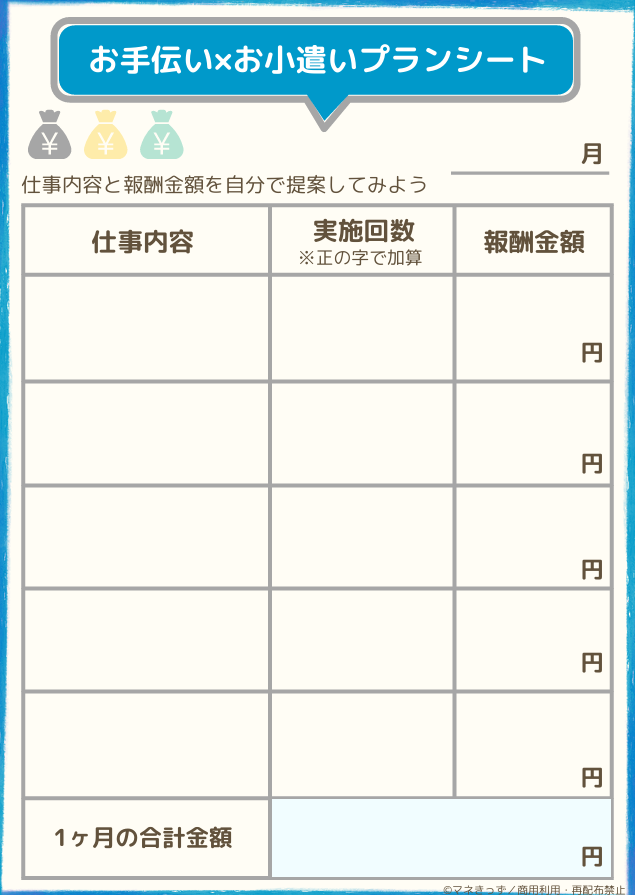

【テンプレート③】中学生以上向け「仕事と報酬を自分で決める」ことで、主体性と家計感覚を育てる!

中学生になったら、親が細かく指示を出すよりも、自分で“どんな仕事をするか・いくらにするか”を考えさせる段階に移りましょう。

「部屋の整理をしたら100円」「弟の勉強を手伝ったら200円」など、仕事内容と報酬を自分で提案し、親は承認だけ行う形式がおすすめです。

もし親が「それはちょっと高すぎるかも」と感じた場合は、子どもにプレゼンテーションをしてもらいましょう。

「なぜその金額にしたのか」「どんな価値がある仕事なのか」を説明させることで、お金=労力や価値の交換であることを、より深く理解できるようになります。

また、お手伝いの幅も広げてOK!

家事だけでなく、家族のサポート・デジタル作業・地域の手伝いなど、社会に出る前の“労働と価値”を体験できる内容を取り入れてみましょう。

金額も小学生のときより一段階上げて、責任に見合った報酬設定にしてあげるのがポイント。

FP土屋「この仕事はいくらの価値があるかな?」と考え、根拠を持って提案すること自体が、交渉力と経済感覚を育てる良いトレーニングになります。

【無料ダウンロード】中学生向けテンプレ

仕事内容と報酬を自分で設定できる実践型シート。

お金の価値や判断力・交渉力が育ちます。

FPアドバイス:テンプレートは“習慣づくりの補助ツール”

テンプレートの目的は「お金の管理を上手にする」ことではなく、お金に関する対話を日常に根づかせること。

書く・数える・対話するを繰り返すうちに、子どもは自然と“お金を見える化して考える力”を身につけます。

土屋剛(FP)使い続けるうちに、家族全体で「お金=感謝と工夫のツール」という意識が広がっていくはずですよ!

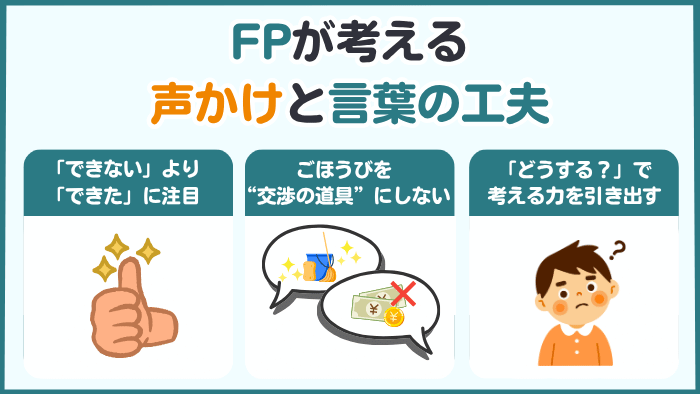

FPが考える「声かけと言葉の工夫3選」

お手伝いやお小遣いのルールを続けるうえで、意外と大切なのが「声かけのしかた」です。

子どもは親の一言でやる気になったり、反対にやる気をなくしたりするもの。

FP土屋ここでは、家庭でできる“お金の学びを支える言葉の使い方”を紹介します。

①「できていない」より「できたとき」に注目する

子どもがお手伝いをサボった日があっても、責めるより“できたこと”に注目して声をかけるのがコツです。

「昨日はちゃんと洗い物してくれたね」「自分から動けてえらかったよ」と伝えるだけで、 “やればできる自分”という前向きな感覚が残ります。

これはまさに、お金の管理にも通じる考え方。

完璧を目指すより、「できた日を少しずつ増やす」ことが大切です。

土屋剛(FP)積み上げの数が多いほど、本人の中に“自信という資産”が蓄積されていきますよ!

② ごほうびを“交渉の道具”にしない

「ちゃんとやったらお金あげるよ」といった“交換条件”になりすぎると、子どもは“お金をもらうためにやる”思考に偏ってしまいます。

お金は「ありがとう」の延長にあることを伝えるのが大切です。

「手伝ってくれて助かった!ありがとう、これで〇〇ができるね」と声をかけると、 “人の役に立つ=価値になる”という感覚が自然に育ちます。

こうした経験は、「お金が動く背景に感謝がある」という気づきを育てます。

FP土屋働くことの意味や、人との関わりの中で生まれる価値を感じられるようになるでしょう。

③「どうする?」の質問で考える力を引き出す

つい「こうしたら?」とアドバイスしたくなる場面でも、「じゃあどうしたらいいと思う?」と本人に考えさせる言葉を使うのがおすすめです。

たとえば、

マネ美今月使いすぎたね。次はどうすればうまくいくと思う?

マネ男

マネ男ほしいものがあるんだね。どれくらい貯めれば買えるかな?

などの対話を通して、“親の指示”から“子どもの思考”へバトンを渡すように心がけましょう。

これはFPでいう“ライフプラン(お金に関連する人生計画)を立てる力”を育てるプロセスです。

FP土屋親が正解を与えるのではなく、“考える時間をつくる人”になることが、いちばんの教育になります。

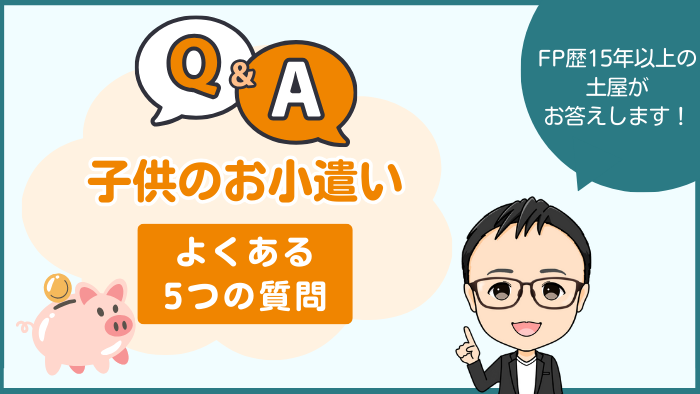

子供のお小遣いについてよくある質問5選

お手伝いとお小遣いを組み合わせるとき、「本当にお金を渡していいの?」「どれくらいが妥当?」など、悩む親御さんは多いものです。

ここでは、家庭で実践していくうえでよくある疑問を、FPの視点からわかりやすく解説します。

正解は一つではありませんが、“親子で話し合いながら考える時間”こそが金銭教育。

土屋剛(FP)ぜひ参考にして、自分たちの家庭に合った形を見つけてみてくださいね!

Q1:お手伝いにお金を払うのはよくないと言われるけど、本当?

A:一概に「よくない」とは言えません。

目的が“しつけ”ではなく“学び”であれば、金銭教育の一環として有効です。

近年の研究では、家庭での家事やお手伝いを通じて、子どもの責任感・実行機能(計画力・やり抜く力)・自己効力感が育まれることが示されています。

また、アメリカやオーストラリアの研究では、お小遣いや報酬を通じてお金の動きを体験した子どもの方が、金銭リテラシーや家計理解が高まる傾向も報告されています。

一方で、報酬の与え方を間違えると、“お金のためにやる”という外発的動機(ごほうび目的)に偏り、 「自分からやりたい」「家族のためにやる」という内発的動機を下げる可能性もあるとされています。

つまり大切なのは、「やればお金がもらえる」ではなく、「人の役に立つと感謝され、その対価としてお金が動く」という現実を体験させること。

この視点があるだけで、単なる“ごほうび制”から、“価値を理解する教育”に変わります。

FP土屋FPの立場からも、「お手伝い報酬=労働と価値の交換のミニ体験」として位置づけることで、将来の仕事観やお金の扱い方に自然とつながっていくと考えています。

- Mental Health Center Kids(2023)「Research Shows That Household Chores Benefit Children’s Executive Function」

- Virginia Credit Union(2022)「How Chores Can Help Kids Build Money Skills

- Ashley LeBaron-Black, BYU(2021)「Money and Laundering: How Household Chores Shape Children’s Financial Attitudes」

- Happily Family(2023)「Should You Pay Kids Allowance for Chores?」

Q2:お小遣いの金額はどう決めればいい?

A:年齢や家庭の状況によって差がありますが、「目的」と「使い方の自由度」で調整するのがポイントです。

金額よりも、“自分でやりくりできる範囲”で経験させることが学びにつながります。

具体的には、以下のような金額がおすすめです。

- 未就学児:ごほうび程度

→シール5枚で100円など - 小学生:週ごと/月ごとの定額またはお手伝い報酬制

→合計500円~1500円前後 - 中学生以上:月単位の予算管理

→1,000〜2,000円前後+自己申告制

- OECD「PISA金融リテラシー調査(2022)」では、家庭でお金の管理を任された経験がある子どものほうが、「お金の価値」や「支出の優先順位」への理解が高い傾向が示されています。

Q3:お金を使いすぎたとき、どう対応すればいい?

A:自分のお小遣いの範囲内であれば、使いすぎても問題ありません。

親が追加でお金を渡さず、「その分、今月は自由に使えるお金が減る」ことを本人が実感できれば、それ自体が立派な学びです。

ここで大切なのは、口出しより見守り。

「そうなんだね」と受け止めるだけで十分です。

困ったり後悔したりする経験が、“次はどうしよう”という思考を生みます。

FP的に見れば、これは“家計の自己管理”の最初のステップ。

FP土屋誰かが補填してくれる状況より、限られた財源の中でやりくりする力を鍛えるほうが、ずっと大きな財産になります。

- Duckworth & Seligman(2005)「Self-Discipline Outdoes IQ in Predicting Academic Performance of Adolescents」では、 自己統制力(self-control)が高い子どもほど、金銭管理や学業成績に好影響を及ぼすと報告されています。

Q4:お手伝いを嫌がるときはどうしたらいい?

A:無理にやらせる必要はありません。

「やりたくない理由」を聞いて、“できそうなこと”を一緒に探すのがコツです。

たとえば、「洗い物はイヤだけど、テーブル拭きならいい」など、選択肢を与えると主体性が生まれます。

嫌なお手伝いを無理にやらせるよりも、本人が納得してできるお手伝いに変えていく方が、結果的に継続されるはずです。

FP土屋これはお金の管理も同じで、「自分で選んだ」「自分で決めた」経験こそが、後の自己管理力につながります。

- Deci & Ryan(2000)「Self-Determination Theory」では、「自分で選んで行動している」という感覚(自律性)があると、モチベーションが持続しやすいことが確認されています。

Q5:兄弟でお手伝い量が違うときはどうする?

A:比較よりも「それぞれの役割と価値」を重視しましょう。

年齢や得意分野に合わせて仕事を分け、 「あなたのおかげで助かった」と個別にフィードバックするのがポイント。

兄弟を比べると、どちらにも悪影響が出やすくなります。

たとえば「お兄ちゃんの方が頑張ってるね」と言えば、下の子はやる気をなくし、逆に「弟の方が素直ね」と言えば、上の子は反発心を抱くかもしれません。

比較は、“競争”を生みますが、実は”モヤモヤ”を残します。

長期的にみると、評価されなかった子どもが「自分の努力を見てもらえない」と感じ、モチベーションが下がってしまう危険性があるのです。

金額や内容に差があっても、「自分の仕事をきちんとこなせた」という実感があれば十分。

土屋剛(FP)

土屋剛(FP)お金の教育で大切なのは、誰がどれだけもらうかより、自分の行動に価値を感じられるかです。

- Fiese et al.(2019)「Family Routines and Rituals: A Context for Development in the Lives of Young Children」では、家族内の役割意識と心理的満足度には相関があり、 「公平性」よりも「納得感(perceived fairness)」が家庭内モチベーションに影響することが示されています。

まとめ|「お金の使い方」は家庭で教えられる一番の学び

“お手伝い表×お小遣い”は、家庭の中でできるいちばん実践的な金融教育。

働いてお金を得る経験を通して、子どもは「感謝」「責任」「選択」を自然に学んでいきます。

FP土屋大切なのは、完璧にやることではなく、親子で話し合いながらルールを作ることです。

- 「お手伝い表」で“努力と結果”を見える化し、モチベーションを維持する

- 嫌なお手伝いを強制せず、本人が納得してできる内容にする

- 「いくらあげるか」より「どう決めたか」を重視し、親子で話し合って設定する

- 兄弟比較は避け、それぞれの頑張りと個性を認める

- お金の使い方に失敗しても口出しせず、“学びのチャンス”として見守る

お金を“渡す”より、“考える”経験を増やしていくことが、これからの時代の金銭教育です

まずは、今月だけでもお手伝い表を試してみるところから始めてみましょう。

未就学児・小学生・中学生以上向けの無料テンプレート3種をまとめてダウンロードできます。

印刷用PDFをそのまま使えて便利です。

参考研究・データ出典

海外研究・理論

- Duckworth, A.L. & Seligman, M.E.P.(2005)「Self-Discipline Outdoes IQ in Predicting Academic Performance of Adolescents」Psychological Science

- Deci, E.L. & Ryan, R.M.(2000)「Self-Determination Theory」

- Ashley LeBaron-Black(2021)「Money and Laundering: How Household Chores Shape Children’s Financial Attitudes」BYU

- Happily Family(2023)「Should You Pay Kids Allowance for Chores?」

国内公的データ

- 金融庁(2023)「金融リテラシー調査」

- 文部科学省(2024)「子どもの金融教育に関する施策」

- 日本FP協会(2023)「親子で学ぶお金の教育」

関連記事

- 小学生のお小遣いの平均額とルール作りのコツ

→ 年齢別のお小遣い相場や、金額の決め方を詳しく解説。 - 中学生のお小遣いはいくら?お小遣いの相場と管理のしかた

→ 自立を意識し始める時期にぴったりな“お金の持たせ方”を紹介。 - 学生アルバイトの扶養範囲はいくらまで?2025年の最新制度

→ 高校生や大学生になってアルバイトを始めるときに気をつけたい「扶養の壁」もチェック。

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)