- すでに扶養内で働いている方

- これから扶養内で働こうと考えている方

突然ですが、2022年10月から法改正される「社会保険の適用拡大」について知っていますか?

土屋剛(FP)

土屋剛(FP)実はこの法改正で、これまで”130万円の壁”で年収調整していた方が扶養から外れてしまう可能性が高くなっています。

とはいえ、いきなりそんなことを言われても、

マネ子

マネ子社会保険の適用拡大ってそもそも何?

マネ美

マネ美結局、年収いくらまでなら扶養に入れるの?

などわからないことがたくさんありますよね。

そこで本記事では、相談実績700世帯を超えるFP歴15年の土屋が以下の方におすすめの内容を紹介していきます。

- 社会保険の加入条件がどう変わるか

- 自分が法改正の影響を受けるか

- 改正後の損しない働き方(年収)はどうなっているのか

- 扶養を出て社会保険に加入するメリット・デメリット

の4点について知りたい方

土屋剛(FP)

土屋剛(FP)働き損になる(手取り年収が減る)のを避けたいパート勤務の方は、ぜひ参考にしてくださいね!

尚、2023年10月から政府により一時的に施行される「年収の壁への見直し策」については、以下の記事で詳しく解説しております。

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

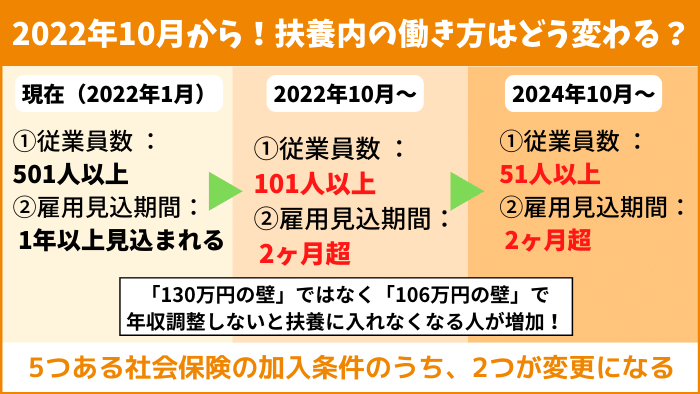

2022年10月から変わる扶養内パートの働き方とは?

2020年5月29日に成立した「年金制度改正法」により、パートやアルバイトの社会保険への加入条件がより厳しくなりました。

具体的には、

- 2022年10月

- 2024年10月

の2つの時期にわけて、段階的に社会保険の適用条件が拡大されていく予定です。

土屋剛(FP)2022年1月現在の社会保険加入条件と比べて、「いつ」「何が」変わるかを知りたい方は以下の表を参考にしてください。

社会保険の適用拡大スケジュール

| 社会保険の加入条件 | 現在(2022年1月) | 2022年10月~ | 2024年10月~ |

|---|---|---|---|

| ①従業員数 | 501人以上 | 101人以上 | 51人以上 |

| ②雇用見込期間 | 1年以上 | 2ヶ月超 | 2ヶ月超 |

| ③週の所定労働時間 | 20時間以上 | 20時間以上 | 20時間以上 |

| ④月額賃金※1 | 8.8万円以上(年収106万円以上) | 8.8万円以上(年収106万円以上) | 8.8万円以上(年収106万円以上) |

| ⑤条件 | 学生ではないこと | 学生ではないこと | 学生ではないこと |

- 1:賞与・残業代・通勤手当などを含まない金額です

- 2:上記5要件に関係なく、「週の所定労働時間」及び「月の所定労働日数」が正社員の3/4以上だと社会保険への加入義務が発生します。

土屋剛(FP)上記の5つの要件すべてに該当する方は、扶養を出て勤務先の社会保険(厚生年金、健康保険)に加入する義務が発生します。

マネ子なるほどね。

でも、この社会保険の適用で具体的に「誰が」「何を」注意すればいいの?

土屋剛(FP)法改正で、段階的に「①従業員数」と「②雇用見込期間」の条件が厳しくなります。

つまり、これまでは①②の条件に該当せず年収130万円未満で扶養内に入れてた方が、今後年収106万円の壁に阻まれる可能性が高くなるのです!

マネ子

マネ子そっか。

人によっては、年収130万円未満じゃなくて年収106万円未満に調整しなきゃいけなくなるってことだね。

土屋剛(FP)社会保険加入条件の変更点については、この次に詳しく説明していくのでチェックしてくださいね。

①従業員数:501人以上→101人以上→51人以上

1つ目の社会保険加入条件の変更点は、勤務先の従業員数です。

これまでは、従業員数501人以上の大企業に勤めている方が社会保険の加入対象でした。

しかし、今後は

- 2022年10月:従業員数101人以上

- 2024年10月:従業員数51人以上

のように中小企業に勤めているパート勤務の方も、社会保険の加入対象者になります。

政府は将来的に従業員数関係なく、すべての企業に社会保険を適用する想定もしているようです。

土屋剛(FP)今後ほぼすべてのパート勤務の方が、「130万円の壁」よりも「106万円の壁」に阻まれる可能性があると頭に入れておくのがおすすめでしょう。

年金制度改正法の見直しによる影響

| 2022年10月~ | 2024年10月~ | 将来 | |

|---|---|---|---|

| 社会保険適用になる従業員数 | 101人以上 | 51人以上 | 1人以上(要件撤廃) |

| 新たに適用される対象人数 (機械的推計) | 65万人 | 45万人 | 125万人 |

②雇用見込み期間:1年以上→2ヶ月超

2つ目の社会保険加入条件の変更点は、雇用見込み期間です。

これまでは、1年以上の長期パートが社会保険加入の対象でした。

しかし、2022年10月からは「雇用見込み期間2ヶ月超」の短期パートでも社会保険加入の対象者となります。

土屋剛(FP)では次に、2022年からどのように年収調整をすれば働き損にならないのかについて解説していきます。

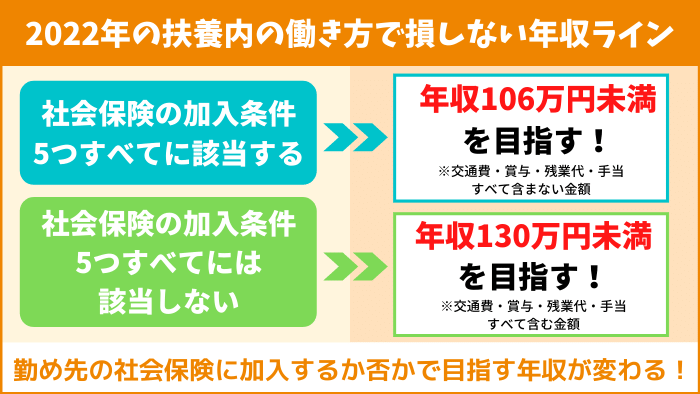

【対策】2022年の扶養内の働き方で損しない年収ライン

2022年の扶養内の働き方で損しない年収ラインは、先ほどお伝えした以下5つの社会保険の加入条件すべてに該当しているか否かで目指す年収ラインが異なります。

- 勤務先の従業員数が101人以上

※現在は、従業員数が501人以上

※2024年10月からは51人以上 - 2ヶ月を超える雇用の見込みがある

※現在は、1年以上の雇用見込み - 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上

※賞与・残業代・通勤手当すべて含まない - 学生以外

※休学中・夜間学生は加入対象

ご自身の状況に合わせて年収ラインをチェック!

上記5つの条件すべてに該当する

上記5つの条件すべてには該当しない

また、社会保険の扶養以外に、”家族手当”にも注意しないと働き損になる(手取り額が減る)可能性があります。

さらに、2023年10月からは一時的な処置として、「年収106万円」「年収130万円」を超える際の支援策も行われることが決定しました!

土屋剛(FP)扶養内で働く際は、こちらもあわせて注意してくださいね!

5つの条件すべてに該当する:年収106万円未満

2022年10月からの社会保険の加入条件すべてに該当し、扶養内に入りたい場合には年収106万円未満を目指すのがおすすめになります。

なぜなら、106万円以上を稼いで扶養から外れて勤務先の社会保険に加入してしまうと、パート給与から社会保険料が差し引かれて手取り額が大きく減少するからです。

年収105万円と年収110万円の手取りを比較

| 年収105万円 | 年収110万円 | |

|---|---|---|

| 引かれる税金 | 約2万円 | 約2万円 |

| 引かれる社会保険料 | 0円 | 約15万円 |

| 手取り年収 | 約103万円 | 約93万円 |

- 上記は目安の金額です。お住まいの都道府県・勤め先の保険組合・介護保険料の有無等によって、社会保険料や税金の額は変わります。

条件該当:扶養から外れる際の働き損しない年収ラインは?

社会保険の加入条件の5つすべてに該当する方が扶養から外れても損をしない年収ラインは、約125万円以上です。

土屋剛(FP)逆に、「年収約106万円〜124万円」は働き損になる可能性が高いので、働く時間を減らすなどして調整しましょう。

5つの条件すべてには該当しない:年収130万円未満

2022年10月からの社会保険の加入条件5つすべてに該当しない場合には、年収130万円以内に抑えれば扶養内で働けます。

こちらも年収130万円以上を稼ぐと、勤務先の社会保険に加入することになり一気に手取り額が減ってしまいます。

年収129万円と年収130万円の手取りを比較

| 年収129万円 | 年収130万円 | |

|---|---|---|

| 引かれる税金 | 約5万円 | 約5万円 |

| 引かれる社会保険料 | 0円 | 約29万円 |

| 手取り年収 | 約124万円 | 約96万円 |

- 上記は目安の金額です。お住まいの都道府県・勤め先の保険組合・介護保険料の有無等によって、社会保険料や税金の額は変わります。

また、先程もお伝えしたとおり勤務先の従業員数の条件が、今後はますます厳しくなる予定です。

将来的には、年収130万円で調整して扶養に入るのも難しくなる可能性が高いでしょう。

特に2024年10月からの変更は決定事項なので、自分の勤務先の従業員数が51人以上に当てはまるか否かはチェックしておくのがおすすめです。

土屋剛(FP)従業員数51人以上に該当する勤務先の場合には、2024年10月から扶養に入る際は年収106万円ラインに調整し直す必要があることを覚えておきましょう!

条件非該当:扶養から外れる際の働き損しない年収ラインは?

社会保険の加入条件5つすべてに該当しない方が、扶養から外れても損をしない年収ラインは約155万円以上です。

逆に、「年収約130万円〜154万円」は働き損になる可能性が高いので、働く時間を減らすなどして調整しましょう。

土屋剛(FP)では次に、扶養から出て社会保険に加入するメリット・デメリットを紹介していきます。

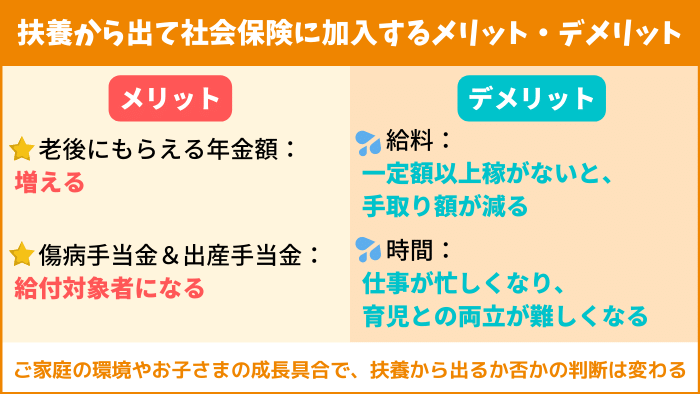

扶養から出て社会保険に加入するメリット・デメリット

扶養から出て社会保険に加入するメリット・デメリットは、以下のとおりです。

土屋剛(FP)それぞれどういうことか、詳しくお話していきますね。

メリット

第一に、配偶者の扶養を出て社会保険に加入すると、「基礎年金」に「厚生年金」を上乗せした年金額を受け取れるようになります。

今後30年間、「扶養内でいる」「扶養から出る」場合の比較

| 年収105万円(扶養内) | 年収200万円(扶養外) | |

|---|---|---|

| 年金保険料の金額(月額) | 負担なし | 約15,600円 |

| もらえる年金額(月額) | 約6.5万円 | 約9.1万円 |

- 年金額及び年金保険料は目安の金額です。

- 出典:社会保険適用拡大 特設サイト|厚生労働省

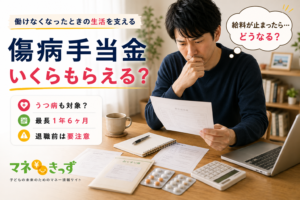

第二に、配偶者の扶養を出て社会保険に加入すると、「傷病手当金」と「出産手当金」の支給対象となります。

つまり、病気・ケガ・出産で仕事を休んだときにも、給付金を受け取れるようになるのです。

傷病手当金とは

- 支給条件:病気やケガで会社を休んだら支給される(諸条件はこちらで確認)

- 支給額:給与の2/3相当

- 支給期間:最長1年6ヵ月

出産手当金とは

- 支給条件:出産のために会社を休んだときに支給される(諸条件はこちらで確認)

- 支給額:給与の2/3相当

- 支給期間:出産の日(出産予定日)以前42日(多胎妊娠の場合98日)から出産の翌日以後56日目までの範囲内

デメリット

配偶者の扶養を出て社会保険に加入すると、

- 一定額以上稼がないと、働き損になる(手取り額が減る)

- 仕事が忙しくなり、育児との両立が難しくなる

の2つの問題が発生します。

というのも、扶養内で働いてる方の中には、

マネ美

マネ美子供の預け先が見つからないから、短い時間しか働けない

マネ子ワンオペ育児で、仕事時間を増やすと家のことが回らなくなる

といった事情で、やむなく扶養内パート勤務を選んでいる方が多いからです。

仮にそういった方が無理をして扶養から出て働く場合には、育児や仕事を1人で抱えすぎて体や心に異変が起きてしまう可能性が高まります。

土屋剛(FP)長期目線で考えると、子育てが大変な時期は焦ってお金を稼がなくて良いケースも多いです。

それでも家計へのご不安な強い方は、ライフプランを立てるのがおすすめです。

「いつから」「いくらくらい」稼げば、家計が赤字にならずに済むのか分かるようになりますよ!

結論:2022年からの扶養内の働き方は年収調整に要注意!

それでは最後に、2022年から「扶養内」または「扶養から出て」働くことを検討している方に重要なポイントを簡単におさらいしていきます。

2022年10月から、段階的に社会保険の適用条件が拡大されていく予定です。

具体的には、

- 従業員数:501人以上→101人以上→51人以上

- 雇用見込み期間:1年以上→2ヶ月超

の2つの社会保険加入条件が変更され、

- これまで「130万円の壁」で年収調整していた方が

- 今後は「106万円の壁」で年収調整しないと

扶養に入れなくなる確率が高まります。

社会保険の加入条件に該当するか否かで、働き損にならない年収ラインが変わってくるので注意しましょう。

また、社会保険に加入し扶養を出て働く場合には、

- 老後にもらえる年金額が増える

- 「傷病手当金」と「出産手当金」の支給対象になる

といったメリットがある一方で、

- 一定額以上稼がないと、働き損になる(手取り額が減る)

- 仕事が忙しくなり、育児との両立が難しくなる

といったデメリットが発生します。

長期目線で考えると、子育てが大変な時期は無理して扶養を出てお金を稼がなくて良いケースも多いです。

ライフプランを立ててパートナーとよく相談した上で、今後のライフワークバランスを考えるようにしましょう。

以上、今回は2022年10月からの扶養内の働き方について紹介しました。

特に女性は、結婚・妊娠・出産・育児でライフスタイルがガラッと大きく変わるケースが多いです。

働き方について迷われることも多いと思いますので、働き損にならないように本サイトなどで国の制度を注意深くチェックしていきましょう!

土屋剛(FP)働き方を変える中で、今後のライフプランに迷われた場合にはFP視点でのアドバイスも可能です!

お困りの際は遠慮なくご相談ください^^

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)

コメント一覧 (6件)

*「106万円未満」には、交通費・賞与・残業代・手当はすべて含みません。

*「130万円未満」には、交通費・賞与・残業代・手当すべて含みます。

この二つはどう考えればよいのでしょう?

同じ賃金で交通費・賞与・残業代・手当を含まない金額が106万円でも

交通費・賞与・残業代・手当を含むと130万円になってしまう場合もあると思います。

扶養を外れない、または社会保険への加入を避けるための計算としては交通費・賞与・残業代・手当の計算をどうするのかわかりません。

130万円の壁は標準報酬月額といって、4~6月の3ヶ月分の給与を平均した報酬月額です。ここには、基本給・残業代・交通費等の諸手当が含まれます。

一方で106万円の壁は、月額賃金となり標準報酬月額とは異なるため、基本給・残業代・交通費等の諸手当が含まれません。

計算方法等、複雑でわかりにくいですよね。

お勤め先によって扶養条件も変わってくるので、ご自身の個別具体的なことを確認したい場合は、お勤め先に確認されるのが一番間違いがありません。ご不安な場合には、ぜひ相談されてみてくださいね!

5つの条件に該当せず、

・社会保険加入者

・年収155万以上稼いだ場合

交通費、残業代、賞与は 「含まれる」

で、間違ってませんか?

5つの条件に該当せず

・社会保険加入

・年収155万以上

交通費、残業代、賞与は「含まれる」

で、認識合っていますか?

先ほどの補足です

・社会保険加入

とは扶養から外れて本人の加入の場合とゆう意味です

Mayo様、コメントありがとうございます!

ご質問の内容の整理ですが、↑すでに社会保険に加入されている方が年収155万円以上稼いだ場合に、交通費・残業代・賞与は年収の計算に「含まれる」かどうかという意図でよろしいでしょうか?

何に「含まれる」かですが、算定上は社会保険に含まれます。税金上の収入に、基本的に交通費は含まれませんが、残業代や賞与は含まれます。

以上、ご確認どうぞよろしくお願いします。