子育て世帯のみなさん。

近年の社会情勢の変化は、目まぐるしいですよね。

頑張って貯金や節約をしても、預金残高が増えない生活を目の当たりにして、

マネ子

マネ子もっと子育て支援を手厚くしてほしいわ!

マネ男

マネ男増税ばかりで、年金額が増えないのは納得できない…。

など、親世代との違いに不満を持っている方も多いかもしれません。

しかし、生き抜くためのマネールールは急速に変化しています。

少々厳しい意見になりますが、不安や不満を抱えたまま何も対策を打たなければ、子供の成長とともに教育費がかさみ生活は困窮していく一方です。

そこで本記事では、そんな家計問題を解決する一助になる「ライフプランの必要性」をCFP®(FP国際資格)を取得して11年目のFP土屋が解説します。

土屋剛(FP)

土屋剛(FP)ぜひ本記事を読んで新時代の人生戦略を計画的に立て、お金に困らない生活を手に入れましょう!

- ライフプランを作成するメリットや必要性を知りたい方

- 老後や教育費など、将来的な家計の不安をお持ちの方

- ライフプランを作成する方法を知りたい方

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

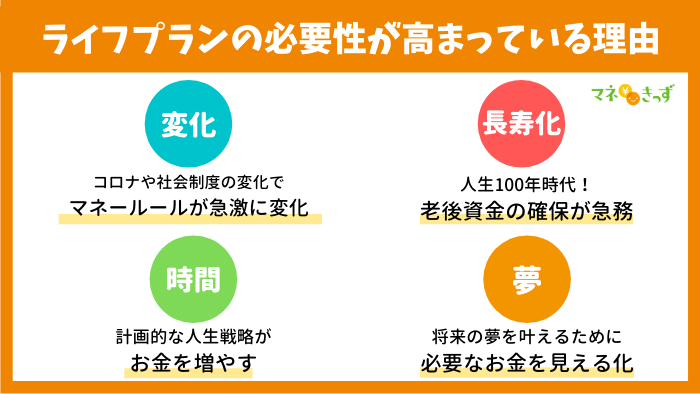

現代社会でライフプランの必要性が高まっている4つの理由

現代社会でライフプラン(人生計画)を立てる必要性が高まっている理由は、

- コロナや社会制度の変化に対応する

- 長寿化に対応する

- 時間を味方につけてお金を増やす

- 家族や個人の人生の優先順位を見直すキッカケを作る

の4つです。

マネ美

マネ美なんかライフプラン(人生計画)を立てるってめんどくさいなぁ…。

頑張って働くだけじゃダメってこと?

土屋剛(FP)もちろん、働いて収入を増やすのはとても大切なことです。

しかし、お金の不安があるなら、計画的に戦略を立てて動いたほうが将来的に5倍~10倍もお得になりますよ!

まずは、なぜ今ライフプランの必要性が高まっているかそれぞれ詳しく説明していきますね!

①コロナや社会制度の変化に対応する

日本は今、人口が大きく減少しています。

少子高齢化はまった無し。

働き手は減っているのに医療費や介護費が増大し、年金受給者の割合が多くなる厳しい未来が目の前まで来ているのです。

日本の人口(現在~未来の予測値)

| 総数 | 0歳~14歳 | 15歳~64歳 | 65歳以上 | |

|---|---|---|---|---|

| 2021年(現在) | 1億2,484万人 | 1,490万人 | 7,355万人 | 3,639万人 |

| 2041年(20年後) | 1億1,003万人 | 1,183万人 | 5,888万人 | 3,932万人 |

| 2051年(30年後) | 1億103万人 | 1,064万人 | 5,221万人 | 3,818万人 |

| 2061年(40年後) | 9,190万人 | 939万人 | 4,742万人 | 3,508万人 |

- 1:出典:総務省|平成30年版 情報通信白書|人口減少の現状

- 2:総数には年齢「不詳人口」を含み、割合は年齢「不詳人口」を按分補正した人口による。

そんな中、将来的な年金額が引き下げられるだけでなく、

- 年金を受給できる年齢も

- 定年退職する年齢も

どんどん先送りされています。

つまり、国だけを頼って経済的に豊かな老後を迎えるのが難しい時代に突入しているのです。

さらに、コロナや災害(地震・台風)などの影響で雇用は不安定になり、収入の増加や退職金もどうなるか分からない状態。

そんな時代に、はたしてこれまでのようにお金を管理していて問題ないのでしょうか?

これからは家族一人ひとりがもっと家計のお金に向き合い、人生計画を立て都度修正しながら、家族や自分の身を守っていかなければなりません。

土屋剛(FP)ライフプランを立てずに人口減少の日本社会を生き抜くのは、武器を持たずに戦いに挑むようなものです。

時代の変化に合わせて対応できるように、計画的に動いていきましょう!

②長寿化に対応する

先ほど人口減少についてお話しましたが、日本は世界の中でも1位2位を争う長寿国家です。

他記事でも何度か紹介していますが、2018年時点で日本女性の2人に1人が90歳まで生きています。

約70年間で日本人の平均寿命が30歳以上も延びたことを考えると、今後は「100歳まで生きること」を前提に、ライフプランを立てる必要があるのです。

【男女別】90歳~95歳まで生きている日本人の割合

| 女性 | 男性 | |

|---|---|---|

| 90歳まで生きている | 2人に1人 | 4人に1人 |

| 95歳まで生きている | 4人に1人 | 10人に1人 |

③時間を味方につけてお金を増やす

ライフプラン(人生計画)を立てるメリットは、「時間を味方につけてお金を増やせる」点にあります。

例えば以下は極端な例ですが、ただ貯蓄するだけでも

- 30歳から計画的に、月2万円を貯蓄に回す

- 60歳から焦って、月4万円を貯蓄に回す

では、80歳時点の結果(総額)が変わってきますよね。

さらに、最近よく一般の方も耳にするようになった

- 新NISA

- iDeCo

のような積立投資などでうまく運用すれば、長期投資×複利効果※でもっとお金を増やせるのです。

土屋剛(FP)

土屋剛(FP)せっかく将来に向けてお金を貯めるのであれば、ライフプランを立ててバランス良く目的別に貯蓄・投資をしていきましょう!

投資というと「損をする」「リスクがある」イメージが強いかもしれません。

しかし、今は国をあげて個人が投資で資産形成をしていくことが推奨されていますよ!

運用で得た収益を長期的に投資し続けることで、利息が利息を生んで運用益(お金)が増えていくこと。

④家族・個人の人生の優先順位を見直すキッカケを作る

ライフプラン(人生計画)を立てるメリットは、なにもお金のことだけではありません。

ライフプランを立てる上では、必然的に家族や個人の

- 将来の展望

- 人生の優先順位

を見つめ直す必要があります。

なぜなら、ライフプランは決まったルールがあるわけではなく、家族や個人が希望する人生を歩むために、

- 節約するお金

- 積極的に使うお金

- 貯めるお金

- 稼ぐお金

- 増やすお金

などを見える化する際に役立つものだからです。

土屋剛(FP)

土屋剛(FP)理想の暮らしを実現するためには、必要になるお金を数値化して計画的に貯めていく必要があります。

ライフプランを立てて、これからの家計の運用方法を家族全員で考えていきましょう!

では次に、ライフプランとの関係が深い3つのライフイベントを紹介していきます。

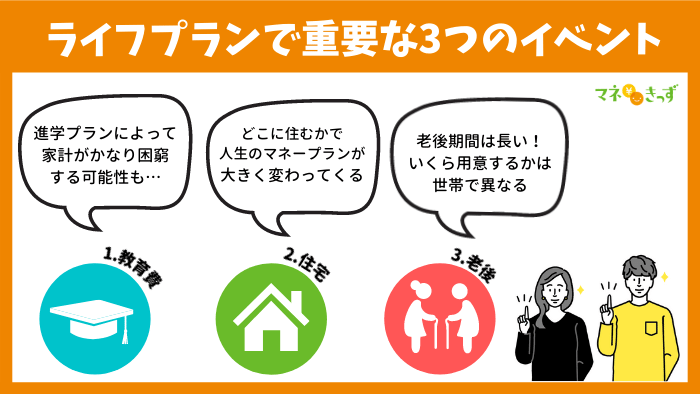

ライフプランを立てる必要性が高い3つのイベント

子育て世帯の方がライフプランを立てる際は、

- 教育費

- 住宅

- 老後

の3つのライフイベントについて、方向性をしっかり決めておく必要があります。

なぜなら、どれも生涯支出の中で大きな割合を占めるイベントだからです。

土屋剛(FP)どういうことか、それぞれ詳しく説明しますね。

①教育費

お子さまが何人かにもよりますが、教育費は家計を圧迫する大きな支出です。

特に大学の教育費(4~6年間)は、以下の表を見て分かるとおり、毎月の生活費でまかなうのが厳しい額になります。

毎月の大学の教育費

| 国立大 | 公立大 | 私立大文系 | 私立大理系 | 私立大医歯系 | |

|---|---|---|---|---|---|

| 初年度 | 6.8万円 | 7.8万円 | 10.4万円 | 13.9万円 | 53.4万円 |

| 次年度以降 | 4.5万円 | 4.5万円 | 8.5万円 | 11.8万円 | 44.5万円 |

お子さまが大学に入学をする17~18歳までに、1人あたり約300万~500万円貯めておくのが理想的です。

また、幼稚園~大学まで、

- ずっと公立(1人あたり約780万円)

- ずっと私立(1人あたり約2,190万円)

かで教育費に約1,410万円もの差が出ます。

土屋剛(FP)ライフプランを立てる際に教育費だけを見ずに、住宅や老後のことも考えて慎重に進学プランを組んだほうが良いでしょう。

②住宅

住宅もライフプランを立てる上で、非常に重要な項目になります。

なぜなら、

- 賃貸or持ち家

- 建売orマンションor注文住宅

どの住まいを選ぶかで、いつまでにいくら貯める必要があるのかが大きく異なってくるからです。

仮にこれからどこに住むか決まっていない方でも、ライフプランをシミュレーションすることで、

- 賃貸の場合だったらどうなるか

- 注文住宅でも、無理なく生活できるか

などを判断できます。

土屋剛(FP)ライフプランは将来の生活予測を立てるのに大きな役割を果たしてくれるので、住まい選びの際に役立ちますよ!

③老後

『コロナや社会制度の変化に対応する』や『長寿化に対応する』でもお伝えしたように、日本はこれからますます

- 少子高齢化

- 長寿化

が加速していくことが考えられます。

つまり、

- 今ほど国からお金がもらえない状態で

- 今よりも長生きする

可能性が高い未来があなたを待っているのです。

老後資金から逆算して、ライフプランを立てていきましょう!

土屋剛(FP)

土屋剛(FP)もちろん「教育費」「住宅」「老後」以外にも、家計のお金を見直すポイントはあります。

1つの収入や支出だけに目を向けるのではなく、人生全体で配分を考えてライフプランを立てるのが成功の秘訣ですよ!

では次に、ライフプランを立てる具体的な方法を2つ紹介していきます。

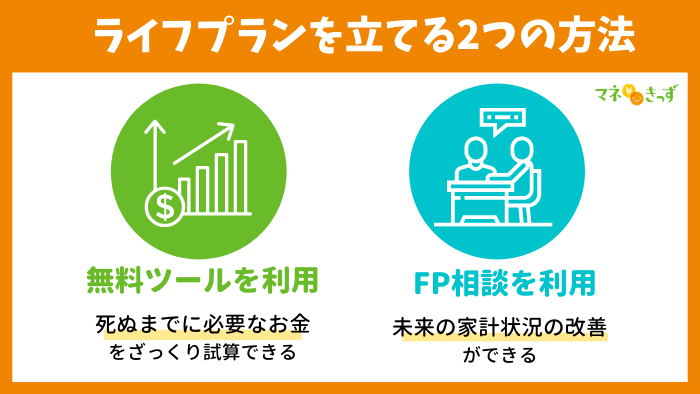

ライフプランを立てる2つの方法!メリット・デメリットは?

ライフプランを立てる方法は、大きく

- 無料のライフプランシミュレーションツールを利用する

- FP相談を活用する

の2通りがあります。

土屋剛(FP)それぞれのメリット・デメリットを解説しますね!

①無料のライフプランシミュレーションツールを利用する

「ライフプランを立てて、死ぬまでに必要なお金をざっくり試算したい」という方は、無料のライフプランシミュレーションツールを利用するのがおすすめです。

土屋剛(FP)例えば、以下のライフプランシミュレーションツールは、無料なのに細かく結果をグラフや表で出してくれるので十分に活用できますよ。

家計の現状把握におすすめ

メリット

- ライフプランを立てるのにお金がかからない

- 大まかな見通しがつく

デメリット

- 「年収」や「保険料」などの細かい情報を入力する手間がある

- 正確な情報を自分ですべて調べて入力するのが難しい

- 大まかなシミュレーションになるので、実生活のデータとはかけ離れる可能性が高い

- ライフプランシミュレーションを見ても、これからどうすべきかの具体的なアクションがわかりにくい(現状把握だけで終わりがち)

②FP相談を活用する

FP相談は、「ライフプランを元に、今後のためにどうやって家計を改善すればいいか知りたい」方におすすめです。

FPに聞かれた資産情報や収支状況を伝えて、将来の展望などを話すだけで、

- 家計の専門家が

- 将来を見通した上で安心できる

- あなたのご家庭だけのライフプラン

を作成してくれます。

メリット

- 家計の専門家が情報を精査してくれるので、精度の高いライフプランが作れる

- 具体的な家計の改善策(金融商品等)を提案してもらえる

- 金融商品の契約や解約をお任せできる

- ライフイベントの変化があったときに、お金について相談する相手ができる

デメリット

- 信頼できるFPを探すのが難しい

- 問題解決には、相談料がかかるケースが多い

土屋剛(FP)信頼できるFPを探す方法については、以下記事で詳しく紹介しているので参考にしてくださいね!

結論:現代社会におけるライフプランの必要性は高い!

それでは最後に、ライフプランの必要性について重要なポイントをおさらいしていきます。

現代社会でライフプランの必要性が高まっている理由は、

- コロナや社会制度の変化に対応する

- 長寿化に対応する

- 時間を味方につけてお金を増やす

- 家族・個人の人生の優先順位を見直すキッカケを作る

の4つが関係していました。

ライフプランについて考える際には、支出が大きくなる

- 教育費

- 住宅

- 老後

3つのライフイベントについて、家族の希望や優先順位を話し合っておくのがおすすめでしょう。

ライフプランを作る際は、

- 無料のライフプランシミュレーションツール

→簡単な現状把握&将来の見通し - FP相談

→精密な現状把握・将来の見通し&これからの具体的な家計改善の提案

といった2通りの方法を検討してみましょう!

以上、今回は現代社会のライフプランの必要性についてお話しました。

土屋剛(FP)「将来を見通せる安心」を感じたり「具体的な家計管理の改善策」を知りたい方は、ぜひ直接お問い合わせください。

あなたのご家庭限定のライフプランを作成した上で、丁寧にアドバイスやご提案をさせていただきます!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)