マネ子

マネ子教育費っていつまでにいくら貯めればいいんだろう…

マネ男

マネ男昔は学資保険に入ればいいってイメージだったけど、今はどうなの?

たしかに、

- これから子どもがほしいなと考えてる方

- 現在、妊娠中の方

- 未就学児のお子さまがいる方

- 2人目以降を考えている方

にとって教育費は気になるポイントですよね。

そこで本記事では、個別相談600件以上の実績があるCFP®の資格を持つファイナンシャルプランナー(以下FP)土屋が、

- 教育費はいつまでにいくら貯めるべきか?

- 教育費を貯める方法

- 教育費を考える上での注意点

の順に子育て世代に役立つ情報を紹介していきます。

土屋 剛(つちや ごう)

会計事務所・保険会社に従事後、営業第一ではなく相談者さまに公平なFPになりたいという想いから独立。

株式会社FCTGファイナンシャルプランナーズを立ち上げる。

現在は、関東近郊を中心に活動中。最近ではWEB面談もスタートし、地方~海外まで幅広い地域の相談にのっている。

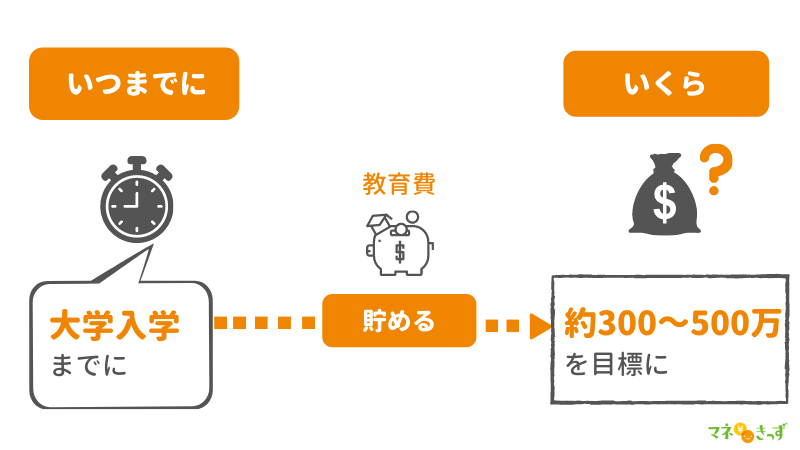

Q.教育費はいつまでにいくら貯めたほうが良い?

土屋剛(FP)

土屋剛(FP)結論からお伝えすると、17~18歳(大学入学)までに、大学の教育費を貯めるのが正解です!

マネ子え!でも、大学以外でも教育費はかかりますよね?

本当に大学の教育費だけで良いんですか?

土屋剛(FP)子供1人あたりの教育費は一般家庭で、総額”約1,100万円”だと言われています。

これをすべて貯蓄だけでまかなうのは、正直厳しいケースが多いのです。

なので、貯蓄スタートを”お子さまの誕生から”と考えると、

- 高校卒業までの教育費は生活費から支払う

- 大学の教育費(約6~7割)のみを貯蓄する

方法が1番現実的な形になります。

ちなみに大学の費用は総額(4~6年間)で

- 国立:約316万円

- 私立文系:約479万円

- 私立理系:約613万円

- 私立医歯系:約2,093万円

かかります。

一般的なご家庭では私立大学に進むケースが多いので、17~18歳までにお子さま1人あたり約300~500万円の教育費を貯めておくのが理想的でしょう。

生活費への負担額は?未就学児~高校までの教育費(月額)

未就学児~高校までの月々の教育費は、どんな通学プランを選ぶかによって異なります。

土屋剛(FP)

土屋剛(FP)以下の月額費用を目安に、家計への負担を考えておきましょう。

- 幼稚園(私立):約2.6万円※

- 小学校(公立):約2.7万円

- 中学校(公立):約4.1万円

- 高校(公立):約3.8万円

- 保育園の場合は、以下の教育費がかかります。

- 0~2歳児:認可約2.1万円/認可外約4.7万

- 3~5歳児:約5千円

- 1:100円以下は四捨五入

- 2:幼児教育無償化の対象外になる費用は加算(入園料、給食費、遠足、制服、送迎バス代など)

- 3:上記の金額はあくまでも目安です。詳しい費用は、お住まいの自治体や世帯年収によって大きく異なります。

- 4:私立高校無償化の影響は考慮していません

- 5:出典:文部科学省「平成30年度子供の学習費調査」(幼稚園~高校)

- 6:出典:平成 27 年 地域児童福祉事業等調査結果(保育園)

では次に、教育費を貯める方法をご紹介していきます。

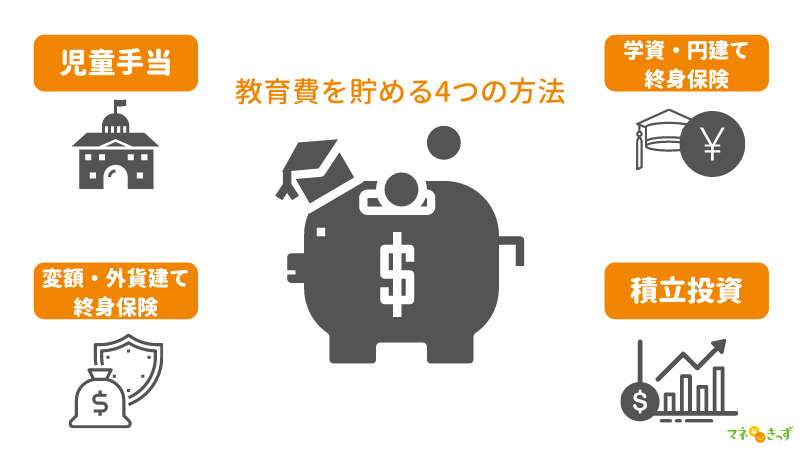

教育費を貯める4つの方法!メリット・デメリットは?

教育費を貯める方法は大きく分けて、

- 児童手当は貯蓄にまわす

- 学資・終身保険等を契約する

- 変額・外貨建て終身保険等を契約する

- 積み立て投資をするを利用する

の4つになります。

それぞれのメリット・デメリットを解説していきますね!

土屋剛(FP)

土屋剛(FP)個人的に一般家庭の方にオススメしたい貯蓄方法は、「4.積立投資」です。

新型コロナの流行で、外貨も利率が下がってしまい投資以外ではお金が増えにくくなりましたから…。

これからの時代は、「投資は投資」「保険は保険」でわけて考えるのがオススメです。

ご家庭の資産状況や教育費への考え方によって、ベストな貯め方は異なります。

迷ってしまった場合は、信頼できるFPに相談すると良いでしょう。

児童手当は貯蓄にまわす

国からもらえる児童手当をそのまま貯蓄に回すだけでも、中学を卒業するまでにお子さま1人あたり約200万円を貯められます。

メリット

- 収入関係なく、確実に貯金できる

- 子どもが中学校を卒業するまでは支給される

- お金を支払う必要がない

デメリット

- 制度が変更されると、減額・支給がされなくなる可能性がある

- 6、10、2月にまとめて支給されるので貯め忘れやすい

- ただ貯めるだけだと、約200万円からお金が増えることはない

- 0~3歳未満:1.5万円

- 3歳~小学校終了前:1万円(第3子以降:1.5万円)

- 中学生:1万円

- 所得が一定以上の場合は、特例給付5,000円のみの支給

学資・円建て終身保険等を契約する

学資・円建て終身保険は、必要な時期に教育資金を確実に受け取りたい方にオススメの教育費の貯め方です。

メリット

- リスクが少ない方法で確実に子どもの教育費を貯められる

- 生命保険料控除で節税できる可能性がある

- 円建て終身保険を教育費に使わなかった場合、解約しなければお金が増えていく

- 死亡保障を確保しながら運用できる

- 普通に貯金するよりはお金が増える可能性が高い

デメリット

- 短期解約すると、支払い保険料総額を大きく下回る額しか返ってこない

- 学資保険も円建て終身保険も高い返戻率が期待できなくなっている

マネ男学資保険と円建て終身保険の違いはありますか?

土屋剛(FP)詳しい違いを以下の表にまとめてみたので、参考にしてくださいね!

変額・外貨建て終身保険等を契約する

変額・外貨建て終身保険等は、リスクはあるけどお金が増える可能性にかけたい方にオススメの教育費の貯め方です。

メリット

- 運用状況が良ければ、学資保険や円建て終身保険よりも多い解約返戻金や満期保険金がもらえる

- 教育費に使わなかった場合、解約しなければお金が増えていく可能性がある

- 死亡保障を確保しながら運用できる

- 生命保険料控除で節税できる可能性がある

デメリット

- 短期解約すると、支払い保険料総額を大きく下回る額しか返ってこない

- 運用状況が悪いと、支払い保険料総額よりも少ない額しか受け取れないケースがある

- 積立投資よりも手数料が高いケースが多く、思ったより増えないことも多い

- 適切な保険商品を選ぶのが、素人だと難しい

マネ子学資や終身保険とは、なにが違うんですか?

土屋剛(FP)変額・外貨建て終身保険は、学資や終身保険とは違い満期保険金や解約返戻金の額が変動します。

つまり、運用状況によってもらえる額が増えたり減ったりする特徴があるんですよ。

積み立て投資をするを利用する

積み立て投資は、手数料や税金を節約してお金を運用したい方にオススメの教育費の貯め方です。

メリット

- 国の制度を使えば、非課税枠で投資ができる

- 保険商品よりも手数料が少ないケースが多い

デメリット

- ジュニアNISAは2023年までしか投資できない(運用は継続できる)

- 死亡保障がつかない

- 運用実績によっては、払込総額より受け取れる額が少なくなる可能性がある

- 適切な投資銘柄を選ぶのが、素人だと難しい

マネ男

マネ男投資ってなんだか、怖いな?大丈夫なの??

土屋剛(FP)投資といっても、変額・外貨建て終身保険とそこまで内容は変わりません。

保険商品と異なる点は、死亡時の保障がつかないまたは低コストで運用できるところですね

では次に、教育費について考える際の注意点をご紹介します。

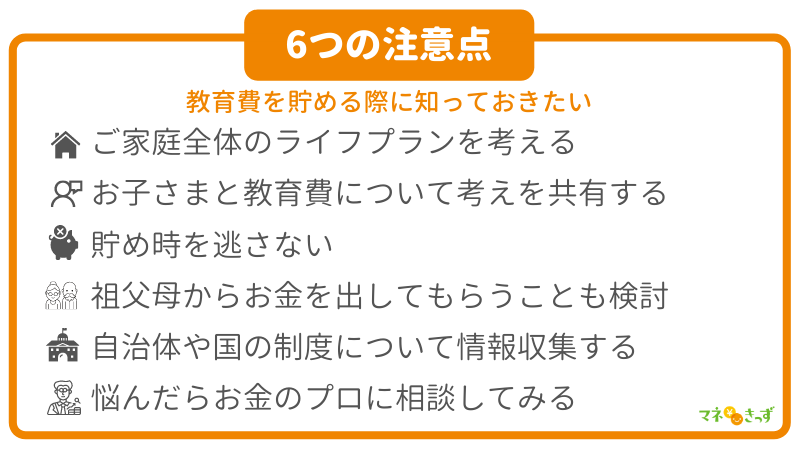

「教育費はいつまでにいくら?」を考える際の6つの注意点

「教育費はいつまでにいくら貯めればよいのか?」を考える場合には、

- ご家庭全体のライフプランを考える

- お子さまと教育費について考えを共有する

- 貯め時を逃さない

- 祖父母からお金を出してもらうことも検討

- 自治体や国の制度について情報収集する

- 悩んだらお金のプロに相談してみる

の6つの点に注意をしましょう。

土屋剛(FP)どういうことか、一つひとつご説明しますね!

ご家庭全体のライフプランを考える

教育費について考える際は、ご家庭全体のライフプランも一緒に考えるのがオススメだと言えます。

なぜなら、

- 現在の貯蓄に余裕はあるのか

- 転職予定はないのか

- 今後、奥さまが働く予定はないのか

- 将来的に、子どもが何人ほしいのか

- 今後の住宅はどうなるのか

- 老後資金についてはどうするのか

- 教育費以外にお金をかけたい項目はないか

などによって、選択できる貯蓄方法や投資金額が変わってくるからです。

土屋剛(FP)教育費という一つのポイントに縛られずに、広い視点でお金を貯める・増やす方法を考えていきましょう。

お子さまと教育費について考えを共有する

子どもが中学生・高校生くらいになったら、教育費についてのご家庭の考え方をお子さまと共有しておくのがオススメでしょう。

なぜなら、

- 奨学金は借りる必要があるのか

- どのくらい親にお金を用意してもらえるのか

- 実家を出て大学に通うことは可能か

- 大学以外の選択肢は選べるのか

などをお子さま自身がわかっておくことで、将来のことを自分ゴト化して考えやすくなるからです。

土屋剛(FP)・奨学金を借りた場合のメリットやデメリット

・投資でお金を増やす方法

なども一緒に話せると、お子さまのマネー教育にも役立つはずですよ!

近年、奨学金にはマイナスなイメージが強くなっています。

しかし、

→月々の返済額(卒業後の金銭的負担)

→返済期間

などをご家族で事前に話し合い計画的に活用すれば、大学への進学が難しいご家庭にとってプラスの面が大きい制度です

お金を借りる以上借金ではありますが、教育への投資として検討してみてくださいね。

貯め時を逃さない

『生活費への負担は?未就学児~高校までの教育費』でもお伝えしたとおり、標準的な進学プランの場合の教育費(月額)は、お子さまが年少~小学生が1番安いです。

つまり、教育費の貯め時は家計負担が少ない年少~小学生の間になります。

逆に中学生になると、

- 塾代

- 食費

- 被服費

- お小遣い

- スマホ代

など子どもにかかる生活費が増えるケースが多いので、お金を貯めにくくなるでしょう。

マネ男たしかに、子どもが成長するといろいろ出費が増えそうだな~

土屋剛(FP)支出が増えたときに焦らないためにも、”余裕があるときに貯めておく”を忘れないようにしましょう!

祖父母からお金を出してもらうことも検討

資産や収入に余裕がない場合には、ご両親(祖父母)からの援助を検討しましょう。

なぜなら、祖父母からの教育費の援助は、

- 毎年110万円までの贈与は原則非課税

- 都度発生する教育費への贈与は非課税

- 教育資金贈与信託を使えば、1,500万円まで非課税で一括贈与

のように非課税でお金の受け渡しができるお得な制度がそろっているからです。

ただし、3つ目の教育資金贈与信託には、

- 教育資金の領収書を銀行に提出する必要がある

- 30歳までに孫が教育費として使い切る必要がある(在学中は延長可)

- 使い切れなかった額には贈与税がかかる

- 塾や習い事など学校等以外への支払いは、500万円までの制限がある

といった4つの決まりがあります。

土屋剛(FP)教育資金贈与信託は一度に多額のお金を移せるので相続税対策としては、大きな効果があります。

しかし、面倒な点も多いので利用する際は注意をしましょう。

自治体や国の制度について情報収集する

教育費について検討する際は、自治体や国の制度についてよく情報収集しておくのがオススメだと言えます。

なぜなら、

- 自治体特有のお得な制度がある

- 新年度からはじまるお得な制度がある

- 節税対策になる制度がある

など、教育費を大きく削減できるポイントが公表されているケースが多いからです。

実際に2019~2020年では、

- 幼児教育無償化

- 私立高校の無償化

- 高等教育の無償化

のように教育費と関連性の高い新たな制度がスタートしました。

土屋剛(FP)世帯年収などによって適応条件も変わるので、こまめに教育費に関連する制度はチェックしていきましょう!

マネきっずでも、新たな制度が公表されたら随時情報を更新していきますね。

悩んだらお金のプロに相談してみる

マネ子そもそも教育費を貯める余裕がない

マネ男我が家は、どの貯蓄方法を選べばいいんだよぉ~!

こんなお悩みをお持ちの場合は、お金のプロであるFPに相談してみるのがオススメでしょう。

なぜなら、

- 豊富な保険・投資信託から適切な商品を紹介してもらえる

- 将来の見通しがつくから、金銭的不安を抱えずに済む

- 第三者が間に入ることで夫婦間の話し合いがスムーズに進む

- 経済的にお得な制度があることを教えてもらえる

などのメリットがあるからです。

土屋剛(FP)どんなFPを選んでもいいというわけではありません。

場合によっては、金融機関にとって都合の良い商品の提案を受けて損をしてしまうケースもあるので注意をしましょう。

顧客に寄り添ったアドバイスをしてほしい場合には、

- 相談業務をメインに行なっている

- 上位資格を保有している(FP技能士1級、CFP®)

- 独立していて企業やノルマへのしがらみがない

- 固定報酬制(時間制の料金ではない)

といった特徴を持つFPを選ぶのがオススメですよ!

まとめ:教育費はいつまでにいくら貯めるべきか

長くなったので、最後に重要なポイントだけを簡単にまとめていきます。

教育費は、17~18歳(大学入学)までに大学でかかる教育費(約6~7割)を貯めるのがオススメです。

未就学児~高校までの教育費は、生活費から支払うようにしましょう!

教育費を貯める方法は

- 児童手当は貯蓄にまわす

- 学資・円建て終身保険等を契約する

- 変額・外貨建て終身保険等を契約する

- 積み立て投資をするを利用する

の4つがあるという話でした。

教育費について考える際は、

- ご家庭全体のライフプランを考える

- お子さまと教育費について考えを共有する

- 貯め時を逃さない

- 祖父母からお金を出してもらうことも検討

- 自治体や国の制度について情報収集する

- 悩んだらお金のプロに相談してみる

の6つのポイントに注意すると良いでしょう。

以上、令和時代の教育費のお話でした。

土屋剛(FP)手前味噌で恐縮ですが、相談者さまの利益を徹底的に重視したFP相談を実施しています。

本記事を読んで、もっと個別の話を聞きたいと感じた方はお気軽に以下のFP相談までお問い合わせください!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)