地震大国の日本に住んでいると、家を購入する際に地震保険に加入するか迷いますよね。

とはいえ、ネット上では「地震保険はいらない!」という意見もあり、どうすればいいか分からなくなってしまう人も多いはずです。

そこで本記事では、保険会社に勤めた経験もあるFP歴15年の土屋が、

の順に、地震保険に加入するか否かを決める際に知っておくと役立つ情報を紹介してきます。

土屋剛(FP)

土屋剛(FP)地震保険は、万人に必要性が高い保険というわけではありません。

本記事を読んで、本当にお金をかける価値がある保険なのかを見極めていきましょう!

【追記】地震保険について取材協力した記事が掲載されました!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

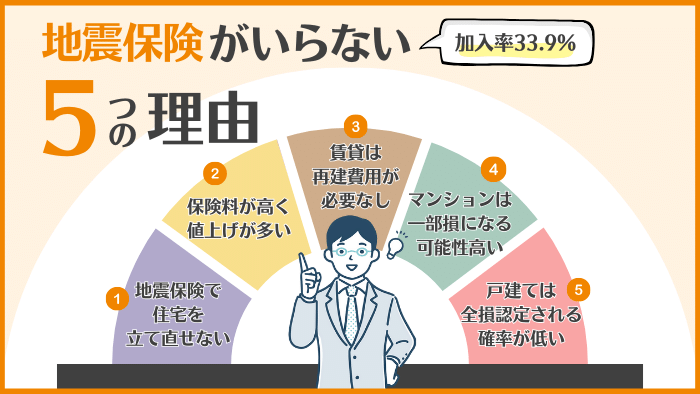

地震保険の加入率!いらない人が多い5つの理由

損害保険料率算出機構によれば、2020年時点での地震保険の加入率は33.9%です。

地震が多い日本にしては、火災保険の加入率約82%(2015年統計)に比べると少ない気がしますよね。

その理由には、

- 地震保険で住宅は立て直せない

- 保険料が高く、値上げが多い

- 賃貸は再建費用を負担する必要がない

- マンションは一部損になる可能性が高い

- 戸建てでも全損認定される確率が低い

の5つが関係していると考えられます。

土屋剛(FP)

土屋剛(FP)それぞれどういうことか、説明していきますね。

①地震保険で住宅は立て直せない

地震保険はいらない1つ目の理由は、「地震保険で住宅が立て直せない」点です。

というのも、そもそも地震保険は住宅の再建ではなく

- 被災後の生活を立て直す目的で

- 政府と損害保険会社が

- 共同で作った保険

のため、被害を受けても住宅を立て直すほどの保険金を受け取れません。

具体的には、”火災保険で設定した金額の最大50%まで”しか保険金を受け取れないという決まりがあるのです。

例えば、2,000万円補償される火災保険に加入していた場合には、地震で家が被害を受けても以下の金額しか受け取れません。

火災保険の金額が「建物2,000万円」「家財1,000万円」の場合

| 損害状況 (受け取れる割合) | 建物 | 家財 |

|---|---|---|

| 全損(100%) | 600~1000万円 | 300~500万円 |

| 大半損(60%) | 360~600万円 | 180~300万円 |

| 小半損(30%) | 180~300万円 | 90~150万円 |

| 一部損(5%) | 30~50万円 | 15~25万円 |

土屋剛(FP)地震保険は「住宅再建」ではなく、「被災後の生活を立て直すため」の保険だということを念頭において加入するか否かを決めましょう!

②保険料が高く、値上げが多い

地震保険はいらないと2つ目の理由は、「保険料が高く、値上げが多い」点です。

日本は近い将来、

- 南海トラフ地震

- 首都直下型地震

などの大規模地震が起こると予測されており、災害リスクが高まっています。

そのため、近年では地震保険料が値上げされており、消費者の負担が増加しているのです。

- 2017年:+5.1%

- 2019年:+3.8%

- 2021年:+5.1%

→4年間で14%も値上げされている

また、仮に2021年時点で関東近郊に住んでいて5年間地震保険に加入する場合には、以下の金額を支払わなければなりません。

地震保険料(2021年:5年契約の場合)

| 都道府県 | ロ構造(木造建築物等) | イ構造(マンション等) |

|---|---|---|

| 東京都 | 196,200円(年間39,240円) | 127,900円(年間25,580円) |

| 神奈川県 | 196,200円(年間39,240円) | 127,900円(年間25,580円) |

| 千葉県 | 196,200円(年間39,240円) | 127,900円(年間25,580円) |

| 埼玉県 | 170,200円(年間34,040円) | 94,900円(年間18,980円) |

| 茨城県 | 170,200円(年間34,040円) | 82,300円(年間16,460円) |

| 栃木県 | 57,200円(年間11,440円) | 34,400円(年間6,880円) |

| 群馬県 | 57,200円(年間11,440円) | 34,400円(年間6,880円) |

マネ男

マネ男土屋さん!なんで、地域によってこんなに保険料が違うの?

土屋剛(FP)地震保険は災害リスクが高いか低いかによって、地域ごとに料金が異なります。

ただし、保険会社によって保険料や補償内容が異なることはありません。

マネ男

マネ男なるほど!

土屋剛(FP)場合によっては、高い保険料を支払うよりも貯金や投資でお金を貯めたほうが、被災後の生活資金を多く確保できる可能性があります。

加入するか否かは慎重に検討するようにしましょう。

③賃貸は再建費用を負担する必要がない

地震保険はいらない3つ目の理由は、「賃貸の場合は再建費用を負担する必要がない」点です。

賃貸住宅は持ち家とは異なり、借家です。

そのため、そもそも建物の補償については無関係で、保証対象になるのは家財(家具、電化製品等)のみになります。

また制限があり、30万円を超える貴金属・絵画・宝石・骨董品などは対象外です。

さらに、家財における地震保険の上限金額は1000万円までとなっていて、セットで加入している火災保険金額の30~50%までしか支払われません。

そう考えると、賃貸の場合は補償内容が特別手厚いわけではなく、地震保険料が割高になってしまう可能性が高いです。

土屋剛(FP)賃貸の場合は、被災後に現時点での住居に住めなくなった場合も「家賃+住宅ローンの二重負担」がありません。

上記の点からも、被災後の生活を立て直す目的で地震保険に入る必要性はそこまで高くないと言えるでしょう。

④マンションは一部損になる可能性が高い

地震保険はいらない4つ目の理由は、「マンションの場合は一部損になる可能性が高い」点です。

そもそもマンションは建物の構造上、鉄骨で作られており地震による損害を受けにくい特徴があります。

そのため、最新の耐震基準を満たしたマンションは全壊や半壊になる可能性が低く、地震保険に加入する必要性も少なくなっているのです。

仮に一部損認定を受けたとしても、保険金額の約5%しか受け取れません。

高い地震保険料を支払うのであれば、自分で被災後の生活に備えて貯金や投資をしたほうが蓄えを増やせる可能性が高いのです。

ご自身で加入する地震保険で補償されるのは、専有部分と呼ばれる購入したマンションの住戸部分のみです。

専有部分以外の共用部分については、マンションの管理組合が地震保険に加入しているか否かで補償が受けられるかが異なります。

仮に管理組合が地震保険に加入していない場合には、住民全員が積み立ててきた修繕積立金から共用部分を修理するための費用を支払わなければなりません。

また、修繕積立金が足りない場合には、追加の支払いが発生する可能性もあるので、

- 管理組合が地震保険に加入しているか

- 修繕積立金の資金計画はしっかりしているか

は、できれば入居前にチェックしておくのがおすすめです。

⑤戸建てでも全損認定される確率が低い

地震保険はいらない5つ目の理由は、「戸建てでも全損認定される確率が低い」点です。

以下は近年の大規模地震の被災率ですが、全損は5%未満に留まっています。

東日本大震災の被災率(2011年)

| 全損 | 半損 | 一部損 |

|---|---|---|

| 4.9% | 24.2% | 70.9% |

熊本地震の被災率(2016年)

| 全損 | 半損 | 一部損 |

|---|---|---|

| 4.1% | 26.5% | 42.5% |

特に最近の戸建ては耐震性能が高い物件が増えてきており、全壊や半壊になる可能性が低いです。

そのため、受け取れる保険金が少なくなる可能性が高い地震保険については、木造住宅の戸建てでも必ずしも加入しなくて良いと考えられます。

土屋剛(FP)では次に、逆に地震保険に加入したほうがいい人の特徴についてお話していきます。

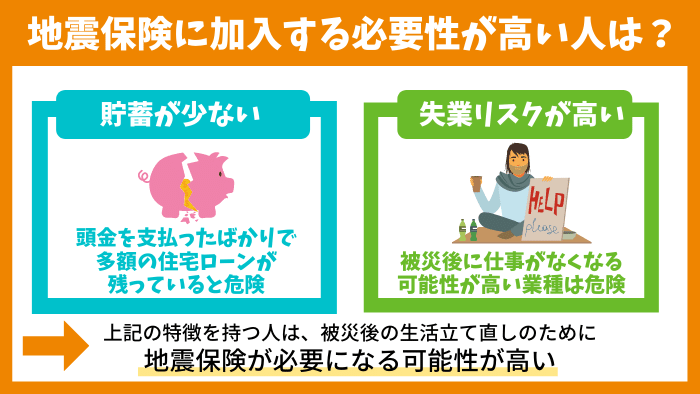

地震保険に加入する必要性が高い人の特徴2選

保険料が高額で、受け取れる保険金も少なくなる可能性が高い地震保険。

しかし、

- 多額の住宅ローンが残っていて貯蓄が少ない人

- 被災後に仕事を失う可能性が高い人

の2つに該当する方は、地震保険への加入を検討するのがおすすめです。

土屋剛(FP)上記の特徴を持つ人が地震保険に加入する必要性が高い理由について、それぞれ解説していきますね!

①多額の住宅ローンが残っていて貯蓄が少ない人

第一に、「多額の住宅ローンが残っていて貯蓄が少ない人」は地震保険への加入を検討するのがおすすめです。

具体的には、

- 家を購入したばかりのタイミングで

- 頭金支払い等で貯蓄額が減少していて

- 住宅ローンの支払期間がまだ何十年もある

方の場合は、

- 被災して家が半損や全損になると

- 壊れて住めない家のローンを支払いながら

- 新たに住む家の住居費を二重で支払う

といったリスクが高くなります。

被災後の生活を立て直すためにも、地震保険に加入しておくと安心でしょう。

また、大地震時に火事が発生すると、消火が遅くなり延焼しがちです。

住宅が密集し近くに古い家がある場所に住んでいる場合は、火事に巻き込まれて家が損害を受けるケースも多いので、より地震保険への加入を考えるのがおすすめになります。

マネ子

マネ子地震で火事が起きたときに、火災保険は使えないの?

土屋剛(FP)火事の原因が地震の場合には、例え出火元が自分の家ではなくても地震保険に加入していないと保険金は出ません。

マネ子

マネ子なるほど!

「住んでる場所」や「資産状況」を考えて地震保険への加入を検討したほうが良いんですね。

②被災後に仕事を失う可能性が高い人

第二に、「被災後に仕事を失う可能性が高い人」は地震保険への加入を検討するのがおすすめです。

具体的には、被災により事業再開の目処が立ちにくい

- 自営業・個人事業主

- 飲食店

- エンタメ業

- 観光業

- 小規模店舗

などの業種の方は、

- 地震が原因で住居費が二重になったり

- 家財や建物の損害費用を支払ったりする中で

- 給料を受け取れない期間が長くなる

可能性が高いです。

必然的に被災後の生活の立て直しが難しくなるので、地震保険への加入を検討するのがおすすめでしょう。

一方で、「公務員」や「大企業で資金力があり、地震の影響を受けない地域での収入がある会社」などの場合は、被災後に給与が減ることはあってもゼロになる可能性が低いです。

ある程度の貯蓄があれば、地震保険に加入する必要性はそこまで高くないと言えます。

土屋剛(FP)では次に、いくら貯金があれば地震保険はいらないと言えるのかについてお話していきます。

いくら貯金があれば地震保険はいらない?

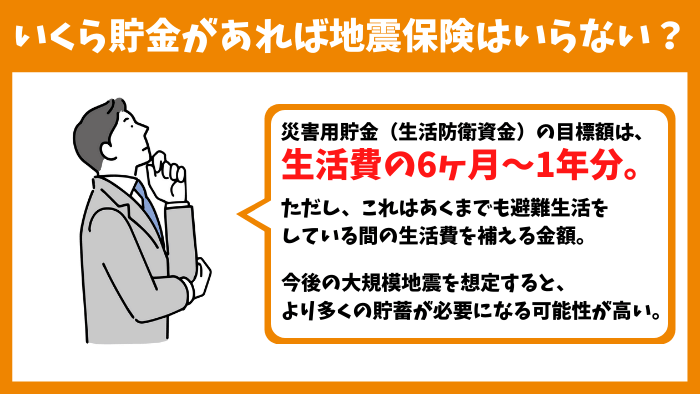

災害用貯金(生活防衛資金)の目標額は、「生活費の6ヶ月~1年分」になります。

災害用貯金(生活防衛資金)の目安

| 生活費 | 6ヶ月分 | 1年分 |

|---|---|---|

| 20万円 | 120万円 | 240万円 |

| 30万円 | 180万円 | 360万円 |

| 40万円 | 240万円 | 480万円 |

というのも、内閣府防災情報によれば、大規模地震が起きた後に避難所が閉鎖されるまでには約6ヶ月~9ヶ月かかるというデータが出ているからです。

- 阪神・淡路大震災:6ヶ月

- 東日本大震災:岩手県で7ヶ月、宮城県で9ヶ月

ただし、これはあくまでも避難生活をしている間の生活費を補える金額になります。

東日本大震災で全壊被害にあった新築住宅は、公的支援等を活用しても再建費用が平均2,100万円ほど不足したというデータが出ています。

そして、南海トラフ巨大地震では、東日本大震災の約20倍の被害が出ると予測されているのです。

住宅再建は難しいにしても、上記の被害額を考えると万が一の備えは多く確保しておくに越したことはありません。

地震への不安が強い方は、「生活費の6ヶ月~1年分」はあくまでも目安に、より多くの貯蓄を築けるよう家計や貯蓄方法を見直してみるのがおすすめでしょう。

土屋剛(FP)家計の見直しや貯蓄方法を詳しく知りたい方は、ぜひ以下記事をあわせて参考にしてみてくださいね!

結論:地震保険がいらないかは住まい・貯蓄・仕事で決まる

それでは最後に、地震保険について重要なポイントを簡単におさらいしていきます。

地震大国の日本で、地震保険の加入率が約3割に留まっている理由は、

- 地震保険で住宅は立て直せない

- 保険料が高く、値上げが多い

- 賃貸は再建費用を負担する必要がない

- マンションは一部損になる可能性が高い

- 戸建てでも全損認定される確率が低い

の5つが関係していると考えられます。

ただし、

- 多額の住宅ローンが残っていて貯蓄が少ない人

- 被災後に仕事を失う可能性が高い人

の2つに該当する方は、被災後のリスクを軽減して生活の立て直しを図るためにも、地震保険への加入を検討するのがおすすめです。

いくら貯金があれば地震保険はいらないのかわからない場合には、目安として「生活費の6ヶ月~1年分」が貯まっているかをチェックしてみましょう!

以上、今回は地震保険はいるか・いらないかについてお話しました。

実際に加入するべきかどうかは、それぞれの住まい・貯蓄・お仕事の状況で大きく異なります。

土屋剛(FP)自分だけで考えるのが難しい場合には、FPの立場から家計診断等を行った上でアドバイスすることも可能です。

お悩みの際には、遠慮なくご相談ください^^

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)