マネ太

マネ太ボーナスが減額になって生活が厳しいけど、どうにかできないかな?

マネ美

マネ美貯金が全くできてなくて毎月ギリギリだけど、このままでいいのかな?

と金銭面の不安を抱えている方。

もしかすると、あなたの生活は身の丈に合っていないものかもしれません。

しかし、一口に身の丈に合った生活といっても、自分に合う生活水準ってよく分かりませんよね。

闇雲に我慢して節約を重ねても、その生活は長くは続かないですし、不測の事態に耐えられないはずです。

そこで本記事では、令和時代版の「身の丈に合った生活をする方法」を

の順にCFP®の資格を持つFP土屋が紹介していきます。

土屋剛(FP)

土屋剛(FP)今ある収入の中で、無理なく自分の生活水準を見直したい方はぜひ参考にしてみてくださいね!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

そもそも身の丈に合った生活とは?

辞書で身の丈に合った生活という言葉を調べてみると、「その人の状態にふさわしい程度の生活のこと」と記されています。

しかし、そもそも”その人の状態にふさわしい程度”が分からなくて、お金の不安を抱えている人が大半ですよね。

実はそうなってしまう原因は、昔と今で身の丈に合った生活の基準が大きく変わってきていることが関係しています。

そして、その事実を学校で習うことがないので、社会に出たときにお金の問題で悩まされる若者が増えているのです。

土屋剛(FP)

土屋剛(FP)では次に、昔と比べてどのように身の丈に合った生活の基準が変わってしまったのかについて、順番にお話していきますね。

昭和的な身の丈に合った生活水準

昔=昭和の身の丈に合った生活水準は、「収入の範囲内で暮らす=赤字にならなければOK!」というものでした。

というのも、かつての日本は経済が成長しており、

- 給料が毎年上がり

- 定年まで雇用される保証があり(終身雇用)

- 銀行にお金を預けていれば、お金が増えて

- 老後は手厚い年金+退職金で暮らしていける

といった生活モデルが一般的で、

- 家や車をローンで買っても返済できる目処が立っていた

- 貯金が少なくても、老後のお金を心配する必要がなかった

- 生活が苦しくても、「節約」でどうにか乗り越えられた

など、家計管理を難しく考えなくても、収入を大きく超える生活水準でなければ十分に暮らしていくことができました。

しかし、現在は日本の経済状況が大きく変化してきています。

土屋剛(FP)今後は次に紹介するような、令和版の身の丈に合った生活水準に変えていかないと厳しい時代になってきました。

令和的な身の丈に合った生活水準

今=令和の身の丈に合った生活水準は、時代の変化に適応できるように「収入の80%未満で暮らして、残り20%は広い意味で投資に回す」です。

というのも、今の日本は人口減少や少子高齢化が進み、

- 給料が上がりにくくなっている

- 終身雇用制度がなくなり、定年が延びている

- 銀行にお金を預けても、ほとんど増えない

- 年金や退職金の額が年々減少している

など、昔とは時代背景が大きく変わり、国や会社があなたを助けてくれる時代ではなくなりました。

つまり、世の中のルールが大きく変わっているので、余った20%のお金をただ貯金するのではなく

- 自己投資に使う

- 資産運用に使う

など、お金やスキルを伸ばす(増やす)方向で使って、自分自身で家計を守っていく力をつける必要があるのです。

マネ太そんなこといっても、目の前の生活に手一杯で投資に回すお金なんてないよ!

土屋剛(FP)たしかに今すぐ収入の20%を投資に回すというのは、現実的ではないかもしれません。

しかし、まずは家計との向き合い方を真剣に変える意識を持たないと、この次に紹介するような将来的な問題に対応できなくなる可能性があります。

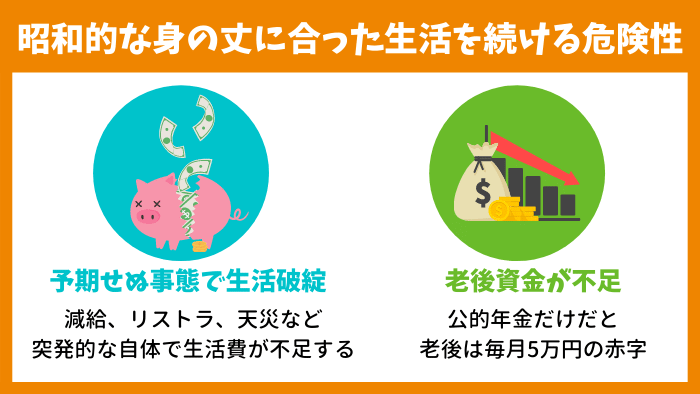

昭和的な身の丈に合った生活で暮らしていく危険性

昭和の身の丈に合った生活水準である「収入の範囲内で暮らす=赤字にならなければOK!」というのは一見悪いことではないように思えます。

借金をして生活が困窮しているわけではないですし、特に贅沢をしている印象もありません。

しかし、先程もお伝えしたように、今は国や会社が生涯に渡ってあなたを守ってくれる時代ではなくなりました。

「収入の範囲内で暮らす=赤字にならなければOK!」のまま、貯蓄→投資へと意識を転換させなければ、

- 公的年金だけだと、老後は毎月5万円の赤字が出る※

- 減給やリストラが行われたときに生活が破綻する

- 突発的な天災が起きたときに生活が破綻する

- 介護や病気による長期離職で生活が破綻する

などの将来的な問題が起きたときに、生活が立ち行かなくなる可能性が高いです。

決して不安を煽りたいわけではないですが、日本経済のマネールールは大きく変わっているという事実が存在します。

土屋剛(FP)新時代のルールに適応できれば、この次に紹介するようなメリットを得ながら生活を続けていけます。

時代の変化に乗り遅れないようにしましょう!

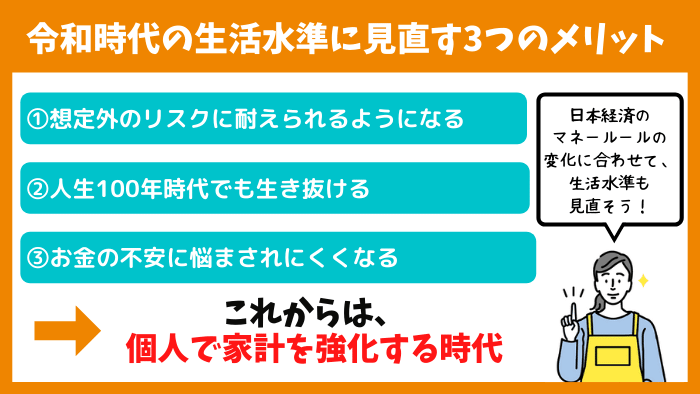

令和時代の身の丈に合った生活水準に見直す3つのメリット

令和時代の身の丈に合った生活水準である「収入の80%未満で暮らして、残り20%は広い意味で投資に回す」を実践すると、日本経済のマネールールが変わっていく中でも、

- 想定外のリスクに耐えられるようになる

- 人生100年時代でも生き抜ける

- お金の不安に悩まされにくくなる

といった3つのメリットを得られます。

土屋剛(FP)それぞれ、どういうことか説明していきますね!

①想定外のリスクに耐えられるようになる

令和時代の身の丈に合った生活水準で暮らす1つ目のメリットは、「想定外のリスクに耐えられるようになる」です。

例えば、収入の80%未満で暮らして残り20%を自己投資に回しておけば、今後減給やリストラが行われても、自己投資で得たスキルや経歴を生かして

- 副業等で収入を増やせる

- 次の就職先を見つけやすい

などのメリットを得やすくなります。

また、貯金ではなく積立投資などでお金を増やしておけば、想定外のリスクで生活が厳しくなったときにも、増やしたお金で生活費を補填できるかもしれません。

さらに、収入の80%で暮らす習慣が身についていれば、多少の減給があってもいきなり生活が困窮することはないでしょう。

もちろん投資は、必ず利益を生むものではないです。

しかし、投資は日本経済のマネールールが変化した令和時代において、家計を強化してくれる役割を果たしてくれます。

土屋剛(FP)ただ働くだけでは自分や家族を守ることが難しくなった今、広い意味での投資の重要性を改めて見つめ直してみましょう!

②人生100年時代でも生き抜ける

令和時代の身の丈に合った生活水準で暮らす2つ目のメリットは、「人生100年時代でも生き抜ける」です。

ここまでにも説明したように、現在の日本では、

- 銀行にお金を預けても、ほとんどお金が増えない

- 退職金は減少またはもらえなくなる可能性が高い

- 公的年金だけだと、老後は毎月5万円の赤字が出る※1

といった国にも会社にも頼れない問題があり、昭和のままの生活水準で暮らしてしまうと、老後に生活資金が足りなくなります。

さらに、海外の研究では、2007年に日本で生まれた子供の約5割が107歳より長く生きるといった推計も…。※2

つまり、十分なお金が支給されないのに長生きする超過酷な老後生活がすぐそこまで来ているのです。

そこで、必要なのがやはり投資です。

実際に政府も国の公的年金だけでは老後生活が厳しくなることはわかっていて、

- iDeCo(個人型確定拠出年金)

- つみたてNISA

などの初心者でも始めやすいお得な投資制度を作っています。

土屋剛(FP)これからは、国民一人ひとりが若いうちから自分で老後の生活に備える時代です。

iDeCoやつみたてNISAなどについては、別記事でも詳しく解説しているのであわせて参考にしてくださいね!

③お金の不安に悩まされにくくなる

令和時代の身の丈に合った生活水準で暮らす3つ目のメリットは、「お金の不安に悩まされにくくなる」です。

「収入の80%未満で暮らして、残り20%は投資に回す」ためには、必然的に家計に目を向ける必要があります。

今まではどんぶり勘定で見ないふりをしていた人も、令和時代の身の丈に合った生活を実践するためには、良い意味でもっと家計に関心を寄せることになるのです。

はじめは「赤字じゃなければいい」という単純なルールではなくなることが、めんどくさいかもしれません。

しかし、実はこれが「漠然としたお金の不安」を減らしてくれるキッカケになります。

つまり、今まで以上に家計と真剣に向き合うことで、今後の人生におけるお金の流れが見えやすくなり、余計な不安を抱かなくても良くなるのです。

土屋剛(FP)

土屋剛(FP)さて、前置きが長くなりましたが、ここからは令和時代の身の丈に合った生活水準にチェンジしていく実践的な3つの方法を紹介していきます!

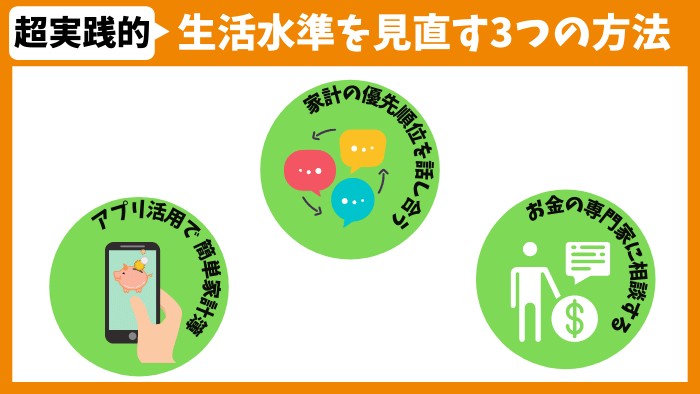

令和時代の身の丈に合った生活水準にチェンジする3つの方法

令和時代の身の丈に合った生活水準にチェンジする方法は、

- アプリなどを活用してお金の出入りを把握する

- 家計の優先順位を家族と話し合う

- 第三者のお金の専門家に相談して人生計画を立てる

の3つです。

土屋剛(FP)一つひとつ詳しく紹介していきますね!

①アプリなどを活用してお金の出入りを把握する

令和時代の身の丈に合った生活水準にチェンジする1つ目の方法が、「アプリなどを活用してお金の出入りを把握する」です。

まずは、自分自身でお金の出入りを把握して、「収入の80%未満で暮らして、残り20%は投資に回す」ための下準備を始めましょう。

とはいえ、”お金の出入りを把握する=家計簿をつける”作業って正直かなり億劫ですよね。

今まで家計簿をつけようとして、何度も挫折してしまった方も多いと思います。

そこでおすすめなのが、家計簿アプリです。

最近のものは連携機能が豊富で、自分で家計簿を記入する手間がほとんどありません。

銀行・クレジットカード・電子マネー等の情報を入力する手間はありますが、めんどくさいのは最初だけ!

その最初の壁さえ越えてしまえば、あとはアプリが自動でお金の流れを記録してくれます。

まずは無料プランでも十分なので、試しにアプリを使ってみましょう。

- マネーフォワード ME(有料プラン:月額500円)

- Zaim(有料プラン:月額480円)

- 機能は制限されますが、それぞれ無料で利用できるプランもあります。

「それでもやっぱり自分で家計簿をつけるのは難しそう」という方は、ぜひ一度当FP事務所の”我が家のお金の健康診断”を受けてみてください!

- FP歴15年・独立して10年のFP土屋が

- 個人情報を入力いただくことなく※

- 無料で家計リスク等についての結果票を

メールにて送付いたします。

- 名前や住所などの個人情報は必要はありません。

- メールアドレス・ニックネーム・年齢・性別のみの入力でご利用いただけます。

②家計の優先順位を家族と話し合う

令和時代の身の丈に合った生活水準にチェンジする2つ目の方法が、「家計の優先順位を家族と話し合う」です。

1つ目の方法でお金の流れを把握したら、まずは無駄な支出がないか家計を見直してみましょう。

その際には、家族全員で家計の優先順位をつけて、

- どのお金を削って

- 何に投資するか

を明確にするのがおすすめです。

とはいえ、実際にFPとして相談を受ける中で、

マネ太妻には車にかけるお金を減らせって言われているんだけど、これが私の生きがいで…。

マネ美

マネ美夫が全然、家計の見直しに協力的じゃなくて困ってるんです。

という話を耳にする機会も多いです。

夫婦や家族とはいえ、お金や人生の優先順位が一緒とは限りませんよね。

土屋剛(FP)そこで、自分たちだけで家計の優先順位や人生計画を立てるのが難しい方におすすめしたいのが、この次に紹介する方法になります。

③第三者のお金の専門家に相談して人生計画を立てる

令和時代の身の丈に合った生活水準にチェンジする3つ目の方法が、「第三者のお金の専門家に相談して人生計画を立てる」です。

第三者のお金の専門家とは、FP(ファイナンシャル・プランナー)なのですが、

- ライフプラン(人生計画)に基づいて家計を見直す方向性を見つけ

- 最適な資金計画の提案やアドバイスを行い

- その実行をサポートしてくれる役割を担うので

家計のホームドクターと呼ばれることも多いです。

ただし、FPはあくまでも職業の名称で誰でも自由に名乗ることができます。

重要なのは、”どんなFPに相談するか”です。

具体的な信頼できるFPを選ぶ方法は、『FP相談はどこでするのが正解?相談料や企業系・独立系の違いについて解説』の記事内で紹介していますが、大前提として

- きちんとしたライフプランシミュレーションを作り

- 家計全体を長期目線で考えて

- 親身に相談者さま第一の中立なアドバイスをしてくれる

3つの条件を満たす人が相談者さまにとって、1番信頼に値するFPになります。

FPに相談するのは、はじめは緊張するかもしれませんが、第三者が間に入ることでご夫婦や家族での話し合いがスムーズに進むようになるケースも多いです。

土屋剛(FP)当事務所のように初回相談は無料のFPも多いので、まずは気軽に相談してみましょう!

結論:身の丈に合った生活をするなら、一度は真剣にお金と向き合おう!

それでは最後に、身の丈に合った生活水準について重要なポイントだけを簡単におさらいしていきます。

身の丈に合った生活とは、「その人の状態にふさわしい程度の生活のこと」です。

しかし、今と昔では

- 昭和の身の丈に合った生活:収入の範囲内で暮らす=赤字にならなければOK!

- 令和の身の丈に合った生活:収入の80%未満で暮らして、残り20%は広い意味で投資に回す

のように基準が大きく異なってきています。

なぜなら、日本の経済状況が大きく変わってきているからです。

新時代に適した身の丈に合った生活を目指すことで、

- 想定外のリスクに耐えられるようになる

- 人生100年時代でも生き抜ける

- お金の不安に悩まされにくくなる

といった3つのメリットを得られます。

まずは、

- アプリなどを活用してお金の出入りを把握する

- 家計の優先順位を家族と話し合う

- 第三者のお金の専門家に相談して人生計画を立てる

の3つの方法で、生活水準を見直してみましょう!

以上、今回は新時代の身の丈に合った生活についてお話しました。

土屋剛(FP)漠然としたお金の不安を抱えている方は、ぜひ本記事を参考に家計と真剣に向き合う機会を作ってみてくださいね!

また、相談先を探している場合には、ぜひ遠慮なくお声がけください^^

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)