FP相談に訪れた方に、以下のようなご質問をいただくことがあります。

質問内容

家計を見直すために家計簿をつけたいけど続かない。

- 人気の家計簿ノートを買ってみたり

- エクセル家計簿を作ってみたり

- レシートは捨てずに残しておくようにしてみたり

いろいろと試してみた。

でも、何度やっても挫折する。

家計簿がつけられないのは私がズボラだからでしょうか?

そんなお悩みを私が聞いて真っ先に思うのは、

土屋剛(FP)

土屋剛(FP)家計簿はつけられなくて当たり前!

ということです。

そもそも、家計簿をしっかりつけられている相談者さまはそう多くありません。

家計簿をつけ続けるハードルはみなさんが思っているよりも高いので、気にされる必要はないのです!

とはいえ、家計簿が

- 家計の現状を把握して

- 改善点を見つける

ためのツールとして優れているのは事実。

ないよりはあったほうが、家計の見直しが何倍もしやすくなります。

そこで本記事では、個別相談実績700世帯を超えるFP土屋が、”頑張らない・めんどくさくない”をテーマに、

- 家計簿がつけられない人が多い2つの理由

- 【FP推奨】家計簿がつけられないときの3つの対処法

- それでも家計簿がつけられない場合は?

の順に、家計簿をより簡単に生活に取り入れていく方法を紹介していきます。

土屋剛(FP)

土屋剛(FP)長くなりましたが、「我こそは、家計簿をつけることに何度も挫折してきたズボラリストだっ!」という方にぜひご一読いただければ幸いです。

では、さっそく本文に移っていきましょう!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

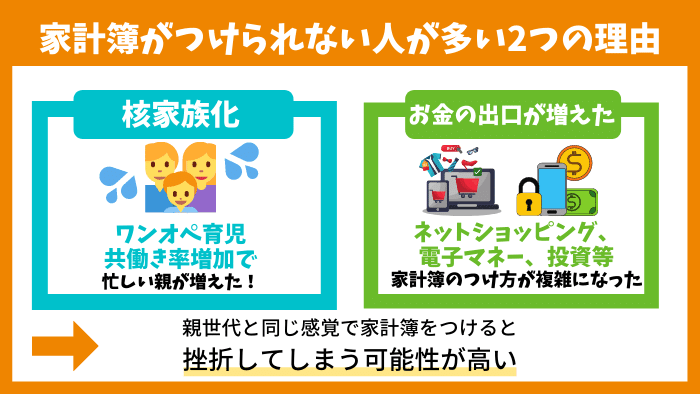

家計簿がつけられない人が多い2つの理由

よく

マネ太

マネ太うちの嫁さんが家計簿をつけてくれないから、貯蓄できない。

マネ美

マネ美夫に家計を任せているけど、どんぶり勘定で困っている。

など、家計を任せているパートナーを責めたり、冒頭の相談者さまのように「自分がズボラだからいけない…」と自省する声を聞きます。

たしかに、親世代は家計簿をつけている人が多かったかもしれません。

しかし、現代の子育て世代は、

- 核家族化で親の負担が増加した

- お金の出口が増えた

といった2つの理由で、ひと昔前よりも家計簿をつけるハードルが大幅に上がっています。

現役の子育て世帯が、家計簿をつけられないことは当然の流れなのです。

土屋剛(FP)それぞれどういうことか、解説していきますね!

①核家族化で親の負担が増加した

家計簿がつけられない人が多い1つ目の理由が「核家族化で親の負担が増加した」です。

かつては、結婚した子供世帯と親世帯が同居する大家族の形態が見られました。

しかし現在は、「ワンオペ育児」という言葉が流行るくらい核家族化が進み、親1人あたりの負担が増加しています。

共働き率も年々増えており、めんどうな家計簿をつける余裕や時間がある親が圧倒的に少なくなっているのです。

- 2010年:60.2% +3.5%

- 2015年:68.1% +7.9%

- 2019年:72.4% +4.3%

→9年で15.7%も共働き率が上昇!

つまり、現代の子育て世代が家計簿をつけられないのは単純に忙しいから!

マネ美自分の母親はしっかり家計簿をつけられていたのに…。

と、親世代と比べて自分を卑下する必要は1ミリもありません。

土屋剛(FP)時代が変われば、従来の家計簿のつけ方ができなくなるの当たり前です。

家計簿がつけられないときには「私って色々頑張っているんだな!」と、むしろ現代社会を生き抜く自分を褒めてあげましょう!

②お金の出口が増えた

家計簿がつけられない人が多い2つ目の理由が「お金の出口が増えた」です。

現代は、

- 電子マネー

- ネットショッピング

のように、レシートが出ない買い物をする人が増えています。

さらに、

- つみたてNISA

- iDeCo

のようにお金を貯める選択肢も増えました。

昔のように「現金=生活費」や「銀行預金=貯金」のような単純な家計簿のつけ方ができなくなっているのです。

すべてをしっかり家計簿につけようと思ったら、並の労力では足りません。

つまり、ここまでお伝えしたように親世代と同じ感覚で家計簿をつけると挫折してしまう可能性が高いです。

同じ家計管理でも従来の方法が無理なら、現代流にアレンジしていく必要があります。

土屋剛(FP)では次に、現代流に家計簿をアレンジする対処法を詳しく紹介していきますね!

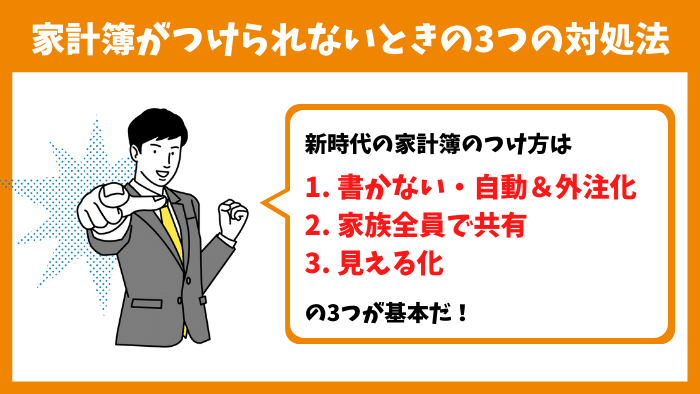

【FP推奨】家計簿がつけられないときの3つの対処法

現役子育て世代の方で、家計簿がつけられない場合には、

- 書かない・自動&外注化

- 家族全員で共有

- 見える化

の3つの対処法を試してみるのがおすすめです。

土屋剛(FP)一つひとつ説明していきますね。

対処法①書かない・自動&外注化

第一に、「家計簿を書く・つける」という意識を手放しましょう。

具体的には、今まで他の記事でも何度か紹介しましたが家計簿アプリの活用がおすすめです。

- 銀行

- クレジットカード

- 電子マネー

- 証券口座

などと紐付けることで、アプリが自動でお金の出入りを記録してくれます。

”現在の資産残高を把握する”という家計簿本来の役割を自動・外注化できるので、日々の負担を大きく減らすことが可能です。

また、この後に紹介する2つの対処法のハードルが高い場合には、まずはこの家計簿アプリを活用する(資産残高の把握)だけを始めてみるのもおすすめでしょう。

ただし、難点が2つあります。

1つ目が、様々な金融情報をアプリに登録するのがめんどくさいところです。

毎回登録するわけではないのですが、最初にまとめてやる必要があるので、そこのハードルを越えなくてはなりません。

2つ目が、有料の料金プランに加入しないと使いにくい点です。

無料でも使えないわけではないのですが、色々制限があるので長い目でみると有料プランのほうが使う頻度も高くなります。

気になる方は、まずは無料会員でいくつか試してみて、気に入った家計簿アプリを見つけ、有料プランに移行してみてもいいかもしれません。

対処法②家族全員で共有

第二に、「家計簿は妻または夫のみが管理する」という考えも手放しましょう。

そもそも家計簿はつけて終わりではありません。

大切なのは、

- 家計の現状を把握して

- 改善点を見つける

ことで家計の見直をしていくことです。

さらに言えば、家計管理をして目標を決めることで、闇雲に節約したり貯金する必要がなくなります。

その際に、パートナーのどちらかが家計を把握している状態では、協力を得にくいです。

パートナーの性格にもよるとは思いますが、基本的には家族で足並みをそろえたほうが家計の見直しがスムーズに進みます。

その際に、年齢によっては子供にも家計状況を共有すると、「お金の教育」にも繋がるでしょう。

家計簿アプリのグループ共有機能を使うのがおすすめです。

有料プランでないと共有できないケースが多いですが、

- スマホ

- タブレット

- パソコン

など別端末との連携が可能なアプリが多いです。

へそくり用の個人口座は家族と共有しないようにできる機能を持ったアプリもあるので、ぜひ試してみてくださいね!

対処法③見える化

第三に、「生活費は月額でいくら残っているかわかるように見える化」しましょう。

例えば、現金の場合には透明なウォールポケットを使うのがおすすめです。

1週目~4週目までの生活費をウォールポケットに分けて入れ、使う週の分だけを財布に入れることで使いすぎを防げます。

また、ウォールポケットに残ったお金やレシートを入れることで、家族も生活費が後いくら残っているかを目で確認できるのが嬉しいポイントです。

電子マネーの場合には、週毎に必要な生活費をチャージするようにしましょう。

というのも、

- 1ヶ月分まとめてチャージ

- 無くなったらチャージ

をしていると、想定の生活費より使いすぎてしまうケースが多いからです。

土屋剛(FP)ウォールポケット家計簿の具体的なやり方を知りたい場合には、あわせて以下の本を参考にしてみるのがおすすめですよ!

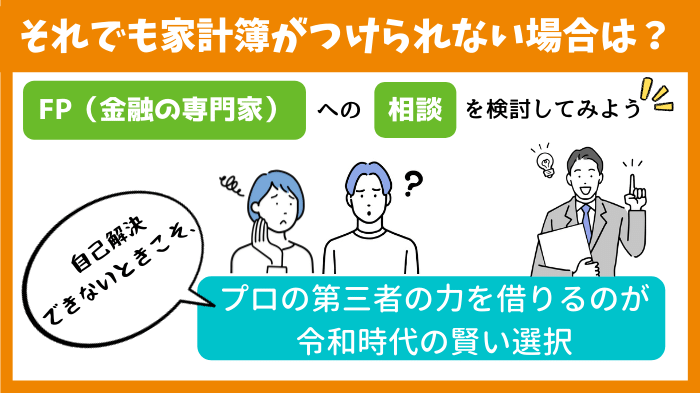

それでも家計簿がつけられない場合は?

上記の3つの対処法を実践しても家計簿がつけられない場合には、金融のプロであるFP(ファイナンシャル・プランナー)に相談してみるのがおすすめです。

なぜなら、中には

マネ子

マネ子お金の管理が苦手で、数字を見ていると頭が痛くなる。

マネ男

マネ男夫婦だけでお金の話をすると、喧嘩になってしまうから家計管理が難しい。

という方もいるからです。

「家計簿をつける」や「家計の話し合いをする」のが苦痛になるのであれば、得意な人にお願いするのが最も効率的。

そもそも家計簿をつける目的が”家計の見直し”であることを考えても、金融のプロに相談したほうがストレスなく家計改善ができます。

A.できます。

なぜなら、預金通帳や収入から逆算して資産残高等を計算できるからです。

土屋剛(FP)信頼できるFPを探したい場合には、ぜひ以下の記事も参考にしてみてくださいね!

結論:家計簿がつけられないのは人ではなく仕組みのせい!

それでは最後に、家計簿がつけられないときに重要なポイントを簡単におさらいしていきます。

現代の子育て世代は、

- 核家族化で親の負担が増加した

- お金の出口が増えた

といった2つの理由で、ひと昔前よりも家計簿をつけるハードルが大幅に上がっています。

そのため、現役子育て世代の方で、家計簿がつけられない場合には、

- 書かない・自動&外注化:家計簿アプリの活用

- 家族全員で共有:家計簿アプリの共有機能の活用

- 見える化:ウォールポケット家計簿&週毎の電子マネーチャージ

の3つの対処法を試してみるのがおすすめです。

また、上記を実践しても家計簿がつけられない場合には、FP(ファイナンシャル・プランナー)に相談してみると、スムーズに家計の見直しができるようになります。

以上、今回は家計簿がつけられない方に役立つ情報を紹介しました。

家計簿がつけられるようになれば、今後のライフプランを立てる中で

- 家計の改善点

- 目的別の貯蓄目標額

- 趣味や娯楽に使えるお金

などを決めやすくなります。

土屋剛(FP)家計管理やライフプラン作成が難しい場合には、FPの立場からアドバイスやサポートをすることも可能です。

お困りの際は、お気軽にご相談ください^^

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)