「これからの時代は、共働きが主流になる」

そんな話題をよく聞くようになりました。

土屋剛(FP)

土屋剛(FP)たしかに子育て世帯の経済状況をみれば、この意見にはわたしも同感です。

とはいえ、

- 共働きなのに毎月お金がギリギリ

- ほとんど貯金できていない

そんな声を聞くことも珍しくありません。

そこで今回の記事では、個別相談600件以上の実績を持つFP土屋が「共働きなのに家計が苦しい」といった方に向けて、

- 共働きなのに家計が苦しい理由

- 2つの対処法

- オススメの家計管理法

の順に重要なポイントだけを簡単にご紹介していきます。

記事の内容を実践すれば、家計に余裕が生まれるのを実感できるはずですよ。

まずはご一読くださいね!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

共働きなのに家計が苦しい4つの理由!問題点は?

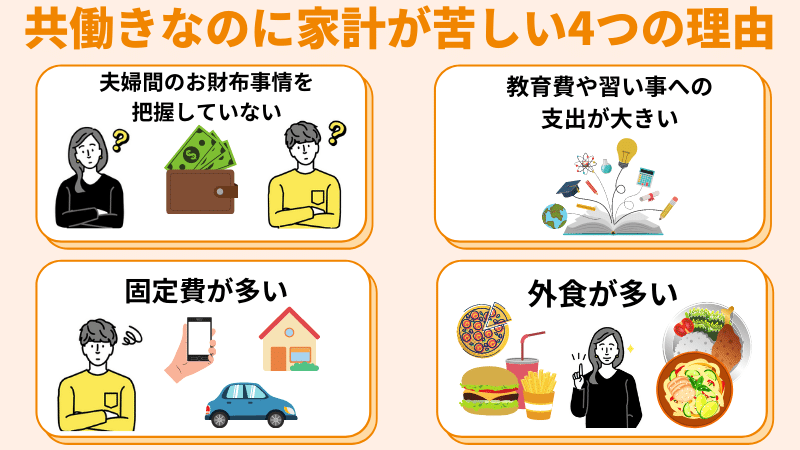

共働きなのに、家計が苦しくなる理由は大きく

- 夫婦間のお財布事情を把握していない

- 外食が多い

- 教育費や習い事への支出が大きい

- 固定費が多い

の4つです。

土屋剛(FP)どういう問題があるのか、以下で詳しく説明しますね。

夫婦間のお財布事情を把握していない

共働きのご夫婦によくありがちなのが、お互いのお財布事情や収入を把握していないパターンです。

マネ太

マネ太2人とも稼いでいるし、自分で稼いだお金は自由に使いたい。

マネ美

マネ美それぞれ個別に貯金しているから大丈夫!

というように独身時代の延長で家計管理をしていると、なかなかお金は貯まっていきません。

記事後半で紹介する『共働き世帯の3つの家計管理法』をもとに、毎月

- 収入:いくらのお金が入ってくるか

- 支出:いくらのお金が出ていくか

- 貯蓄:どのくらい貯金できているか

といったお金の流れを双方で確認できる仕組みを作ったほうが良いでしょう。

外食が多い

共働き世帯の場合、

- 収入が2つあること

- 仕事、育児、家事の両立が難しい

影響でお財布の紐がゆるみ、知らない間に外食費が増えてしまっている可能性があります。

特に小学生以上のお子さまがいるご家庭は、独身時代よりも食費を引き締めていかないと、支出が増加しやすいでしょう。

マネ美

マネ美わかってはいるけど、仕事と育児で手一杯。

毎日ご飯をつくるのは大変なのよね。

たしかに、共働きで毎日自炊するのはかなりハードルが高いですよね。

そういった場合には、

などの宅配食材サービスや時短キットを利用して、できるだけ毎月の食費を楽して節約する方法もあります。

土屋剛(FP)

土屋剛(FP)ぜひ、無理のない範囲で取り入れてみてくださいね!

教育費や習い事への支出が大きい

共働き世帯は収入に余裕があるため、教育費や習い事への支出が膨らみがちです。

子どもに色々経験させたいからと、教育費関連の支出をなんとなく増やしてしまうと、中学生以降の教育費がピークを迎えるタイミングで家計が圧迫されてしまいます。(標準的な進学プランの場合※)

教育費だけを見るのではなく、

- 住居費

- 車

- 趣味

- 旅行

- 老後資金

など家計の中で優先順位をつけて、本当にそれだけの教育費を長い目でみて支払う余裕があるのかを見つめ直しましょう。

詳しい説明は、こちらをご覧ください。

- 標準的な進学プランとは…幼稚園(私立)、小学校・中学校・高校(公立)、大学(私立)の進学プラン

固定費が多い

共働き世帯に限った話ではありませんが、固定費が多いと家計に余裕が生まれにくいです。

特に、

- 住居費(家賃・住宅ローン)

- 車(維持費・買い替え費用)

- 保険料

- 通信費(スマホやインターネット)

- 水道光熱費

は、上から順に家計の収支に大きく影響を与える固定費なので、この機会に見直していきましょう!

土屋剛(FP)

土屋剛(FP)不要な保険を解約したり、普通車から軽自動車に変えたりするだけでも、家計にゆとりがうまれますよ。

家計が苦しい共働き世帯を救う2つの対処法

家計が苦しいと感じる共働き世帯にオススメしたいのが、

- 家計簿をつけて現状を把握する

- ライフプランを元に現実的な生活費&貯蓄額を洗い出す

の2つです。

土屋剛(FP)どういうことか、それぞれ詳しく説明しますね!

家計簿をつけて現状を把握する

家計が苦しいときに何よりも先にしてほしいのが、”現状把握”です。

これは痩せたいときに体重を測るようなもので、「いまはどんな状態なのか」を数値化して正確に把握することで正しい対策ができるようになるのと一緒だと考えてください。

家計のダイエットを成功させるためにも、家計簿をつけることに挑戦してみましょう!

マネ美でも忙しいから、家計簿をつけるのは続かなそうだな…。

土屋剛(FP)今は昔よりも、簡単に家計簿をつけられるアプリなどがそろっていますよ。

自分に合う楽な方法ではじめてみるのはいかがでしょうか?

オススメの家計簿の付け方

ノート式家計簿

- パソコンやスマホを使い慣れていない方でも簡単にはじめられる

- 現金払いがメインの人向け

エクセル式家計簿

- 自動計算やグラフ化できる

- ネット上の無料テンプレートを使えば、簡単に家計簿がつくれる

- テンプレート例

アプリ式家計簿

- 連携機能が豊富で、自分で家計簿を記入・入力する手間が少ない

- カード払いやPayPayなどのキャッシュレス決済を利用する人にオススメ

- アプリ例:マネーフォワード ME 、Zaim

ライフプランを元に現実的な生活費&貯蓄額を洗い出す

家計簿をつけて現状の把握ができたら、今後のライフプランを作成しましょう!

家計の中で優先順位をつけることで、

- お金をかける項目

- 節約する項目

- お金の貯め時

がわかるので家計にメリハリがついて、現実的な生活費や貯蓄額を決められるようになります。

家計が苦しいからといって、手当り次第に節約を頑張りすぎてしまうと

マネ美こんなに頑張って働いているのに、自由に使えるお金がない

マネ太

マネ太なんのために働いているんだろう…

とストレスが溜まりやすいので注意をしてくださいね!

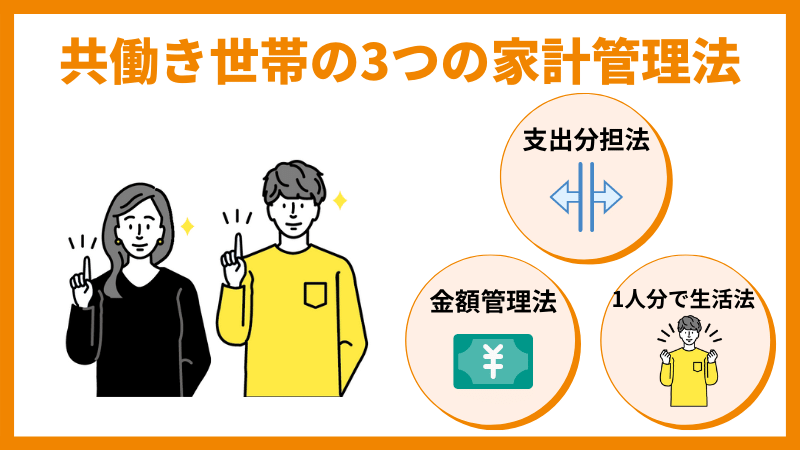

共働き世帯の3つの家計管理法!見える化で貯蓄額UP

ここまでご説明したように共働きなのに家計が苦しい場合には、まず家計の管理方法を変えていく必要があります。

具体的には、

- 支出分担法

- 金額管理法

- 1人分で生活法

の3つの中から、ご家庭にあった方法を取り入れるのがオススメでしょう。

土屋剛(FP)それぞれ詳しく解説していきますね!

支出分担法

支出分担法とは、支出の項目別に

- 住居費

- 教育費

- 水道光熱費

- 通信費

などをそれぞれが分担して支払う方法です。

マネ太この方法で家計管理するなら、ぼくが住居費と光熱費を払うね!

マネ美それなら、わたしは通信費と教育費を担当するね!

土屋剛(FP)レジャーや食費など都度払うものは、各自の現金で支払うのがオススメですよ。

メリット

- 支出の担当者が明確になる

デメリット

- 担当外の支出項目を把握しにくい

- 支出総額を計算する手間が増える

金額管理法

金額管理法とは、夫婦それぞれの収入に応じて負担する金額を決める方法です。

夫婦の共通口座にきまった金額をそれぞれが入金して生活費をやりくりすることで、お金の管理がしやすくなります。

まずは、手取りの6割を共通口座に入れる形で考えてみましょう!

マネ太ぼくの手取りは30万円だから、18万円を共通口座に入れるね。

マネ美わたしの手取りは20万円だから、12万円を共通口座に入れるね。

土屋剛(FP)このパターンだと、18万+12万=30万円(共通口座に入れたお金)を生活費にできます。

口座に残ったお金は、それぞれのお小遣いや貯蓄にまわせますよ!

メリット

- 収入に応じて負担額を決めるので、不公平感が生まれにくい

- 自由に使えるお金が明確になるので、ストレスがたまりにくい

デメリット

- 貯蓄についても話し合っておかないと、お金がたまりにくい

1人分で生活法

1人分で生活法は、夫または妻の収入のみで生活費をまかなう方法です。

生活費を支払っていない方の収入は、それぞれのお小遣いや貯蓄にまわします。

マネ太この方法だと、ぼくの手取り30万円はそのまま生活費に使う形になるね!

マネ美じゃあ、わたしの手取り20万円はそれぞれのお小遣いや貯蓄にまわすね。

メリット

- 確実に1人分の収入を貯蓄に回せるのでお金がたまりやすい

- 共通口座にお金を移す手間がない

デメリット

- 生活費を支払っている側は、自分の口座から自由にお金を使えるわけではない

まとめ:共働きなのに家計が苦しい理由&対処法

それでは最後に、共働きなのに家計が苦しい場合の重要なポイントを簡単にまとめていきます。

共働きなのに家計が苦しい理由は、

- 夫婦間のお財布事情を把握していない

- 外食が多い

- 教育費や習い事への支出が大きい

- 固定費が多い

の4つでした。

対処法は、

- 家計簿をつけて現状を把握する

- ライフプランを元に現実的な生活費&貯蓄額を洗い出す

の2つの方法があります。

共働き世帯にオススメな家計管理法は、

- 支出分担法

- 金額管理法

- 1人分で生活法

の3つです。

それぞれのご家庭にあった方法を取り入れて、お金の流れを夫婦で共有できるようにしましょう!

以上、共働き世帯の家計が苦しい場合のお話でした。

夫婦で家計管理の方法を話し合ったけどうまくいかなかったという場合には、お金のプロであるFPへの相談を検討してみてください。

土屋剛(FP)専門家の視点から、効率的にお金を貯める・増やす方法をアドバイスいたします!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)