マネ子

マネ子専業主婦になってから、自由に使えるお金が少なくなったな。

夫にお金をもらうのも気が引けるし、どうしよう…。

土屋剛(FP)

土屋剛(FP)マネ子さん、お困りですね。

マネ子土屋さん、やっぱりわたしは働くべきでしょうか?

土屋剛(FP)たしかにマネ子さんが働けば家計は楽になります。

でも、子育て中のマネ子さんがすぐに就職先を探すのは現実的に厳しいですよね。

もう少し他の対策を考えてみませんか?

マネ子さんのように、妊娠・出産を機に専業主婦になる方は多いです。

しかし、共働きのときとは違い、自分の稼ぎがないと「お金がないな…」と感じる場面が増えると思います。

そこで本記事では、すぐに働くのが難しい専業主婦の方に向けてFP土屋が「専業主婦の方のお金がない原因と対策」を紹介していきます。

本記事を読めば、今より家計的にもメンタル的にも余裕がある生活が実現できるはずですよ!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

専業主婦のお金がない原因①お小遣いの額を決めていない

突然ですが、あなたは月にいくらのお小遣いをもらっていますか?

中には、

- お小遣いはもらっていません

- その都度、必要なときにお金をもらっています

というスタイルのご家庭もありますよね。

実はこのお小遣いの額を決めていないことが原因で、お金がない問題を引き起こしているケースがあります。

なぜなら、夫婦でお小遣いの額を決めていないと、

- 化粧品代

- ランチ代

- 被服代

- 子どものおやつや教材代

- 子どもとの外出費

- 飲み会代

などの支出が食費や日用品に紛れやすく、知らない間に家計を圧迫してしまうことが多いからです。

では次に、夫婦でお小遣い制を導入するメリットをご紹介していきます。

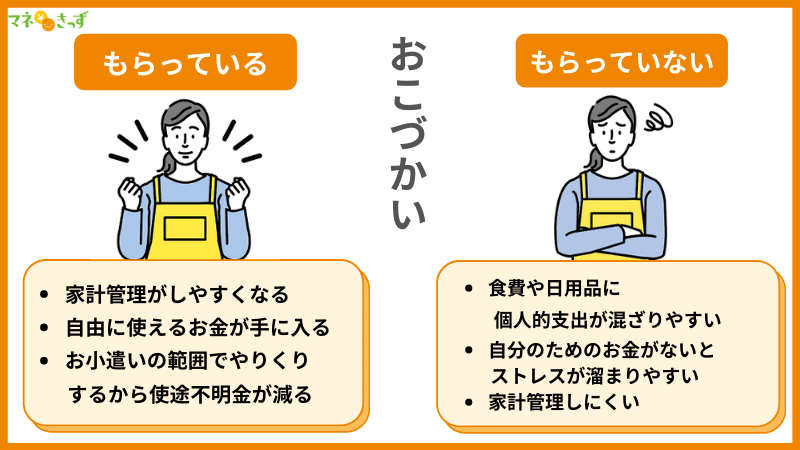

夫婦でお小遣い制を導入するメリット

マネ子でも私は、働いてないしお小遣いはもらいにくいな。

少しでも節約しなきゃだし…。

土屋剛(FP)いえいえ、家事や育児を担うマネ子さんにも「自分で自由に使えるお金=お小遣い」をもらう権利はありますよ!

マネ子そうなのかな?でもうちにそんな余裕はないし

土屋剛(FP)

土屋剛(FP)大丈夫です。

お小遣い制を導入すると以下のようなメリットが発生して、家計に余裕が出るケースのほうが多いんですよ!

- 自由に安心して自分のためにお金を使える

- 家計管理をしやすくなる

- お小遣いの範囲内でやりくりするので、使途不明金が減る

この機会に、ご夫婦でそれぞれのお小遣い適正額について話し合ってみましょう!

お小遣いの金額を決める方法!平均額はいくら?

マネ男

マネ男お小遣いの金額ってどうやって決めたら良いんだろう?

土屋剛(FP)たしかに目安がないと、お小遣いの額も決めにくいですよね。

まずは、平均額を参考にしてみるのはいかがでしょうか?

- 男性会社員:25,747円※1

- 女性会社員:21,649円※1

- 専業主婦:7,876円※2

もちろんあくまでも平均額なので、ご家庭の収入やライフスタイルにあわせて金額を決めるのが1番です。

基本的には、夫婦のお小遣いは世帯月収の1割程度が理想だと言われています。

なので、世帯月収が30万円だとしたら、約3万円の中から夫婦のお小遣い額を決めるのがオススメでしょう。

昼食代を含める場合は、以下を参考にお小遣いの額を上乗せしましょう。

- 男性会社員の昼食代:555円/日 ※1

- 女性会社員は昼食代:581円/日 ※1

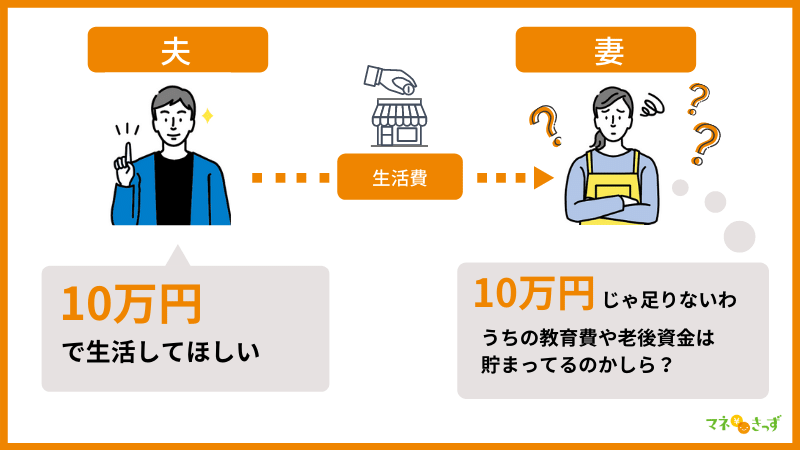

専業主婦のお金がない原因②家計管理はすべて夫任せ

専業主婦の方がお金がないと感じる2つ目の原因は、家計管理をすべて夫任せにしていることが関係している可能性があります。

特に、

- 夫の年収や月収を把握していない

- 貯蓄額がわからない

状態で生活費だけをもらっているパターンは危険信号です。

- 今もらっている生活費が妥当なのか

- 老後資金や教育費はしっかり貯められているのか

をご夫婦で共有しておかないと、「なんとなくお金がなくて不安」といった状況から抜け出せなくなります。

まずは、毎月いくらのお金が入ってきて出ていくのかといったお金の流れを夫婦で確認して、家計を適正化していきましょう。

夫婦でお金の話をしにくいなら専門家の力を借りよう

マネ男

マネ男お金の使い方を妻にアレコレ言われるのは抵抗があるんだよな

マネ子お金に対する価値観が違うから、ケンカしそうで怖いな…

そんなときは、ぜひお金の専門家であるFPの力を借りましょう。

第3者が間に入ることで、公平な意見を聞くことができ、話し合いをスムーズに進められるようになります。

また、教育費がかかる時期など、どうしてお金が貯められないときもあります。

その場合でも、今の状態を正しく把握できていれば変に焦らずに済むようになりますよ。

「子どもが手を離れてから働くと家計はどうなるか?」などをシュミレーションしてみてくださいね!

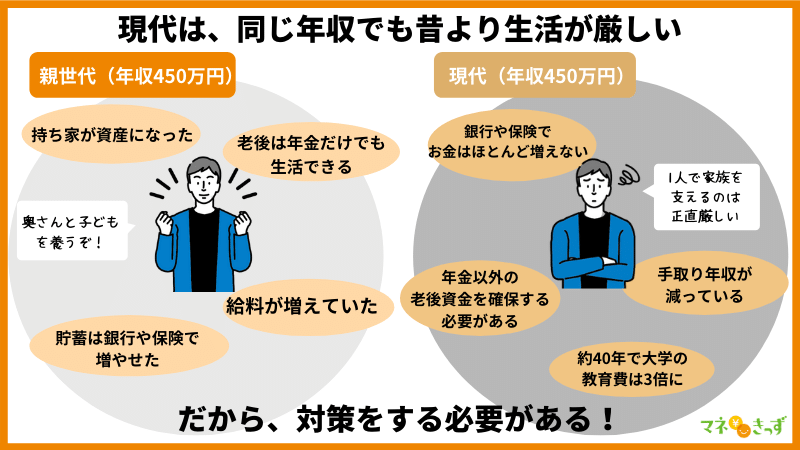

専業主婦のお金がない原因③夫の収入だけでは足りない

専業主婦の方がお金がないと感じる3つ目の原因は、世帯主である夫の収入が足りないパターンです。

たしかに、

- 税金・社会保険料の負担額UP

- 働き方改革による残業代カット

- 結婚適齢期世帯の低収入化

など、昔よりも1馬力で家族を支えるのが難しい時代になっています。

とはいえ、妊娠・出産を機に専業主婦になっている方が、育児をしながら就職先を探すのもなかなか難しいのが現状です。

そこで世帯収入に不安があるご家庭にオススメなのが、

- 家計簿をつけて現状を把握する

- 家庭の5大固定費を節約する

- 在宅ワークでお小遣い稼ぎを検討する

の3つの対策です。

どういうことか詳しくご紹介していきますね!

家計簿をつけて現状を把握する

年収が少ない場合には、まず家計を見直すしかありません。

現状を把握するために、家計簿をつけてみましょう。

マネ子でも家計簿って、めんどくさいしなかなか続かないんだよな~。

土屋剛(FP)そんなときは、自分に合う方法を見つけて家計簿をつけてみましょう!

オススメは以下の方法です。

オススメの家計簿の付け方

ノート式家計簿

- パソコンやスマホを使い慣れていない方でも簡単にはじめられる

- 現金払いがメインの人向け

エクセル式家計簿

- 自動計算やグラフ化できる

- ネット上の無料テンプレートを使えば、簡単に家計簿がつくれる

- テンプレート例

アプリ式家計簿

- 連携機能が豊富で、自分で家計簿を記入・入力する手間が少ない

- カード払いやPayPayなどのキャッシュレス決済を利用する人にオススメ

- アプリ例:マネーフォワード ME、Zaim

家庭の5大固定費を節約する

収入を増やすのが難しい場合は、固定費(支出)を減らすしかありません。

特に効果が大きいのは、以下の5つの固定費を減らす方法です。

1.住居費(効果:大)

- マイホーム購入済みの方は、金利の低い住宅ローンへの借り換えを検討

- 家賃が収入の3倍を超える場合は、もっと安い賃貸へ引っ越す(仲介手数料や礼金なしの物件を狙って初期費用を削減)

2.車(効果:大)

- 軽自動車など維持費が安い車に乗り換える

- 利用頻度が少ない場合は、車を手放してカーシェアやレンタカーを利用する

3.保険料(効果:中)

- 不必要だと思われる保険を解約

- 保険料を月払いから割安な年払いに変える

4.通信費(効果:中)

- 維持費が安い格安SIMに乗り換える

- インターネットとスマホのセット契約を検討(割引)

5.水道光熱費(効果:小)

- 安いガスや電気会社のプランに乗り換える

- ガスと電気のセット契約を検討(割引)

- 電気アンペアを低いプランに変更する(必要に応じて)

電気やガスの見直しにオススメなサイト

土屋剛(FP)住宅ローンや保険の解約など判断に迷う項目については、企業やノルマなどへのしがらみがない独立系FPに相談するのがオススメです。

公平な視点で、相談者さまの利益になるアドバイスをしてもらえますよ。

在宅ワークでお小遣い稼ぎを検討する

子どもがいるから外に働きにでるのが難しいという場合は、在宅ワークをはじめてみるのもオススメです。

- 子ども寝たあと

- 少し手が空いたとき

など、ご自分の状況に合わせて働く量や時間を調整できます。

月に1~3万円程度の額であれば、そこまで無理をせずに収入を得られる可能性が高いですよ!

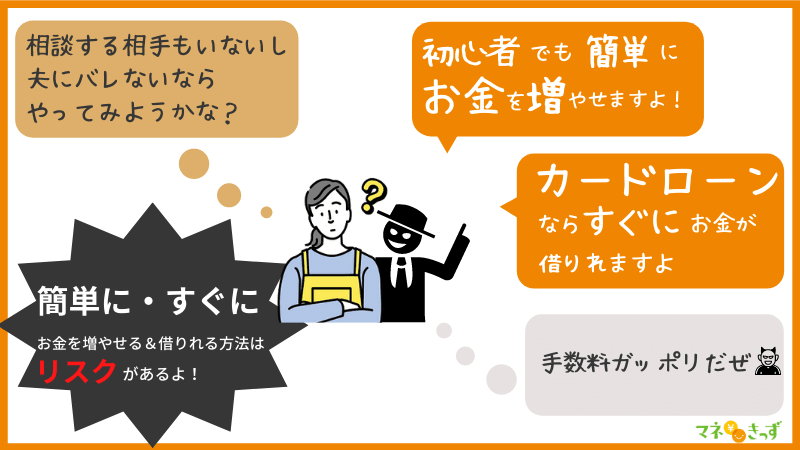

お金がないからこそ注意したい2つの甘い罠

お金がないなと感じているときに注意してほしいのが、

- リボ払いやカードローン

- 株や投資の短期的なもうけ話

の2つです。

どういうことか、それぞれ詳しく解説していきますね。

リボ払いやカードローン

- 急なお金が必要になったら

- 専業主婦でも審査に通過しやすい

- お金を借りても夫にはバレない

ネット上には、そんな理由でリボ払いやカードローンを進める記事もあります。

しかし、

- カードローン

- リボ払い

- 分割払い

などはすべて借金です。

お金を借りるのには手数料がかかります。

一時的にお金が手に入ったり月々の支払いを少なくできたりしても、実際に支払う総額が増えて結果的に損をします。

経済的に辛いときほど後々のことを考えて、一括払いを心がけるようにしましょう。

短期的な株や投資のもうけ話

お金がないときほど、短期的な株や投資のもうけ話には注意をしましょう。

(例)

- FX投資

- 仮想通貨など

短期でお金を増やす方法は、それだけリスクも高いです。

最悪の場合、手元にあるお金をすべて失ってしまう可能性があります。

まずは株や投資でお金を増やすよりも、目先のリスクや支出に備えて生活費の半年分程度の貯蓄を確保するのがオススメでしょう。

株や投資は、生活費や貯蓄とは関係ない余ったお金ではじめるのが基本です。

- つみたてNISA

- iDeCo

などのリスクが少なく節税もできる長期的な投資方法もあります。

土屋剛(FP)経済的に余裕が出てきたら、ぜひ検討してみてください。

まとめ:専業主婦のお金がない原因&対策

それでは最後に、専業主婦のお金がない原因&対策の重要なポイントを簡単にまとめていきます!

専業主婦のお金がない原因は、

- お小遣いの額を決めていない

- 家計管理はすべて夫任せ

- 夫の収入だけでは足りない

の3つでした。

それぞれ、

- 夫婦でお小遣い制を導入

- お金を何のためにいくら貯めるのかを夫婦で共有する

- 家計簿をつけて現状を把握する

- 家庭の5大固定費を節約する

- 在宅ワークでお小遣い稼ぎを検討する

などの対策法を実践すれば、家計にも自分自身にも余裕が出てくるはずです!

ただし、お金がないからといって安易に

- リボ払いやカードローン

- 株や投資の短期的なもうけ話

の2つに手を出すのは注意しましょう。

以上、専業主婦の方に向けたお金のお話でした。

土屋剛(FP)本記事を読んでもわからない点があったら、遠慮なくご相談ください。

プロの視点から相談者さまの利益を徹底的に重視した個別のアドバイスをいたします。

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)