「日本は海外に比べて、貯蓄率が高い」

こんなことがよく言われていますし、実際のデータを見ても日本人は貯金(現金)好きなことがよく分かります。

個人金融資産の比較

| 現金・預金 | 株・投資信託 | |

|---|---|---|

| 日本 | 54.2% | 13.0% |

| 欧州 | 34.9% | 25.9% |

| 米国 | 13.7% | 44.3% |

とはいえ、

マネ美

マネ美年間でいくら貯金をしておけば、安心なのかな?

マネ太

マネ太貯金だと金利が低くてお金がほとんど増えないって聞いたけど、このままでいいのかな?

などが気になりますよね。

そこで本記事では、そんな日本人の貯金のお悩みを、FP歴15年の視点から解決していければなと。

具体的には、

の順番に重要なポイントだけをご紹介していきます。

土屋剛(FP)

土屋剛(FP)5分くらいで読めますし、今後の貯金との向き合い方が劇的に改善される可能性が高いので、まずはご一読ください!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

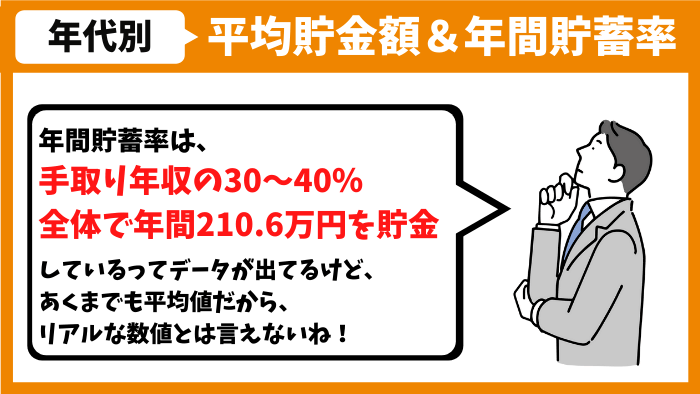

【年代別】日本人の平均貯金額&年間貯蓄率

2人以上の勤労者世帯の平均貯金額&貯蓄率は、以下のとおりです。

2人以上の勤労者世帯の平均貯金額&貯蓄率(年間)

| 年代 | 平均貯金額 | 平均貯蓄率 |

|---|---|---|

| 29歳以下 | 216.2万円 | 40.8% |

| 30代 | 240.2万円 | 40.4% |

| 40代 | 232.7万円 | 36.1% |

| 50代 | 227.6万円 | 34.2% |

| 60代 | 136.1万円 | 28.4% |

| 70代以上 | 147.3万円 | 33.8% |

| 全体 | 210.6万円 | 35.2% |

- 1:出典:家計調査 家計収支編 二人以上の世帯 詳細結果表 年次 2020年(表番号3-2)

- 2:年金暮らし世帯の貯蓄率は含みません(勤労世帯のみ)

- 3:手取り(可処分所得)から貯蓄に回している割合です。

- 4:1,000円未満は四捨五入して計算

- 5:預貯金だけではなく、年金・保険・投資などで増えた金額も含まれます。

土屋剛(FP)

土屋剛(FP)とはいえ、こちらはあくまでも平均値です。

一部の人が多く貯金をして数値が増加しているだけで、一般世帯が手取り年収から30~40%も貯蓄に回すケースはそう多くはありません。

マネ美それなら、実際に1年間でどのくらい貯金すればいいの?

土屋剛(FP)そうですね。具体的な数値目標がないと、貯金も難しいですよね。

この次に詳しく紹介していくので、読み進めてみてください!

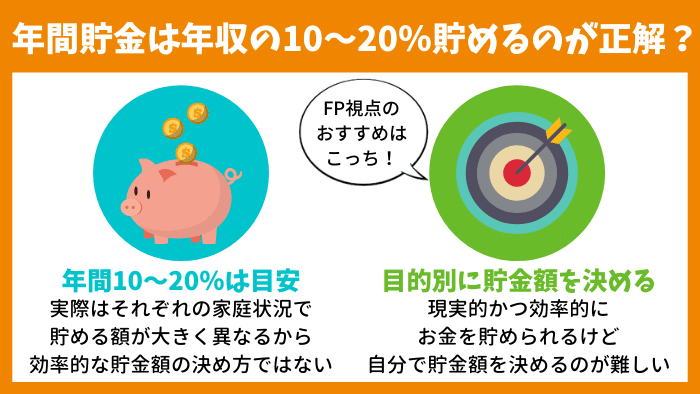

年間貯金は年収の10~20%ぐらい貯めればOK

年間の貯金額は、「年収の10~20%ぐらいを貯めればOK」と考えられるケースが多いです。(※手取り年収ではなく年収です)

年収の10~20%を貯金する場合の例

| 年収 | 年間貯金額(10%) | 年間貯金額(20%) |

|---|---|---|

| 300万円 | 30万円 | 60万円 |

| 400万円 | 40万円 | 80万円 |

| 500万円 | 50万円 | 100万円 |

| 600万円 | 60万円 | 120万円 |

| 700万円 | 70万円 | 140万円 |

| 800万円 | 80万円 | 160万円 |

| 900万円 | 90万円 | 180万円 |

| 1,000万円 | 100万円 | 200万円 |

土屋剛(FP)ただし、上記はあくまでも目安です。

FP視点では、この次に紹介する「目的別に貯金額を決める方法」をおすすめしています。

本当は目的別に貯金額を決めるのが理想的

FP視点でおすすめなのは、「目的別に必要な貯金額を算出する方法」です。

というのも、

- 何のためにお金を貯めたいか(家計の優先順位)

- 教育費はいくら必要になるのか(子供は何人いるか)

- 老後資金はいくら必要になるのか(老後の住居や生活費)

- 家や車を買う予定はあるか(すでに所持しているか)

などによって、

- お金を貯める目的

- 必要になる貯金額

- 現実的に貯められる額

はそれぞれのご家庭で異なるからです。

実際問題、年収の10~20%といった一律の貯金額が当てはまらないご家庭も多くあります。

とはいえ、一般の方が自分で目標額を決めたり貯める方法を考えたりするのは、正直ハードルが高いですよね。

土屋剛(FP)そういった方のために、この次に「年間貯金額を効率的に増やす3ステップ」を紹介しています。

ぜひ、参考にしてくださいね!

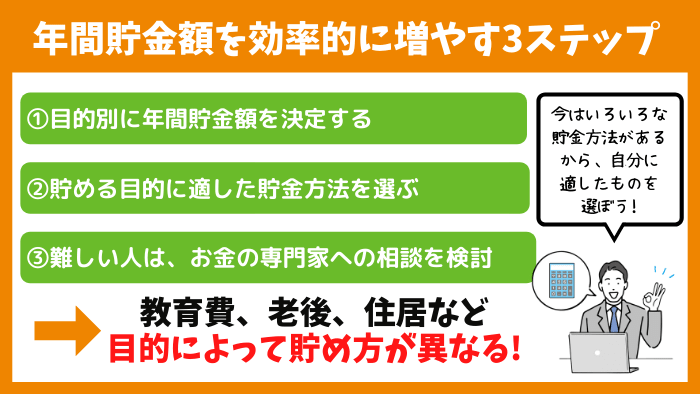

年間貯金額を効率的に増やす3ステップ

年間貯金額を効率的に増やすステップは、

- 目的別に年間貯金額を決定する

- 貯める目的に適した貯金方法を選ぶ

- 難しい人はお金の専門家への相談を検討する

の3つになります。

土屋剛(FP)それぞれどういうことか、詳しく解説していきますね!

①目的別に年間貯金額を決定する

第一に、「目的別に年間貯金額」を決定しましょう。

具体的には、

- 教育費:子供の人数、進学プラン

- 住居費:持ち家or賃貸、マンションor戸建て

- 老後:持ち家or賃貸、もらえる年金額、退職金の有無

- 欲しいもの:10年に1度は車を買い替えたい、毎年2回は家族旅行に行きたいなど

の4つにわけて、ご家庭の状況に合わせ年間貯金額を決めるのがおすすめです。

土屋剛(FP)以下記事で目的別に、必要になる大体の額を簡単に紹介しています。

参考にしながら、年間貯金額を書き出してみてくださいね!

年間貯金額を考える際役立つ記事一覧

- 車や旅行などについては、今後記事を追加予定

②貯める目的に適した貯金方法を選ぶ

第二に、必要な貯金額を書き出せたら「目的別に貯金方法を決める」のがおすすめです。

具体的には、

- 10年以内に使うお金:積立定期預金(先取り貯金)

- 10年以上先に使うお金:積立投資(NISAまたはつみたてNISA)

- 老後に使うお金:iDeCo

のように、そのお金がいつ必要になるかで貯金方法を変えると効率的にお金を増やせます。

土屋剛(FP)貯金方法については、以下記事で詳しく解説しているのであわせて参考にしてください^^

貯金方法について考える際に役立つ記事一覧

③難しい人はお金の専門家への相談を検討する

第三に、①②の方法で貯金額や貯金方法を自分で決めるのが難しい方は「お金の専門家への相談を検討する」のがおすすめです。

というのも、

- 現在の家計状況を正確に把握して

- 最適な資金計画を自分で立て

- 投資先を自分で選んで貯金する

のは一般の人にとって、かなりハードルが高いです。

いくら目的別に貯金額を決めるのが理想だと言われても、貯金をはじめる前に挫折してしまいそうですよね。

そういった場合は、家計よりも目の前の仕事や生活に集中するために、信頼できるお金のパートナー(FP)を見つけたほうが効率的です。

FP(ファイナンシャル・プランナー)は、

- あなたのご家庭の話を聞いて

- 人生計画に基づいた資金計画やアドバイスを行い

- その実行をサポート

してくれます。

ただし、大切なお金について相談する相手だからこそ、信頼できるFPを選ばなければなりません。

具体的には、

- きちんとしたライフプランシミュレーションを作り

- 家計全体を長期目線で考えて

- 親身に相談者さま第一の中立なアドバイスをしてくれる

の3つの条件を満たす人が、相談者さまにとって1番信頼に値するFPになります。

土屋剛(FP)もう少し詳しいFPの選び方は、以下記事で紹介しているのであわせて参考にしてみてください!

FPを選ぶ際に役立つ記事一覧

結論:年間貯金は目的別に貯めるのが1番効率的!

それでは最後に、年間の貯金額を決める際に重要なポイントを簡単におさらいしていきます。

2人以上の勤労世帯は、年間平均で約30~40%の貯金をしているというデータが出ています。

しかし、実際には一部の人が多く貯金をしているだけで、一般世帯は年収の10~20%程度を年間で貯金できれば妥当だと考えられるケースが多いです。

ただし、FP視点では、

- 目的別に年間貯金額を決定する

- 貯める目的に適した貯金方法を選ぶ

- 難しい人はお金の専門家への相談を検討する

の3ステップに沿って、貯金をするのが1番おすすめです。

上記の方法は少しハードルが高いですが、お金の専門家(FP)の力も借りながら効率的にお金を貯めていきましょう!

以上、今回は「年間貯金」についてお話しました。

ただ”お金を貯める”と一口に言っても、最近の貯金方法は多様化しています。

土屋剛(FP)様々な選択肢の中から、ご家庭に適したお金の貯め方を選べるようにぜひ本記事を活用してくださいね!

また、貯金方法でご不安な点がある場合には、直接ご相談にのることも可能ですので、遠慮なくお声がけくださいませ^^

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)