「iDeCoはやらないほうがいい」

そんな話を耳にすることがありますよね。

とはいえ、

マネ子

マネ子そもそもiDeCoって、どんな制度なの?

マネ男

マネ男我が家にiDeCoは必要なのかな?

と思う方も多いはずです。

そこで本記事では、そんなiDeCoにまつわるお悩みをFP視点で一般の方にもわかりやすく解説していきます。

具体的には、

- iDeCoについての簡単な説明

- iDeCoをやらないほうがいい人の特徴

- iDeCoが向いてる人の特徴

の順に重要なポイントだけを紹介していきます。

土屋剛(FP)

土屋剛(FP)5分くらいで読めますし、ご家庭によってはお得にお金を増やす制度を利用するキッカケになる可能性があります。

まずは、ご一読くださいね!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

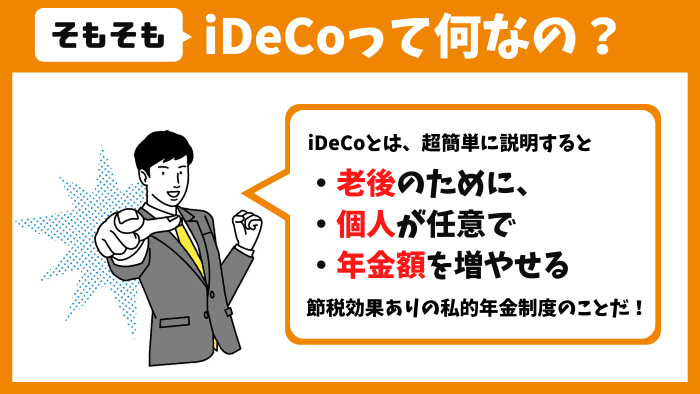

そもそもiDeCoってどんな制度?

iDeCo(イデコ)とは、

- 自分の老後のために

- 節税しながら自分でお金を運用(投資)して

- 将来、受け取る年金額を増やす

私的年金制度(個人型確定拠出年金)のことです。

2019年時点でもらえる公的年金の平均受給額※は、

- 国民年金:約5.6万円/月

- 厚生年金:約14.6万円/月

になっています。

土屋剛(FP)

土屋剛(FP)これだけでは正直、老後の生活が厳しい印象ですよね。

しかし、

- 少子高齢化

- 人口減少

が進む日本においては、今後この公的年金の額が、さらに減っていくことが予想されているのです。

つまり、「国の年金だけだと今後は厳しくなるので、国民一人ひとりが自分で老後の生活に備えてくださいね」と政府がつくったのがiDeCoになります。

マネ子それなら、私もiDeCoをはじめたほうがいいかしら?

土屋剛(FP)ちょっと待ってください!

たしかにiDeCoは節税しながら老後資金を増やせるお得な制度です。

でも、万人におすすめできるものではありません。

マネ男どういうこと?

土屋剛(FP)この次に紹介する特徴をもつ方は、iDeCoをやらないほうが得する可能性が高いです。

詳しくは、この後にお話していきますね。

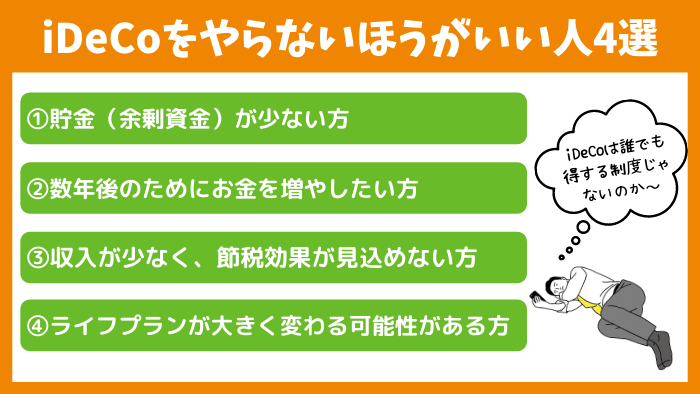

iDeCoをやらないほうがいい人の特徴4選

iDeCoをやらないほうがいい人は、

- 余剰資金(貯金)が少ない方

- 数年後のためにお金を増やしたい方

- 収入が少なく、節税効果が見込めない方

- ライフプランが大きく変わる可能性が高い方

の4つの特徴のいずれかに該当する人です。

土屋剛(FP)どういうことか、それぞれ詳しく解説していきますね。

①余剰資金(貯金)が少ない方

余剰資金(貯金)が少ない方は、iDeCoをやらないほうがいいです。

なぜなら、iDeCoは「老後の資金づくり」を目的とした制度のため、原則60歳まではお金を引き出せないからです。

つまり、

- 転職や失業

- 病気やケガ

- 給与や賞与のカット

などで家計が一時的に赤字になったときに対応できる貯金がない人は、

- 老後資金を貯めるiDeCoよりも先に

- 緊急時に対応できるお金を貯めておく

必要があります。

土屋剛(FP)老後のために、現時点での生活が苦しくなってしまうのは本末転倒。

iDeCoに回せる資金の余裕がない場合には、iDeCoの利用を見送りましょう。

将来的な教育費やマイホーム資金などとは別に、生活防衛資金(非常用)として

- 会社員:生活費6ヶ月分くらい

- フリーランス:生活費1年~2年分くらい

の貯金が確保できていると、安心です。

上記の額があれば、iDeCoをはじめても一時的な家計の赤字を乗り切れる可能性が高くなります。

②数年後のためにお金を増やしたい方

iDeCoを

- 教育費

- マイホーム資金

- 独立・企業資金

など数年後のためにお金を増やす目的で利用したい方は、やめたほうがいいです。

なぜなら、前述したようにiDeCoは、

- 「老後の資金づくり」を目的とした制度で

- 原則60歳まではお金を引き出せない

からです。

土屋剛(FP)「いつ」「どういった時に」使うお金を増やしたい(貯めたい)のかを先に考えておくと、自分に合った制度を利用できますよ!

数年後のためにお金を用意したい場合は、必要なときに引き出せる方法でお金を貯めておきましょう。

具体的には、以下のような方法で貯める(増やす)のがおすすめです。

- 10年以内に使う予定のお金:積立定期預金(貯金)

- 10年以上先、60歳以下で使う予定のお金:積立投資(新NISAなど)

③収入が少なく節税効果が見込めない方

収入が少なく節税効果が見込めない方は、iDeCoはやらないほうがいいです。

なぜならiDeCoの節税効果は、

- 掛金が全額所得控除

- 運用益が非課税

- 受給時にも所得控除が受けられる

の3つで、収入が少なく納める税金が少ない方にとっては、所得に対してかかる税金を減らす節税効果の恩恵をほとんど受けられないからです。

例えば、

- 専業主婦(主夫)で、収入が0円

- 年収103万円以内のパート収入で、税負担がない

などの方は、iDeCoの口座管理手数料が月額171円~629円※かかってしまい、節税効果よりも手数料の負担が大きくなる可能性があります。

マネ子じゃあ、専業主婦(主夫)の場合はどうやって老後資金を貯めればいいの?

土屋剛(FP)収入がメインの配偶者が「iDeCoに加入する」、さらに資金に余裕があれば夫婦で新NISAをはじめるのがおすすめです。

マネ子専業主婦でも、新NISAはできるの?

土屋剛(FP)新NISAは、日本にお住まいの20歳以上の方であれば誰でもできます。

iDeCoのように口座管理手数料はかからないので、専業主婦(主夫)や収入が少ない方で老後資金を貯めたい場合には新NISAのほうがおすすめでしょう。

④ライフプランが大きく変わる可能性が高い方

ライフプランが大きく変わる可能性が高い方も、iDeCoはやらないほうがいいです。

なぜなら、

- 子供が産まれたら、退職して専業主婦になるかもしれない

- 転職して収入が激減するかもしれない

- 起業・独立時に貯金を大きく取り崩すかもしれない

など、収入や貯金額が大幅に変動する場合は、iDeCoの

- 原則60歳までお金を引き出せない

- 収入が少ないと、節税効果より口座管理手数料の負担が大きくなる

といった特性が、生活する上でデメリットになってしまう可能性が高いからです。

もちろん加入後に、家計の状況に合わせてiDeCoの掛金を

- 一時的にストップさせる

- 減額する

ことはできます。

しかし、上記の対応で節税効果が少なくなっても、口座管理手数料は60歳以降にお金を引き出すまではかかるのです。

つまり、ライフプランが変わり、家計に余裕がなくなると結果的に損をしてしまう可能性が出てきます。

土屋剛(FP)この先どうなるかわからない方は、資金の引き出しが自由にできる新NISAで老後資金を貯めたほうが家計の状況に合わせて対応しやすいですよ!

では少し長くなったので、iDeCoをやらないほうがいい人の特徴を簡単におさらいしていきますね。

iDeCoは、

- 余剰資金(貯金)が少ない方

- 数年後のためにお金を増やしたい方

- 収入が少なく、節税効果が見込めない方

- ライフプランが大きく変わる可能性が高い方

といった4つの特徴を持つ方は、やらないほうが得する可能性が高い。

マネ男なるほど!

じゃあ、逆にどんな人はiDeCoをやったほうがお得なの?

土屋剛(FP)iDeCoをやったほうがいい人の特徴は、大きく分けて3つです。

この後に詳しく説明していきますね!

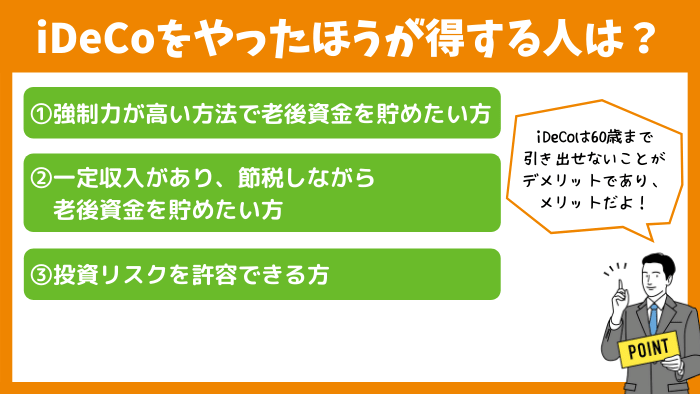

iDeCoは結局どんな人ならやったほうがいいの?

iDeCoをやったほうがいい人は、

- 強制力が高い方法で老後資金を貯めたい方

- 一定収入があり、節税しながら老後資金を貯めたい方

- 投資リスクを許容できる方

の3つの特徴を持っている人です。

土屋剛(FP)それぞれの特徴について、一つひとつ解説していきますね。

①強制力が高い方法で老後資金を貯めたい方

iDeCoは、強制力が高い方法で老後資金を貯めたい方におすすめです。

なぜなら、これまで説明したようにiDeCoは原則60歳までお金を引き出せません。

つまり、

マネ子今月厳しいから、ちょっとお金をおろしちゃおう…。

マネ男

マネ男新しいクルマが欲しいし、iDeCoのお金に手をつけちゃおうかな!

のように好きなときにお金が使えるわけではないので、老後資金を確実に貯められるのです。

土屋剛(FP)

土屋剛(FP)途中でお金を引き出したくなる誘惑に負けずに老後資金を貯められるのが、iDeCoの魅力ですね!

②一定収入があり、節税しながら老後資金を貯めたい方

一定収入があり、節税しながら老後資金を貯めたい方にもiDeCoはおすすめです。

なぜなら、iDeCoには

- 掛金が全額所得控除

- 運用益が非課税

- 受給時にも所得控除が受けられる

の3つの節税効果があるので、納める税金を少なくしつつお得に老後資金を貯められるからです。

土屋剛(FP)世界的な経済成長を考えれば、ただ預金にお金を預けるよりもiDeCoでお金を運用したほうが結果的に多くの資産を貯められる可能性が高くなります。

節税効果×お金を増やす力で、着実に老後資金を貯めていきましょう!

非課税対象の範囲を考えると、一定以上の収入がある方はiDeCoのほうが老後資金を貯める上では節税効果が大きくなります。

▼非課税対象の範囲

- 新NISA:投資から得た運用益のみ

- iDeCo:運用益+積み立てる掛金の全額

③投資リスクを許容できる方

iDeCoは、投資リスクを許容できる方にはおすすめです。

というのも、iDeCoでは定期預金などの商品の他に、投資信託など元本割れする可能性がある商品にも投資できます。

つまり、iDeCoは

- 絶対に

- 損をせずに

- 確実に

資産を増やせるものではありません。

ただし、iDeCoは資産運用のリスクを軽減する「長期・積立・分散投資」を実践するのにぴったりな私的年金制度です。

元本割れの可能性がある投資信託であっても、

- 長期間継続して、少額をコツコツ積み立てる

- 資産や投資先の分散

を意識すれば、リスクを減らせます。

土屋剛(FP)「どれくらい投資にお金を回すか」や「具体的な運用方法」などは、家計状況によって最適な内容が変わります。

迷ってしまった場合には、FP相談をご利用いただくのがおすすめですよ!

結論:iDeCoはやらないほうがいいかは、人による。

それでは最後に、iDeCoについて簡単におさらいしていきます。

iDeCoとは、

- 自分の老後のために

- 節税しながら自分でお金を運用(投資)して

- 将来、受け取る年金額を増やす

私的年金制度(個人型確定拠出年金)のことです。

iDeCoをやらないほうがいい人は、

- 余剰資金(貯金)が少ない方

- 数年後のためにお金を増やしたい方

- 収入が少なく、節税効果が見込めない方

- ライフプランが大きく変わる可能性が高い方

の4つの特徴のいずれかに該当する人になります。

逆にiDeCoをやったほうがいい人は、

- 強制力が高い方法で老後資金を貯めたい方

- 一定収入があり、節税しながら老後資金を貯めたい方

- 投資リスクを許容できる方

の3つの特徴を持っている人です。

以上、今回はiDeCoについてお話しました。

土屋剛(FP)・まだiDeCoをはじめたことがない

・どうやってはじめればいいか分からない

という方には、口座開設などのサポートもできます。

遠慮なくお声がけくださいね^^

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)