投資で得られた利益が非課税になる国の制度である「新NISA」

- これまで投資をしたことがない方も

- 今まで、つみたてNISAや一般NISAを利用していた方も

2024年1月1日以降の投資は、新NISAの制度を利用することになります。

とはいえ、いきなり「新NISA」と言われても、投資をはじめるときに具体的に何をすればいいのかわからない方も多いはず。

そこで本記事では、相談実績800世帯を超えるFP歴16年の土屋が、

にわけて、新NISAの制度を利用する際に知っておくと役立つ情報を紹介していきます!

土屋剛(FP)

土屋剛(FP)ぜひ、ご一読くださいね^^

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

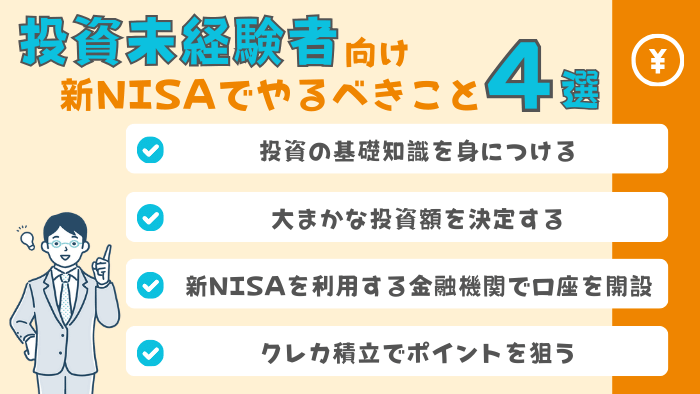

投資未経験者向け!新NISA利用時にやるべきこと4選

投資未経験者の方が新NISAを利用する際にやるべきことは、以下の4つです。

- 投資の基礎知識を身につける

- 大まかな投資額を決定する

- 新NISAを利用する金融機関で口座を開設

- クレカ積立でポイントを狙う

土屋剛(FP)

土屋剛(FP)それぞれどういうことか、お話していきますね!

①投資の基礎知識を身につける

投資未経験者の方が、新NISAを利用する際にやるべきこと1つ目は、「投資の基礎知識を身につける」です。

具体的には、最低でも

の4点について、新NISAをはじめる前に頭に入れておくことをおすすめします。

なぜなら、基本的な投資知識がないと、

- ニュースやネット情報に振り回されて、余計な不安を抱えたり

- 投資の成果が出る前に売却してしまって、結果的に損をしてしまったり

- 自分の家計とは合わないスタイルの投資をしてしまったり

する確率が高まるからです。

正しい知識を持つことで、さらにこのお得な制度を有効活用できますので、この機会に投資への知識を深めてみましょう!

とはいえ、

マネ美

マネ美自分で投資について学ぶのはめんどくさいし、忙しくて時間もない!

という方も多いと思います。

土屋剛(FP)そういった場合には、わたしのようなFPがプロ視点で家計の分析を行い、あなたのご家庭に適したアドバイス等を行います。

初回相談は無料ですので、お気軽にご相談いただければ幸いです!

②大まかな投資額を決定する

投資未経験者の方が、新NISAを利用する際にやるべきこと2つ目は、「大まかな投資額を決定する」です。

新NISAは旧NISAと比較すると、

- 非課税期間

- 年間の投資上限額

- 生涯の投資上限額

が大幅に増えました。

▼NISAの新旧制度の比較表

| 旧NISA (つみたてNISA、一般NISA) | 新NISA (つみたて投資枠、成長投資枠) | |

|---|---|---|

| 新規投資できる期間 | 2023年12月31日まで | 2024年1月1日から恒久化 |

| 非課税期間 | つみたて:20年 一般:5年 | 無期限 |

| 年間の投資上限額 | つみたて:40万円 一般:120万円 ※どちらか一方のみ | つみたて:120万円 成長:240万円 ※2制度併用時:360万円 |

| 生涯の投資上限額 | つみたて:800万円 一般:600万円 | 計1,800万円 (うち成長は最大1,200万円) ※売却すれば、非課税枠を再利用可 |

| 2制度の併用 | 不可 | 可 |

- 1:出典:新しいNISA:金融庁

- 2:一般NISA・成長投資枠は、一括投資のことです。

しかし、深く考えずにたくさんのお金を投資に回してしまうと、

- 日々の生活が苦しくなってしまったり

- 緊急時にお金が不足して困ったり

して、本来の投資効果を得る前に、投資を中断せざる得なくなってしまいます。

ですので、投資未経験者の方が投資をスタートする場合には、

- 生活防衛資金(緊急時用の貯金)を確保する

- 家計の収支を把握して、投資にまわせるお金を計算する

を行った上で、無理なく投資に回せる金額を設定することが重要です。

具体的には、

などして、この機会に家計の見直しを行ったうえで、あなたの家計に適した投資額を決定しましょう。

土屋剛(FP)投資は時間を味方にすることで、大きな投資効果を生み出します。

途中で投資を中断することにならないように、あなたの家計に適した投資額の設定を行うようにしてくださいね!

③新NISAを利用する金融機関で口座を開設する

投資未経験者の方が、新NISAを利用する際にやるべきこと3つ目は、「新NISAを利用する金融機関で口座を開設する」です。

新NISAで投資をするためには、金融機関でNISA口座を開設しておく必要があります。

NISA口座をまだ開設していない方は、とにかく先に口座開設の手続きを行っておきましょう。

マネ男

マネ男口座開設はすぐに、できるの?

土屋剛(FP)NISA口座の開設には、通常2〜3週間ほどかかります。

ですので、投資を始めたい場合には、細かいことを決める前に口座開設しておくことでスムーズに投資をスタートできますよ!

マネ男

マネ男なるほど!

口座を開設する金融機関ってどこでもいいの?

土屋剛(FP)おすすめは、取引コスト(手数料)が安いネット証券です。

ただし、金融機関はそれぞれ特徴が異なりますので、ご自身にあった金融機関を選択してくださいね!

金融機関の比較表

| ネット証券 | 店舗証券 | 銀行・信用金庫 | |

|---|---|---|---|

| NISA対応商品数 | 最も多い (投資信託・株) | 少ない (投資信託・株) | 最も少ない (投資信託のみ) |

| 取引コスト (手数料) | 最も安い (無料のところも) | 高い | 高い |

| 最低積立金額 | 100円~ | 100円or1,000円~ | 1,000円or10,000円~ |

| 対面相談 | (オンラインのみ) | (オンラインも可能な店舗あり) | (オンラインも可能な店舗あり) |

原則として、NISA口座は複数の金融機関では開設できません。

同じ年に1つの金融機関でしか口座開設できないので、慎重に口座開設を行いましょう。

尚、NISA口座は1年ごとに金融機関の変更が可能です。

④クレカ積立でポイントを狙う

投資未経験者の方が、新NISAを利用する際にやるべきこと4つ目は、「クレカ積立でポイントを狙う」です。

金融機関の中には、対象のクレジットカードで投資信託の積立金額を決済すると、ポイントが還元されるサービスを実施しているところがあります。

土屋剛(FP)毎月積立投資を行うだけで、自動でポイントが手に入るお得なサービスです。

新たに積立投資をはじめる予定の方は、ぜひ各社のポイントサービスについてもチェックして、クレカ積立を検討してみましょう!

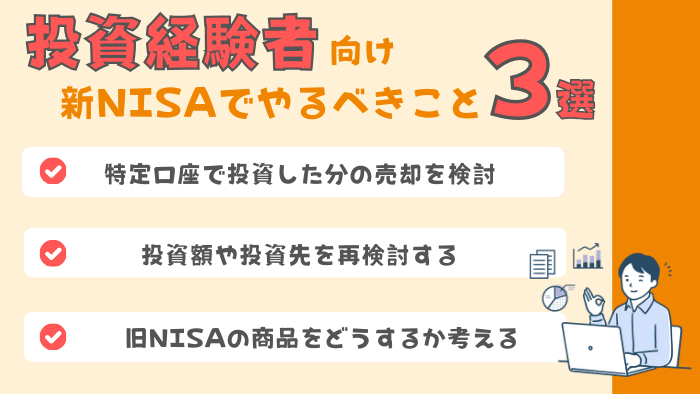

投資経験者向け!新NISA利用時にやるべきこと3選

投資経験者の方が、新NISAを利用する際にべきことは、以下の3つです。

- 特定口座で投資した分の売却を検討

- 投資額や投資先を再検討する

- 旧NISAの商品をどうするか考える

土屋剛(FP)一つひとつどういうことか、お話していきますね!

①特定口座で投資した分の売却を検討

投資経験者の方が、新NISAを利用する際にやるべきこと1つ目は、「特定口座で投資した分の売却を検討する」です。

新NISAは非課税枠が大幅に増えたため、これまで特定口座(課税口座)で運用していた分のお金もNISA口座(非課税口座)で運用できるようになります。

旧NISAと新NISAの比較

| 旧NISA (つみたてNISA、一般NISA) | 新NISA (つみたて投資枠、成長投資枠) | |

|---|---|---|

| 年間の投資上限額 | つみたて:40万円 一般:120万円 ※どちらか一方のみ | つみたて:120万円 成長:240万円 ※2制度併用時:360万円 |

ですので、今後も継続して長期で投資する予定の場合には、

- 特定口座(課税口座)で運用していた分を一旦売却

- 新NISA口座(非課税口座)で再度投資

の手順で手続きをすると、新NISAで新たに運用する分については約20%課税されるのを防げるようになるので合理的です。

マネ美

マネ美なるほど!

でも、特定口座から新NISAに乗り換えるデメリットはないの?

土屋剛(FP)あります。

デメリットは、大きくわけて以下の3点になりますね。

- 源泉徴収なしの特定口座だと、確定申告が必要になる可能性がある

※源泉徴収ありの特定口座であれば確定申告は不要 - 売却時に投資利益(売却益)が出ていると、税金を支払う必要がある

- 乗り換え時の売買に、手数料などのコストがかかる可能性がある

マネ美なるほど。

デメリットも色々あるのね。

土屋剛(FP)特定口座で出ている利益や新NISAで投資する期間などによっては、あえて売却しないほうがお得になる場合もあります。

そのあたりはケースバイケースなので、お悩みの際にはご相談いただければ幸いです。

②投資額や投資先を再検討する

投資経験者の方が、新NISAを利用する際にやるべきこと2つ目は、「投資額や投資先を再検討する」です。

旧NISAから新NISAになるにあたって、以下の表のように大幅な変更がありました。

NISAの新旧制度の比較表

| 旧NISA (つみたてNISA、一般NISA) | 新NISA (つみたて投資枠、成長投資枠) | |

|---|---|---|

| 非課税期間 | つみたて:20年 一般:5年 | 無期限 |

| 年間の投資上限額 | つみたて:40万円 一般:120万円 ※どちらか一方のみ | つみたて:120万円 成長:240万円 ※2制度併用時:360万円 |

| 生涯の投資上限額 | つみたて:800万円 一般:600万円 | 計1,800万円 (うち成長は最大1,200万円) ※売却すれば、非課税枠を再利用可 |

| 2制度の併用 | 不可 | 可 |

- 1:出典:新しいNISA:金融庁

- 2:一般NISA・成長投資枠は、一括投資のことです。

ですので、投資経験者の方が新NISAで投資をする際には、

- つみたて投資枠と成長投資枠の優先順位を決める

- 新NISA口座で投資する銘柄を決める

- 新たな非課税枠にあわせて投資額を決める

などを実施するのがおすすめです。

とはいえ、選択肢が増えたことで、逆にどうするのがベストなのか悩んでしまう人も多いと思います。

土屋剛(FP)そういった場合には、遠慮なくFP相談をご利用ください。

家計の状況を見ながら長期目線であなたにおすすめの投資スタイルをご提案いたします^^

\ ボタンをクリック/

③旧NISAの商品をどうするか考える

投資経験者の方が、新NISAを利用する際にやるべきこと3つ目は、「旧NISAの商品をどうするか考える」です。

旧制度と新制度は併用できるので、2023年12月31日までに投資していた分は、新制度の投資枠とは別に旧制度の非課税期間である

- つみたて:20年間

- 一般:5年間

は保証されます。

ですので、新制度に切り替わるタイミングで、焦って旧制度で投資していた分を売却しなくても大丈夫です。

ただし、旧制度の非課税期間をフルで使い切るタイミングで、

- 投資資金を使う予定がなければ、新制度で利用したり

- 投資資金を使う予定があれば、非課税期間が終了したものから順次売却したり

する必要があるので、新NISA開始前に旧NISAの商品をどうするか計画を立てておくと良いでしょう。

土屋剛(FP)では次に、新NISAでやるべきことがわからないときに重要なことを紹介していきます。

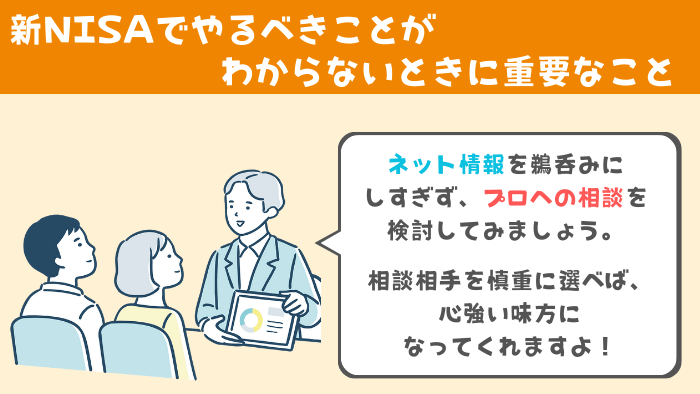

新NISAでやるべきことがわからないときに重要なこと

新NISAでやるべきことがわからないときには、

- ネット情報は鵜呑みにしない

- プロへの相談を検討してみる

の2つを意識するのが重要になります。

なぜなら、SNSのおかげで投資関連の情報が一般の方にも届きやすくなった一方で、

- あまりに極端な意見を発信するインフルエンサーがいたり

- 不安を煽る情報ばかりを発信する配信者が目立っていたり

- 一部の人にしか当てはまらない情報が流れていたり

して、それぞれのご家庭に適した情報を取捨選択するのが非常に難しくなっているからです。

ただし、「プロ=全面的に信頼できる」と考えるのは危険!

中には手数料目当てで、相談者さまにとってプラスにならない商品を勧める人もいるので注意が必要になります。

ですので、

マネ子

マネ子投資のことはよくわからない。

マネ太

マネ太新NISAの制度を使いこなせるか不安…。

という場合には、

- きちんとしたライフプランシミュレーションを作ってくれる

- 家計全体を長期目線で考えてくれる

- 親身に相談者さま第一の中立なアドバイスをしてくれる

の3つの条件を満たすFPに相談してみるのがおすすめです。

土屋剛(FP)上記のようなFPであれば、あなたにとって無理のない投資額などを提案してくれます。

信頼できる専門家を探して、投資をスタートさせましょう!

結論:新NISAでやるべきことをして家計を強化しよう!

それでは最後に、本記事の重要なポイントを簡単におさらいしていきます。

投資未経験者の方が、新NISAを利用する際にやるべきことは、

- 投資の基礎知識を身につける

- 大まかな投資額を決定する

- 新NISAを利用する金融機関で口座を開設

- クレカ積立でポイントを狙う

の4つで、新NISAを利用する際に、投資をスムーズに始められる環境を整えておくのがおすすめです。

投資経験者の方の場合は、

- 特定口座で投資した分の売却を検討

- 投資額や投資先を再検討する

- 旧NISAの商品をどうするか考える

の3つを行い、旧NISA→新NISAへの切り替わり後にも、対応できるようにしておきましょう。

新NISAでやるべきことが多く、何をすれば良いのかわからなくなってしまった場合には、

- ネット情報は鵜呑みにしない

- プロへの相談を検討してみる

の2つを意識して動くと、新たな制度を安心して利用できるようになります。

以上、今回は「新NISAでやるべきこと」について解説しました。

旧NISAから新NISAに切り替わり、一般の方もよりお得に投資ができるようになりました!

将来や家計への不安が強い方こそ、投資を利用して家計を強化していきましょう。

土屋剛(FP)新たな制度を利用する際にわからないことが多く、ご不安な場合には直接ご相談に乗ることも可能です。

遠慮なくお問い合わせくださいね^^

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)