「NISAが恒久化される」

この文章を読んで、

マネ太

マネ太そんなのもう知ってるよ!

マネ美

マネ美ニュースやネット記事でも話題になっていたしね。

という方は、マネーリテラシーが高い方だと思います。

とはいえ、

- NISAが恒久化されるのは、いつからなのか

- 具体的に旧制度と新制度でなにがどう変わるのか

を正確に答えられる方は、そこまで多くないですよね。

そこで本記事では、2022年12月16日に公開された「2023年度税制改正大綱」を元に、FP歴16年の土屋が”NISAの新制度”について徹底解説していきます!

土屋剛(FP)

土屋剛(FP)家計の資産運用に直結する制度変更になりますので、ぜひ最後までご一読くださいね^^

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

【新旧の制度比較表あり】NISAの恒久化はいつから?

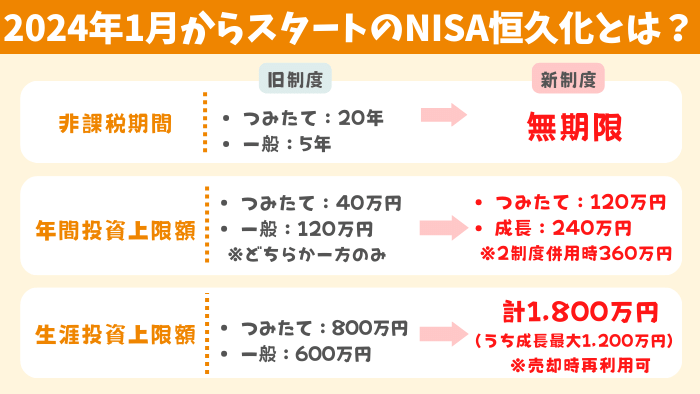

まず気になるNISAの恒久化(無期限化)ですが、2024年1月1日からスタート予定です。

新旧制度の違いは、以下の通りになっています。

NISAの新旧制度の比較表

| 旧制度 | 新制度 | |

|---|---|---|

| 新規投資できる期間 | 2023年12月31日まで | 2024年1月1日から恒久化 |

| 非課税期間 | つみたて:20年 一般:5年 | 無期限 |

| 年間の投資上限額 | つみたて:40万円 一般:120万円 ※どちらか一方のみ | つみたて:120万円 成長:240万円 ※2制度併用時:360万円 |

| 生涯の投資上限額 | つみたて:800万円 一般:600万円 | 計1,800万円 (うち成長は最大1,200万円) ※売却すれば、非課税枠を再利用可 |

| 2制度の併用 | 不可 | 可 |

上記の表を見るだけでも、今回は

- 非課税期間が短い

- 年間の上限額が少ない

- 生涯の投資上限額が少ない

- 2制度の併用ができない

といった旧制度のデメリットが解消されている神改正であることがわかります。

今後は新NISAをうまく使えば、

- 教育費

- 老後資金

- 戸建てのメンテナンス費用

などが効率的に貯められるようになるはずです!

土屋剛(FP)

土屋剛(FP)では次に、NISAの恒久化について「よくある6つの疑問」にFP視点でお答えしていきます。

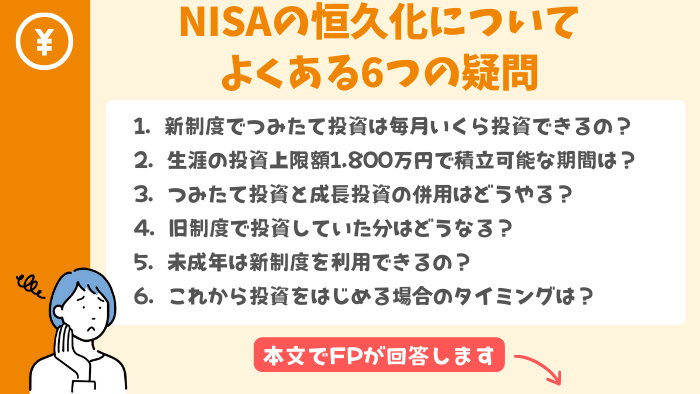

NISAの恒久化でよくある6つの疑問にFPが回答

2023年度税制改正大綱でNISAの新制度が公表され、

- 新制度でつみたてNISAは毎月いくら投資できるの?

- 生涯の投資上限額1,800万円で積立可能な期間は?

- つみたて投資と成長投資の併用はどうやる?

- 旧制度で投資していた分はどうなる?

- 未成年は新制度を利用できるの?

- これから投資をはじめる場合のタイミングは?

といった点が気になっている方が多いような印象を受けました。

土屋剛(FP)ですので、FP視点で一つひとつ簡単に回答していきたいと思います!

①新制度でつみたて投資は毎月いくら投資できるの?

つみたてNISAの新制度で毎月投資できる額は、以下のとおりです。

NISAの新旧制度の投資上限額

| 旧制度 | 新制度 | |

|---|---|---|

| 年間の投資上限額 | つみたて:40万円 | つみたて:120万円 |

| 毎月の投資上限額 ※12ヶ月間、投資上限を フルで使った場合 | 月額約3.3万円 | 月額10万円 |

そのため、これまではつみたてNISAの枠におさまらない余剰資金を特定口座(課税口座)で運用していた方も、非課税枠内での投資が可能です。

土屋剛(FP)資産運用に回すお金が多ければ、それだけ効率的にお金を増やせます。

余剰資金が多い方にとって、メリットが大きい改正内容と言えるでしょう!

②生涯の投資上限額1,800万円で積立可能な期間は?

生涯の投資上限額1,800万円で積立可能な期間は、人によってそれぞれ異なります。

というのも、毎月いくら投資するかはそのご家庭の家計状況や余剰資金で異なるからです。

具体的には、

- 余剰資金が多く最速で非課税枠を使い切りたい人:年間360万円✕5年=1,800万円

- 月10万円の投資がしたい人:年間120万円✕15年=1,800万円

- 月5万円の投資がしたい人:年間60万円✕30年=1,800万円

- 月3万円の投資がしたい人:年間36万円✕50年=1,800万円

といったように、生涯の投資上限額はそれぞれのペースで自由に使い切ることが可能です。

また仮に、1,800万円の生涯非課税枠を使い切ってしまっても、

- 売却して取得価格が1,800万円未満になれば

- また取得価格が1,800万円になるまで

- 非課税枠が再利用できる

ので心配ありません。

ただし、年間投資上限額(最大360万円)をフルで利用した年は、売却をしても非課税枠が復活しません。

土屋剛(FP)復活した分の非課税枠を利用できるのは、翌年以降になる点に注意してくださいね!

③つみたて投資と成長投資(一括投資)の併用はどうやる?

旧制度は、つみたてNISAと一般NISAの併用が不可でした。

つまり、これまではどちらか一方のみしか非課税にならなかったのです。

そのため、つみたてNISAを利用していた方が、一般NISA(一括投資)を利用したい場合は、特定口座(課税口座)で投資をしていました。

しかし、新制度ではつみたて投資と成長投資(一括投資)の併用ができ、どちらも年間投資上限額内であれば非課税枠で投資ができます。

| 旧制度 | 新制度 | |

|---|---|---|

| 積立投資 | つみたてNISA(非課税) | つみたて投資枠(非課税) |

| 一括投資 | 特定口座(課税) | 成長投資枠(非課税) |

そのため、今後は例えば以下のように、つみたて投資と成長投資を併用できるのです。

- つみたて投資枠で毎月定額を積立投資しながら、株式市場が急落したときだけ成長投資枠(一括投資)で追加購入をする。

- 余剰資金が増えたら、「つみたて:120万円」+「成長:240万円」の年間投資枠をフルに使って年間360万円投資する。

④旧制度で投資していた分はどうなる?

結論からお伝えすると、旧制度と新制度は併用できます。

つまり、2023年12月31日までに投資していた分は、新制度の投資枠とは別に旧制度の非課税期間である

- つみたて:20年間

- 一般:5年間

は保証されるのです。

そのため、新制度に切り替わるタイミングで焦って売却しなくても大丈夫です。

旧制度の非課税期間をフルで使い切るタイミングで、

- 投資資金を使う予定がなければ、新制度で利用したり

- 投資資金を使う予定があれば、非課税期間が終了したものから順次売却したり

することを考えましょう!

土屋剛(FP)ただし、2024年1月1日以降の新規投資は旧制度を利用できない点に注意してくださいね。

⑤未成年は新制度を利用できるの?

現時点でNISAの新制度は、「18歳以上から利用できる」と公表されています。

そのため、今後の制度変更がない限りは、未成年は新制度を利用できない可能性が高いです。

ただし、1人あたりの年間の投資上限額が増えたため、夫婦ふたり分の非課税枠があれば子供の分の投資(教育費など)も親名義のNISA口座で十分に運用できるでしょう。

また、未成年が非課税で投資可能なジュニアNISAは、旧制度と同じく2023年12月31日で制度が終了になります。

ジュニアNISA廃止後も未成年口座を開設すれば、親権者が未成年者の財産を運用することは可能です。

土屋剛(FP)ただし、未成年口座で投資を行った場合には、利益や配当金はすべて課税対象になります。

そのため、未成年口座よりもNISAの新制度を活用して親名義で子供の分の運用をしたほうがお得でしょう。

⑥これから投資をはじめる場合のタイミングは?

いつからはじめてもOKです。

というのも、先程ご説明したとおり旧制度は新制度との併用ができます。

そのため、新制度がはじまる前に、旧制度で投資をスタートしても特に問題がありません。

むしろ、旧制度での運用分は別枠で非課税になるので、非課税枠をより多く使いたい方は旧制度も利用したほうがお得だと言えるでしょう。

土屋剛(FP)では次に、NISAの恒久化スタートに関連する2つの注意点を紹介していきます。

NISAの恒久化スタートに関連する2つの注意点

NISAの恒久化スタートに関連する注意点は、

- 100%の確定情報は2023年4月頃に出る予定

- 非課税枠の拡大後は無理に全額投資しなくてOK

の2つです。

土屋剛(FP)それぞれどういうことか、お話していきますね!

①100%の確定情報は2023年4月頃に出る予定

冒頭でも軽く触れましたが、税制改正大綱は税制改正の素案となるものであり、おおむねこの通りの改正がされることがほとんどですが、100%確実ではありません。

今後の流れとしては、

- 2023年2月:改正法案が国会で審議される

- 2023年3月:法律が成立

- 2023年4月から:新しい税制が施行される

のように進んでいくため、100%の確定情報は2023年4月頃くらいにわかると考えておくと良いでしょう。

土屋剛(FP)今後、さらに制度変更があった際には、マネきっずでも記事内容をアップデートしていきますね!

②非課税枠の拡大後は無理に全額投資しなくてOK

今回のNISAの制度変更では、以下のように非課税枠が大幅に拡大されました。

| 旧制度 | 新制度 | |

|---|---|---|

| 年間の投資上限額 | つみたて:40万円 一般:120万円 ※どちらか一方のみ | つみたて:120万円 成長:240万円 ※2制度併用時:360万円 |

| 生涯の投資上限額 | つみたて:800万円 一般:600万円 | 計1,800万円 (うち成長は最大1,200万円) ※売却すれば非課税枠を再利用可 |

しかし、投資で大切なのはバランスです。

生活防衛資金(緊急時用の貯金)が貯まっていないのに、NISAにすべてお金を回してしまうと、暴落時の資産リスクが高まります。

- 現在の家計状況

- 収支バランス

- リスク許容度

などをふまえ、NISA(投資)は基本的に余剰資金で行う意識を持つことがポイントです。

土屋剛(FP)どのような配分でNISAを利用すればいいか迷われた場合には、FP視点でのアドバイスも可能です。

お気軽にご相談くださいね!

結論:NISAの恒久化で投資制度はより使いやすくなる!

それでは最後に、NISAの恒久化について重要なポイントを簡単におさらいしていきます。

NISAの恒久化(無期限化)は、2024年1月1日からスタート予定です。

また、旧制度と新制度の違いは以下のとおりになります。

| 旧制度 | 新制度 | |

|---|---|---|

| 新規投資できる期間 | 2023年12月31日まで | 2024年1月1日から恒久化 |

| 非課税期間 | つみたて:20年 一般:5年 | 無期限 |

| 年間の投資上限額 | つみたて:40万円 一般:120万円 ※どちらか一方のみ | つみたて:120万円 成長:240万円 ※2制度併用時:360万円 |

| 生涯の投資上限額 | つみたて:800万円 一般:600万円 | 計1,800万円 (うち成長は最大1,200万円) ※売却すれば、非課税枠を再利用可 |

| 2制度の併用 | 不可 | 可 |

新制度へのよくある6つの疑問への回答は、以下のとおりです。

以上、今回は「NISAの恒久化」についてお話しました。

NISAは恒久化されることで旧制度のデメリットが解消され、より投資がしやすい新制度へとアップデートされます。

今後も制度変更があるかもしれないので、NISAの最新情報をおさえつつ、お得な制度は積極的に活用していきましょう!

土屋剛(FP)また、新制度スタートにあたってご不安な点が多い場合には、FP視点でご相談にのることも可能です。

遠慮なくお声がけくださいね^^

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)