「ノルマやしがらみに縛られず、相談者さま利益を徹底的に追求するFPになる!」ことを信念にしている独立系FP土屋です。

- これから「投資デビューしよう!」と考えている方

- すでに投資をしているけど、余裕資金(貯金)がある方

から、「一括投資」と「積立投資」のどっちを選んだほうが良いかを質問されることがあります。

結論からお伝えすると、

- どちらが得かは正解はない

- ただし、投資に慣れていない人は積立投資がおすすめ

- どちらにしても、一時的な株価下落ですぐに売らないのが大切

の3つがポイントです。

それぞれメリット・デメリットがあるので、自分にあった投資方法を選ぶのが重要でしょう。

とはいえ、

マネ子

マネ子そもそも、一括投資と積立投資の違いが良く分からない。

マネ男

マネ男自分に合う投資方法を判断するのが難しい。

という方も多いと思うので、まずは投資初心者の方にもわかるようにそれぞれの違いを丁寧にお話していきます!

土屋剛(FP)

土屋剛(FP)ボリュームが大きい記事ですが、今後の資産形成に役立つ内容ですのでぜひ最後までご一読くださいね^^

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

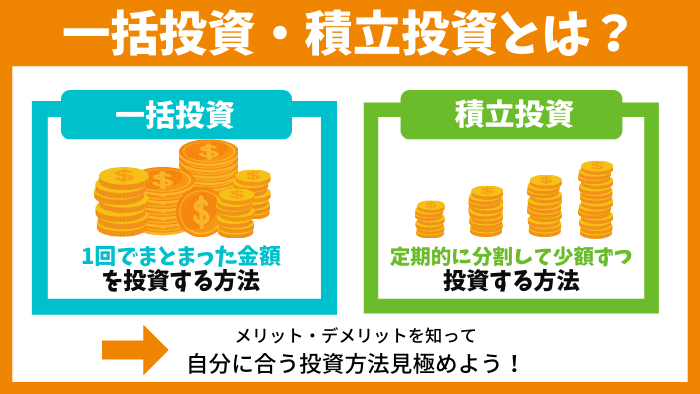

【比較表あり】そもそも一括投資と積立投資とは?

「一括投資」と「積立投資」とは、それぞれの投資方法を示す言葉です。

- 一括投資:1回でまとまった金額を投資する方法

- 積立投資:毎月など定期的に分割して少額ずつ投資する方法

以下はそれぞれの投資方法の一例をわかりやすく比較した表になるので、参考にしてみてください。

【投資方法別】年間120万円の投資例

| 一括投資 | 積立投資 | |

|---|---|---|

| 1ヶ月目 | 120万円 | 10万円 |

| 2ヶ月目 | – | 10万円 |

| 3ヶ月目 | – | 10万円 |

| 4ヶ月目 | – | 10万円 |

| 5ヶ月目 | – | 10万円 |

| 6ヶ月目 | – | 10万円 |

| 7ヶ月目 | – | 10万円 |

| 8ヶ月目 | – | 10万円 |

| 9ヶ月目 | – | 10万円 |

| 10ヶ月目 | – | 10万円 |

| 11ヶ月目 | – | 10万円 |

| 12ヶ月目 | – | 10万円 |

マネ子最近よく聞く「つみたてNISA」「一般NISA」「iDeCo」はどちらの投資方法でも利用できるの?

土屋剛(FP)

土屋剛(FP)投資方法別の利用できる制度については、この後に詳しく解説しますね!

利用できる制度の違い

「つみたてNISA」「一般NISA」「iDeCo」は、それぞれ国が運営する非課税投資制度です。

投資方法によって、以下のように利用できる制度が異なります。

- 一括投資:一般NISA

- 積立投資:つみたてNISA、iDeCo、一般NISA

⇒2024年1月1日からは、「一般NISA」と「つみたてNISA」から「新NISA」に制度が切り替わり、一括投資も積立投資も同時にNISA制度を利用できるようになります。

詳しくは、以下の記事を参考にしてください!

マネ男

マネ男制度を利用せずに、投資することもできるの?

土屋剛(FP)もちろんできます。

ただ、「つみたてNISA」「一般NISA」「iDeCo」は非課税枠があります。

余裕資金が多い場合には非課税枠を使い切ってから、追加で通常の課税口座で購入するのがお得ですね!

マネ子制度を利用するにしても、「一括投資」と「積立投資」のどっちの方法で投資するか迷うな~…。

土屋剛(FP)そういった方は、この次のパートで紹介するそれぞれのメリット・デメリットを比較して、自分に合う投資方法を見極めていきましょう!

一般NISAは、一括投資と積立投資のどちらの方法でも投資が可能です。

余裕資金が多く幅広い選択肢の中から自分で金融商品を選びたい方は、つみたてNISAよりも一般NISAでの投資がおすすめなケースもあります。(投資目的やスタイルによって異なります)

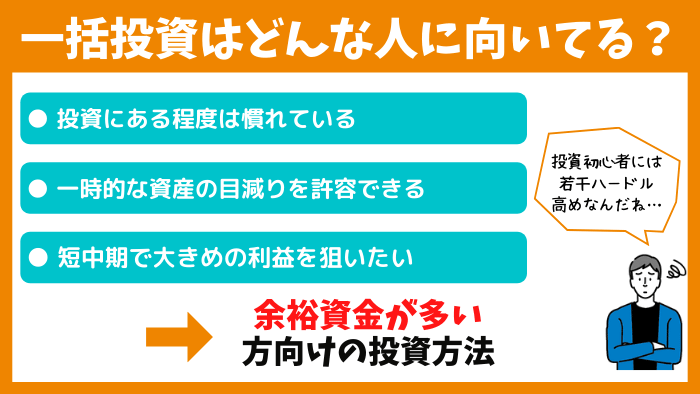

一括投資に向いてる人は?メリット・デメリット

一括投資は、

- 投資にある程度は慣れている

- 一時的な資産の目減りを許容できる

- 短中期で大きめの利益を狙いたい

上記のいずれかにあてはまる方におすすめの投資方法です。

また、

- 近いうちに使うお金(教育費やマイホーム資金)

- 生活防衛資金(緊急時に備える生活費)

とは別のまとまった余裕資金(しばらく使わない投資に回せるお金)が多い方向けの投資方法になっています。

土屋剛(FP)一括投資のメリット・デメリットは、以下のとおりです。

メリット

一括投資のメリットは、

- 余裕資金を一気に運用できる

- 原則、追加資金を定期的に投資に回す必要がない

の2つです。

土屋剛(FP)

土屋剛(FP)それぞれ、詳しく解説しますね!

余裕資金を一気に運用できる

一括投資の1つ目のメリットは、「余裕資金を一気に運用できる」点です。

というのも、先程紹介したとおり、

- 一括投資:1回でまとまった金額を投資する方法

- 積立投資:毎月など定期的に分割して少額ずつ投資する方法

といった違いがあります。

例えば、同じ年間200万円の投資資金でも、一括投資は最初から全額投資に回せます。

200万円のお金が最初からすべて働いてくれるので、短期間で多くの利益を生める可能性が高まるのです。

逆に積立投資の場合は200万円を12ヶ月で分割した場合、月に約16.7万円ずつしか働いてくれません。

結果的に預金に眠らせておく投資資金が多くなり、短期間で多くの利益を生むのが難しくなります。

土屋剛(FP)一括投資のほうが、「一気に多くのお金を働かせられるので大きい利益が生まれやすい」と覚えておいてくださいね!

原則、追加資金を定期的に投資に回す必要がない

一括投資の2つ目のメリットは、「原則、追加資金を定期的に投資に回す必要がない」点です。

一括投資は、最初に1回でまとまった金額を投資するため、原則的には追加資金を用意する必要はありません。

つまり、最初にお金を投資に回してしまえば、

- 毎月の給料

- ボーナス

は今後投資に回さず自由に使えます。

今後給料やボーナスから投資資金を切り崩す必要がなくなるので、QQL(生活の質)を上げやすくなるのです。

マネ男ここまでを聞くと、「それなら一括投資のほうが良いじゃん!」って気になるけど、デメリットはないの?

土屋剛(FP)もちろん一括投資にも、デメリットはあります。この次に詳しくお話しますね。

デメリット

一括投資のデメリットは、

- 一括投資をするには、ある程度の余裕資金が必要

- 売買のタイミングを読むのが難しい

- 株価暴落時の精神的負担が大きい

の3つです。

土屋剛(FP)こちらもそれぞれどういうことか、解説していきます。

一括投資をするには、ある程度の余裕資金が必要

一括投資の1つ目のデメリットは、「ある程度の余裕資金が必要になる」点です。

一括投資に回すお金は、約10年ほどの長期間引き出さない余裕資金(長期投資ができるお金)が原則必要になります。

つまり、一括投資を希望する際は、

- 近いうちに使うお金(教育費やマイホーム資金)

- 生活防衛資金(緊急時に備える生活費)

とは別の、まとまった余裕資金を持っていることが前提になるのです。

投資に回せる余裕資金が目安として約300万円~500万円以下の方は、無理に一括投資はせずに積立投資を検討してみるのがおすすめになります。

逆に余裕資金が300万~500万円以上ある方は、一括投資を積極的に検討してみても良いでしょう。(金額は各家庭のライフプランにより異なります)

売買のタイミングを読むのが難しい

一括投資の2つ目のデメリットは、「売買のタイミングを読むのが難しい」点です。

株価は毎日上がったり下がったりします。

その中で多くの利益を生み出すためには、安く買い高く売れるように株価の値動きを気にしなければなりません。

しかし、投資に慣れていない人にとって、この売買のタイミングを自分で判断するのは非常に難しいです。

一方で積立投資の場合は、毎月自動で一定額を購入するので、売買のタイミングをほとんど気にしなくても良くなります。

投資初心者の方は、積立投資のほうが株価を読んだり売買する手間がなく楽でしょう。

一括投資の中でも、「デイトレード」や「ウィークリートレード」のように1日または数週間で頻繁に売買を行う投資方法は、投資ではなく投機(ギャンブル)に近いです。

- 投資を仕事にしている方

- 上級者の方

以外は、この次のパートでお話する安定的な投資を考えることをおすすめします。

株価暴落時の精神的負担が大きい

一括投資の3つ目のデメリットは、「株価暴落時の精神的負担が大きい」点です。

一括投資は、1度に多くのお金を投資に回します。

すると、株価が1%下落しただけでも、大きく資産が目減りしてしまいます。

保有している株の値段が一気に下落してしまうので、積立投資に比べて精神的な負担が大きくなりやすいのです。

株価が1%低下した場合の例

| 一括投資 | 積立投資 | |

|---|---|---|

| 投資額 | 500万円 | 5万円 |

| 1%損失した場合の額 | 5万円 | 500円 |

ただし、一括投資であっても、

- 投資対象(業種、業界)を分散する

- 投資先(国や地域)を分散する

という2つのルールを守れば、価格変動した際のリスクを抑えられます。

まとまったお金の運用は、価格変動が少ない

- 投資信託

- 債券

- 自分で分散投資する

など比較的安定的な商品や方法で投資をするのがおすすめです。

マネ男でも、自分で投資対象や投資先を選ぶのは正直難しいよな…。

土屋剛(FP)そういった方には、資産形成で1番大切なライフプランを作成した上でご相談に乗ることも可能です。

ご不安な場合には、遠慮なくお声がけくださいね^^

\ 初回無料 /

では次に、積立投資のメリット・デメリットを紹介します。

積立投資に向いてる人は?メリット・デメリット

積立投資は、

- 投資経験が浅い

- 一時的でも資産が大きく減るのが不安

- リスクを抑えた方法で徐々に投資に慣れたい

上記のいずれかにあてはまる方におすすめの投資方法です。

また、

- 近いうちに使うお金(教育費やマイホーム資金)

- 生活防衛資金(緊急時に備える生活費)

とは別のまとまった余裕資金(しばらく使わない投資に回せるお金)が少ない方向けの投資方法になっています。

土屋剛(FP)積立投資のメリット・デメリットは、以下のとおりです。

メリット

積立投資のメリットは、

- 月数万円の少額から始められる

- 株価暴落時の精神的負担が少ない

の2つです。

土屋剛(FP)それぞれどういうことか、詳しくお話していきますね。

月数万円の少額から始められる

積立投資の1つ目のメリットは、「月数万円の少額から投資を始められる」点です。

一括投資のように、余裕資金の数百万円を最初に用意しておく必要がありません。

会社員のように定期収入がある方は、給料の一部を投資に回す形で毎月コツコツお金を働かせられるのです。

土屋剛(FP)積立投資は「余裕資金が少ない人でもスタートしやすい投資方法」であることを、覚えておきましょう!

積立投資は、数百円からでも投資ができます。

ただし、あまりに掛け金が少ないとほとんど利益が出ません。

積立投資を検討するのであれば、月数万円程度は運用したほうが良いでしょう。

株価暴落時の精神的負担が少ない

積立投資の2つ目のメリットは、「株価暴落時の精神的負担が少ない」点です。

一括投資では、

- 投資対象(業種、業界)を分散する

- 投資先(国や地域)を分散する

の2つの方法で価格変動リスクを抑えられるとお伝えしました。

積立投資では上記に加えて、「投資するタイミングも分散する」ことでさらに価格変動リスクを抑えられます。

利益だけを重視するのであれば、一気にお金に働いてもらえる一括投資がおすすめです。

しかし、一時的にでも株価が暴落して資産が大幅に目減りするのが不安だという場合には、よりリスクを下げられる積立投資を選んだほうが安心でしょう。

土屋剛(FP)では次に、積立投資のデメリットを紹介します。

デメリット

積立投資のデメリットは、

- 一括投資のように短期間で利益を生み出すのが難しい

- 投資に回せるお金を長く寝かせることになる

の2つです。

土屋剛(FP)こちらもどういうことか、解説していきますね。

一括投資のように短期間で利益を生み出すのが難しい

積立投資の1つ目のデメリットは、「一括投資のように短期間で利益を生み出すのが難しい」点です。

これまでにお伝えしたように積立投資は、毎月など定期的に分割して少額ずつ投資する方法なので働くお金の力が弱いです。

そのため、短期間で大きな利益は生み出せません。

ただし、一括投資であっても数日・数週間で利益を生み出すのは至難の技です。

土屋剛(FP)どちらの投資方法でも、「投資先をよく選んだ上で数年~数十年単位で保有しないと利益をは生み出しにくい」ということを知っておきましょう。

投資に回せるお金を長く寝かせることになる

積立投資の2つ目のデメリットは、「投資に回せるお金を長く寝かせることになる」点です。

これは、余裕資金が多い人限定のデメリットになります。

例えば、500万円投資に回せる余裕資金があっても、積立投資では一気にお金を投資に回しません。

そのため、本来は働けるお金を預金に長く寝かせてしまうことになるのです。

マネ子でも預金に預けておけば、お金が減るわけじゃないし安心じゃない?

土屋剛(FP)実は預金に預けているだけだと、お金の価値が下がるリスクがあります。

日本は人口減少の影響で経済成長が停滞しているので、今後は日本円の価値が下がって物価が上昇するインフレが起こる可能性があるのです。

マネ男

マネ男何も考えずに、お金を預金に眠らせておくのもリスクがあることなんだね。

土屋剛(FP)そういった意味で余裕資金が多くある人は、資産運用でお金を「貯める」から「増やす」に切り替えていく必要があります。

ぜひ、覚えておいてくださいね!

結論:初心者は積立投資がおすすめだが、併用もあり!

それでは最後に、一括投資と積立投資についておさらいしていきます。

「一括投資」と「積立投資」は、

- 一括投資:1回でまとまった金額を投資する方法

- 積立投資:毎月など定期的に分割して少額ずつ投資する方法

のように、それぞれ投資方法を示す言葉です。

どちらがより多くの利益を生み出せるかは、株価が今後どうなるかで異なるので正解はありません。

ただし、それぞれメリット・デメリットがあるので、自分に合う投資方法を選択するのがおすすめです。

一括投資は、

- 投資にある程度は慣れている

- 一時的な資産の目減りを許容できる

- 短中期で大きめの利益を狙いたい

余裕資金が多い方向けの投資方法です。

一方で積立投資は、

- 投資の経験が浅く

- 一時的でも資産が大きく減るのが不安で

- リスクを抑えた方法で徐々に投資に慣れたい

余裕資金が少ない方向けの投資方法になります。

また、手元に余裕資金が多くあり継続的な収入が見込める方は、「一括投資をした後に積立投資」と併用するのもありなので検討してみてください。

以上、今回は一括投資と積立投資についてお話しました。

「ご自身にとっての余裕資金」や「どのくらい投資にお金を使えるか」は、それぞれのライフプランによって異なります。

土屋剛(FP)お悩みの際には、投資方針を決める上で重要なライフプランを作成した上で、アドバイスいたします。

遠慮なくお声がけくださいね^^

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)