マネ男

マネ男大人のNISA枠があるのに、未成年口座を開設するメリットってあるの?

FP相談をしている中で、そんな質問をされることがあります。

結論からお伝えすると、

- 子供自身に投資をさせてあげたい

- 大人NISA枠をフルで使った上で、投資に回したいお金が残っている

- IPO投資を積極的に行いたい

の3つのケースを除いては、一般家庭で未成年口座を利用するメリットはそこまでありません。

土屋剛(FP)

土屋剛(FP)大人NISA枠のほうが、使い勝手が良いですからね。

とはいえ、未成年口座を利用するメリットが全くないわけではないので、本記事ではそのあたりをFP視点で詳しく解説していきます。

- 未成年口座の活用を検討している方

- 大人NISA枠をフルで使っている方

- 子供の金融教育を考えている方

は、ぜひ参考にしてくださいね!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

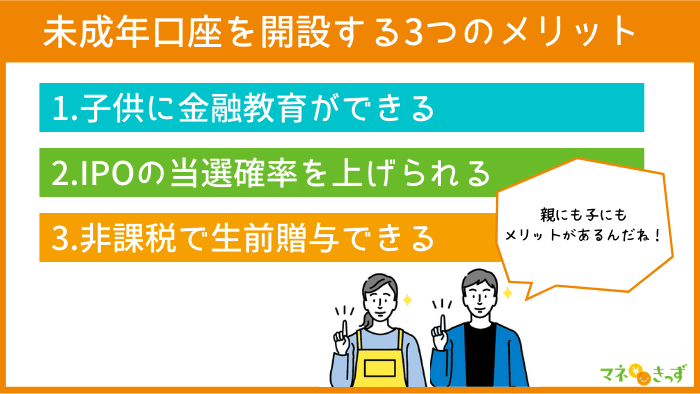

未成年口座を開設する3つのメリット

未成年口座を開設するメリットは、大きく

- 子供に金融教育ができる

- IPO投資の当選確率を上げられる

- 非課税で生前贈与に利用できる

の3つがあります。

土屋剛(FP)

土屋剛(FP)どういうことか、それぞれ解説していきますね!

子供に金融教育ができる

未成年口座の1つ目のメリットは、「子供に金融教育ができる」点です。

貯金や保険では簡単にお金を増やせなくなった現代では、今後資産形成をする上で「投資」が大きな役割を果たしていくと考えられています。

そんな中で、

マネ子

マネ子子供に投資をさせて、マネーリテラシーを養いたい。

マネ男

マネ男子供から「投資がしてみたい」と言われた!

といったときに役立つのが未成年口座になります。

もちろん親御さん(保護者)のサポートは必要ですが、子供用の証券口座として未成年口座は活用できるので金融教育にピッタリです。

土屋剛(FP)

土屋剛(FP)「習うより慣れろ」ではないですが、投資を教えるには実際に子供に投資をさせてみるのが1番手っ取り早いですよ。

0歳~19歳の未成年(未婚者)が投資をする際に活用できる証券口座のこと

IPO投資の当選確率を上げられる

未成年口座の2つ目のメリットは、「IPO投資の当選確率を上げられる」点です。

IPO投資とは、新規上場する株を買うことですが、申込者が多い場合には抽選になるため当選しないと投資ができません。

つまり、当選確率をあげるためには申し込み者数を増やす必要があるのです。

そのときに役立つのが「未成年口座」になります。

土屋剛(FP)親の投資口座(2枠)だけでは当選確率が低くても、子供の投資口座(子供の人数分の枠)も合算すれば、当選確率を上げられますよ。

非課税で生前贈与に利用できる

未成年口座の3つ目のメリットは、「非課税で生前贈与に利用できる」点です。

通常、投資資金を子や孫に渡すことも贈与にあたります。

しかし、贈与税には1人あたり年間110万円までの非課税枠があるので、ほとんどの場合は税負担を発生させずに親のお金を未成年口座に移せるでしょう。

そして、「自分が死んだら、財産は子供(孫)にすべてあげよう」と考えている場合には、生前から投資資金として未成年口座にお金を移しておけば、非課税で生前贈与ができるのです。

土屋剛(FP)生前贈与をしておけば、全体の相続財産を減らせます。

親や祖父母が亡くなってしまったときの節税対策のために生前贈与したい場合には、未成年口座の活用するのも一つの手だと言えますね!

では次に、ジュニアNISAと未成年口座の違いを紹介していきますね。

ジュニアNISAと未成年口座の違い!メリットが大きいのは?

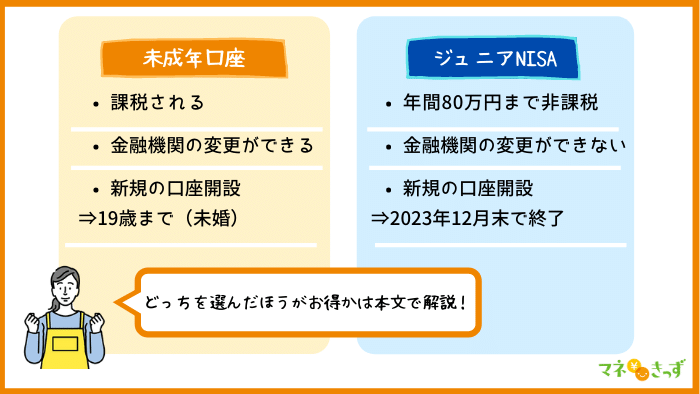

ジュニアNISAと未成年口座の大まかな違いは、以下のとおりです。

| 未成年口座 | ジュニアNISA | |

|---|---|---|

| 投資資金への税金 | 課税される | 年間80万円まで非課税 |

| 金融機関の変更 | 条件を満たせばできる | できない |

| 新規の口座開設ができる期限 | 19歳まで(未婚の場合) | 2023年12月末まで |

マネ子

マネ子なるほど!そんな違いがあるのね。

でも、上の表を見ても、結局我が家はどっちで投資すればいいかわからないや。

土屋剛(FP)基本は非課税枠があるジュニアNISAでの投資がお得ですね!

ただデメリットが無いわけではないので、この次にメリット・デメリットを詳しく紹介していきます。

ジュニアNISAのメリット

ジュニアNISAの最大のメリットは、年間80万円まで非課税枠で投資できる点です。

仮にジュニアNISAで売却して10万円分の利益が出ても、そのまま10万円の利益を受け取れます。

一方で未成年口座の場合は、利益に対して譲渡益課税(じょうとえきかぜい)という税金が20.32%かかるので、受け取れる利益が20,320円も減ってしまうのです。

そのため、税金の面で考えると、未成年口座に比べてジュニアNISAは圧倒的にお得だと言えます。

ジュニアNISAのデメリット

ジュニアNISAは、制度自体が2023年12月末に終了します。

仮に2021年に口座開設をしても、非課税枠で投資できる期間は2年間※のみです。

そのため、教育費などの将来的に使用する予定のお金を運用したい方は、ジュニアNISAでの投資に注意をしたほうが良いでしょう。

土屋剛(FP)教育費を投資で貯めたい場合には、親のNISA枠を使ったほうが非課税期間も長くお得です。

投資をする目的に合わせて、利用する制度をよく検討してみてくださいね!

- ジュニアNISA口座で買付した商品の非課税期間(5年間)が2024年以降に終了しても、ロールオーバー(非課税期間の延長)の手続きを行えば、20歳までは非課税で株を保有できます。

では次に、未成年口座を開設する方法や注意点について詳しく解説していきます。

未成年口座の開設方法!注意点はあるの?

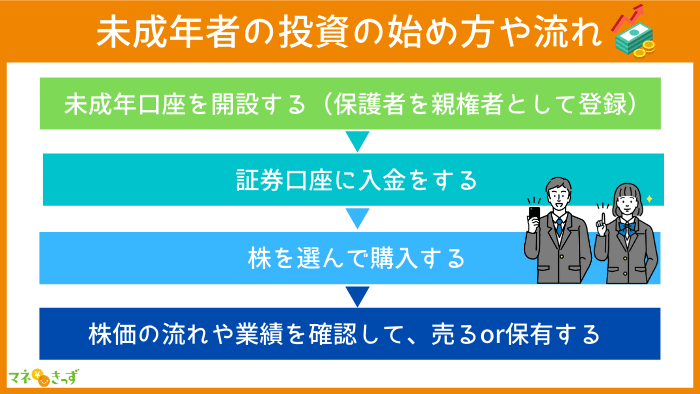

未成年口座を開設する際には、親権者(保護者)の登録が必要になります。

子供の個人名義だけで開設できるわけではないので注意をしてください。

またジュニアNISAを利用したい場合には、

- 未成年口座を開設

- 未成年口座を開設した金融機関でジュニアNISA口座を開設

といった手順をふむ必要があります。

詳しい未成年口座の開設方法は、以下の記事で紹介しているので参考にしてくださいね。

結論:未成年口座のメリットは限定的

では最後に、未成年口座のメリットについて重要なポイントだけを簡単にまとめていきます。

未成年口座を開設するメリットは、大きく

- 子供に金融教育ができる

- IPO投資の当選確率を上げられる

- 非課税で生前贈与に利用できる

の3つです。

つまり、

- 子供自身に投資をさせてあげたい

- 大人NISA枠をフルで使った上で、投資に回したいお金が残っている

- IPO投資を積極的に行いたい

の3つのケースでは、未成年口座を利用する意味があると言えます。

未成年口座を活用する際は、未成年口座(ジュニアNISA)の特性と投資目的が合致しているかをよく検討したほうが良いでしょう。

また、未成年口座を開設するには親権者(保護者)の登録が必要になるので注意をしてくださいね!

未成年口座のメリットは、限定的です。

また、ジュニアNISAも法改正があり、利用できる期間が短い点に注意をしましょう。

土屋剛(FP)投資をしたいけど、どんな方法を選べばいいか迷っている場合には、各ご家庭の経済状況に合わせたアドバイスをいたしますので遠慮なくお声がけくださいね!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)