- 「子供に投資を教えたいけど、親自身もよくわかっていない」と悩むパパ・ママ

- 「投資に興味はあるけど、子供の自分でもできるかな?」と不安な未成年の皆さま

実は、 同じような悩みを抱えている方は多くいます。

なぜなら、 日本ではこれまでお金の教育が学校では行われてきていなかったからです。

しかし、2022年度から高校の家庭科の授業で、投資(資産形成)について学ぶことが新学習指導要領で規定されました。

つまり、これからは投資について「知らない」のではなく、「知っているのがあたり前」の時代になっていくのです。

そこで本記事では、来たる金融教育時代に備えて、家計のホームドクターといえるFP土屋が

- 未成年者が投資を始める前に知りたい4つのポイント

- 具体的な始め方

- 投資をする際のコツ

について紹介していきます。

未成年者が読んでもわかるように、可能な限り専門用語は省略(または解説)しながら話を進めていくので、ぜひご一読ください!

土屋剛(FP)

土屋剛(FP)今は一定額までなら税金がかからない優遇投資制度など、これまでにないくらい日本で投資がしやすい環境が揃ってきています。

ぜひ、この機会を逃さず、ご家族で投資の活用をはじめてみましょう!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

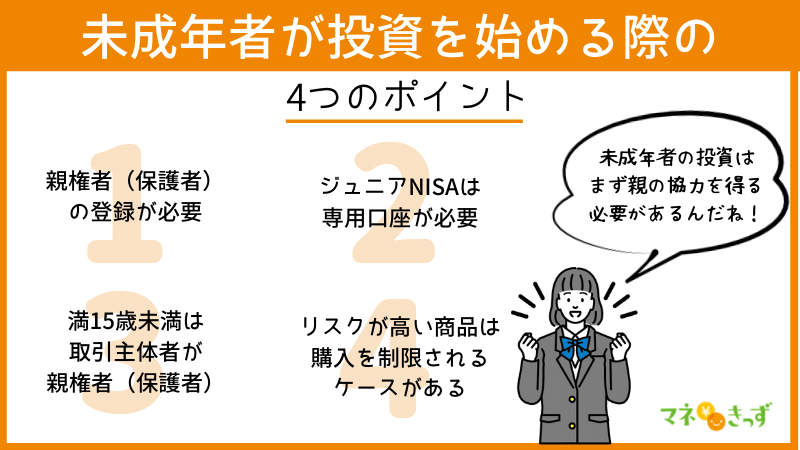

Q.未成年でも投資はできるの?4つのポイント

A.未成年でも、投資はできます。

ただし、大人と同じ条件で投資ができるわけではありません。

未成年者が投資を始めるためには、

- 満20歳未満は未成年口座を作るためには親権者の登録が必要

- ジュニアNISAは専用口座が必要

- 満15歳未満は取引主体者が親権者になる

- リスクが高い商品は購入を制限されるケースがある

の4つのポイントをクリアにしておく必要があります。

土屋剛(FP)

土屋剛(FP)どういうことか、この次に一つひとつ説明していきますね。

「投資ってそもそも何?」と気になった方は、以下の文章を読んでから次の項目に進んでくださいね!

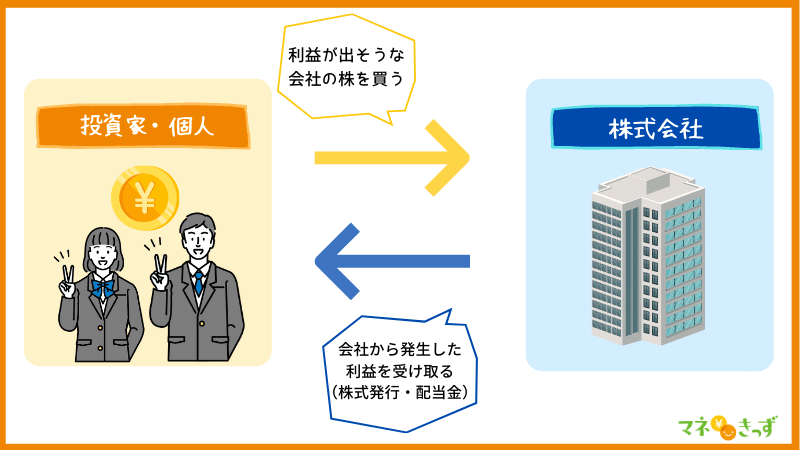

投資って、言葉の意味は?

投資(とうし)とは、将来資本を増やすために今の資本を投じることをいいます。(※資本=今、手元にあるもの・こと)

この意味からすると、例えば今ある時間を使って一生懸命勉強し、将来の収入を増やそうという行動も投資の一種です。

今回は、「将来お金を増やすためにお金を出す」投資について話します。

具体的には、

- 利益が出そうな会社にお金を出して(株を買って投資をして)

- その会社から発生した利益を受け取ってお金を得たり(株主配当金)、買った時よりも高い値段で将来売却する

といった一連の流れが投資にあたります。

投資・投機・貯蓄の違い

投資・投機・貯蓄という言葉には、以下のような意味の違いがあります。

- 投資:中長期的な目線で増やそうとするお金

- 投機:短期的に利益を得ようとするお金

- 貯蓄:お金を貯めて蓄えること

満20歳未満が未成年口座を作るためには親権者の登録が必要

未成年者が投資を始めるためには、まず証券口座(投資用の口座)を開設する必要があります。

その際に、

- 父・母のどちらかを親権者※として登録

- 親権者※が子供と同じ金融機関で証券口座を開設

することが未成年者口座を開設する条件になっているケースが多いです。

親権者とは、未成年の子を養育監護してその財産を管理し、子を代理して法律行為をする権利や義務をもつ保護者(父・母)のこと。

離婚の際には、父・母のいずれか一方が親権者になります。

父・母がいない場合には、祖父母等が代わりに親権者になることができます。

ジュニアNISAは専用口座が必要

0歳~19歳の未成年が利用できる国が設立したお得な投資制度である「ジュニアNISA※」を利用するためには、専用口座を開設する必要があります

具体的には、

- 未成年口座を開設

- 未成年口座を開設した金融機関でジュニアNISA口座を開設

の流れになることを覚えておきましょう。

ジュニアNISAとは、年間80万円まで配当や譲渡金(受け取れるお金)が非課税になる国が作った未成年者向けの投資制度です。

ただし、新規の口座開設ができるのは2023年(令和5年)まで。

2024年以降は、未成年者向けの税制優遇投資制度がなくなります。

ただし、ジュニアNISA口座で買付した商品の5年間の非課税期間が2024年以降に終了しても、ロールオーバー(非課税期間の延長)の手続きを行えば、20歳までは非課税で保有できます。

- 2024年以降も、18歳~20歳以上を対象にした税制優遇投資制度はあります。

満15歳未満は取引主体者が親権者になる

0歳~14歳の場合は、親権者つまり父や母が子供の代わりに投資の取引を行います。

しかし、子供が15歳~19歳の未成年者の場合には、希望があれば投資取引を子供自らが行うことも可能です。

念の為、覚えておきましょう。

- 口座名義人が0歳~14歳の場合→取引主体者は親権者

- 口座名義人が15歳~19歳の場合→取引主体者は親権者or子供本人

リスクが高い商品は購入を制限される

未成年であっても、基本的な投資商品は購入できます。

ただし、

- 信用取引

- FX(外国為替保証金取引)

など、大きく損失(お金が減る)する可能性があるリスクの高い投資商品は、未成年者の購入が制限されているケースが多いです。

土屋剛(FP)

土屋剛(FP)逆に言えば、未成年者が投資をしても、大損して借金をする心配がないとも言えますね!

では次に、未成年者の投資の始め方や流れを紹介してきます。

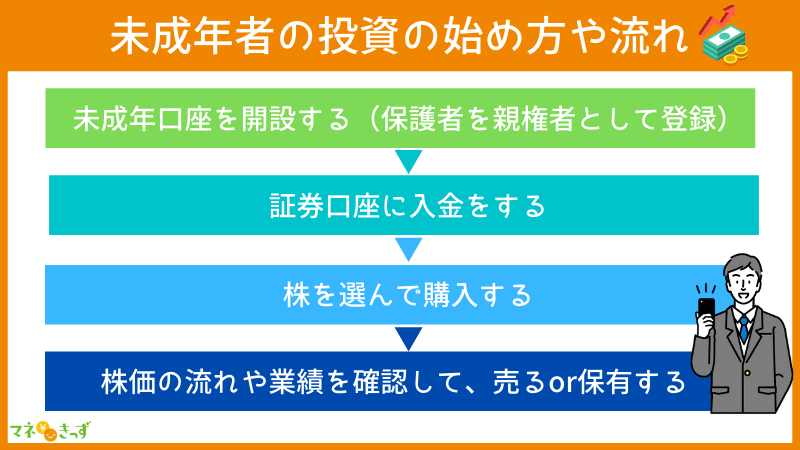

未成年者の投資の始め方や流れ

未成年者が投資を始める基本的な流れは、以下のとおりです。

- 保護者が証券会社に口座を開く

- 口座を開いた保護者を親権者※として登録後、未成年口座を開設

- 証券口座に入金する

- 購入する株を選んで購入する

- 株価の流れや業績を確認して、株を売ったりそのまま継続して保有する

とはいえ、投資をしたことがないとまず、

マネ花(16歳)

マネ花(16歳)どこの会社や企業から、どのくらいの額の株を買えばいいんだろう?

マネ斗(17歳)

マネ斗(17歳)どんな投資スタイル(方法)で、買えばいいだろう?

といったポイントでつまずきますよね。

そういった場合には、

- 投資信託(ファンド)を使っての少額投資

- 何に投資するか迷ったらインデックスファンド

- 部活や勉強が忙しい未成年者でも安心なドルコスト平均法

の3つを意識してみましょう。

土屋剛(FP)どういうことか、詳しく解説しますね!

投資信託(ファンド)を使っての少額投資

株式へ投資は大まかに、

- 投資信託(別名:ファンド)

- 株式投資

の2つに分かれます。

その中で未成年者が投資を始める場合には、まず投資信託を使っての少額投資がおすすめです。

なぜなら、「投資信託」と「株式投資」には以下のような違いがあるからです。

投資信託と株式投資の違い

| 投資信託 | 株式投資 | |

|---|---|---|

| 運用する人 | 投資のプロ | 本人 |

| 投資先 | プロが選んだ複数の会社や企業 | 自分が選んだ個別の会社や企業 |

| 投資金額 | 数百円~ | 数万円~ |

「元手も少ないし、まずは投資に慣れてみたい」未成年者には、投資信託が始めやすいでしょう。

一方で、株式投資はプロに頼まない代わりに手数料などのコストが抑えられます。

自分で投資先も自由に選べるので、ある程度投資にも慣れて余剰金(生活費とは関係ない余ったお金)がある場合には、挑戦してみてもいいかもしれません。

土屋剛(FP)では次に、投資信託(ファンド)の中で何を買えばいいか迷ったときに役立つお話をしていきます。

何に投資するか迷ったらインデックスファンド

投資信託(ファンド)は、大きく

- インデックスファンド

- アクティブファンド

の2種類に分かれます。

未成年者におすすめなのは、インデックスファンドです。

なぜなら、インデックスファンドはアクティブファンドに比べて、コストが安く値動きがわかりやすいからです。

インデックスファンドとアクティブファンドの違い

| インデックスファンド | アクティブファンド | |

|---|---|---|

| 収益目標 | 平均点の運用成果を目指す | 平均を上回る運用成果を目指す |

| 運用方針 | 経済成長に連動した運用 | プロが独自分析して運用 |

| 運用コスト | 低い | 高い(分析等の手間賃がかかる) |

土屋剛(FP)様々なスタイルがありますし、アクティブファンドのほうがリターンを生む可能性もあります。

正解はないので、慣れてからいろいろ調べて、途中で投資先を変えるのも良いと思いますよ!

部活や勉強が忙しい未成年者でも安心なドルコスト平均法

さて、投資のマイナスイメージの中で、

- めんどくさそう

- 難しそう

というものがありますよね。

実際に未成年で仕事をしていない場合でも、

- 勉強

- 部活

- 習い事

- アルバイト

など、日々の生活に忙しく、株の値動きを気にする暇がない方も多いのではないでしょうか?

土屋剛(FP)「ニュースを見て売買のタイミングを見定めて」と言われても、「そんなのムリ!わからないよ!!」となるのは当然だと思います。

そこで、なにかと忙しい未成年者にもおすすめなのが、”ドルコスト平均法”という投資方法です。

これは「毎月」「一定金額」を長期的に投資していく方法で、頻繁に株を売買するタイミングを気にしなくて良いのが大きなメリットになっています。

- ドルコスト平均法(毎月、一定額を投資)で

- 投資信託(インデックスファンド)から買う

といった投資スタイルは、管理の手間が少なくなっています。

初心者や未成年の方には特におすすめのスタイルなので、迷った際にはぜひ検討してみてください。

土屋剛(FP)では次に、実際に未成年者が口座開設をする方法について紹介していきますね!

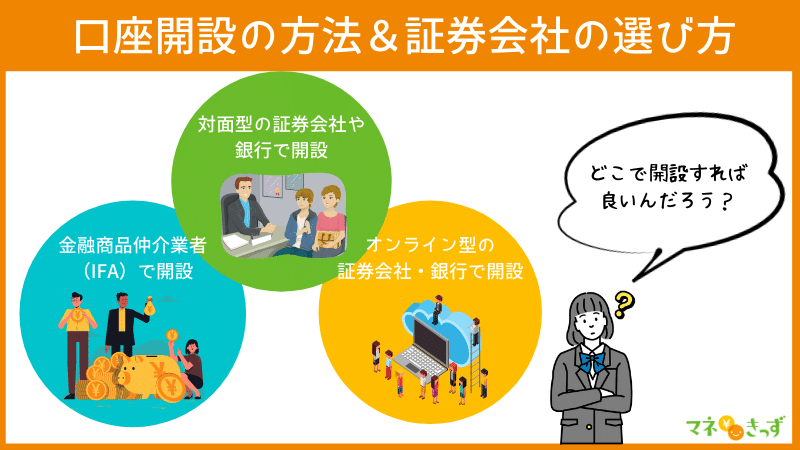

【未成年者の投資】口座開設の方法・証券会社の選び方

未成年口座は、大きくわけて

- 対面型の証券会社・銀行

- オンライン型の証券会社・銀行

- 金融商品仲介業者(IFA)

の3つで開設する方法があります。

この中で未成年者に1番おすすめなのは、「ネット証券」や「ネット銀行」と呼ばれるオンライン型の証券会社・銀行で開設する方法です。

なぜなら、オンライン型の証券会社・銀行での未成年口座の開設には、

- 取引手数料が安い

- 自宅で簡単に手続きできる

といったメリットがあるからです。

また、オンライン型の証券の中でも、知名度が高い会社や銀行のほうが取り扱う商品数が多いのでおすすめでしょう。

ただし、手続きは個人で行う必要があります。

手続きが難しい場合は、対面型の証券や金融商品仲介業者を選んでサポートしてもらう方法もあるので検討してみてくださいね。

土屋剛(FP)では次に、未成年者が投資で失敗しないための3つのコツを紹介していきます。

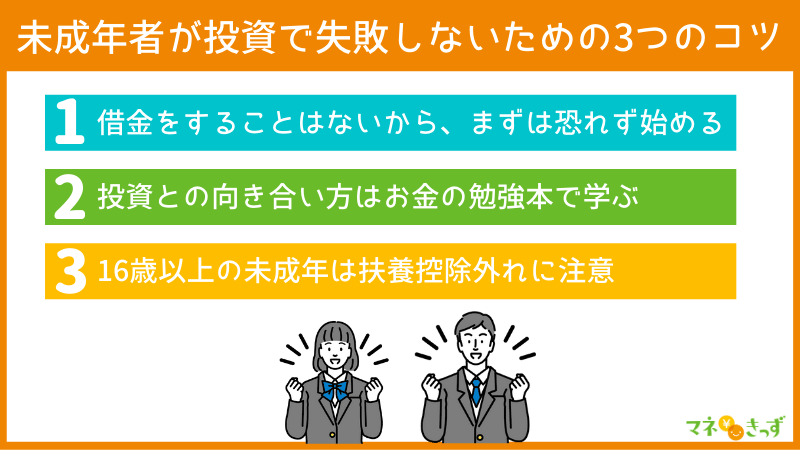

未成年者が投資で失敗しないための3つのコツ

未成年者が投資で失敗しないために知っておきたいコツは、

- 借金をすることはないから、まずは恐れず始める

- 投資との向き合い方は、お金の勉強本で覚える

- 16歳以上の未成年は扶養控除外れに注意

の3つです。

土屋剛(FP)どういうことか、それぞれ詳しく説明していきますね!

借金をすることはないから、まずは恐れず始める

投資を始める際に、

「なんだか怖い」

「お金を失ってしまったら、どうしよう」

と心配になることがありますよね。

土屋剛(FP)未成年者の場合には、投資で借金をすることはないのでご安心ください。

なぜなら、『リスクが高い商品は購入を制限される』でもお伝えしたとおり、そもそも未成年口座では大きく損失が出るような商品の購入が制限されているからです。

もちろん株価の動きによっては、一時的に投資した金額よりも資産が目減りすることもあります。

ただ、これまでの投資の歴史を振り返ると、『未成年者の投資の始め方や基本的な流れ』で紹介したような

- 長期

- 継続

を意識した投資スタイルであれば、一時的にお金が減っても、長期視点ではお金が増えていくくことがわかっています。

なぜなら、世界規模で見ると、経済は今でも成長し続けているからです。

もちろん将来のことは誰にもわからないので、絶対に株価が上がっていくとは言えません。

しかし、現状の国の経済に対する考え方が変わらない限りは、長期的に見ると株価は上がっていくという見方をする人が多い傾向があります。

土屋剛(FP)まずは投資に慣れるという意味で、怖がらずに長期視点で経済の流れを読む習慣を作っていきましょう!

投資との向き合い方は、お金の勉強本で覚える

「それでも投資って、確実にお金が増えるわけじゃないから怖い!」

という慎重なタイプの方は、”投資=よく知らないものにお金を払う恐怖心”があるのかもしれません。

そういった場合には、お金の勉強ができる本を読んで、投資との向き合い方を覚えましょう。

投資について正しく理解できれば、決して過度に恐れる必要はないことがわかるはずです。

また、本であればネット上の不確かな情報に踊らされる心配も減ります。

土屋剛(FP)投資を含むお金について学べるおすすめ本は、以下の記事で詳しく紹介しているので参考にしてくださいね!

16歳以上の未成年は扶養控除外れに注意

16歳以上の子供を扶養している親は、扶養控除(国に納める所得税を少なくできる制度)が利用できます。

しかし、子供が投資で株を売った際に年間の儲け(合計所得金額)が48万円を超えると、親の扶養の対象から外れてしまうので注意をしましょう。

ただし、以下の口座で投資する場合は、扶養控除には影響しません。

- 特定口座(源泉徴収ありの口座)

- ジュニアNISA口座(2023年で新規の口座開設は終了)

- 新NISA(2024年新設予定:18歳~)

もちろん株を売らずに保有しているだけであれば、一時的に株価が上がっても税金はかからないので安心してくださいね。

扶養控除から外れる対象になるのは、株を現金化して利益が確定したときのみです。

- 16歳未満の子供は、児童手当があるので元から扶養控除の対象外です。

- 16歳以上であっても株の儲けが48万円を超えない場合は、源泉徴収なし口座のほうが節税になる可能性があります。

- 子供がアルバイトで年間55万以上稼いだ場合は、株の儲けと合算して扶養控除が適用されるかが決まります。

【例】70万円(バイト収入)-55万円(給与所得控除)+25万(投資利益)=40万円(所得)

⇒所得が48万円を超えていないので、扶養控除が適用される。

結論:未成年の投資の始め方やポイント

長くなってしまったので、最後に重要なポイントだけを簡単にまとめていきます。

未成年者でも投資は可能です。

ただし、未成年者が投資を始めるためには、

- 満20歳未満は未成年口座を作るためには親権者の登録が必要

- ジュニアNISAは専用口座が必要

- 満15歳未満は取引主体者が親権者になる

- リスクが高い商品は購入を制限されるケースがある

の4つのポイントをクリアにしておく必要があります。

未成年者の投資の始め方・やり方に悩んだら、まずは

- ドルコスト平均法(毎月、一定額を投資)で

- 投資信託(インデックスファンド)を買う

の2つを意識してみましょう。

口座開設方法に迷った場合は、取引手数料が安いオンライン型の証券会社・銀行を選ぶのがおすすめです。

未成年者が投資で失敗しないためには、

- 借金をすることはないから、まずは恐れず始める

- 投資との向き合い方は、お金の勉強本で学ぶ

- 16歳以上の未成年は扶養控除外れに注意

の3つを意識しておくと良いでしょう!

以上、今回は未成年者の投資についてお話しました。

社会に出る前に投資について知っているか知らないかでは、その後の人生に大きな差が出ます。

土屋剛(FP)ぜひ本記事を参考に、投資への一歩を踏み出してみましょう。

お困りの際は、サポートさせていただきます!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)