こんにちは、FP土屋です。

先日、相談者さまから以下のような質問をいただきました。

質問内容

今は、教育費をつみたてNISA(積立投資)で貯めています。

ただ、最近は株価が大きく下がるのを見て、不安になりました。

もし将来お金が必要なタイミングで、売却するときに暴落していたらどうすればいいですか?

結論からお伝えすると、つみたてNISAのような長期的に保有するタイプの投資信託は、売るときの相場を過度に気にする必要はありません。

とはいえ、上記の回答だと、

マネ美

マネ美株価はプロでも読めないって前に言ってたのに、なんで心配しなくていいの?

マネ太

マネ太教育費のために何年も投資してきたお金が、使いたいときに安くなってたら困るじゃん!

といった声が聞こえてきそうです。

そこで本記事では、つみたてNISAを売却するときの出口戦略について、以下3つの内容を中心にFP視点で詳しく解説していきます。

NISAの新制度については、この記事をチェック

- つみたてNISAの出口で元本割れする可能性

- パターン別のつみたてNISAの出口戦略&暴落時の対処法

- 運用を始めた年齢とつみたてNISAの出口戦略について

土屋剛(FP)

土屋剛(FP)さっそく、本文にうつっていきましょう!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

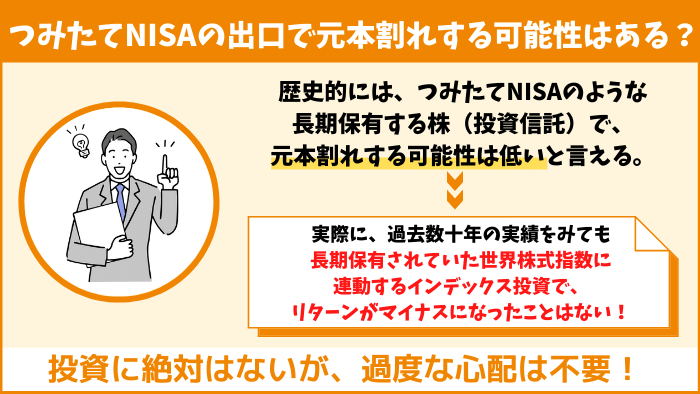

つみたてNISAの出口で元本割れする可能性はある?

A.歴史的には、つみたてNISAのような長期保有する株(投資信託)で、元本割れする(購入した金額よりもお金が減る)可能性は低いと言えます。

なぜなら、

- 一時的に暴落することはあっても、株価は必ず回復してきた

- 日本経済は縮小していても、世界規模でみると経済は今でも成長し続けている

といったデータから、長期保有した株(投資信託)は買ったときよりも高く売れる可能性が高いと予測できるからです。

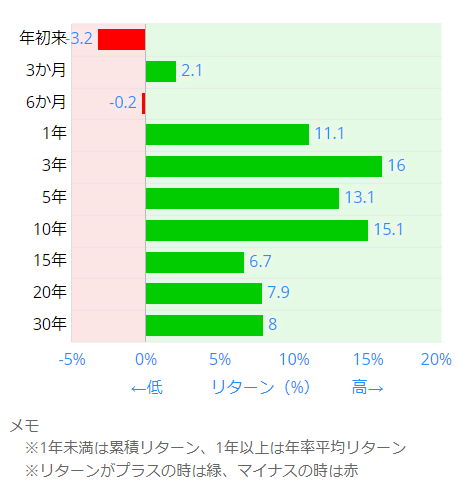

実際に過去数十年のパフォーマンス実績※を見ても、長期で保有されていた世界株式指数に連動するインデックス投資で、リターンがマイナスになったことはありません。

そのため、長期保有を前提としたつみたてNISAの出口で元本割れの心配をする必要はあまりないでしょう。

- 上記は、個別株ではなくインデックス投資(世界株式)の場合のお話です。

- 出典:『MSCI オール・カントリー・ワールド・インデックス (ACWI) (円)』|株価指数

土屋剛(FP)

土屋剛(FP)もちろん投資に絶対はないです。

それに、元本割れしないにしても、ちょうど売却するタイミングで暴落しているのも困りますよね。

そういった場合は、この次に説明している対処法を参考にしてみてください!

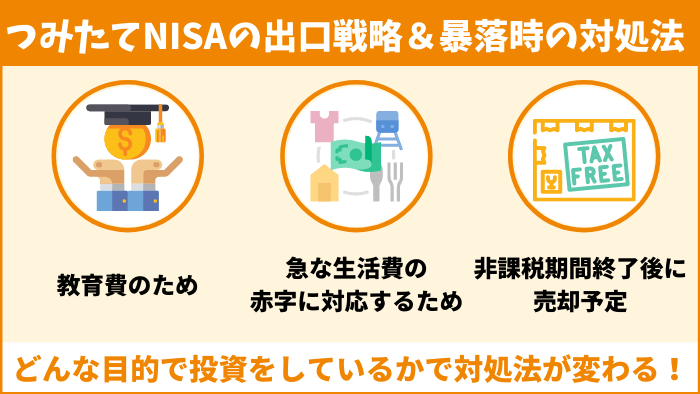

【パターン別】つみたてNISAの出口戦略&暴落時の対処法3選

つみたてNISAの出口戦略は、どんな目的でお金を運用しているかで変わります。

具体的には、

- 教育費のため

- 急な生活費の赤字に対応するため

- 20年後の非課税期間終了後に売却予定

の3つで暴落時の対処法が変わってくるでしょう。

土屋剛(FP)それぞれどういうことか、詳しくお話していきますね!

①教育費のため

教育費(大学の入学資金)を貯める目的でつみたてNISAを利用していたのに、必要なタイミングで暴落をしてしまった際の対処法は大きくわけて2つあります。

- 国や民間の教育ローンで入学資金を支払い、株価回復のタイミングで売却して返済する

- 必要な分だけ売却して、残りはそのまま保有する

①は教育ローンで大学の入学資金を払ってしまったほうが、暴落で株価が下がっているときに売却するよりも、将来的にプラスになると考えた場合の選択肢です。

ただし、暴落後何年で株価が回復するかはわからないので、

- その時点の民間ローンの金利が高い

- 株価が回復するまで、民間ローンの返済をするのは家計的に厳しい

場合には、②の選択肢を選んだほうが良いでしょう。

ただし、現金化する場合も暴落しているタイミングですべて売却するのは得策ではありません。

土屋剛(FP)必要な分だけを売って、残りは株価が回復してきたタイミングで売却することで、コツコツ積み立てた資産のすべてを安く売らずに済みます。

②急な生活費の赤字に対応するため

急な生活費の赤字に対応するためにつみたてNISAを利用している場合は、暴落時はやはり必要な分だけを売却して、残りは株価が回復するまで保有するのがおすすめでしょう。

ただし、そもそも赤字には投資ではなく生活防衛資金(仮に収入がなくなっても、一定期間は生活できる貯金)で対応したほうがお得です。

なぜなら、急な赤字で

- 投資期間が短くなったり

- 暴落時に安く売ることになったり

すると、積立投資のメリットである長期投資×複利効果※を活かせず、結果的に損をしてしまう可能性が高いからです。

運用で得た収益を長期的に投資し続けることで、利息が利息を生んで運用益(お金)が増えること

そのため、つみたてNISAを利用する際には、投資資金を切り崩さずに済むように、

- 会社員:生活費6ヶ月分くらい

- フリーランス:生活費1年~2年分くらい

の生活防衛資金を先に貯めてから、投資をスタートするようにしましょう!

土屋剛(FP)生活防衛資金だけで補填できないくらいの赤字が発生している場合には、生活が1番大切なので、投資資金を必要分だけ現金化するのはアリだと思います。

つみたてNISAはiDeCoとは異なり、自分の好きなタイミングで好きな額を現金化できます。

状況に合わせて、売却タイミングや売却額を調整していきましょう!

③20年後の非課税期間終了後に現金化を考えている

20年後の非課税期間終了後に現金化を考えている場合は、特に現金化する予定がないのに、非課税期間が終了して課税口座に移るからといって、暴落しているのに焦って売却する必要はありません。

なぜなら、つみたてNISAで運用をスタートしてから20年後に保有している株(投資信託)のすべてが、

- 一度にすべての運用資金が課税口座に移るわけではない

- 非課税期間が一気に終わるわけではない

からです。

具体的には、

- 2021年に積み立てた金額(最大40万円)→2041年に課税口座へ移る

- 2022年に積み立てた金額(最大40万円)→2042年に課税口座へ移る

- 2023年に積み立てた金額(最大40万円)→2043年に課税口座へ移る

のように、各年で積み立てた金額(最大40万円)が順番に課税口座に移っていきます。※

また、課税口座に移っても、つみたてNISAで非課税期間(20年間)の間に値上がりした金額分には課税されません。

- 購入価格40万円

- 非課税期間終了後の時価評価額:60万円

→課税口座に移って80万円になってから売却した場合:20万円分が課税される

→課税口座に移って30万円のときに売却した場合:課税されない

そのため、特に現金化する予定がない場合には、非課税期間が終了しても課税口座でそのまま運用を続けることで、資産を増やしていくことができます。

土屋剛(FP)ただし、運用を始めた年齢によって非課税期間終了後の売却タイミングも変わると思います。

この後に、そのあたりを詳しく説明していくのでぜひ参考にしてみてくださいね!

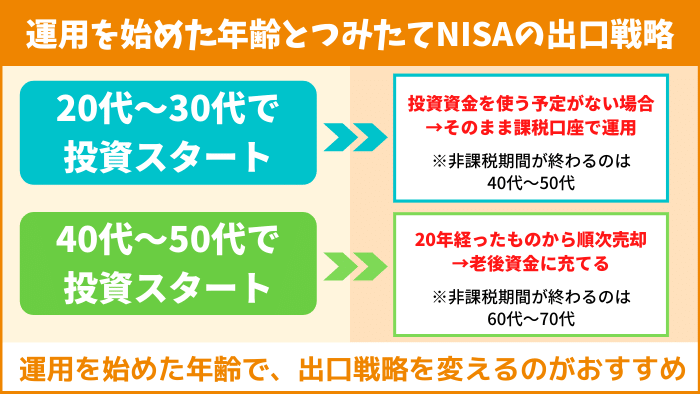

運用を始めた年齢とつみたてNISAの出口戦略

20年間の非課税期間が終了した後につみたてNISAを売却する場合は、

- 20代~30代から投資をスタートした場合

- 40代~50代から投資をスタートした場合

で、おすすめの売却タイミングが大きく変わってきます。

土屋剛(FP)どういうことか、詳しくお話していきますね!

20代~30代から投資をスタートした場合

20代~30代からつみたてNISAで投資をスタートした場合は、非課税期間終了のタイミングが40代~50代になります。

40代~50代というと、まだまだ現役世代で収入もあるため、

- 住宅購入資金

- 教育費

- 子供の結婚資金

などのライフイベントで特に投資資金を使う予定がなければ、そのまま課税口座で運用を続けるのがおすすめでしょう。

なぜなら、非課税期間終了後も課税口座で運用を続けることで、長期投資×複利効果で資産を増やし、老後資金を潤沢に用意できる可能性が高いからです。

また、何らかのライフイベントで売却が必要になった場合には、必要な分だけを現金化して残りは運用を続けることで、老後に向けて資産を効率的に増やせます。

40代~50代から投資をスタートした場合

40代~50代からつみたてNISAで投資をスタートした場合は、非課税期間終了のタイミングが60代~70代になります。

年齢的にも

- 現役を引退される方

- 収入が減る方

が増えてくるので、寿命的なことも考えて20年経ったものから順次売却をして、老後資金に充てても良いでしょう。

ただし、老後の生活費に余裕がある場合には、売却せずに運用を続けて、

- 老人ホーム資金として残しておいたり

- 子供や孫へ贈与したり

する選択肢もあります。

土屋剛(FP)ぜひ、老後の家計状況に合わせて、コツコツ運用してきた投資資金をうまく活用してくださいね!

結論:つみたてNISAの出口戦略は目的や年齢で異なる

それでは最後に、つみたてNISAの出口戦略で重要なポイントを簡単におさらいしていきます。

つみたてNISAは、

- 一時的に暴落することはあっても、株価は必ず回復してきた

- 日本経済は縮小していても、世界規模でみると経済は今でも成長し続けている

といったデータから、売却時に元本割れする可能性は低いと言えます。

また、仮に売却したいタイミングで暴落していた場合も、

- 教育費(大学入学資金)に使いたいなら

→国や民間の教育ローンで入学資金を支払い、株価回復のタイミングで売却して返済する

→必要な分だけ売却して、残りはそのまま保有する

- 急な生活費の赤字に対応するため

→そもそも生活費の赤字は、生活防衛資金で対応できるようにしておく

→不足額は必要分だけを売却して、残りは運用を続ける

- 非課税期間の終了で現金化を考えている

→特にお金が必要でなければ、暴落時はそのまま課税口座での運用を続ける

といった対応をすることで、大きく損する確率を減らせます。

さらに、非課税期間終了後の売却タイミングについては、

- 20代~30代から投資をスタートした場合

→ライフイベントで必要になったら必要分だけ売却

→使う予定がなければ、課税口座で運用して老後資金に回す

- 40代~50代から投資をスタートした場合

→老後の生活費にする場合は、20年経ったものから順次売却をして老後資金に充てる

→老後の生活費に余裕がある場合は運用を続けて、老人ホーム資金や子や孫への贈与などで必要なときに現金化する

のように、年齢別にも対応を変えるのがおすすめでしょう!

以上、今回はつみたてNISAの出口戦略についてお話しました。

基本は、暴落してる・暴落していないに限らず、

- つみたてNISAは長く運用すればするほど、資産を増やせる

- 必要なときは必要分だけを売却する

- 残りは必要になるタイミングまで運用を続ける

を念頭に、目的や年齢に合わせて売却タイミングを考えれば、損する確率を減らせます。

土屋剛(FP)つみたてNISAは一時的な株価に振り回されず、長期目線で運用することを忘れないようにしましょう!

また、運用方法に迷われた場合には直接ご相談に乗ることも可能です。

お悩みの際は、遠慮なくお声がけくださいませ^^

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)