2019年のニュースで、「公的年金だけでは生活費が賄えず、老後資金が2,000万円が不足する」といった内容が話題になりましたよね。

FP相談でも、

マネ美

マネ美老後の生活には、2,000万円必要って聞いたけど本当?

マネ太

マネ太うちは目の前の生活に手一杯で、老後資金まで貯められてないんだよな…。

といった老後への経済的不安を口にする相談者さまが増えました。

そこで本記事では、暮らしとお金の専門家であるFP視点で老後資金を貯める際に役立つ情報を

- 本当に老後資金2,000万円を貯める必要があるのか

- 老後の蓄えがない場合の4つの対処法&貯め方

- いつから老後資金は貯めたほうがいいのか

- 現時点で老後の蓄えにお金を回す余裕がない場合の解決策

の順に紹介していきます。

土屋剛(FP)

土屋剛(FP)老後のためだけに、現役時代の生活費を手当たり次第に節約する人生は幸せだとは言えません。

本記事を読んで、現実的な老後資金の貯め方やお金の増やし方を覚えていきましょう!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

Q.老後の蓄えがない!2,000万円必要って本当?

A.ご家庭によって異なります。

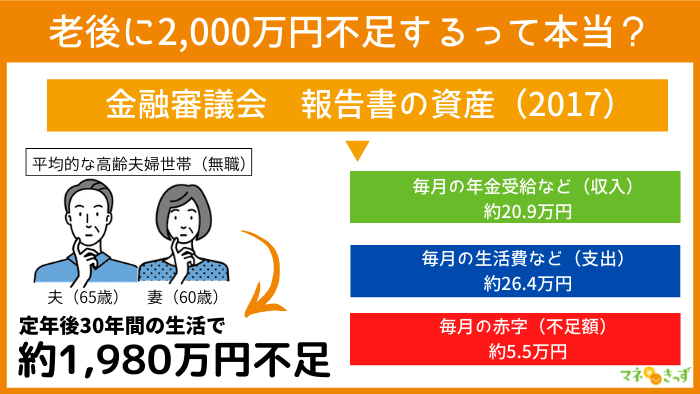

「公的年金だけでは、老後2,000万円不足する」という金融庁の報告書にある試算※は、平均的な高齢夫婦世帯(無職)の家計赤字額30年分をベースに算出された数字です。

以下の条件と異なる場合には、お金が不足する・または余るご家庭が出てくる可能性があります。

金融庁試算時の前提条件

- 持ち家を保有している

- 夫(65歳)・妻(60歳)時点で無職(退職済み)

- 夫(95歳)・妻(90歳)まで2人とも生きている

- 平均的な年金額を受け取り、平均的な生活費で生活している

金融庁が試算した毎月の赤字額

- 老後30年間/月額約5.5万円の赤字

⇒約1,980万円の不足

つまり、どのご家庭にも老後資金が2,000万円不足するという条件が当てはまるわけではないのです。

マネ太でもそれじゃあ、実際にどのくらいの不足して、老後資金をいくら貯めればいいのか分からないよ!

そういった場合には、

- 不足額はねんきんネットで確認

- 長生きすればするほど不足額が増える現実

- 賃貸やマンションはさらに多くの老後資金が必要

- 退職金の有無

の4つをふまえて、計算してみるのがおすすめです。

土屋剛(FP)

土屋剛(FP)どういうことか一つひとつ詳しくご説明しますね!

不足額はねんきんネットで確認

正確な不足額を試算するためには、老後に公的年金をいくらもらえるかを知らなければなりません。

そんなときに役立つのが、日本年金機構の「ねんきんネット」です。

パソコンやスマートフォンから、

- 年金の加入期間

- 将来の年金見込み額

- 電子版のねんきん定期便

- 受給に関する各種通知書の一覧表

など、過去から未来までの自分の年金情報を確認できます。

また、ねんきんネットのサービスの中の「年金見込額試算」では

- 働き方を変えた場合

(例:会社員→フリーランス) - 年金を受け取る年齢

(例:70歳で年金を受け取る) - 未納分を今後納付した場合

(例:未納5年分を支払う)

など様々な条件で自由に試算できるので、自分の人生計画に合った老後資金を計算することが可能です。

土屋剛(FP)

土屋剛(FP)まずは「ねんきんネット」で将来の年金見込額を確認しましょう!

現実を知ることで、老後資金の計画も立てやすくなるはずですよ。

50歳未満の場合、毎年誕生月に届くハガキor封書で届く「ねんきん定期便」では、これまでの加入実績に応じた年金の見込み額しかわかりませんでした。

しかし、「ねんきんネット」を使えば、50歳未満でも今後の働き方や人生計画に合わせた年金見込額を試算できます。

子育て中の現役世代の方は、「ねんきん定期便」よりも「ねんきんネット」を活用したほうがメリットが大きいでしょう。

長生きすればするほど不足額が増える現実

不足額がいくらになるかは、「いつまで生きるか」によって大きく異なります。

なぜなら、平均的な年金額を受け取り、平均的な生活費で生活をした場合には、長生きをするとそれだけ赤字(不足額)が増えるからです。

65歳から毎月約5.5万円の赤字が出た場合の老後の不足額

- 85歳まで生きた場合:約1,320万円

- 90歳まで生きた場合:約1,650万円

- 95歳まで生きた場合:約1,980万円

- 100歳まで生きた場合:約2,310万円

そんなお話をFP相談ですると、中には、

マネ太

マネ太うちは短命の家計だから、長生きしないし大丈夫だな。

マネ美

マネ美そもそも、100歳まで生きられる気がしないし心配しなくていいかな!

とおっしゃる相談者さまがいます。

しかし驚くことに、2018年時点で「女性の2人に1人が90歳まで」生きる時代になっているのです。

約70年間で日本人の平均寿命が30歳以上も延びたことを考えると、今後は「100歳まで生きること」を前提に試算を立てておくのが無難であることがわかります。

【男女別】90歳~95歳まで生きる日本人の割合

| 女性 | 男性 | |

|---|---|---|

| 90歳まで生きる | 2人に1人 | 4人に1人 |

| 95歳まで生きる | 4人に1人 | 10人に1人 |

賃貸やマンションはさらに多くの老後資金が必要

冒頭で説明した金融庁が試算した報告書の話に戻るのですが、金融庁は大前提として持ち家を保有しているご家庭をベースに不足額2,000万円という数字を出しています。

なぜなら、現時点での平均世帯では、老後は住宅ローンを払い終わり固定資産税のみを住居費として支払っている家庭が多いからです。

金融庁の出した老後の住居費の試算額

月額約1.4万円

⇒賃貸orマンションが老後の住まいになる予定の方は、さらに住居費の支出が増える可能性が高い!

- 1:1,000円以下は四捨五入

- 2:出典:総務省「家計調査(2017年)」

土屋剛(FP)特に、住居は家計の支出割合を多く占める項目になります。

老後の不足額を計算する上で外せない項目になるので、人生計画を立てる際はよく検討しましょう!

退職金の有無

老後資金の不足額2,000万円と考えたときに、会社員や公務員の大きな助けになるのが「退職金」です。

ただし、今後は成果主義時代に突入し、そもそも退職金制度が無くなるという話も出ています。

また、

- 住宅ローンの繰り上げ返済に使う予定

- 転職で勤続年数が減り、退職金が減ってしまう

- 自営業またはフリーランスで退職金がない

などのケースでは、退職金では補えない分を自分で貯めていく必要性が高いです。

土屋剛(FP)退職金だけを頼りに老後の資金計画を立てるのは、ややリスクが高くなります。

老後資金を準備する際には注意してくださいね!

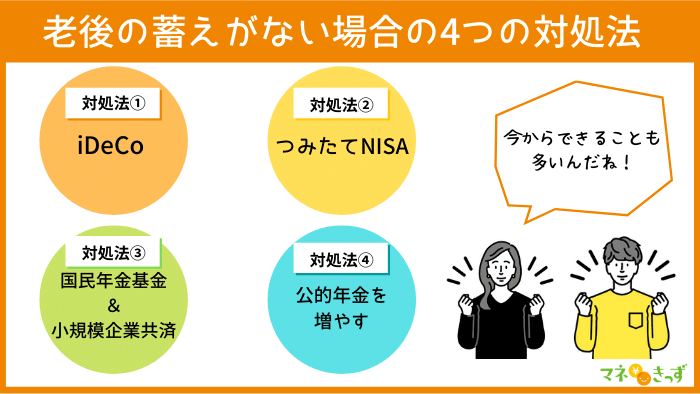

では次に、老後の蓄えに不安がある方におすすめの4つの対処法&貯め方を紹介していきます。

老後の蓄えがない場合の4つの対処法&貯め方

老後の蓄えに不安がある場合の対処法&貯め方は、

- iDeCo

つみたてNISA- フリーランスは国民年金基金&小規模企業共済

- 3つの方法で公的年金を増やす

4つになります。

土屋剛(FP)一つひとつ詳しく紹介していきますね。

iDeCo(イデコ)

iDeCoは、

- 積み立てるだけで節税になる

- 利益が出ても税金がかからない

- 60歳まではお金を引き出せない

といった3つの特徴をもつ、老後資金づくりを支援する国の私的年金制度です。

iDeCoは選べる商品が3種類ありますが、中でもおすすめなのが投資信託。

運用成果が良ければ、将来受け取るお金を増やせます。

また、資産が減るリスクはあるものの、利益が出ても非課税でお金を受け取れるので長期間の積立運用でも成果を得やすいでしょう。

土屋剛(FP)特に、会社員や公務員の方にはおすすめの老後資金を貯める方法ですね。

公的年金の上乗せ給付を保証する制度のこと

つみたてNISA→新NISA(2024年1月1日~)

新NISA(2024年1月1日~)は、

- 運用時に得た利益・分配金が非課税になる

利用できるのが最長20年間→非課税期間が無期限- いつでも解約・お金を引き出せる

といった3つの特徴を持つ積立投資専用の国が運営する少額投資非課税制度です。

iDeCoとは異なり途中でお金を引き出せるので、万が一のときに老後資金以外にもお金を使えます。

そのため、iDeCoよりも気軽に無理なく積立投資を始めやすいでしょう。

節税メリットや老後資金という観点だけで考えると、iDeCoのほうが若干お得です。

ただし、途中で引き出せないなどの制限もあるので、ご家庭の経済状況や老後資金の考え方に合わせてつみたてNISAと併用するのも1つの手です。

フリーランスは国民年金基金&小規模企業共済

フリーランス(自営業)の場合、公的年金は満額でも年間約78.2万円しかもらえません。

月に使える金額は約6.5万円で、老後資金として考えるには非常に厳しい額だと言えるでしょう。

そこで、フリーランス(自営業)の方におすすめしたい私的年金制度が、

- 国民年金基金

- 小規模企業共済

の2つになります。

国民年金基金は、

- iDeCoとは異なり、公的年金のように死ぬまで年金を受け取れる(終身年金)

- 掛け金が全額所得控除

になるところが魅力です。

iDeCoと合わせて、月6.8万円まで運用できます。

また、小規模企業共済は退職金の代わりになる制度で、iDeCoや国民年金基金とは別に月7万円まで運用でき、掛け金が全額所得控除になります。

65歳になった場合や廃業したときに、お金を受け取れるのが大きな特徴です。

フリーランス(自営業)が公的年金に上乗せできる制度

| 国民年金基金 | iDeCo | 小規模企業共済 | |

|---|---|---|---|

| 対象者 | 第1号被保険者 (自営業など) | 第1号被保険者 (自営業など) | 従業員20人以下の個人事業主(サービス・商業は5人以下) |

| 受取り方 | 終身年金/確定年金 | 一時金または年金 | 廃業(退職)時または年金 |

| 掛け金 | 月6.8万円まで (iDeCoと合算) | 月6.8万円まで (国民年金基金と合算) | 月7万円まで (単体で) |

| 利回り | 年約1.5% | 運用次第 | 年約1% |

3つの方法で公的年金を増やす

マネ美土屋さん!わたしたちの年金って、将来もらえる額が今よりも減るんでしょ?

土屋剛(FP)たしかに公的年金制度の財政検証を見ると、現役世代がもらえる年金額は約2~3割目減りする可能性が高いですね。

マネ太それって、大丈夫なの?

土屋剛(FP)これからどれだけ減らされるかはわからないので、財政状況や家計の状態に合わせて以下の3つの方法でカバーしていくと安心ですよ。

公的年金を増やす3つの方法

- 収入を増やす:厚生年金額UP

- 定年後も働く:厚生年金額UP

- 年金の受給開始を遅らせる:基礎年金+厚生年金額UP

会社員の厚生年金の場合、給料が高いほど受け取る年金額も多くなります。

つまり、昇進したり役職についたりして収入を増やすことで公的年金を増やせます。

さらに、65歳以降も働き続けることで、厚生年金の加入期間を延ばして年金額を増やせるのです。(厚生年金は現在70歳まで加入可能)

ただし、上記2つの方法は、厚生年金がないフリーランス(自営業)には当てはまらない内容なので注意してください。

最後の年金の受給開始を遅らせる方法は、すべての人に当てはまる公的年金を増やす方法です。

例えば、公的年金の受け取り開始は原則65歳からですが、70歳まで受給を遅らせることで年金受給額を42%もアップできます。

土屋剛(FP)では次に、老後に備えていつからお金を貯めたほうが良いのかについて解説していきます。

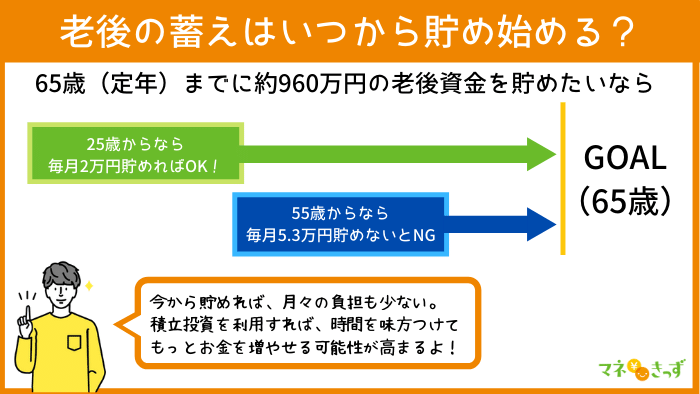

Q.老後の蓄えがない場合はいつから貯めたほうがいい?

A.今すぐに貯めましょう!

というのも、ここまでご紹介した

- iDeCo

つみたてNISA→新NISA(2024年1月1日~)- 国民年金基金&小規模企業共済

の3つは、長期運用でお金を増やしていく積立型の投資です。

できるだけ長い積立期間があるほうが、運用成果が出やすくなりお金を増やせる可能性が高くなります。

土屋剛(FP)若い頃からお金を貯めたほうが、老後資金を貯蓄する額を減らせるので、毎月の経済的負担も少なくできますよ!

【年代別】約960万円を貯める場合の月々の貯蓄額

| 貯蓄期間 | 貯金に回す額(月額) | 貯まる額(合計) |

|---|---|---|

| 25歳から65歳まで (40年間) | 2万円 | 960万円 |

| 50歳から65歳まで (15年間) | 5.3万円 | 954万円 |

- 1:投資ではなく、単純にお金を貯めた場合の額で計算

- 2:1,000円以下は四捨五入

貯金ゼロのまま老後を迎えるリスク

マネ美

マネ美老後に向けてお金を準備する大切さは分かったけど、うちは目の前の生活費を準備するので手一杯だわ…。

マネ太いつ死ぬかわからないし、若いうちに人生を楽しみたい!

という方も多いですよね。

もちろん、人それぞれ生き方・考え方は異なります。どのスタイルで老後を迎えるかは、個人の自由でしょう。

しかし、貯金ゼロのまま老後を迎えると、老後破産※に陥って生活がかなり厳しくなるといった現実(リスク)があります。

土屋剛(FP)平均寿命が延びている今、老後もある程度充実した生活を送りたいと考えるのであれば、やはり老後資金を準備しておく必要がありますね。

では次に、老後の蓄えにお金を回す余裕がない場合の解決策を紹介していきます。

年金を受け取っていても生活資金が足りず、貧困生活に陥ること。

具体的には、生活保護を受けるまたは自己破産が必要になるような生活のこと。

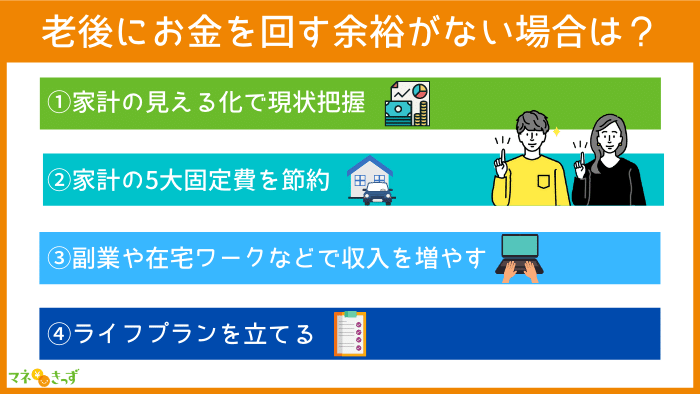

老後の蓄えにお金を回す余裕がない場合の4つの解決策

老後の蓄えにお金を回す余裕がない場合には、

- 家計の見える化で現状把握

- 家計の5大固定費を節約

- 副業や在宅ワークなどで収入を増やす

- ライフプランを立てる

の4つを実践してみるのがおすすめです。

なぜなら、

「いまはどんな状態なのか」を正確に把握して、「家計で節約する項目」「収入を増やせるポイント」を探ることで、家計のお金の流れを正常化できるからです。

さらにライフプランを組むことで、家計の優先順位がつけられるようになるので、正常化したお金の中から長期目線で老後の蓄えに回すお金を算出できるようになります。

具体的な家計管理の方法は、以下記事を参考にしてください。

土屋剛(FP)

土屋剛(FP)忙しくて自分たちで家計の状況を整理するのが難しい場合には、ぜひFP相談をご活用ください。

ご家庭の経済状況に合わせて、サポートやアドバイスをいたしますね!

\ FP土屋に相談したい方はこちら/

結論:老後の蓄えがない場合の対処法&貯め方

それでは最後に、老後の蓄えがない場合の対処法や貯め方について簡単におさらいしていきます。

老後に2,000万円が不足するか否かは、ご家庭によって異なるというお話でした。

ご家庭に合わせた老後の不足額を計算する場合には、

- 不足額はねんきんネットで確認

- 長生きすればするほど不足額が増える現実

- 賃貸やマンションはさらに多くの老後資金が必要

- 退職金の有無

の4つを意識するのがポイントでしたね!

老後の蓄えがない場合の対処法や貯め方では、

- iDeCo

つみたてNISA→新NISA(2024年1月1日~)- フリーランスは国民年金基金&小規模企業共済

- 3つの方法で公的年金を増やす

の4つを紹介しました。

上記の方法をより効率的に活用するためにも、老後資金は今から貯めたほうが良いでしょう。

もし老後資金にお金を回す余裕がない場合には、

- 家計の見える化で現状把握

- 家計の5大固定費を節約

- 副業や在宅ワークなどで収入を増やす

- ライフプランを立てる

の4つを実践してみてくださいね!

以上、老後の蓄えがない場合についてのお話でした。

「今よりも受け取れる公的年金が減る」「老後資金は公的年金以外にも2,000万円必要」など不安になるニュースも多いですが、対策がないわけではありません。

土屋剛(FP)特に子育て中の現役世代の方には、老後のために準備する時間があります。

ぜひ本記事を参考に、今一度人生計画を見つめ直してみましょう!

もちろん、わからないことがあればいつでも全力でサポートいたします。

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)