FP相談を受ける中でよく聞かれる質問が、「持ち家と賃貸はどちらを選んだほうがお得ですか?」というものです。

結論からお伝えすると、”今後のライフスタイル”によって答えが異なります。

もう少し具体的にいえば、

- 持ち家:同じ場所に長期的に住む予定のご家庭

- 賃貸:家族構成・仕事・収入が変わる可能性が高いご家庭

がお得になる可能性が高いです。

ただし、持ち家にしろ賃貸にしろ、

- 選び方

- メリット・デメリット

- 購入するタイミング

がわかっていないと、住宅への不安や希望から良いカモにされかねません。

なにせ住宅はお金が大きく動きますし、消費者に「持ち家を選んでもらうと得する人」「賃貸を選んでもらったほうが得する人」がたくさんいますから…。

さて、前置きが長くなりましたが、そんな中であなたを守ってくれるのが「住宅の正しい知識」です。

徹底的ないい人を自称するFP土屋が、子育て世帯の利益を重視して「これからの住宅の新常識」を解説します。

ボリュームがある分、内容が詰まっているので、ご夫婦一緒に本記事を最大限に活用していただければ幸いです!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

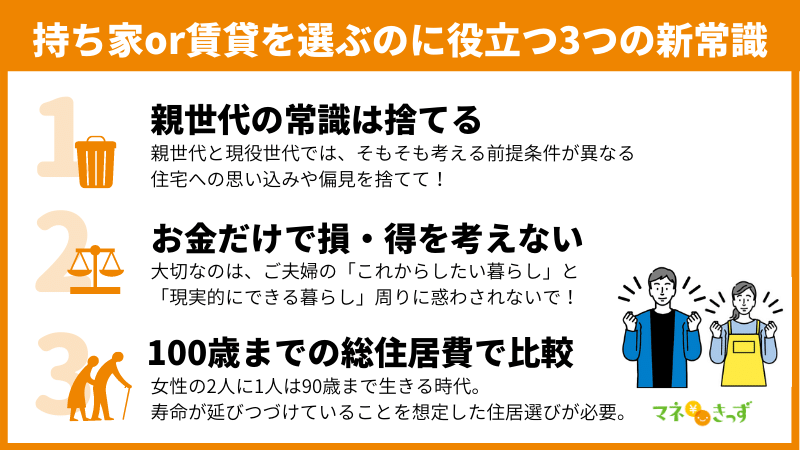

【子供がいる世帯】持ち家・賃貸の3つの新常識

まずは、持ち家or賃貸どちらかを選ぶ前に、

- 親世代から刷り込まれた常識は捨てる

- お金の面だけで損・得を考えない

- 100歳までの総住居費で比較

の3つのポイントをおさえていきましょう!

持ち家・賃貸どちらを選ぶ場合でも、これからの時代の常識として知っておきたいポイントです。

土屋剛(FP)

土屋剛(FP)どういうことか、詳しく説明していきますね!

親世代から刷り込まれた常識は捨てる

「家は資産になるから、買ったほうがいい」

「持ち家は、子供に残してあげられますよ」

「いざとなったら、売ったり貸したりできます」

というのは持ち家を売りたい営業マンの常套句です。

実はこれ、親世代だったら納得できる言葉ではあります。

というのも、親や祖父母の世代は、土地の値段が右肩上がり。

いざとなったら、本当に家を高く売ることができました。

しかし、現在~今後は

- 「空き家問題」や「人口減少」で住宅が余っている

- ライフスタイルの変化から家を継がない子供が増えている

という変化が顕著です。

つまり、家を高く売ることもできなければ、子供が親の家を必要としない未来がそこまできています。

もちろん住宅に限らず、お金のルールチェンジやライフスタイルの変化は頻繁に起こるもの。

今後も常識はどんどん変わっていくのです。

土屋剛(FP)

土屋剛(FP)親世代から受け継いた「住宅への思い込み」や「偏見」を取り去り、知識をアップデートしていきましょう!

【データ検証】こんなに変わった!親世代と現役世代

| 1985年時点 | 2019年時点 | |

|---|---|---|

| 平均第1子出産年齢 | 26.7歳 | 30.7歳 |

| 子の大学進学率(短期含む) | 26.5% | 54.8% |

| 離婚件数 | 16万6,640件 | 20万8,489件 |

| 定年退職の年齢 | 55歳 | 60歳※4 |

| 健康保険の自己負担割合(就業者) | 1割 | 3割 |

| 男性の平均寿命 | 74.78歳 | 81.48歳 |

| 女性の平均寿命 | 80.48歳 | 87.45歳 |

- 1:出典:厚生労働省「人口動態統計月報年計(概数)の概況」/令和元年(2019)

- 2:出典:文部科学省「学校基本調査」

- 3:出典:文部科学省「令和元年簡易生命表の概況」

- 4:希望者は65歳まで継続雇用義務あり(今後さらに定年が引き上げられる可能性が高い)

マネ男

マネ男たしかに激変してる!

親世代の常識が通じなくなるのは当たり前かも…。

土屋剛(FP)とはいえ、「じゃあ、これからの時代はどうやって住まいを選ぶんだよ!」と思いますよね。

この次に具体的な方法を説明しますので、ぜひ読み進めてみてください。

お金の面だけで損・得を考えない

子供がいる世帯の住宅の選び方で大切なポイントは、「お金の面だけで損・得を考えない」ことです。

というのも、最近はさまざまなネット記事や書籍で、

- 持ち家は負債(借金)だから買わないほうがいい

- 資産価値が残る家を選ばないと損をする

- 賃貸のほうがリスクも少ないし、流動性が高い

といった情報が紹介されています。

たしかに、上記の意見は間違えてはいません。

でも、一度考えてみてほしいのです。

- 売るときのために、高い金額の家を無理して買って何年も住み続けられますか?

- 広さや場所は、今後の自身のライフプランに合っていますか?(例:子供の人数や転職など)

- 賃貸に住んでいる間に、家賃とは別に老後の住居費をしっかり貯められますか?

満足のいく住まいを選ぶためには、ご家族(特にご夫婦)が「これからしたい暮らし」と「現実的にできる暮らし」を意識することが重要です。

資産価値が高い家は当たり前ですが、物件価格も目が飛び出るほど高いです。

一般的な収入や貯蓄額の世帯には、各専門家や著名人が言ってる内容が当てはまらないケースも多いです。

すべて鵜呑みにしすぎないように注意しましょう!

マネ男でも、すごく高い買い物だし。

少しでも、金銭的にお得なほうを選びたいんだよな。

土屋剛(FP)

土屋剛(FP)たしかに、金銭的な面も含めてバランス良く検討するのが1番オススメですね。

この後に「持ち家と賃貸を比較した試算表」を紹介しているの、参考にしてみてください。

100歳までの総住居費で比較する理由

持ち家と賃貸を公平に比較するのであれば「諸費用も含めた総住居費を100歳まで生きることを仮定して計算」する必要があります。

マネ子

マネ子土屋さん、いくらなんでも100歳までは生きてないでしょ~!

土屋剛(FP)驚かれることも多いのですが、2018年時点で「女性の2人に1人が90歳まで」生きているんですよ。

約70年間で日本人の平均寿命が30歳以上も延びたことを考えると、今後は「100歳までの住居費」で試算を立てておくのが無難です。

【男女別】90歳~95歳まで生きている日本人の割合

| 女性 | 男性 | |

|---|---|---|

| 90歳まで生きる | 2人に1人 | 4人に1人 |

| 95歳まで生きる | 4人に1人 | 10人に1人 |

土屋剛(FP)では次に、35歳で家を購入した想定で、住宅の種類別に100歳までの総住居費を比較してみましょう!

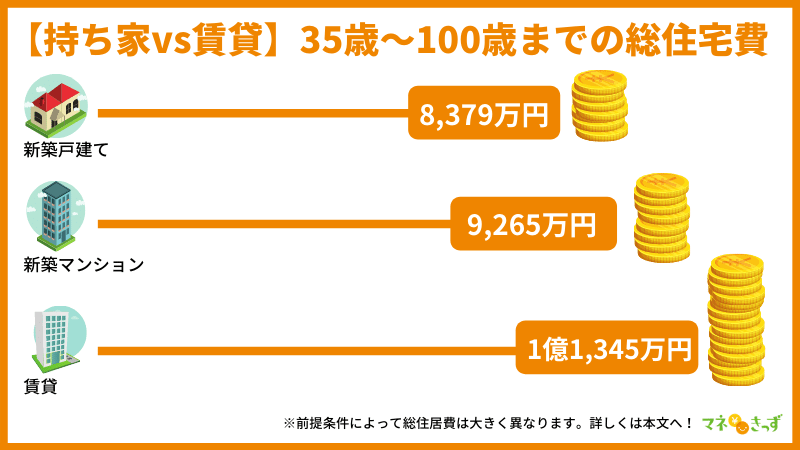

【持ち家vs賃貸】35歳~100歳までの総住宅費を比較

前提条件

- 東京通勤圏の駅から徒歩10分以内の物件を想定

- 賃貸も同地域の徒歩10分以内3LDK程度を想定

- ここ数年で物件価格が値上がりしていることも考慮

結論

- 新築マンションの物件価格:4,200万円

- 新築戸建ての物件価格:4,500万円

- 賃貸:60歳まで月14万円、60歳から月12万円

の条件で比較すると、新築戸建ての総額が1番お得。

内訳

| 新築マンション | 新築戸建て | 賃貸 | |

|---|---|---|---|

| ローン総返済額 | 5,305万円 | 5,684万円 | - |

| 諸費用 | 210万円 | 315万円 | - |

| 家賃+更新料 | - | - | 1億374万円 |

| 引っ越し代 | - | - | 240万円 |

| 管理費+修繕積立金 | 1,950万円 | - | - |

| 固定資産税 | 780万円 | 780万円 | - |

| リフォーム代 | 300万円 | 1,600万円 | - |

| 駐車場代 | 720万円 | - | 720万円 |

| 総額 | 9,265万円 | 8,379万円 | 1億1,345万円 |

- 1:金利1.5%を想定

- 2:更新料2年に1回1ヶ月分を想定

- 3:引っ越しは3回、80万円/回を想定

- 4:管理費+修繕積立金は月2.5万円×12ヶ月×65年を想定

- 5:固定資産税は下がっていくが、平均年12万円×65年を想定

- 6:戸建てリフォームは200万円を5回・600万円を1回、マンションは内装のみ

- 7:駐車場は月1.5万円を75歳までの想定

- 8:千円以下は切り捨て

- 9:試算条件によって、総額は異なります

- 10:2020年時点の試算内容です。

前提条件でも大きく総額は異なりますが、特にマンションを終の棲家にする場合は注意が必要です。

戸建てなら古くなったときに自分の意思のみで建て替えができますが、マンションは多くの住民の合意が必要になります。

賃貸は、

- 収入に合わせて家賃が安いところに住み替える

- 退職後で通勤の必要がなくなったときに、安い地域で家を購入する

場合は、かなり住居費を抑えられるでこの限りではありません。

ただし、新築戸建も定期的にリフォーム代が維持費としてかかります。

予算を立てるときは、必ず維持費も忘れずに長期視点で計算しましょう!

土屋剛(FP)では次に、子育て世帯の「持ち家と賃貸のメリット・デメリット」を紹介します。

子供がいる世帯の持ち家と賃貸のメリット・デメリット

ご夫婦で持ち家と賃貸どちらにするか話し合う際に、それぞれの一般的なメリット・デメリットを把握しておきましょう。

なぜなら、自分たちのライフプランには、一体どちらのタイプの住まいのほうが合うのかを導き出しやすくなるからです。

マネ子メリット・デメリットを比べても、どっちもどっちだった場合はどうすればいいの?

FP土屋

FP土屋最終的には、どちらがより納得してお金を支払えるか(満足度が高い)かを考えて選ぶご夫婦が多いですよ。

意見が分かれることも多いので、まずは話し合いでご家庭の方向性を一つにまとめてみてくださいね!

持ち家のメリット・デメリット

持ち家は、「1つの場所に長く住み続けることを想定しているご夫婦にオススメ」の住まいです。

メリット

- 老後(ローン返済後)の住居費負担が少ない

- 大家さんに気を使うことなく、家を自由に改装できる

- 賃貸に比べて、広い家に住めるケースが多い

- 上下階の住民に気をつかわなくて済む

デメリット

- 大きな初期費用がかかる

- 一部地域を除いて、資産価値が下がる可能性が高い

- 収入やライフスタイルの変化に合わせて、住居費を調整できない

- 災害や騒音のトラブルがあっても、簡単には引っ越しができなくなる

- 建物の老朽化に備えて、修繕費を貯めておく必要がある

- 駅チカ物件は値段が高く、手が出せないケースが多い

マネ男

マネ男一口に持ち家といっても、「マンションと戸建て」「新築と中古」でも違いがありますよね?

土屋剛(FP)おっしゃるとおりです。

別の記事でそのあたりも深堀りしているので、参考にしてくださいね。

賃貸のメリット・デメリット

賃貸は「ライフスタイルや社会情勢に応じて、住む場所や住居費を自由に変更したい方にオススメ」の住まい方です。

メリット

- 転職・収入や家族の増減・社会情勢の変化に住まいを合わせられる

- 建物のメンテナンスや管理を気にしなくていい

- 駅チカ物件が多くあり、交通の便が良い土地に住みやすい

- 災害や騒音などのトラブルに見舞われた際に、簡単に引っ越しができる

デメリット

- 老後に収入が減ってしまっても、家賃を払い続ける必要がある

- 大幅な改装やリフォームは自由にできない

- 上下階への住民に配慮して暮らす必要がある

- 住み替え費用や更新料がかかる

- ファミリー用の物件は少なく、あっても割高もしくは条件が悪いケースが多い

マネ子

マネ子この先どうなるかなんてわからないし、賃貸のほうが対応しやすそう!

FP土屋そうですね。

ただし、賃貸の場合は、老後の住居費問題があるので注意が必要になります。

現役世代の間に、家賃を払いながら老後資金を貯めるのは簡単なことではないので、そのあたりもよく検討しましょう!

土屋剛(FP)

土屋剛(FP)では次に、一体「どれだけの人」が「何歳のとき」に持ち家を取得しているかについて紹介していきます。

データから分かる!住宅購入の年齢と持ち家取得率

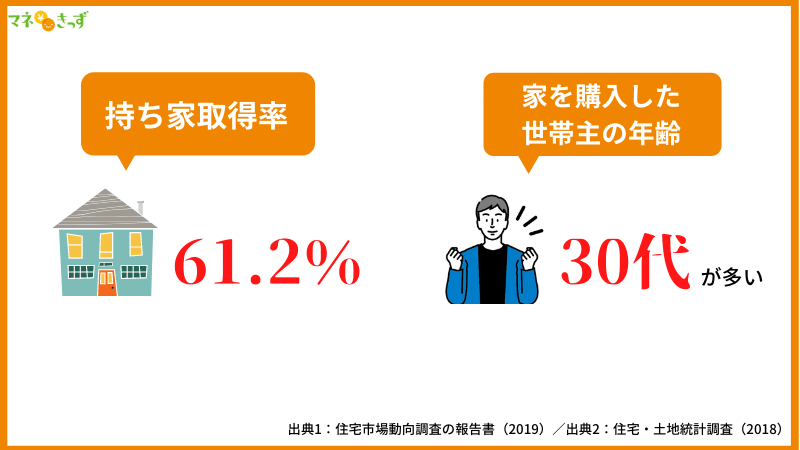

国土交通省が公表している「住宅市場動向調査の報告書(2019)」によれば、持ち家を初めて購入した世帯主の平均年齢は、

- 注文住宅:39.1歳

- 分譲戸建て:36.8歳

- 分譲マンション:39.4歳

- 中古戸建て:42.8歳

- 中古マンション:44.8歳

です。(※建て替えや住み替えを除く)

割合としては、全体的に30代での購入がもっとも多くなっています。

また、総務省の「住宅・土地統計調査(2018)」によれば、持ち家の取得率は「61.2%」

現時点では、若干持ち家派が多いようです。

FP土屋では次にこの結果をふまえて、子供がいる世帯が持ち家を検討するのにオススメのタイミングをFP視点で紹介してきます。

子供がいる世帯にオススメの持ち家購入タイミング4選

持ち家の購入タイミングは、大前提として社会情勢によって異なります。

なぜなら、

- 不動産の物件相場が安いのか、高いのか

- 金利が低い時期か、高い時期か

によって、どのタイミングで住宅を購入するかの判断ポイントが大きく変わってくるからです。

ただし、新型コロナが突然流行したように、将来的な社会情勢を完全に予測するのは不可能。

社会軸だけで考えていると、いつまでも購入のタイミングを決められません。

そのため、基本的には自分軸で購入するタイミングを考えて、ライフプランを立てるのがオススメです。

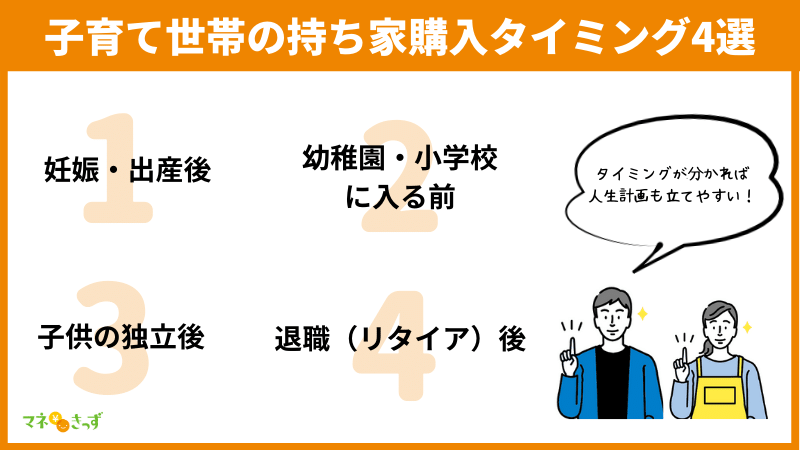

その上で、現時点で子供がいる世帯にオススメの持ち家購入タイミングは、

- 妊娠・出産後

- 子供が幼稚園・小学校に入る前

- 子供が独立した後

- 退職(リタイア)後

の4つになります。

土屋剛(FP)それぞれどういうことか、詳しく解説しますね!

妊娠・出産後

まずは、「妊娠・出産後」のタイミングをオススメします。

なぜなら、FP相談を受ける中で、

- 夫婦2人で住んでいた家だと、子供を育てるのには狭い

- 保育園に入る前に、育児に適した生活環境を整えておけば良かった

というご意見をよく聞くからです。

また、早い段階で持ち家を購入することで、住宅ローンの支払期間を長く取れるので、

- 今後持ち家を購入するつもりの方

- 少し高めの家賃を支払っている方

- 社宅や家賃補助がない方

は早めに家を購入したほうが、繰り上げ返済も考えなくてよいので楽でしょう。

今は低金利時代なので、頭金を貯めるよりも早く購入したほうが良いパターンも多いです。

ただし、子どもが生まれてすぐのタイミングでは、まだ今後のライフスタイルが定まっていない点に注意!

土屋剛(FP)購入する場合は、今後の人生の変化に対応しやすい無理のない金額の物件を選ぶのがポイントですよ!

妻と夫の両方が外に働きに出ている共働き世帯は、物件価格に比重をおきすぎると、結果的に損をしてしまうケースも多いので注意!

物件価格を抑えるために通勤の便が良くない家を購入してしまうと、共働きを継続しにくくなります。

(例)年収300万円の配偶者が、仕事先が遠く育児や家事との両立が大変になり仕事をやめると「生涯で9,000万円の損失」になります。

子供が幼稚園・小学校に入る前

次にオススメなのが、子供が「幼稚園・小学校に入る前」のタイミングです。

個人差はありますが、

- 子供がいる新しい生活スタイルに慣れてきている

- 家族の増減など、今後の見通しが立てやすい

- 住宅ローンの返済期間も十分にあるケースが多い

- 子供を転園・転校させる必要がない

といったメリットがあります。

土屋剛(FP)ある意味で、もっとも持ち家を購入するのにバランスが取れた時期だといえますね。

私立の小学校・中学校の場合は、学区が関係ないので入学後も引っ越しがしやすいです。

学校から離れた土地でなければ、転校をさせずに持ち家を購入することもできますよ!

- 公立でも転校せずに学区外への引っ越しが可能な地域もあります。詳しくはお住まいの市区町村に問い合わせてみましょう!

子供が独立した後

3つ目にオススメのタイミングは、「子供が独立した後」です。

夫婦2人だけで住む持ち家を探せばいいので、

- 広い家を選ぶ必要がなく、物件価格を抑えやすい

- 育児や子供の生活に配慮した家選びをしなくていい

- 購入が遅い分、建物の老朽化をあまり気にしなくても良い

といったメリットがあります。

ただし、子供が独立する年齢を考えると、住宅ローンを長期間組むのは難しいです。

土屋剛(FP)子供が独立するまでに、生活費を抑えて住宅資金を確保する必要があるので注意をしてください。

退職(リタイア)後

最後にオススメしたいのが、退職(リタイア)後です。

- 老後の生活に配慮したキレイな家に住める

- 夫婦2人で住める広さの家を選べばいいので、物件価格を抑えられる

- 購入が遅い分、建物の老朽化を気にしなくても良い

- 通勤がないので、駅チカ物件にこだわらなくて良くなる

などのメリットがあります。

ただし、こちらは年齢的に住宅ローンを組むのが厳しいです。

老後のために家賃を払いながら、将来家を現金で購入できるようにお金を貯めなくてはなりません。

数千万円のお金が貯まるまで、ひたすら節約というのも、会社員の人生としては少し切ない気もしますね…。

一方で「現役時代は、仕事が忙しくてほとんど家にいなさそうだから持ち家は必要ない」というケースであれば、退職後に住居を得るという考え方もできます。

土屋剛(FP)様々なパターンから、ご夫婦の価値観やライフスタイルに適した持ち家を購入するタイミングを検討してくださいね!

結論:子供がいる世帯は持ち家or賃貸どっちにするか

では最後に、子供がいる世帯は持ち家と賃貸のどちらが良いかについて簡単におさらいしてきます。

持ち家と賃貸どちらがお得になるかは、ライフスタイルによって異なります。

基本的には、

- 1つの場所に長く住み続ける場合は「持ち家」

- そのときの状況にあわせて、住む場所や住居費を変更したい方は「賃貸」

を選んだほうがお得になるケースが多いです。

住居を選ぶ場合には、

- 親世代から刷り込まれた常識は捨てる

- お金の面だけで損・得を考えない

- 人生100年時代で考えて総住居費を比較する

ようにしましょう!

家を購入している人の割合は、全体で約6割。年代は30代が多いようです。

子供がいる世帯が持ち家を検討する場合は、社会情勢の変化を感じ取りながら自分軸で判断した上で

- 妊娠・出産後

- 子供が幼稚園・小学校に入る前

- 子供が独立した後

- 退職(リタイア)後

の4つのタイミングで住宅購入を検討するのがオススメでしょう!

社会情勢やライフスタイルは日々変化しているので、持ち家と賃貸どっちがお得かを考えるのは非常に難しいです。

しかし、大切なのはいつでも対応できるように

- 住宅情報について、アンテナを張っておくこと

- ご夫婦で今後のライフプランを立てて動くこと

の2つになります。

仕事や育児で忙しいし、「今後のライフプランを自分で立てたり、こまめに住宅情報をチェックするなんてムリだよ!」という場合には、FP相談をご活用ください。

土屋剛(FP)ご家庭に合わせて、金融のプロ視点から個別のアドバイスをいたします!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)