こんにちは。子育て世帯を中心にFP相談にのっている土屋です。

今回は、「子育て世帯のマンション購入」というテーマで、実際に相談者さまからお話いただいた内容を元に金融のプロ視点で解説していきます。

具体的には、

- 子育て世帯がマンションを購入するのは辛いって噂だけど本当?

- 騒音に対する苦情って実際どれくらいあるの?

- 老後の住居費って戸建てと比べてどうなの?

- 子供が独立した後にマンションって売れるの?

という疑問をお持ちの方の参考になれば幸いです。

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

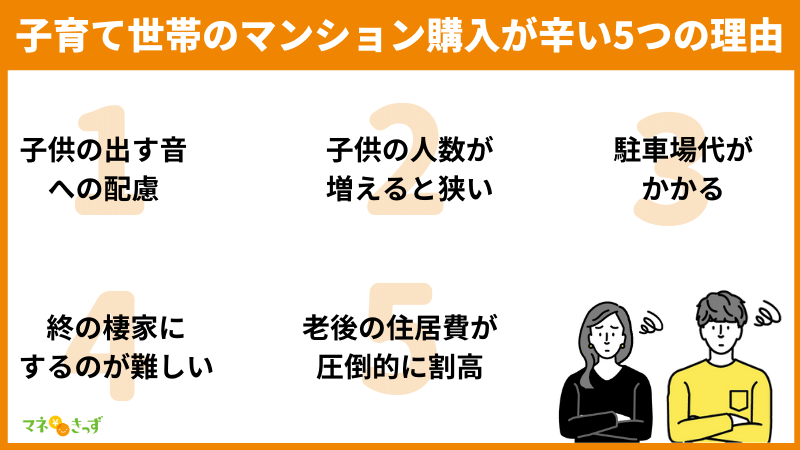

子育て世帯のマンション購入が辛いとされる5つの理由

子育て世帯のマンション購入が辛いとされる理由は、

- 子供の出す音への配慮が必要

- 子供の人数が増えると狭く感じる

- 車が必要な場合は駐車場代がかかる

- 終の棲家にするのが難しいケースがある

- 老後の住居費コストが圧倒的に割高

の5つが大きく関係しているように感じます。

1つずつ詳しくお話していきますね。

子供の出す音への配慮が必要

まずは「子供の出す音への配慮が必要」な点が、マンションでの子育てが辛いといわれる理由になります。

これは、子育てをしているママ・パパが1番心配されるポイントですね。

マネ美

マネ美たしかに…。ママ友の間でも苦情がきたって話を聞くことがある。

土屋剛(FP)

土屋剛(FP)集合住宅ならではのお悩みですよね。

実際にデータをみて、どのくらい苦情が出ているのかを確認してみましょう。

データ検証!生活騒音の苦情割合

- 1:2位は同率

- 2:出典:環境省|平成28年度 生活騒音の発生源内訳(全国)

生活騒音への苦情は、全体で年1,308件になります。

その中で、人の声・足音に対する苦情は13%(年171件)なので、データだけを見るとそこまで「子供の出す音」への苦情は多くないことがわかります。

ただし、これらはあくまでも市区町村に苦情の届け出が出された件数です。

基本的には、「直接」または「管理会社」へ苦情がいくことが多いので、表面に出てこない数字があると考えるのが自然でしょう。

もし子育て世帯の方がマンション購入を検討される場合には、

- 住民にファミリーが多いか(お互い理解し合えるか)

- マンションの掲示板に騒音注意の張り紙がないか

などを事前調査してから決めるのがオススメですよ!

子供の人数が増えると狭く感じる

次に「子供の人数が増えると狭く感じる」点が、マンションでの子育てが辛い理由にあげられます。

というのも、マンションを購入した相談者さまが戸建てに住み替える理由として多いのが”狭い”というものだからです。

購入時点ですでにお子さまの人数が確定している場合は、問題ないかもしれません。

しかし、購入後にお子さまが誕生されて2人以上になると、2LDKや3LDKの間取りでは子供1人につき1部屋が用意できず、手狭に感じる場面が多いようです。

マネ太

マネ太たしかに…。

特に異性の兄弟の場合は、それぞれ1部屋必要になりそうだな。

土屋剛(FP)

土屋剛(FP)そういった意味で、マンション購入は、今後のライフプランがある程度固まってから考えたほうが良さそうですね!

車が必要な場合は駐車場代がかかる

3つ目は、「車が必要な場合は駐車場代がかかる」点です。

最初から、「駅チカ物件を選ぶし車を所有する予定はない!」と決めているご家庭は、特に問題はありません。

しかし、

- 買い出しに車が必要

- 子供と電車で移動するのは大変

- 車が趣味だし所有しておきたい

という理由で車を手放す予定がない方は、マンションの購入に注意をしたほうが良いでしょう。

マンションでは、駐車場代を取られるのが一般的です。

いつまで車を所有するかにもよりますが、毎月の固定費として家計を大きく圧迫する可能性があります。

(例)月1.5万円の駐車場を借りた場合

| 借りた年数 | 駐車場代(総額) |

|---|---|

| 10年 | 180万円 |

| 20年 | 360万円 |

| 30年 | 540万円 |

| 40年 | 720万円 |

マネ美仮に35歳~75歳まで駐車場を借りたら、住居費とは別に720万円も用意しなきゃいけないのね。

土屋剛(FP)その点、戸建ては駐車場代が無料ですから。

車が必要なご家庭の場合、金銭的に考えるとお得度は戸建てに軍配が上がりますね!

終の棲家にするのが難しいケースがある

4番目が「終の棲家にするのが難しいケースがある」点です。

マンションは、

- 建物の修理

- 敷地内の整備

などの費用をマンション住民全員で毎月支払っている、「修繕積立金」から捻出します。

しかし、

- お金がなく修繕積立金が支払えない人

- 老人ホームに入るなど、引っ越しをして管理を放棄してしまう人

- 親から相続しても、空き家にして修繕積立金を支払わない人

などが増えると、修繕積立金が足りなくなり、修繕を実施できなくなってしまうのです。

その際に、住み心地が著しく低下し廃墟化した状態になると、

⇒「誰も引っ越してこない(売れない)」

⇒「残りの住民が別の場所に引っ越してしまう」

といった悪循環に陥ります。

当然修繕できない状態が続くので、住み続けられる状態を死ぬまで維持するのが難しくなってしまうのです。

戸建ては、ご家庭の判断だけで修繕や建て替えを行えるのが大きなメリットです。

マンションは多くの住民の合意を得なければ、修繕や建て替えができません。

ご家庭だけで修繕や建て替えの意思決定ができないリスクをよく考慮してから、マンション購入を検討しましょう。

老後の住居費コストが圧倒的に割高

5番目が「老後の住居費コストが圧倒的に割高」な点です。

一番大事なポイントと言える部分なのに、なぜか物件価格ばかりを見て”戸建てより安いから”と、マンションを選ぶ人も多いです。

しかし、老後のことを考えると

- 管理費

- 修繕積立金

がマンション購入における最大の損失ポイントになります。

戸建てであれば、住宅ローン完済後の固定費は「固定資産税」のみです。

もちろん修繕費を貯める必要はあります。

しかし、ご家庭のタイミングで必要な箇所のみを修繕するなど調整ができます。

一方でマンションは、住宅ローン完済後も生涯「固定資産税」+「管理費・修繕積立金」を毎月必ず支払わなければなりません。

老後の収入が落ちた状態で、この負担をまかなうのは厳しいケースが多いでしょう。

戸建てでもマンションでも、現役時代に老後の修繕費(リフォーム代)を貯めておくのが重要です。

特にマンションは、修繕の内容やタイミングを自分だけで決められないので注意!

購入時には、将来の大規模修繕に備えて、長期的な計画がしっかり立てられているマンションかどうかをチェックしたほうが良いでしょう。

土屋剛(FP)では次に、戸建てとマンションで老後の住居費はどれくらい差がでるのかを紹介していきます。

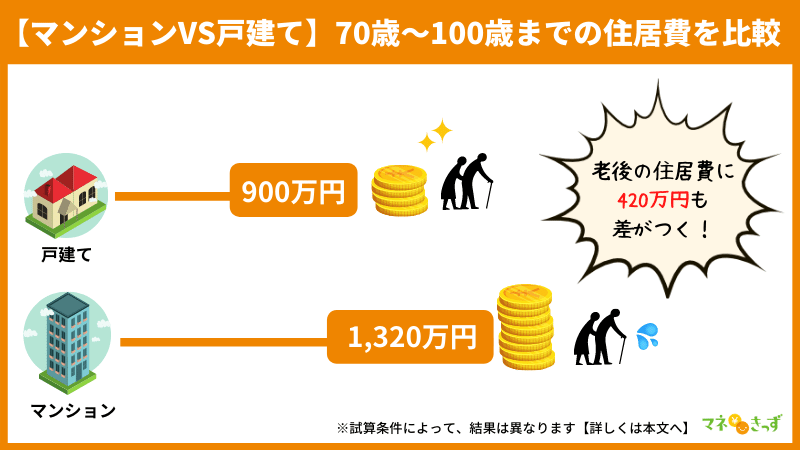

【マンションVS戸建て】70歳~100歳までの住居費

「子供がいる世帯は持ち家or賃貸どっち?カモられないための3つの新常識」の中でも紹介した内容ですが、これからは人生100年時代です。

2018年時点で女性の2人に1人が90歳まで生きている時代なので、長生きすることを考えて、住宅を購入しなければなりません。

その上で、「新築マンション」と「新築戸建て」の70歳~100歳までの老後住居費を比較すると、以下のような結果になります。

前提条件

- 妻または夫が100歳まで生きることを想定

- ローンを70歳で完済した後の総住居費で計算

- 車は70歳から乗っていない場合で想定

- 東京通勤圏の駅から徒歩10分以内の物件を想定

結論

戸建てはマンションよりも、総額420万円もお得になる

内訳

| マンション | 戸建て | |

|---|---|---|

| 管理費+修繕積立金 | 900万円 | - |

| 固定資産税 | 300万円 | 300万円 |

| リフォーム代 | 120万円 | 600万円 |

| 総額 | 1,320万円 | 900万円 |

- 1:管理費+修繕積立金は月2.5万円×12ヶ月×30年を想定

- 2:固定資産税は老後で下がっていることを考えて、平均年10万円×30年を想定

- 3:戸建てリフォームは老後200万円を3回、マンションは内装のみ

- 4:試算条件によって、総額は異なります

マネ太年金暮らしになってから、住居費に420万円も差がつくのは辛いな

土屋剛(FP)住民が減ると修繕積立金が増額される場合もあります。

マンションを購入する場合は、「現役時代に老後資金を多めに確保」しておくのが安心ですね。

子供の独立後にマンションを売ったり貸したりできる?

マネ美

マネ美子供が独立したら、安い賃貸に住み替えるのはどうかしら?

マネ太

マネ太たしかにそれなら、老後の管理費や修繕積立金は気にしなくていいな!

土屋剛(FP)問題は、本当にそのときに売ったり貸したりできるかという点ですね。

今後、

- 「空き家問題」や「人口減少」で住宅が余っていく

- ライフスタイルの変化でファミリー物件が必要とされなくなる

未来がくると言われています。

その際に、いわゆる「資産価値が高い」と言われる物件でないと、築年数が25年~35年経ったマンションを売ったり貸したりするのは難しいでしょう。

また、現時点で資産価値が高いと言われている場所でも、今後価値が落ちない保証はありません。

マネ太えぇ~!じゃあ、マンション購入はやっぱりやめたほうがいいのかな?

土屋剛(FP)

土屋剛(FP)いえいえ、もちろんマンションを購入するメリットもありますよ。

この次に詳しく紹介していきますね。

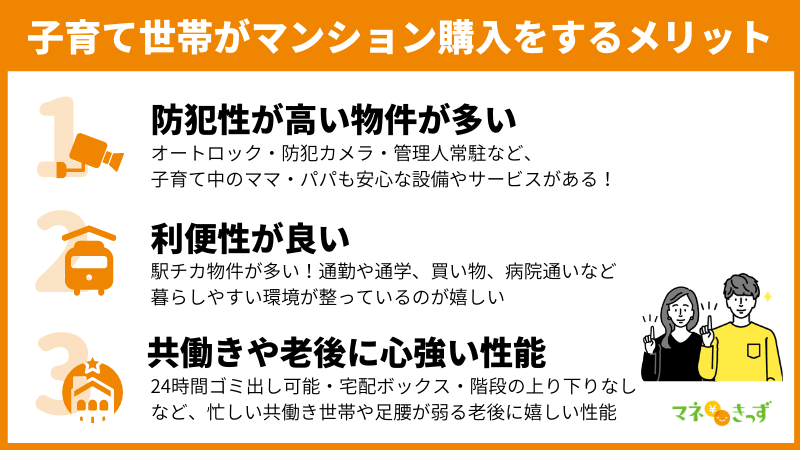

辛いだけじゃない!子育て世帯がマンションを購入するメリット

子育て世帯がマンションを購入するメリットは、大きく

- 防犯性が高い物件が多い

- 利便性が良い

- 共働きや老後に心強い設備がある

の3つがあります。

土屋剛(FP)どういうことか、詳しく解説しますね!

防犯性が高い物件が多い

まずマンションの大きなメリットになるのが、「防犯性が高い物件が多い」点です。

- 入り口がオートロックになっている

- 管理人が常駐している

- 防犯カメラが設置されている

- 高層階に住めば窓から侵入されにくい

など、戸建てにはない設備やサービスが充実しています。

実際に警察庁の住まいる防犯110番によれば、侵入窃盗の発生場所は戸建てのほうが多いことがわかっています。

- 戸建て:43.9%

- 共同住宅(3階建て以下):10.7%

- 共同住宅(4階建て以上):4.1%

⇒戸建てはマンションに比べて、圧倒的に犯罪リスクが高い

つまり、お子さまの安全が気になる方にとって、マンションの防犯性は大いに魅力的なポイントになるといえるのです。

利便性が良い

次にマンションのメリットになるのが「利便性が良い」点です。

マンションは戸建てに比べて、”利便性が良い=駅チカ物件”が多くなります。

子育て世帯に必須の

- 病院

- スーパー

- 商業施設

- 通勤・通学のしやすさ

などが充実した環境で暮らせる可能性が高いでしょう。

マネ美

マネ美わたしたちみたいな共働き世帯は、通勤の負担が少ない立地だと嬉しいわね!

マネ太通勤時間が減れば、仕事へのモチベーションも上がるし。

副業をはじめて、「収入を増やしたり維持したりしよう!」という余裕も出るよね。

さらに将来的に人口が減少した際にも、駅周辺はすたれにくい傾向が強いです。

長期的に考えても、生活しやすい環境が整っている中で暮らせる可能性が高いでしょう。

共働きや老後に心強い設備がある

3つ目は「共働きや老後に心強い設備がある」点です。

マンションは戸建てに比べて、

- 24時間ゴミが出せる

- 宅配ボックスがある

- ディスポーザー(生ゴミ処理機)がついてる

など、忙しい共働き世帯に嬉しい設備が整っている物件が多くあります。

家事動線も短いので、日々の負担も少ないです。

さらに、昨今はバリアフリーな造りになっている物件も多いので、老後も暮らしやすいのが大きいメリットだと言えます。

- 戸建てに比べて断熱性能が高いから、ヒートショックも起きにくい

- 階段を上り下りする手間がない

- 夫婦だけになっても、持て余さない広さ

なども、年を重ねてから暮らすのに嬉しいポイントですね!

結論:子育て世帯のマンション購入はリスクを考慮しないと辛い

それでは最後に、子育て世帯がマンション購入する際に重要なポイントを簡単にまとめていきます。

子育て世帯のマンション購入が辛いとされる理由は、

- 子供の出す音への配慮が必要

- 子供の人数が増えると狭く感じる

- 車が必要な場合は駐車場代がかかる

- 終の棲家にするのが難しいケースがある

- 老後の住居費コストが圧倒的に割高

の5つが関係していました。

70歳~100歳までの間で比較しても、マンションは戸建てに比べて「420万円」も多く住居費を用意しなければなりません。

一方で、

- 防犯性が高い物件が多い

- 利便性が良い

- 共働きや老後に心強い設備がある

といったマンション特有のメリットもあります。

もしマンション購入を検討される場合には、長期的に住み続けるリスクを考慮した上で選ぶのがオススメでしょう。

以上、子育て世帯のマンション購入についてお話しました。

戸建てでもマンションでも、これからの時代は100年生きることを前提に家選びをしなくてはなりません。

土屋剛(FP)余裕を持った暮らしができるように、早い段階からライフプランを立てて、計画的にお金を運用していきましょう!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)