突然ですが、みなさんは何歳まで働くことを前提にライフプラン(人生計画)を立てていますか?

マネ美

マネ美定年が60歳だから、60歳まで働こうかな?

マネ太

マネ太住宅ローンのことも考えて、65歳で現役を引退するつもり!

このように、考えている方も多いと思います。

しかし、これからの日本で60~65歳の定年退職はあまり一般的ではなくなるかもしれません。

というのも、2021年4月には「70歳定年法」と呼ばれる高年齢者雇用安定法の改正が行われたからです。

マネ太

マネ太えっ!70歳定年法って何?

70歳までみんな働かなきゃいけなくなるってこと!?

土屋剛(FP)

土屋剛(FP)いえ、そういうわけではありません。

ただ、今回の改正点をしっかり知っておかないと

・老後の資産形成

・今後の働き方

を考える際に損をしてしまうことがあります。

そこで本記事では、「これからの日本の定年退職について」以下の順にざっくり分かりやすく紹介していきます!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

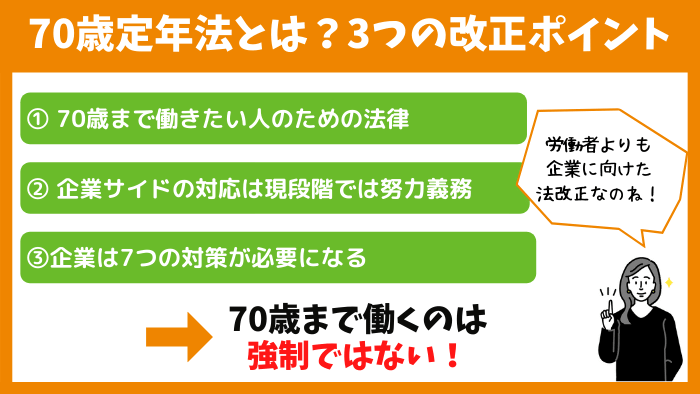

【2021年4月から】70歳で定年退職?3つの改正ポイント

2021年4月に施行された「70歳定年法」とは、

- 70歳までの継続雇用を希望する人のための法律

- 企業サイドの対応は現段階では努力義務

- 企業は65歳以上も働きたい人のために7つの対策をする

といった3つのポイントを持つ、高年齢者雇用安定法内で法改正された新たなルールのことです。

土屋剛(FP)

土屋剛(FP)それぞれ詳細はこの後に、一つひとつお話していきますね。

①70歳までの継続雇用を希望する人のための法律

70歳定年法は、「70歳までの継続雇用を希望する人のための法律」です。

重要なのは、”70歳までの継続雇用を希望する人のための”という部分で、

- 全国民が

- 強制的に

- 70歳まで働かなければならない

という法改正ではないので、ご安心ください!

土屋剛(FP)企業側に「65歳以上の人も70歳まで働ける環境を整えてくださいね」といった意味合いで改正されたのが、今回の70歳定年法になりますね。

②企業サイドの対応は現段階では努力義務

70歳定年法での企業サイドの対応は完全義務化されたわけではなく、現段階では「努力義務」になっています。

つまり、企業が必ず70歳まで雇用しなければならないという法改正ではありません。

ただし、この次に紹介するような「65歳以上も働きたい人への7つの対策」のいずれかを準備・検討することが企業側には求められるようになります。

努力義務を果たさなくても、現段階で罰則はありません。

ただし、行政指導の対象になるケースがあります。

③企業は65歳以上も働きたい人のために7つの対策をする

今回の70歳定年法では、企業側に以下のような努力義務が課せられました。

- 定年制度を廃止する

- 定年の年齢を延長する

- 契約社員などの形で再雇用する

- 他企業への再就職を支援する

- フリーランス契約のための資金提供

- 起業支援

- 社会貢献活動参加への資金提供

ちなみに、2025年には希望者が65歳まで働けるように、1~3までの対策が日本の全企業に完全義務化されます。

2021年4月の法改正で追加されたのは、4~7の内容です。

具体的には、65歳以降も同じ職場で働き続けるのではなく一旦退職をして、

- 元勤務先と業務委託契約を結んで、フリーランスとして仕事をする

- 元勤務先から資金提供を受けて、起業をして別の仕事をする

など、従来とは異なる働き方ができる内容になっています。

マネ太なるほどね。

じゃあ希望しなければ、60歳でも65歳でも仕事はやめられるってことだね!

土屋剛(FP)そうですね。現時点でも希望をしなければ何歳でも仕事はやめられます。

ただし、今後はどんどん定年制度の廃止や定年退職の年齢が引き上げが進んでいきそうですね。

マネ美

マネ美つまり、結局は日本人の労働期間は長くなるってこと?

土屋剛(FP)法改正の流れをみていると、そういうことになります。

詳しくは、この後に説明しますね。

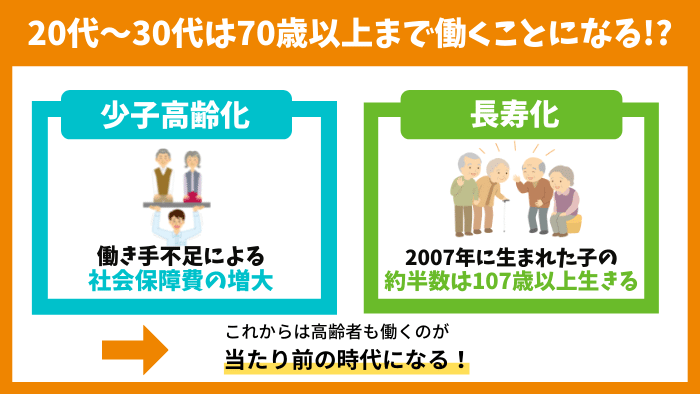

今の20代~30代は70歳以上の定年退職時代がやってくる!?

今の20代~30代は、

- 70歳以上が定年退職になる

- 定年制度がなくなり、ほぼ生涯労働になる

可能性が極めて高いです。

というのも、定年の歴史を振り返ってみると、約50年かけて定年退職年齢が15年も延びたからです。

- 1970年代:55歳

- 1986年:60歳定年が努力義務化(1998年義務化)

- 2000年:65歳定年が努力義務化(2025年義務化)

- 2021年:70歳定年が努力義務化(今後、義務化される可能性が高い)

日本は少子高齢化が進む中で、社会保障制度を維持するために働き手を増やさなければなりません。

つまり、今の20代~30代は老後も自分で働いて自分の老後資金を賄うことになる確率が非常に高いです。

また、海外の研究では、2007年に日本で生まれた子供の約5割が107歳より長く生きると推計されています。※1

1970年の平均寿命69.84歳からこれだけ寿命が延びていくことを考えると、定年制度の廃止や定年退職年齢の引き上げは自然なことなのかもしれません。※2

とはいえ、

マネ太生涯働くのは嫌だ!どうにかならないの?

マネ美70歳以上で定年退職するとしたら、どんな人生計画を立てたほうがいいんだろう?

など、老後への不安を覚えた方も多いかもしれません。

土屋剛(FP)そういった方のために、FP視点で「70歳以上の定年退職時代への2つの対策」をまとめてみました。

この次に詳しく紹介しているので参考にしてみてくださいね!

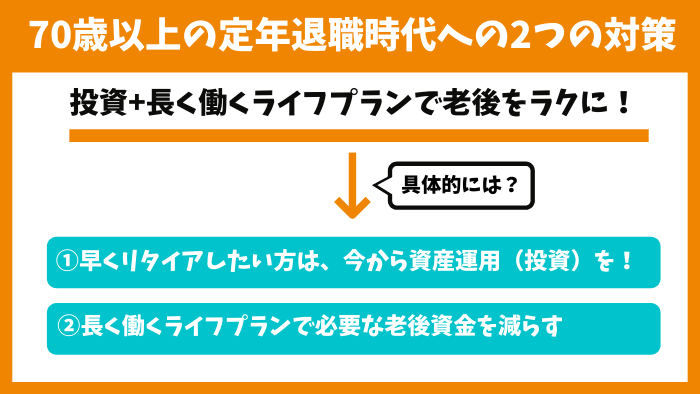

【20代~30代必見】70歳以上の定年退職時代への2つの対策

20代~30代の方で、70歳以上の定年退職時代に備える場合には、

- 早くリタイアしたい方は資産運用(投資)を始める

- 長く働くライフプランで、必要な老後資金を減らす

の2つの対策を意識して、ライフプラン(人生計画)を立てるのがおすすめです。

土屋剛(FP)それぞれの対策方法について、詳しく紹介していきますね!

①早くリタイアしたい方は資産運用(投資)を始める

マネ太死ぬまで働き続けるなんて、嫌だ!

マネ美早くリタイアして、老後はゆっくり過ごしたい。

という方は、資産運用(投資)を始めるのがおすすめです。

なぜなら、貯金ではなく投資で今からお金を運用して増やしていけば、老後資金をしっかり確保でき早めにリタイアする生活を手に入れるのも可能だからです。

- 毎月5万円貯金×30年=約1,800万円

- 毎月5万円投資(3%で運用)×30年=約3,146万円※

→貯金・投資で貯まる資産の差は、約1,346万円

- 当該数値はあくまでもシミュレーションであり、将来の成果を約束するものではありません。

- 期待利回りは、再投資され、複利計算を行ったものです。

- 申込手数料、税金等は控除しません。

20代~30代は、今の高齢者のような充実した保障制度が受けられない代わりに、たくさんの時間があります。

つみたてNISAやiDeCoなど、今までにないほど初心者でも投資しやすい環境がそろってきているので、ぜひ時間を味方につけて老後資金を増やしてみてくださいね!

②長く働くライフプランで、必要な老後資金を減らす

マネ美投資を始めたいけど、資産運用に回せる余裕資金が少ない。

マネ太仕事をやめても暇だし、65歳以上も働き続けたい!

という方は、「65歳から無職になる」前提を捨てることで、老後に必要になる資金を大幅に減らせます。

というのも、『老後の蓄えがない場合の4つの対処法!貯金ゼロのリスクと貯め方をFPが解説』の記事でも説明しましたが、金融庁の試算では

- 夫(65歳)・妻(60歳)時点で無職になり

- 夫(95歳)・妻(90歳)まで2人とも生きている場合

- 公的年金だけでは約1,980万円が不足する

というデータが出ています。

つまり、仮に65歳以降も夫婦ともに何かしらの形でお金を稼げば、必要な老後資金は格段に減少するのです。

マネ美そんなこといっても、65歳以降に働く元気が残ってるのかな?

土屋剛(FP)個人差はありますが、日本老年医学会によれば、

・国民の栄養状態の改善

・公衆衛生の普及

・医学の進歩

など様々な影響で、現在の高齢者はここ20年で10歳ほど若返っているそうです。

マネ太なるほど!

昔の高齢者より今の高齢者のほうが元気なんですね。

土屋剛(FP)そうなんです。

なので、健康寿命と呼ばれる「健康で日常生活を支障なく送ることのできる期間」を延ばせば、65歳以降も働くのは難しくないと思いますよ!

マネ美

マネ美65歳以降も働きたかったら、「運動」「食事」「睡眠」「禁煙」「定期検診」あたりを今から意識して生活するのが重要なポイントになりそうですね。

結論:70歳以上の定年退職時代に向けて今から対策しよう

それでは最後に、70歳以上の定年退職時代に向けて重要なポイントだけを簡単におさらいしていきます。

2021年4月に施行された「70歳定年法」とは、

- 70歳までの継続雇用を希望する人のための法律

- 企業サイドの対応は現段階では努力義務

- 企業は65歳以上も働きたい人のために7つの対策をする

といった3つのポイントを持つ、高年齢者雇用安定法内で法改正された新たなルールのことです。

また、今の20代~30代は少子高齢化や長寿化の影響を受けて、

- 70歳以上が定年退職になる

- 定年制度がなくなり、ほぼ生涯労働になる

可能性が極めて高いです。

そのため、現役世代が人生100年時代の中で老後を楽しむためには、

- 資産運用(投資)で早くリタイアできる資金を確保する

- 健康管理を徹底して長く働き、必要な老後資金を減らす

2つのライフプランを意識するのがおすすめでしょう。

以上今回は、70歳以上の定年退職時代についてお話しました。

親世代と同じ想定でライフプランを組んでしまうと、現実とのズレが発生してしまうことも多いです。

土屋剛(FP)一度ライフプランを作った方も、時代や働き方の変化に合わせて、ライフプランの修正を検討してみてくださいね!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)