突然働けなくなったとき、

- 生活費はどうなる?

- 住宅ローンや教育費は払える?

と不安になる方は多いのではないでしょうか。

そんなときに、会社員や公務員など健康保険に加入している人の生活を支えてくれる制度が「傷病手当金」です。

ただし、

- いくらもらえるの?

- いつ振り込まれる?

- うつ病や適応障害でも対象?

- 退職したらどうなる?

など、わかりにくい点も多く、不安を感じやすい制度でもあります。

この記事では、傷病手当金の条件・金額・期間・退職前の注意点を、FP視点でわかりやすく解説します。

「今後の生活費は足りる?」「休職中に気をつけることは?」といった“お金と生活”の不安も含めて整理していきましょう。

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

傷病手当金とは?働けない間の生活を支える制度

傷病手当金は、病気やケガで働けなくなったときに、健康保険から支給される制度です。

会社員や公務員など、健康保険の被保険者本人が対象で、一定の条件を満たすと、休職中の生活費の一部を補うことができます。

まずは、

- どんな人が対象なのか

- 失業保険とどう違うのか

- どんな場合にもらえるのか

といった基本的な仕組みを整理していきましょう。

病気やケガで働けないときに受け取れる

傷病手当金とは、病気やケガで働けなくなったときに、生活費の一部をサポートしてくれる制度です。

会社員や公務員など、健康保険に加入している人が対象で、仕事を休んで給料が十分に支払われない場合に受け取れます。

たとえば、

- うつ病や適応障害で休職した

- 入院や手術で長期間働けない

- 自宅療養が必要になった

といったケースでも、条件を満たせば支給対象になります。

働けなくなると、収入が減る一方で、住宅ローンや家賃、教育費、生活費などの支払いは続きます。

傷病手当金は「治療に専念するための生活費を支える制度」と考えるとわかりやすいでしょう。

健康保険の被保険者本人が対象

傷病手当金を受け取れるのは、健康保険に加入している「被保険者本人」です。

主に対象となるのは、以下のような人です。

- 会社員

- 公務員

- 一定条件を満たして社会保険に加入しているパート・アルバイト

一方で、以下の人は原則対象外です。

- 自営業・フリーランス

- 国民健康保険のみ加入している人

- 健康保険の扶養に入っている家族

ただし、パートや時短勤務でも、社会保険に加入していれば対象になるケースがあります。

「正社員じゃないから無理かも」と思っていても、実際には受給できる場合もあるため、一度勤務先や加入している健康保険組合に確認してみることが大切です。

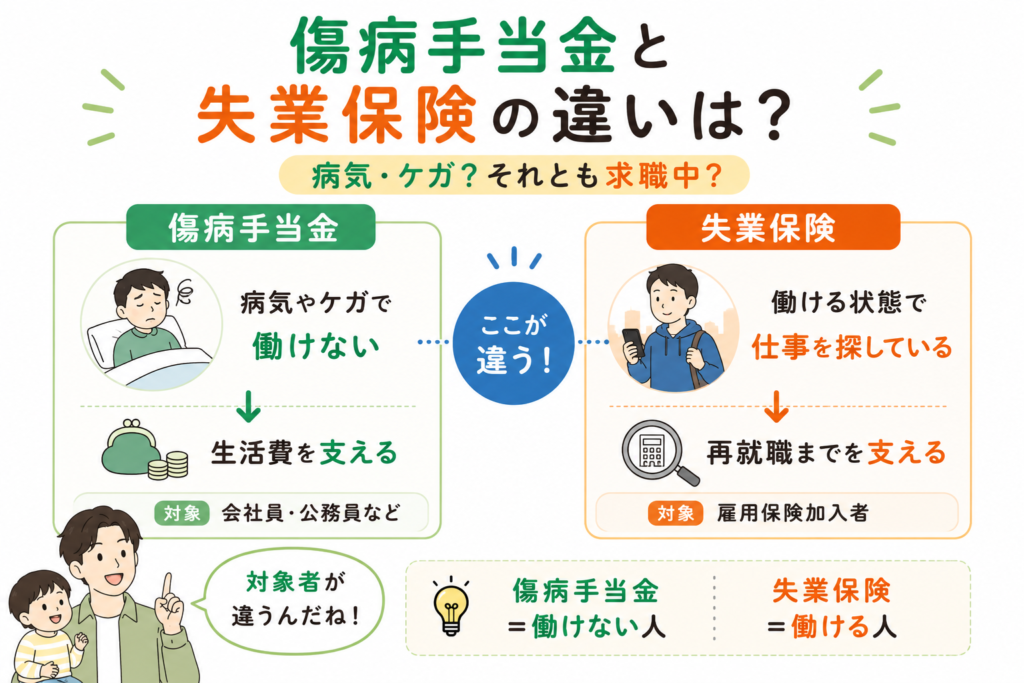

失業保険との違い

傷病手当金と混同されやすい制度に、「失業保険(雇用保険の基本手当)」があります。

大きな違いは、“働ける状態かどうか”です。

| 制度 | 対象 |

|---|---|

| 傷病手当金 | 病気やケガで働けない人 |

| 失業保険 | 働ける状態で仕事を探している人 |

つまり、傷病手当金は「今は働けない人」を支える制度で、失業保険は「働けるけれど仕事がない人」を支える制度です。

そのため、基本的には同時に受け取ることはできません。

特に注意したいのが、退職を考えているケースです。

体調不良のまま急いで退職すると、傷病手当金や失業保険の受け取り方に影響することがあります。

「とりあえず退職しよう」と判断する前に、

- 今は傷病手当金を優先した方がいいのか

- 退職時期を調整した方がいいのか

を整理することが大切です。

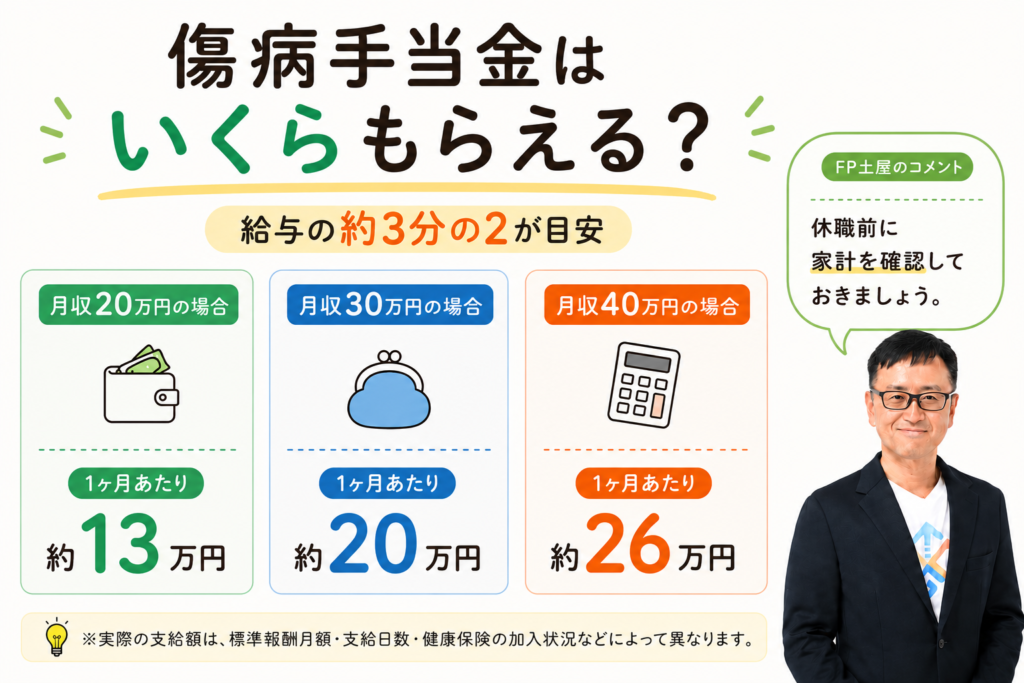

傷病手当金はいくらもらえる?支給額の目安

傷病手当金は、働けない間の生活を支える制度ですが、実際に気になるのは「毎月いくらくらい受け取れるのか」という点ではないでしょうか。

傷病手当金の支給額は、休職前の給与によって変わります。

ただし、働いていたときと同じ金額がもらえるわけではなく、実際には手取りが減るケースも少なくありません。

実際のFP相談でも、「傷病手当金があると聞いて安心していたけれど、思ったより収入が減って家計が苦しくなった」というケースは少なくありません。

まずは、傷病手当金の計算の考え方や、月収ごとの目安を確認していきましょう。

1日あたり「標準報酬月額の約3分の2」が目安

傷病手当金は、簡単にいうと「休職前の給与の約3分の2」が目安になります。

正確には、「標準報酬月額」をもとに計算されます。

標準報酬月額とは、毎月の給与を区分ごとに分けた健康保険上の金額のことです。

計算式は以下の通りです。

支給開始日前12か月の標準報酬月額の平均÷30日×3分の2

ただし、税金や社会保険料の影響もあるため、「今までの手取り」と完全に同じになるわけではありません。

そのため休職中は、

- 毎月の固定費はいくらあるか

- 今の貯蓄で何ヶ月生活できそうか

- 教育費や積立を一時的に調整する必要があるか

など、家計全体を一度整理しておくことも大切です。

ざっくり早見表(例:月収20万・30万・40万)

以下は、月収ごとの傷病手当金の目安です。

| 給与(月額)の目安 | 1ヶ月あたりの支給額目安 |

|---|---|

| 20万円 | 約13万円 |

| 30万円 | 約20万円 |

| 40万円 | 約26万円 |

- 実際の支給額は、標準報酬月額・支給日数・健康保険の加入状況などによって異なります。

例えば月収30万円の場合、傷病手当金の目安は約20万円です。

家賃や住宅ローン、教育費などの支払いがある家庭では、休職前より毎月10万円程度収入が減る可能性があります。

傷病手当金を受け取れるから大丈夫と考えるのではなく、休職前に家計への影響も確認しておくことが大切です。

ボーナスは含まれる?

休職中のボーナスが支給されるかどうかは、会社の就業規則によって異なります。

- 通常通り支給される

- 減額される

- 支給対象外になる

など、会社によって扱いが違うため、事前に確認しておくと安心です。

実際の相談でも、「ボーナスを前提に住宅ローンを組んでいたため、休職中に家計が苦しくなった」というケースがあります。

休職が長引きそうな場合は、毎月の支出を一度整理しておくと安心です。

パート・時短勤務でももらえる?

パートや時短勤務でも、健康保険に加入している「被保険者本人」であれば、傷病手当金の対象になる可能性があります。

たとえば、

- 週の勤務時間が一定以上ある

- 社会保険に加入している

などの条件を満たしている場合は、正社員でなくても受給できるケースがあります。

一方で、

- 扶養内パート

- 国民健康保険のみ加入している人

などは、原則として対象外です。

「パート・時短勤務中だから対象外だと思っていた」というケースもあるため、まずは給与明細や勤務先で、社会保険に加入しているか確認してみましょう。

傷病手当金をもらう条件

傷病手当金は、病気やケガで休職した人なら誰でも受け取れるわけではありません。

実際には、健康保険で定められた条件を満たす必要があります。

ただし、条件自体はそこまで複雑ではなく、

- 連続して仕事を休んでいること

- 働けない状態であること

- 休業中に十分な給与が出ていないこと

などが主なポイントになります。

また、

- 有給休暇を使っている間はどうなる?

- 少しだけ給与が出ている場合は?

- どんな病気やケガが対象になる?

など、迷いやすい点も少なくありません。

まずは、傷病手当金を受け取るための基本条件を確認していきましょう。

業務外の病気・ケガであること

傷病手当金の対象になるのは、「仕事以外」が原因の病気やケガです。

たとえば、

- 病気による入院

- 自宅療養が必要なケガ

- 精神的な不調

などで働けない場合は、対象になる可能性があります。

一方で、

- 通勤中の事故

- 仕事中のケガ

など、業務中や通勤中の原因によるものは、原則として労災保険の対象になります。

そのため、「会社を休んだから自動的にもらえる」というわけではなく、

- 健康保険の傷病手当金の対象か

- 労災保険の対象か

を分けて考えることが大切です。

連続3日休んだあと、4日目以降も働けないこと

傷病手当金を受け取るには、連続して3日間休んだあと、4日目以降も働けない状態が続いている必要があります。

なお、詳しい待期期間の考え方については、後ほど解説します。

休業中に給与が支払われていない、または傷病手当金より少ないこと

傷病手当金は、「休職中の生活費を補う制度」です。

そのため、休業中も会社から通常通り給与が支払われている場合は、原則として支給されません。

ただし、

- 給与が一部だけ支払われている

- 時短勤務で収入が減っている

などの場合は、傷病手当金との差額が支給されるケースもあります。

また、有給休暇を使って通常の給与が支払われている間は、傷病手当金は支給されません。

そのため、「有給を使い切ったあとに傷病手当金へ切り替わる」というケースもよくあります。

会社によっては、

- 休職制度

- 傷病休暇

- 給与補償制度

などがある場合もあるため、事前に確認しておくと安心です。

医師の証明が必要

傷病手当金を申請するには、「働けない状態である」と医師に判断してもらう必要があります。

申請書には医師が記入する欄があり、診察を受けたうえで作成してもらいます。

そのため、体調不良で仕事を休む場合は、自己判断だけでなく、早めに医療機関へ相談することが大切です。

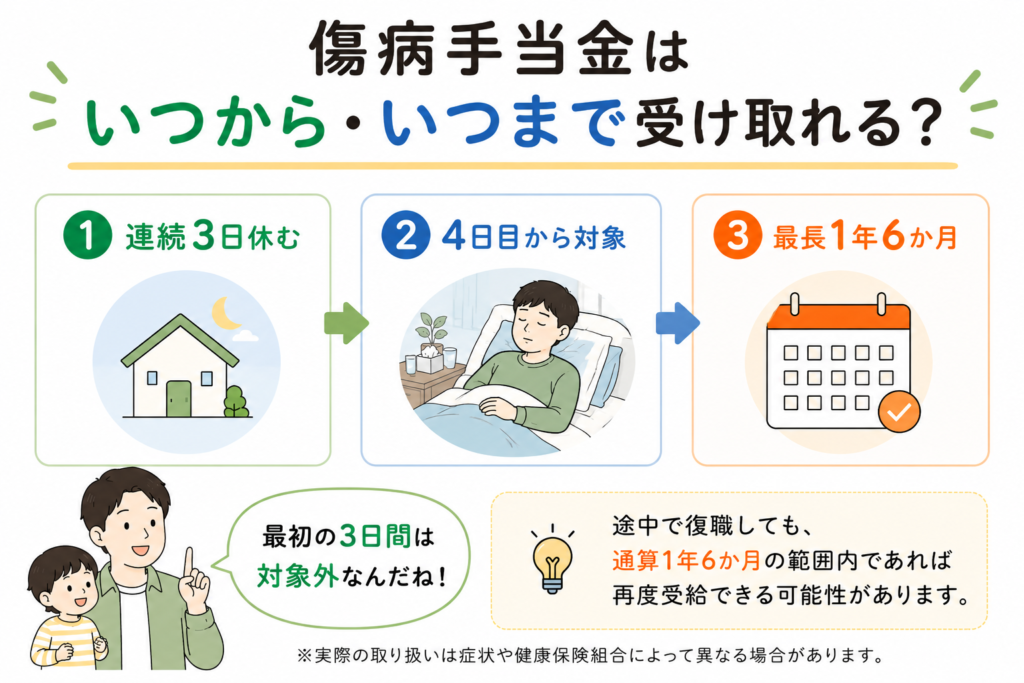

傷病手当金はいつから・いつまで受け取れる?

傷病手当金を検討するときに、多くの人が気になるのが、「いつからもらえるの?」「どのくらいの期間受け取れるの?」という点ではないでしょうか。

特に、休職が長引きそうな場合は、

- 貯蓄でどこまで生活できるか

- 復職のタイミングをどうするか

- 退職を急ぐべきか

など、不安を感じやすくなります。

まずは、傷病手当金の支給開始時期や、受け取れる期間の基本ルールを確認していきましょう。

最短で4日目から対象

傷病手当金は、仕事を休んだ初日からすぐにもらえるわけではありません。

まず、「連続3日間の待期期間」が必要になります。

この3日間には、

- 土日

- 祝日

- 有給休暇

も含めることができます。

そして、4日目以降も働けない状態が続いている場合に、傷病手当金の支給対象になります。

| 日数 | 状態 |

|---|---|

| 1〜3日目 | 待期期間 |

| 4日目以降 | 支給対象になる可能性 |

なお、待期期間は「連続した3日間」であることがポイントです。

途中で出勤すると、待期期間がリセットされる場合もあるため注意しましょう。

支給期間は通算1年6ヶ月

傷病手当金を受け取れる期間は、「通算1年6ヶ月」です。

以前は「連続1年6ヶ月」でしたが、現在は途中で復職した期間があっても、受給できる仕組みになっています。

たとえば、以下のような状況となった場合でも、残りの期間があれば再度受け取れる可能性があります。

半年休職

↓

いったん復職

↓

再び休職

つまり、「一度復職したら終了」というわけではありません。

ただし、実際の取り扱いは症状や健康保険組合によって異なる場合もあるため、不安な場合は加入している健康保険へ確認しておくと安心です。

途中で復職した期間はどうなる?

復職して「働ける状態」と判断された期間は、傷病手当金の支給対象外になります。

たとえば、

- 通常勤務へ戻った

- 短時間勤務を始めた

- 継続して働ける状態になった

などの場合です。

なお、実際の取り扱いは状況や健康保険組合によって異なる場合もあるため、不安な場合は事前に確認しておくと安心です。

傷病手当金はいつ振り込まれる?

傷病手当金を申請するときに、「いつ振り込まれるのか」が不安になる方も多いのではないでしょうか。

特に休職直後は、

- 収入が止まる

- 貯蓄が減っていく

- 生活費の支払いが続く

など、精神的な負担も大きくなりやすい時期です。

そのため、「どのくらいで入金されるのか」を事前に把握しておくことも大切です。

申請から振込までの目安

傷病手当金は、申請してすぐ振り込まれるわけではありません。

一般的には、申請から振込まで2週間〜1ヶ月程度かかることが多いです。

また、傷病手当金は「1ヶ月ごと」に申請するケースが一般的です。

そのため、基本的には以下のような流れになります。

①まず1ヶ月休職

↓

②申請書を提出

↓

③審査後に振込

休職直後は、最初の振込まで時間が空きやすいため、「すぐ入金されると思っていた」と感じる人も少なくありません。

生活費がギリギリになりそうな場合は、早めに会社や健康保険組合へ確認しておくと安心です。

会社・健康保険組合によって差がある

傷病手当金の振込時期は、加入している健康保険組合によって差があります。

たとえば、

- 協会けんぽ

- 企業の健康保険組合

- 共済組合

などによって、審査スピードや手続き方法が異なります。

また、

- 会社側の記入待ち

- 医師の記入待ち

- 書類不備がある

などでも、振込まで時間がかかる場合があります。

特に初回申請は確認項目が多く、通常より時間がかかるケースもあります。

振込が遅いと感じたときの確認ポイント

「なかなか振り込まれない」と感じた場合は、まず以下を確認してみましょう。

- 申請書は提出済みか

- 会社側の記入が終わっているか

- 医師の記入漏れはないか

- 健康保険組合で受付されているか

特に、「自分は提出したつもりでも、会社側で止まっていた」というケースは意外と少なくありません。

不安な場合は、会社の人事担当や健康保険組合へ早めに確認してみると安心です。

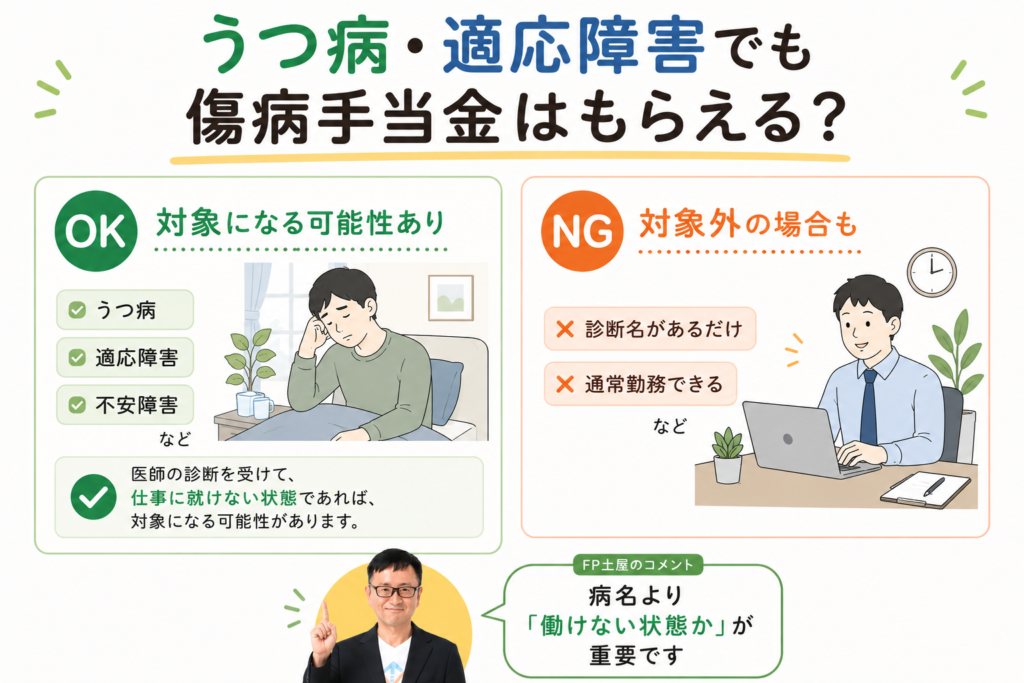

うつ病・適応障害でも傷病手当金はもらえる?

「うつ病や適応障害で休職した場合でも、傷病手当金はもらえるの?」と不安に感じる方も多いのではないでしょうか。

結論からいうと、うつ病や適応障害などの精神疾患でも、条件を満たせば傷病手当金の対象になります。

ただし、

- 診断名がついたら自動的にもらえる

- 少し体調が悪いだけでも対象になる

というわけではありません。

特にメンタル不調は、外見ではわかりにくいため、「本当に休んでいいのか」「甘えていると思われないか」と一人で抱え込んでしまう方も少なくありません。

まずは、精神疾患と傷病手当金の関係について整理していきましょう。

精神疾患も対象になる

傷病手当金は、うつ病や適応障害などの精神疾患でも対象になります。

実際に、

- うつ病

- 適応障害

- 不安障害

- パニック障害

などで休職し、傷病手当金を受け取っているケースも少なくありません。

ただし、診断名がついたら自動的に受給できるわけではありません。

傷病手当金では、「病名」そのものよりも、“働けない状態かどうか”が重視されます。

たとえば、

- 医師から休養が必要と判断されている

- 療養のために仕事を休んでいる

- 通常どおり勤務することが難しい

などの場合は、対象になる可能性があります。

一方で、「診断名はあるものの通常勤務ができる」と判断される場合は、支給対象にならないケースもあります。

無理に働き続けないことも大切

仕事を続けることが難しいと感じながらも、

- 職場に迷惑をかけたくない

- 収入が減るのが不安

- 休職に罪悪感がある

といった理由で無理を続けてしまう人も少なくありません。

しかし、症状が悪化すると回復まで長引くこともあります。

傷病手当金は、治療や療養に専念するための生活を支える制度です。

体調に不安がある場合は、一人で抱え込まず、まずは医師や勤務先へ相談してみましょう

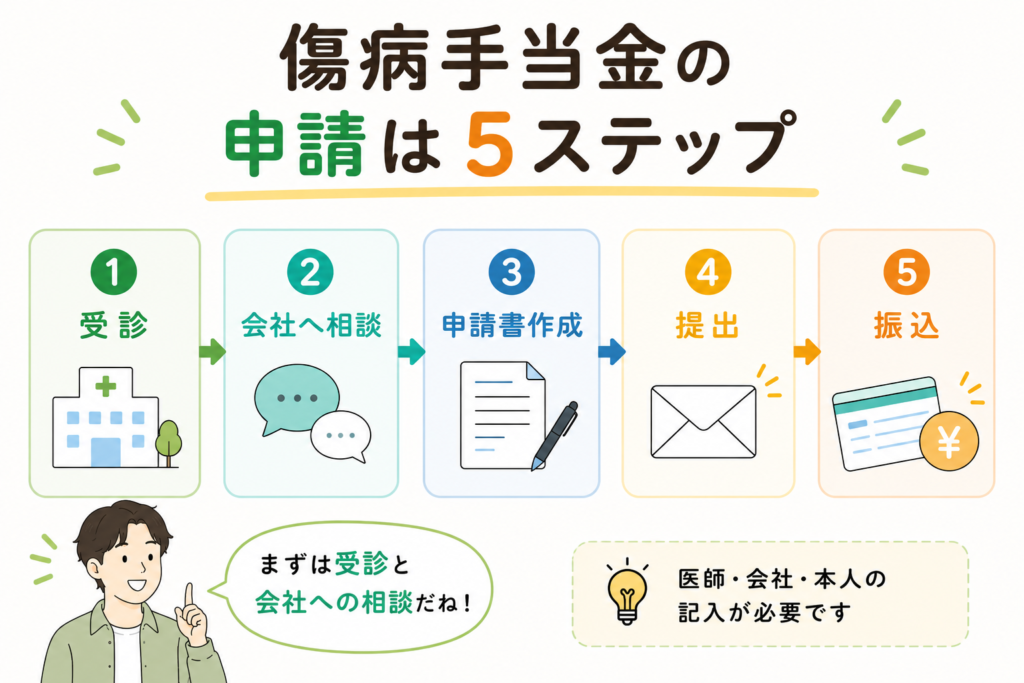

傷病手当金を申請する流れ

傷病手当金を受け取るためには、いくつかの手続きが必要です。

ただし、流れ自体はそれほど難しくありません。

初めて申請する方は、

「何から始めればいいの?」

「会社にはいつ相談すればいいの?」

と不安になるかもしれませんが、順番に進めれば大丈夫です。

ここでは、傷病手当金を申請する基本的な流れを確認していきましょう。

まずは医療機関を受診する

傷病手当金を申請するためには、医師に「働くことが難しい状態である」と判断してもらう必要があります。

そのため、病気やケガで仕事を続けることが難しいと感じたら、まずは医療機関を受診しましょう。

たとえば、

- 治療や療養が必要な状態である

- 医師から休養を勧められている

- 体調不良やケガによって通常どおり勤務できない

といった場合です。

傷病手当金の申請には医師の証明が必要になるため、自己判断で無理を続けず、早めに相談することが大切です。

会社へ休職の相談をする

医師から休養が必要と判断された場合は、勤務先へ相談します。

会社によっては、

- 休職制度

- 傷病休暇制度

- 給与補償制度

などを設けている場合があります。

傷病手当金の申請には会社が記入する書類も必要になるため、早めに勤務先の担当者へ相談しておくと手続きがスムーズです。

傷病手当金の申請書を準備する

次に、傷病手当金の申請書を準備します。

申請書は、

- 協会けんぽ

- 健康保険組合

- 共済組合

など、加入している健康保険のホームページからダウンロードできる場合がほとんどです。

勤務先から案内されるケースもあるため、まずは会社へ確認してみましょう。

医師・会社・本人が必要事項を記入する

傷病手当金の申請書は、本人だけでなく医師や会社にも記入してもらう必要があります。

一般的には、以下内容を記入します。

| 記入者 | 主な内容 |

|---|---|

| 本人 | 氏名・住所・休職期間など |

| 医師 | 働けない状態であることの証明 |

| 会社 | 給与支払い状況や勤務状況 |

記入漏れがあると審査に時間がかかる場合もあるため、提出前に内容を確認しておきましょう。

健康保険へ提出して振込を待つ

必要事項の記入が終わったら、加入している健康保険へ提出します。

申請後は審査が行われ、問題がなければ傷病手当金が振り込まれます。

振込までの期間は健康保険組合などによって異なりますが、一般的には2週間〜1ヶ月程度が目安です。

傷病手当金は一度申請して終わりではなく、休職が続く場合は定期的に申請が必要になるケースもあります。

不明点がある場合は、勤務先や健康保険組合へ確認しながら進めると安心です。

傷病手当金でよくある質問(FAQ)

傷病手当金は、働けなくなったときの生活を支える大切な制度ですが、条件や手続きが少し複雑に感じることもあります。

そこで最後に、

「自分も対象になる?」

「退職後はどうなる?」

「申請期限はある?」

など、よくある質問をQ&A形式でまとめました。

気になる項目があれば、参考にしてみてください。

Q.有給休暇を使っていてももらえる?

A.有給休暇を使って通常どおり給与が支払われている間は、傷病手当金は支給されません。

ただし、有給休暇を使い切ったあとも働けない状態が続く場合は、条件を満たせば傷病手当金を受け取れる可能性があります。

Q.扶養に入っていても対象?

A.原則として、健康保険の扶養に入っている家族は傷病手当金の対象外です。

傷病手当金を受け取れるのは、健康保険の被保険者本人に限られます。

Q.アルバイト・パートでも対象?

A.アルバイトやパートでも、勤務先の社会保険(健康保険)に加入している場合は対象になる可能性があります。

一方で、扶養内パートなど健康保険に加入していない場合は、原則として対象外です。

Q.自営業・フリーランスは対象?

A.国民健康保険に加入している自営業やフリーランスは、原則として傷病手当金の対象外です。

ただし、一部の国民健康保険組合では独自の給付制度を設けている場合もあるため、加入している保険へ確認してみましょう。

Q.会社を辞めたあとでも申請できる?

A.一定の条件を満たしていれば、退職後も傷病手当金を継続して受け取れる場合があります。

ただし、

- 退職日まで継続して健康保険に加入していたこと

- 退職時点で傷病手当金の支給要件を満たしていること

などの条件があります。

退職を検討している場合は、事前に健康保険組合へ確認しておくと安心です。

Q.申請期限はある?

A.あります。

傷病手当金の申請期限は、支給対象となる日ごとに「2年」です。

たとえば、2026年6月1日分の傷病手当金であれば、2028年5月31日まで申請できます。

ただし、申請が遅れると手続きも複雑になるため、できるだけ早めに申請することをおすすめします。

まとめ|傷病手当金は「働けない間の生活」を支える大切な制度

傷病手当金のポイントをまとめると、以下の通りです。

- 傷病手当金は、病気やケガで働けないときの生活を支える制度

- 会社員や公務員など健康保険の被保険者本人が対象

- 支給額の目安は給与の約3分の2

- 連続3日の待期期間後、4日目以降から支給対象

- 支給期間は通算1年6ヶ月

- 傷病手当金と失業保険は原則同時に受け取れない

- うつ病や適応障害などの精神疾患も対象になる場合がある

- 有給休暇中は原則として支給されない

- 申請には医師の証明が必要

体調がつらいときは無理を続けず、まずは医療機関や勤務先へ相談してみましょう。

また、休職中は収入が減る場合もあるため、貯蓄や毎月の支出を確認しながら、家計全体を整理しておくことも大切です。

制度を正しく理解し、必要なときに活用することで、安心して療養に専念しやすくなります。

「休職中の家計が不安」

「住宅ローンや教育費への影響が心配」

という方は、一人で抱え込まずに専門家へ相談することも選択肢のひとつです。

ぜひ、お気軽にご相談ください。

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)