結婚や妊娠など、人生の節目で万が一に備えて入ろうと思う医療保険。

でも、実は十分な貯金があれば、あえて医療保険に加入する必要はありません。

とはいえ、

マネ太

マネ太保険相談で勧められたから、なんとなく加入している。

マネ美

マネ美医療保険に加入している方が安心な気がする!

などの理由から、あまり深く考えずに医療保険に加入している人も多いです。

そこで本記事では、FP歴15年の土屋が以下の方に役立つ内容を簡単にまるっと紹介していきます。

- 余計な保険料を減らしたい方

- いくらあれば、医療保険がなくても平気か知りたい方

- 医療保険代わりの貯金方法を知りたい方

土屋剛(FP)

土屋剛(FP)自分たちにとって、医療保険が本当に必要なのか知りたい方はぜひ参考にしてくださいね!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

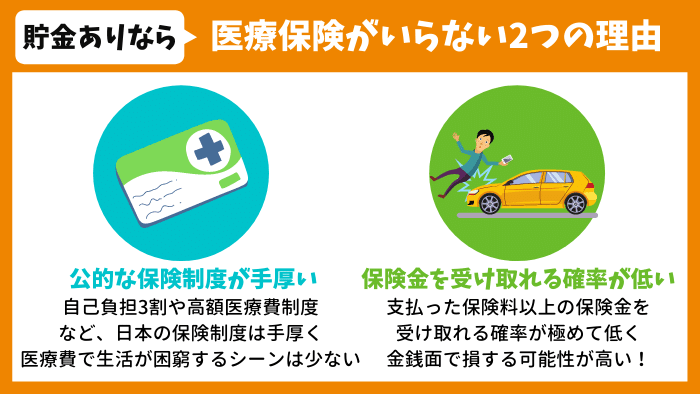

貯金があれば民間の医療保険はいらない2つの理由

「貯金があれば民間の医療保険はいらない」と言えるのは、

- 公的な保険制度が手厚い

- 掛け金以上の保険給付金を受け取れない確率が高い

の2つの理由が関係しています。

土屋剛(FP)

土屋剛(FP)それぞれどういうことか、お話していきますね。

①公的な保険制度が手厚い

貯金があれば民間の医療保険がいらないと言える1つ目の理由は、「日本の公的な保険制度が手厚い」からです。

そもそも医療保険は、健康保険(公的な医療保険制度)ではまかないきれない医療費に備えるために存在します。

そこで、日本の公的な保険制度を改めて確認してみると、思っているよりも手厚く貯金がある程度あれば、医療保険の必要性はそこまで高くないことがわかるのです。

公的保険制度の内容

病院でかかる自己負担金は原則3割

例)1万円の治療費がかかっても、実際には3千円しか支払いをしないで済む

高額療養費制度:自己負担の限度額を超えたお金は後で払い戻される

例)月収30万円の会社員なら、自己負担限度額は約8万円ほど。仮に1ヶ月100万円の医療費がかかっても、実際には約8万円の支払いで済む。

出産育児一時金:出産時に約40万~42万円の出産育児一時金が国から支給される。

例)出産費用が50万円かかった場合は、約10万円の支払いで済む

マネ美

マネ美でも、入院が必要になったら、貯金だけじゃ足りなくなるかも…。

土屋剛(FP)厚生労働省の「年齢階級別にみた受療率(2017)」のデータによると、60歳までに入院する人の割合は1%を切っています。

若いうちに入院をする人はあまり多くないので、医療保険が必要になる確率は低そうですよ。

マネ太

マネ太だけど、万が一長期間入院することになったら、それこそ貯金だけじゃ足りなくなる気がします!

土屋剛(FP)こちらも「厚生労働省の患者調査の概況(2017)」を見てみると、入院患者の約7割は14日以内に退院できていることがわかります。

医療も日々進化しているので、入院が長期化する心配は少なそうです。

②掛け金以上の保険給付金を受け取れない確率が高い

貯金があれば民間の医療保険はいらないと言える2つ目の理由は、「掛け金以上の保険給付金を受け取れない確率が高い」点です。

保険市場によれば、30代夫婦の1ヶ月あたりの医療保険の平均額は5,435円。

仮に30歳から80歳まで加入すると、総額で約326万円もかかります。

果たして本当に、健康保険(公的な医療保険制度)ではまかないきれない医療費が人生で約326万円も発生するのでしょうか?

先程ご説明した、

- 60歳までに入院する人の割合は1%を切っている

- 入院患者の約7割は14日以内で退院できる

ことを考えても、支払った掛け金(保険料)より、受け取る保険給付金の額が多くなる確率はそう高くないことが分かります。

また、民間の医療保険は、病気やケガをしても、契約時に定めた支払い条件に合致しないと給付金は支払われません。

給付金が支払われる場合でも、支払限度や免責期間が設けられている場合があり、現金(貯金)よりも使用場面が少なくなってしまうのです。

土屋剛(FP)医療保険は、確率的に金銭面で損する可能性が高いと覚えておきましょう!

では次に、いくら貯金があれば民間の医療保険はいらないと言えるのかについてお話していきます。

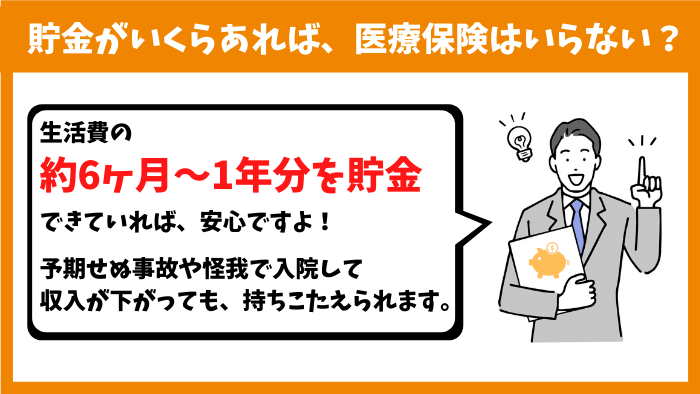

いくら貯金があれば民間の医療保険はいらない?

A.約6ヶ月~1年分の生活費を貯金できていれば安心です。

公益財団法人の生命保険文化センターによれば、入院時の自己負担費用(総額)は平均約21万円※。

これは、高額療養費制度ではカバーしきれない

- 治療費

- 食事代

- 差額ベッド代

- 交通費(見舞いに来る家族の交通費も含む)

- 衣類

- 日用品費

なども含む全体の費用です。

入院時に30万円以上の費用がかかる人は、全体の2割程度しかいません。

ただし、入院で収入が減ってしまう場合があるので、別途生活防衛資金も貯金として確保できているとより安心です。

具体的には、

- 会社員:生活費6ヶ月分くらい

- フリーランス:生活費1年~2年分くらい

の生活防衛資金があれば、怪我や病気で入院する際も問題なく乗り越えられる可能性が高まります。

逆に言えば、上記の貯金額を現在~未来にわたりキープするのが難しそうな人は、貯金額をキープできる余裕が出るまでは医療保険に加入するのもおすすめです。

23万円×6ヶ月=138万円あれば、医療保険は不要。

→仮に20万円の医療費がかかっても、残り118万円の貯金があるので生活には困らない!

では次に、

マネ美

マネ美貯金はあるけど、すでに医療保険に加入している場合はどうすればいい?

マネ太先進医療を受けたい人は貯金ありでも医療保険に加入すべき?

といった質問にもお答えしていきます。

貯金はあるけど、すでに医療保険に加入している場合はどうする?

A.貯金が十分にある場合には、解約を考えるのがおすすめ。

なぜなら、貯金だけでも健康保険(公的な医療保険制度)ではまかないきれない医療費に備えることが可能=医療保険は不要だと考えられるからです。

医療保険にいくら投資をしても、そのお金を使えるのは医療費にのみ。

支払った保険料は、予期せぬ病気やケガで手術や入院が必要にならない限りは返ってきません。

解約後に今後支払う予定だったお金を別の必要経費に使ったほうが、生きたお金の使い方ができます。

もちろん、将来的に貯金額をキープできる自信がない場合には、

- 医療保険に加入し続ける

- 医療保険代わりの貯金をはじめる

という選択肢もあるので、よく検討してみてください。

土屋剛(FP)家計の状況に合わせて判断していきましょう!

医療保険代わりの貯金方法については、記事後半で詳しく紹介していきます。

先進医療を受けたい人は貯金ありでも医療保険に加入すべき?

A.先進医療のために医療保険に加入する必要性は、あまり高いとは言えません。

先進医療とは、

- 厚生労働大臣が承認した

- 将来的な保険導入が期待されている

- 高度な医療技術

のことです。

高額療養費制度の対象外のため、先進医療を受けるためには全額自己負担で医療費を支払う必要があります。

ただし、

- 先進医療を受ける人はあまり多くない

- 費用が安い先進医療も多い

- 将来的に保険適応になる可能性がある

- 医療保険の特約のため、先進医療単体では加入できない

といった4つの理由から、貯金があるのに先進医療のためだけに医療保険に加入する必要性はあまり高くないと言えます。

年間実施件数の多い先進医療技術TOP5

| 順位 | 先進医療技術名 | 年間実施件数 | 平均費用 |

|---|---|---|---|

| 1位 | 陽子線治療 | 1,196人 | 約 271万円 |

| 2位 | MRI撮影及び超音波検査融合画像に基づく前立腺針生検法 | 1,114人 | 約 11万円 |

| 3位 | 重粒子線治療 | 703人 | 約312万円 |

| 4位 | ウイルスに起因する難治性の眼感染疾患に対する迅速診断(PCR法) | 483人 | 約3万円 |

| 5位 | 糖鎖ナノテクノロジーを用いた高感度ウイルス検査 | 447人 | 約250円 |

土屋剛(FP)使う確率が低いものに投資してしまうと、捨て金になってしまう可能性が高いです。

使用頻度とコスパを考えて、選択するのがおすすめでしょう!

では次に、医療保険代わりに貯金する2つの方法を紹介します。

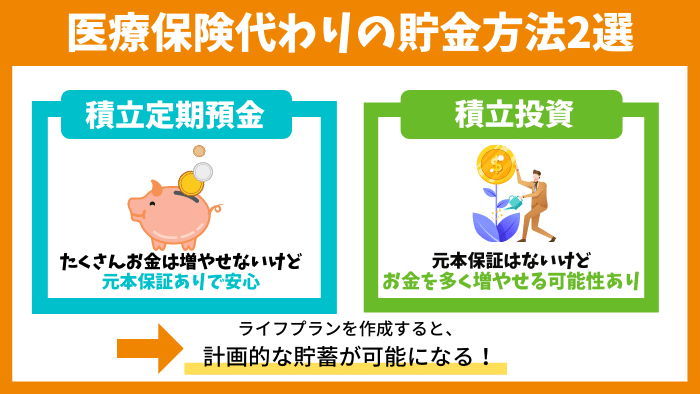

ライフプランが鍵!医療保険代わりに貯金する2つの方法

医療費に充てる貯金が今はあるといっても、今後

- 住宅購入

- 車の購入や買い替え

- 新居への引っ越し

- 子供の誕生や進学

などのライフイベントが起こると、貯金が減ってしまう可能性があります。

そこで、将来にわたって医療費に充てる貯金を確保するためには、長期的なライフプラン(人生計画)を立てる必要があるのです。

その上で、医療保険代わりに

- 積立定期預金(先取り貯蓄)

- 積立投資(つみたてNISA)

の2つの方法で計画的に貯金をしておけば、いざというときに「お金が足りない!」といった事態を避けられます。

土屋剛(FP)

土屋剛(FP)ライフプランの詳しい説明は、こちらの記事をご覧ください。

それぞれの貯金方法については、この後に解説していきますね!

①積立定期預金(先取り貯蓄)

医療保険代わりにおすすめな1つ目の貯金方法が、「積立定期預金(先取り貯蓄)」です。

- 普通預金よりも金利が高い

- 解約すれば、数日程度で換金できる

- 元本割れの心配がない

- 先取り貯蓄ができるので、使ってしまう心配が少ない

などのメリットがあります。

お金を大きく増やすことはできませんが、預けたお金の価値が変動するリスクが低いです。

怪我や入院などでお金が必要なときのために、「着実にお金を貯めていきたい人におすすめの貯金方法」になります。

②積立投資(つみたてNISA)

医療保険代わりにおすすめな2つ目の貯金方法が、「積立投資(つみたてNISA)」です。

- 積立定期預金よりもお金を増やせる可能性が高い

- 申し込めば、数日程度で換金できる

- 国の非課税制度(つみたてNISA)を利用すれば、お得にお金を増やせる

- 先取り貯蓄ができるので、使ってしまう心配が少ない

などのメリットがあります。

ただし、積立定期預金とは異なり、積立投資(つみたてNISA)には元本保証がありません。

入院や怪我で必要なときに、預けたお金の総額よりもお金の価値が下がっていることがあるのです。

そのため、積立投資(つみたてNISA)で貯金する場合には、「お金をより多く増やすためにリスクを許容する必要がある」と覚えておきましょう。

結論:貯金が十分にあれば医療保険はいらないケースが多い!

では最後に、医療保険に加入するか否かで重要なポイントを簡単におさらいしていきます。

医療費に使える貯金がある場合には、

- 公的な保険制度が手厚い

- 掛け金以上の保険給付金を受け取れない確率が高い

の2つの理由から医療保険は不要だと言えます。

具体的には一部のケースを除いて、約6ヶ月~1年分の生活費を貯金できていれば、医療保険がなくても医療費で生活が困窮する心配がありません。

ただし、貯金額はライフイベントの変化で増減する可能性が高いです。

ライフプラン(人生計画)を作成した上で医療保険代わりに、

- 積立定期預金(先取り貯蓄)

- 積立投資(つみたてNISA)

2つの方法で、計画的に貯金しておくと安心でしょう。

以上、今回は「貯金があれば医療保険はいらないのか?」についてお話しました。

自分たちの家計で、本当に医療保険は不要だと言えるのか判断がつかない場合には、FP視点でライフプランを作成してアドバイスすることも可能です。

土屋剛(FP)初回相談は無料ですので、ご不安な場合にはぜひ遠慮なくお声がけください!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)