生活防衛資金は、万が一のときに生活を守るための緊急用のお金です。貯金と似た性質を持ちますが、預け先に迷う方も多いようです。

しかし、生活防衛資金の適切な預け先は、生活防衛資金の性質を理解していればおのずと判断できるもの。

本記事では生活防衛資金の適切な預け先と、「そもそも生活防衛資金はどんなお金なのか?」について、やさしく解説していきます。

マネ男

マネ男NISAを始めようと思っているのですが、「投資を始める前に生活防衛資金を確保すべき」というネット記事を読みました。

マネ美

マネ美生命保険にも入っているけれど、もしも働けなくなったときの収入や生活が不安です。

土屋剛(FP)

土屋剛(FP)不安な気持ち、よくわかります。投資と貯金についても、判断に迷うところですよね。「生活防衛資金」とはよくいいますが、理解がふわっとしている方も多いように感じます。やさしく解説していきますので、ぜひ参考にしてください!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

生活防衛資金とは?必要ない?

生活防衛資金の預け先についてお伝えする前に、そもそも生活防衛資金とはなにか、本当に必要かどうかについて、考えてみましょう。

早く預け先が知りたい!という方は「生活防衛資金の預け先」からご覧ください。

マネ太

マネ太え!生活防衛資金って要らないんですか?

土屋剛(FP)一般的には必要といわれていますが、わたしは「人による」と考えています!

知るぽると(金融広報中央委員会)による生活防衛資金の定義は下記のとおりです。

失業、病気で休職といった万一のときに使うお金

引用:くらし塾 きんゆう塾2023年春号

つまり「将来のための貯蓄」とは違う意味合いで持っておくお金ですね。

金額の目安としては、給料の3ヵ月分、家族を持つと6ヵ月分〜1年分が必要などといわれています。

土屋剛(FP)一般論は上述のとおりですが、わたしの考えはすこし違います…!

FP歴16年の土屋の考え

結論からいうと、生活防衛資金は必要ありません。

なぜなら、生活防衛資金は結局使われることのないお金だからです。

失業、ケガや病気で働けなくなったときには、雇用保険や傷病手当金など公的なサポートが受けられ、「生活防衛資金」として貯めておいたお金を使わずにすむケースもよくみられます。

そうはいっても、人間の心理として「まったく用意がない」状態は不安やおそれ、焦りを感じるもの。

…要するに、生活防衛資金は生活を守るためのお金ではなく、安心するためのお金だといえます。

ですから「とくに不安感がないのなら、生活防衛資金を貯める必要はない」というのがわたしの考えです。

そして「いや、やっぱり不安だからいくらか準備しておきたい。いくら準備すれば…?」とのご質問には、一般的には下記のようにお答えしています。

5年以内に予定している大きな出費としては、車の買い替えや、お子さんの大学入学資金などがあげられます。

生活防衛資金の目安について、くわしくは後述の「生活防衛資金の目安を導く方法」をご覧ください。

生活防衛資金の預け先

生活防衛資金を「失業、病気で休職といった万一のときに使うお金」だとするなら、預け先はおのずと銀行に絞られます。なぜなら、万が一のときに損を抱えて元本が減っていたら困るからです。

とはいえ、銀行口座も数が増えると管理が大変になってしまいます。ここでは、できるだけ管理の手間がかからない3つの預け先と、注意点を紹介します。

1. 「貯金用」の銀行口座に預けよう

前提として、家計の管理には最低でも3つの銀行口座が必要です。

- 毎月の生活費を管理するための口座

- 特別支出(毎月ではないが、年に1回~数回発生する支出)を管理するための口座

- 数年後~10年後に向けて貯める長期的な貯蓄用の口座

このうち、生活防衛資金は「3. 数年後〜10年後に向けて貯める長期的な貯蓄用の口座」に預けましょう。

生活防衛資金は万一に備える安心資金であり、基本的に手をつける予定がないためです。

すでに貯金用の口座を持っている方は、生活防衛資金のために口座を新しく開設する必要はありません。貯金用の口座で生活防衛資金も貯めていきましょう。

2. 目的別口座・つかいわけ口座がおすすめ

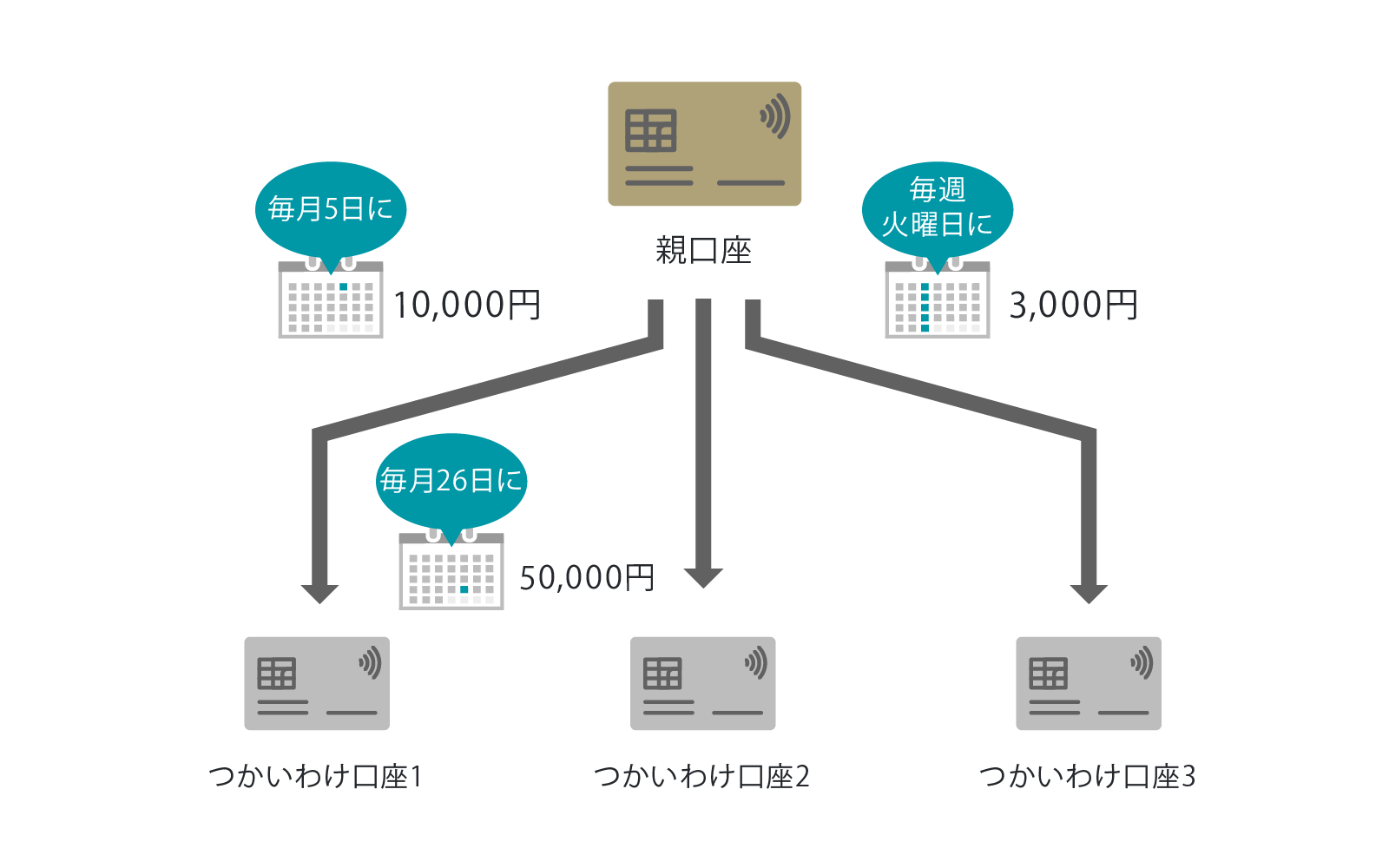

もし、住信SBIネット銀行またはGMOあおぞらネット銀行をメインバンクとして使っているなら、目的別口座(住信SBIネット銀行)・つかいわけ口座(GMOあおぞらネット銀行)の利用がおすすめです。

目的別口座・つかいわけ口座は、ひとつの銀行口座内で目的に応じたサブ口座を開設できるサービスです。新しく銀行口座を増やすことなく、ひとつの口座内で生活費の管理や貯金を完結できるため、口座の管理もしやすくなります。

引用:預金を目的別に管理できる「つかいわけ口座」 | 商品・サービス一覧 | 個人口座の開設 | GMOあおぞらネット銀行

またメインの口座(図中:親口座)からサブ口座(図中:つかいわけ口座1〜3)へ、指定の日に指定の金額を自動で振り替えてくれる機能を使えば、お金を口座から口座へ移す手間も省けます。

今回は有名どころとして住信SBIネット銀行とGMOあおぞらネット銀行を紹介しましたが、ご自身の銀行が同様のサービスを提供していないか、一度確認してみるとよいでしょう。

3. 定期預金は生活防衛資金との相性よし

目的別口座・つかいわけ口座を提供していない銀行をメインバンクとしている方も多いでしょう。そうした方は、ふだん使っている銀行の定期預金を生活防衛資金の預け先としてもかまいません。

メインバンクの定期預金を使えば、目的別口座・つかいわけ口座と同様に、銀行口座を新規開設することなく貯金をはじめられます。

また定期預金は中途解約ができるとはいえ、基本的には満期まで引き出さない心づもりでお金を預けます。したがって定期預金は生活防衛資金と相性がよい口座なのです。

注意点:生活防衛資金の預け先にNISAは考えもの

NISAのつみたて投資枠を貯金代わりとして使うこともできますが、生活防衛資金の預け先としてはおすすめできません。

生活防衛資金は「万一のときに使うお金」ですから、もし「万一」がやってきたときに元本が減ってしまっていては困るからです。

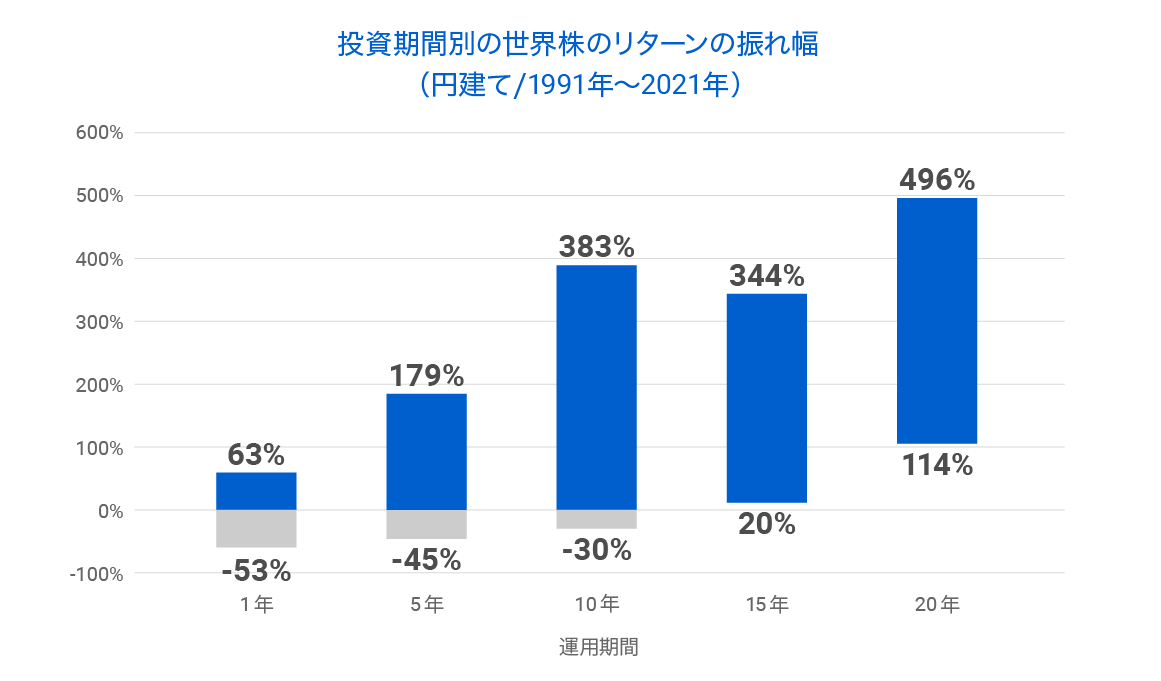

NISAはあくまで投資です。10年、20年と長期間放っておけるのなら、損をする可能性は低くなるため問題ありません。しかし3年、5年といった短いスパンでみると、マイナスが出やすい傾向がみられます。

参考までに、上の図は1年・5年・10年・15年・20年と投資期間別にみた、世界株のリターンの振れ幅です。

1991年〜2021年の検証期間中には、未曾有の金融危機であったリーマンショックの時期が含まれているため、10年間投資した場合でも開始時期によっては▲30%の損失となった年もありました。

1年・5年の場合ではさらに大きく、5割前後の損失となった年がある一方で、15年を超えるとリターンがマイナスになっていないことがわかります。

最近「積立投資は安全」といった情報をSNS等でよく目にしますが、あくまで「長く続ければ」の話であって、短期的には価格が大きくブレることを認識しておきましょう。

生活防衛資金の性質と投資の性質をふまえると、適切な預け先はおのずと銀行口座に決まります。

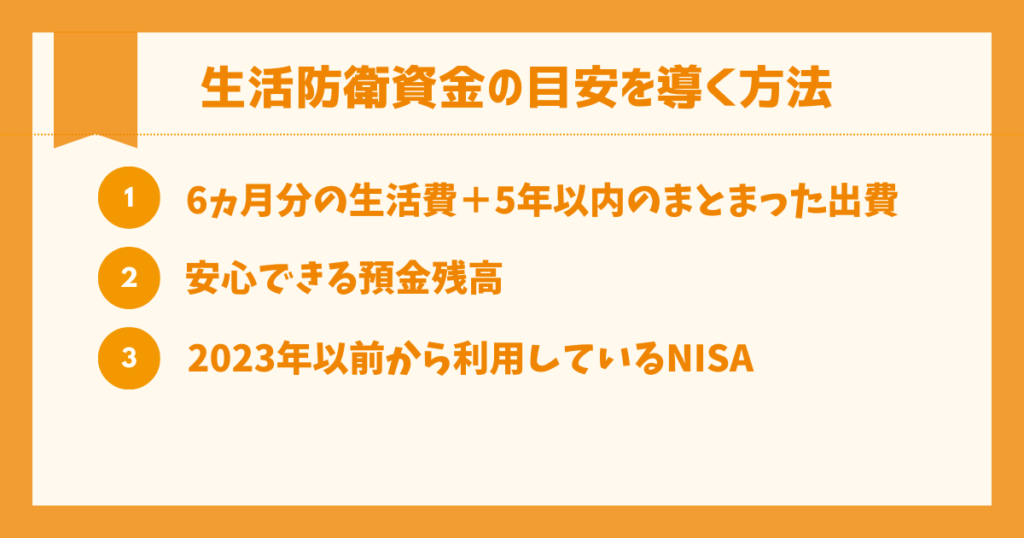

生活防衛資金の目安を導く方法

生活防衛資金の金額の目安は「6ヵ月分の生活費+5年以内に必ず使う予定の大きなお金」と先述しました。しかし、この目安は毎月の生活費や今後の出費の予定がわかっていなければ導き出せませんよね。

家計管理の観点でいえば毎月の生活費や出費の予定はぜひ把握しておいてほしいところですが、ここではひとまず、生活防衛資金の目安を導き出す簡易的な方法を3パターンに分けて紹介します。ご自身に合った方法で考えてみましょう。

1. 月々の生活費と目先5年の出費の予定が計算できる人

月々の生活費を大まかにでも把握できており、今後5年間で必要になる資金についても概算できる方は、下記の式で導き出される金額を生活防衛資金として貯めていくとよいでしょう。

生活防衛資金=月々の生活費✕6ヵ月分+5年以内に予定しているまとまった出費

たとえば次の例で考えてみます。

- 毎月の生活費…平均30万円ほど

- 5年以内の出費…車の買い替えで300万円

なお、5年以内のまとまった出費には、車の買い替え以外にも下記の例があげられます。

- 旅行

- 出産費用

- 子どもの進学・入学費用

- 住宅購入の頭金・リフォーム費用

- 家具家電の買い替え など

2. 数字は苦手!でもまったく準備がないのも不安な人

生活防衛資金としていくらか準備はしておきたいけれどまだ家計を把握しきれていない方、とにかく数字が苦手で計算機をさわるのも嫌だ!という方も、安心してください。

計算なしに生活防衛資金の目安を導く方法があります。

「銀行口座の残高が、つねに最低限いくらあれば安心できるか?」を想像してみましょう。

ぱっと思い浮かんだ金額が、あなたが生活防衛資金として貯めるべき目標額となります。

マネ子

マネ子…そんなに簡単に考えていいんですか!?

土屋剛(FP)生活防衛資金をいくら準備したらいいかわからないとおっしゃるご相談者さまには、わたしも「いくらあれば安心ですか?」と尋ねることがあります!

それでも具体的な金額が思い浮かばなかった場合は、とりあえず「500万円」に設定するのもひとつの選択肢です。

マネ男なぜ500万円なんでしょう?

土屋剛(FP)ご相談者さまに「いくらあれば安心ですか?」と尋ねたとき、500万円とお答えになる方が圧倒的に多いためです。キリのよい金額ですし、目安として適切な金額といえます!

ここでのポイントは、銀行口座にあったら「嬉しい金額」ではなく「安心できる最低額」を想像することです。生活防衛資金は買いものや余暇のためではなく、あくまで万一のときに備えておくお金であるためです。

3. 2023年以前からNISAを利用している人

2024年1月の制度改正前からNISAを利用している方は、NISA口座にある資産を生活防衛資金の代わりとしてもかまいません。

マネ美

マネ美でも、NISAは生活防衛資金の預け先としてはNGなのでは…?

土屋剛(FP)よい質問ですね!

生活防衛資金をこれからNISAで貯めようとするなら、たしかにおすすめできません。しかし2023年以前のNISAで資産をお持ちの場合は状況が変わってきます。

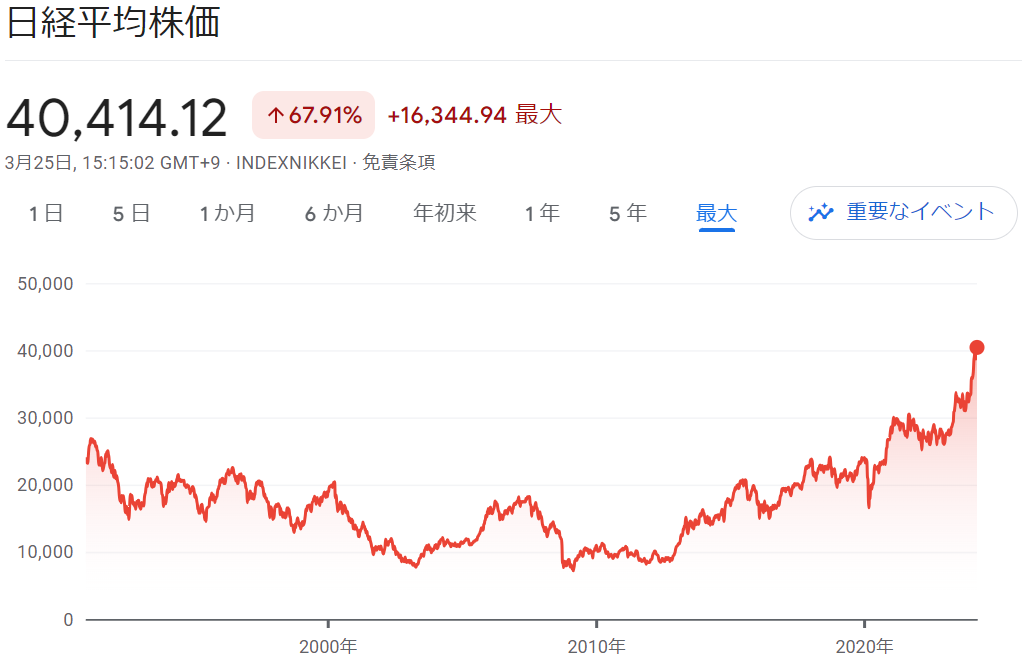

2023年以前からNISAで運用している方は、2024年4月現在で利益が出ている可能性が高い状況です。参考までに、日経平均の動きと米国の代表的な株価指数であるS&P500の推移をみてみましょう。

どちらも、ここ10年ほど右肩上がりで推移しています。

もし万一のことがあっていくらか取り崩せばそのぶん残高は減りますが、保有期間が10年以上にもなれば投資元本が割れる可能性は低いでしょう。

なお、2019年以前にNISA (当時は一般NISA)で買い付けた商品は、すでにNISA口座での保有期間が終了して特定口座または一般口座に払い出されています。売却する際、利益に課税される点は頭に入れておきましょう。

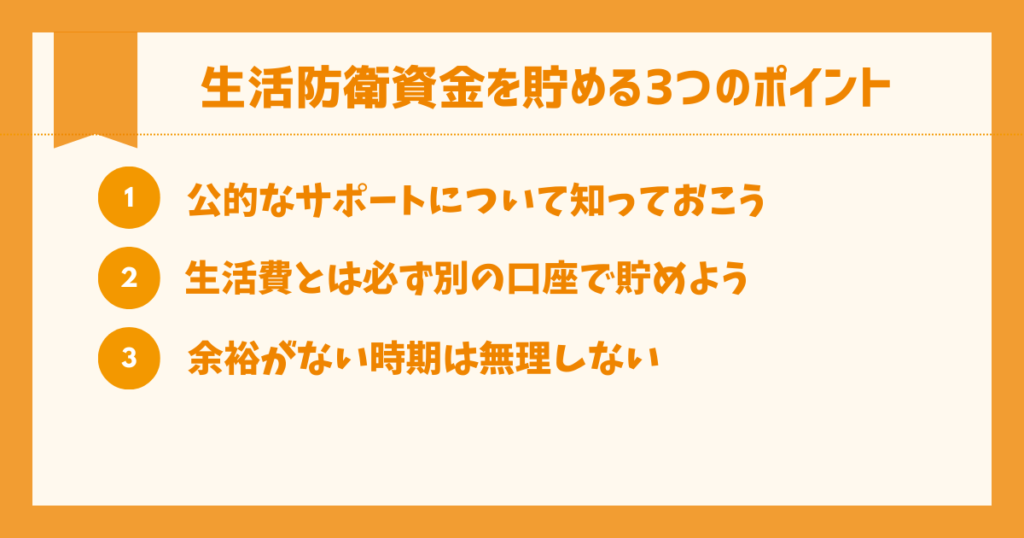

生活防衛資金を貯めるうえでの3つのポイント

では、これから生活防衛資金を貯めるにあたり、どのような点を意識すればよいでしょうか。

ポイントを3つ紹介します。

1. 生活防衛資金が本当に必要なのか考える

生活防衛資金は失業や病気で休職したときへの備えのお金ですが、貯金で準備する前に医療保険や公的な制度でカバーできないか、一度考えてみましょう。

ただし医療保険は病気やケガをしないと保険金を受け取れません。たとえば解雇によって離職した際、貯金なら当面の生活のために取り崩せますが、医療保険では対応できません。

医療保険は生活防衛資金の代わりにはならないため、これから医療保険への加入を考えているのなら現金として貯めておくことをおすすめします。

また参考までに、失業や病気・ケガの場合に利用できる公的制度を紹介しておきます。

雇用保険(失業給付)

雇用保険は会社などで雇用されていた方が離職した場合、失業中の生活を心配せず再就職活動に取り組めるように支給される手当です。

退職の理由や年齢等に応じて、手当が給付されるまでの期間や給付額が異なりますが、倒産や解雇(重責解雇をのぞく)の場合は自己都合の退職にくらべて支援が手厚くなっています。

たとえば自己都合の退職では2ヵ月の給付制限期間が設けられていますが、解雇による退職では給付制限期間がなく、公共職業安定所(ハローワーク)で求職の申込みをしてから約1ヵ月後に基本手当(失業給付)が振り込まれます。

参考:ハローワークインターネットサービス – よくあるご質問(雇用保険について)

傷病手当金

傷病手当金は、病気やケガによる休職中の生活を保障するために設けられた制度です。

ケガや病気で連続3日会社を休むと、4日目から給料のおよそ2/3にあたる傷病手当金が支給されます。最長給付期間は1年6ヵ月です。

傷病手当金の対象者は会社員や公務員です。会社員には正社員だけでなく、派遣社員やパートの方など「会社に勤めていて健康保険料を納めている人」が含まれます。

一方で個人事業主やフリーランスは対象外のため、注意しましょう。

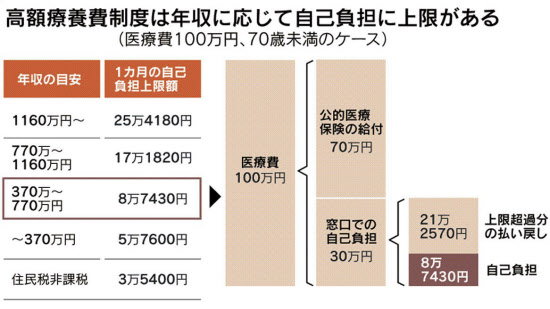

高額療養費

公的医療保険制度には高額療養費というしくみがあり、家計の医療費負担が重たくなりすぎないよう、1ヵ月の自己負担額に上限を設けています。

引用:医療保険、公的制度を活用 「生活防衛資金」の用意も – 日本経済新聞

たとえば年収700万円で70歳未満の方であれば、1ヵ月の医療費の自己負担額は上限8万7,430円です。

もしも1ヵ月に100万円の医療費がかかった場合、病院の窓口では3割の30万円を支払ったとしても、自己負担額の上限(8万7,430円)を超過したぶん(21万2,570円)はあとから戻ってきます。

ただし払い戻しは病院が作成した診療報酬明細書の審査を経てからおこなわれるため、診療月から最低でも3ヵ月を要します。

障害年金

障害年金は病気やケガで生活や仕事が制限されるようになったときに受け取れる年金です。

「障害」というと、身体的な障害のみをイメージしがちですが、糖尿病やがんなどの病気で仕事や生活が著しく制限される場合も障害年金の支給対象です。

国民年金の加入者は「障害基礎年金」を、厚生年金にも加入している場合は上乗せして「障害厚生年金」を請求できます。また障害年金は、個人事業主などの場合は原則として初診日から1年6ヵ月の経過後、会社員などの場合は傷病手当金を受け取り終わったあとに受給できます。

参考:障害年金|日本年金機構

2. 生活防衛資金を貯めるなら生活費とは別の口座で管理する

生活防衛資金は「貯金用」の口座で貯めていきましょう。

もし生活費と貯金を同じ口座で管理しているのなら、口座を分けることを強くおすすめします。

生活費をやりくりする口座は、水道光熱費などの引き落としやカードの引き落し、現金の引き出しなどでお金の出入りが頻繁なためです。

同じ口座で貯金もしようと思うと、入出金の多さが仇となり、いくら貯まっているのかが把握しづらくなってしまいます。

口座の区別はお金を貯めやすくするだけでなく、家計管理の効率化にもつながります。

3. 余裕がない時期に無理に貯めようとしない

ご家族のライフイベントが重なり、お金がかかる時期も出てくるかもしれません。

余裕がない時期には、無理に生活防衛資金を貯めるよりも、家計をまわしていくことを優先しましょう。

たとえばお子さんが私立中学に通っている、産休育休中で収入が少ない時期などが考えられます。

お子さんの年齢などから家計の余裕が小さくなりそうな時期はおおよそ推測できるため、あらかじめ「この時期は生活のやりくりに専念しよう」と割り切ってかまいません。むしろ貯められないストレスに苛まれず、気持ちも楽になります。

生活防衛資金は安心資金。無理に貯めなくてもOK

それでは最後に、本記事のポイントをおさらいしておきましょう。

- 生活防衛資金は「安心資金」

世間一般的には生活防衛資金は必要だといわれていますが、生活防衛資金が実際に必要になるケースは稀です。そのため無理に準備しなくても問題ありません。 - 生活防衛資金を貯めるなら「貯金用」の口座に

生活防衛資金は生活費の口座とは区別し、貯金用の銀行口座で貯めていきましょう。普通預金・定期預金のいずれでもかまいませんが、NISAでの積み立てはリスクがあるためおすすめできません。 - 生活防衛資金の目安は大きく2パターン

生活防衛資金は準備する必要がないとはいえ、まったくないのも不安な方は、次のいずれかを目安として貯めていきましょう。- 6ヵ月分の生活費+5年以内に必要になるまとまった出費

- 「最低限これだけはいつも口座にあれば安心」と思える金額

土屋剛(FP)「生活防衛資金がないと心配」と感じる方は、一度ライフプランシミュレーションを作成してみることもおすすめです。

現在と将来の家計が可視化され、それだけで安心材料になる可能性があるためです。

Excelなどのテンプレートを使えばシミュレーションの自作もできますが、数字が苦手な方にとってはなかなかつらい作業です。

そんなときは専門家であるFPの力を借りてみるのもひとつの選択肢となるでしょう。

弊所でもご相談を受け付けておりますので、お気軽にお問い合わせください!

土屋剛(FP)シミュレーションの作成だけでなく、あなたに合った生活防衛資金の目安や貯金のノウハウもお伝えします。お金の不安、徹底的に解消しませんか?

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)