マネ美

マネ美夫婦揃って正社員の共働きなのに、どうして貯金できないんだろう

実は世帯年収が1,000万円を超えていても預貯金がないという家庭が約1割※。一方で世帯年収がそれほど多くなくてもきちんと貯金できている家庭もあります。

共働きで余裕があるはずなのになぜ貯金できないのか。

この記事では、共働きでお金が貯まらない原因・貯金へのステップを解説します。

※金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」

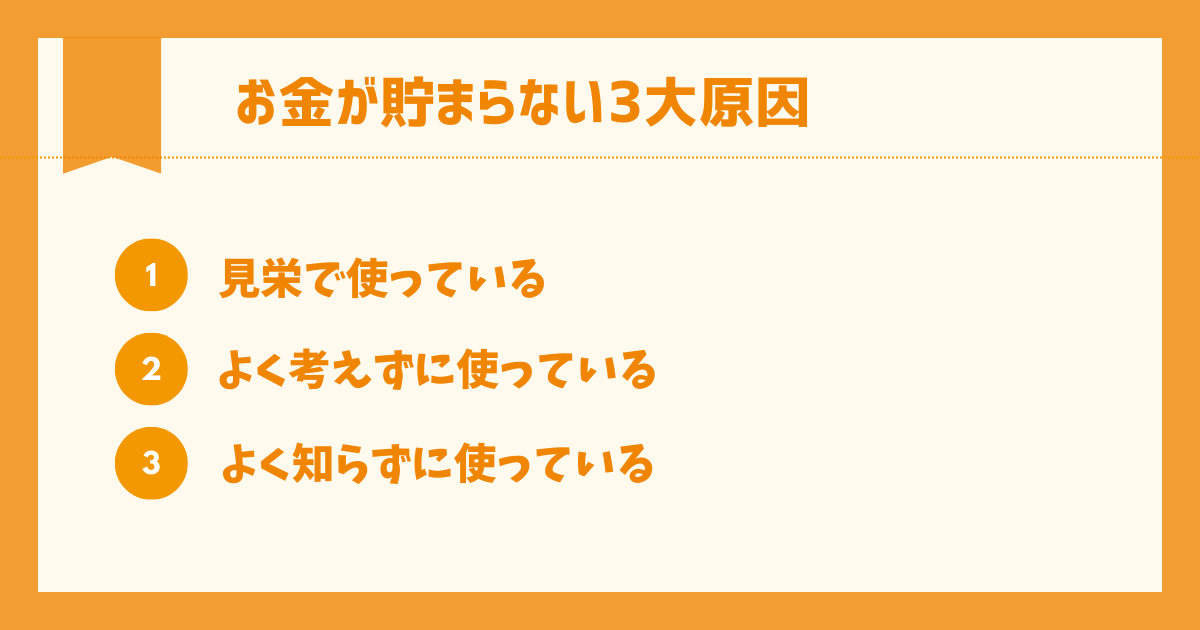

共働き家庭でお金が貯まらない3大原因

考えればあたり前ですが、一定の収入があるのにお金が貯まらないのは支出が多いから=使っているからです。

「パーキンソンの法則」をご存知ですか?

これは「収入が増えれば支出も増える」という法則です。

実は収入が増えると、収入の増加分以上にお金を使い込んでしまう人が少なくありません。

しかし意識としては「ムダ遣いなんてしていない。ふつうに生活している」ために、浪費・使い込みの自覚を持ちにくい点が落とし穴です。

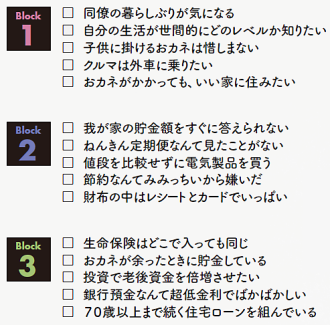

下に簡単なチェックシートを用意しました。

当てはまるものをチェックし、ブロックごとにチェックした数を数えてみてください。

出典:年収1000万円でも「お金がたまらない」家計の課題 – 日本経済新聞

1. 見栄でお金を使っている

ブロックAのチェック数が多かったあなたは、知らず知らず見栄を張ってしまって出費がかさんでいるのかもしれません。

「自分をよく見せたい」「人からよく見られたい」という気持ちは多くの人が持っていますが、本当に必要でないものまで買ってしまっていませんか?

- 同僚がブランドバッグを持っているから自分もブランド物を持たないと悔しい

- 賃貸は恥ずかしいからマイホームがほしい

- ご近所の車は外車ばかりだからうちも買うなら外車じゃないと…

「せっかく働いているのだから、独身時代と同じようにお金を使いたい」という方もいらっしゃるかもしれません。でも見栄でお金を使っていると出費もどんどん増えてしまいます。

同僚やご近所のお財布事情も、本当は苦しいかもしれませんよ。

高いものを買ってはいけないわけではありません。ただ、他人を気にしすぎず自分が本当に欲しいものにお金を使うようにしましょう。

2. よく考えずにお金を使っている

ブロックBに多く当てはまったあなたは、買いものやなにか契約をするとき、深く考えずに支払いをしていませんか。

とくに夫婦2人とも正社員だと「そこまで節約しなくても生活していけるから」と出費がかさみやすい傾向にあります。

家電など比較的大きな買いものでも、ほかとあまり比較せずに決めていませんか?

あるいは「自分へのごほうび」として頻繁な外食や、洋服やアクセサリーなど高価なものを買っていないでしょうか?

また「貯金は相手がしてくれているだろうから、自分は使っても大丈夫」という考えもリスキーです。

もしお互いに同じ考えだったとしたら…後々大惨事になりかねません。

「同じような商品で安いものはないかな?」「今月使いすぎていないかな?」と商品をレジに持っていく前に、あるいは決済ボタンを押す前に、一度立ち止まって考えてみましょう。

3. よく知らずにお金を使っている

ブロックCが多かったあなたは、もしかしたら「お金」についてあまりよく知らないのかもしれません。

「同僚が契約しているみたいだからうちも」「担当者に言われたから」という理由で、見聞きしたまま、勧められるまま生命保険や住宅ローンを契約していませんか?

また、たとえば「投資すればお金が増える」という認識も黄色信号です。

たしかに投資をすれば、銀行にお金を置いておくよりも高いリターンが狙えます。しかし短期間で大きく儲けようとすれば、そのぶん損する可能性も高まるのが投資だからです。

もしかしたらお金に関して適切でない認識を持っているかもしれません。見聞きした内容を鵜呑みにせず、調べるクセをつけるとよいでしょう。

土屋剛(FP)

土屋剛(FP)誰かにとっては最適な商品でも、あなたにとって最適とは限りません。見分けられる知識を持ちたいものです

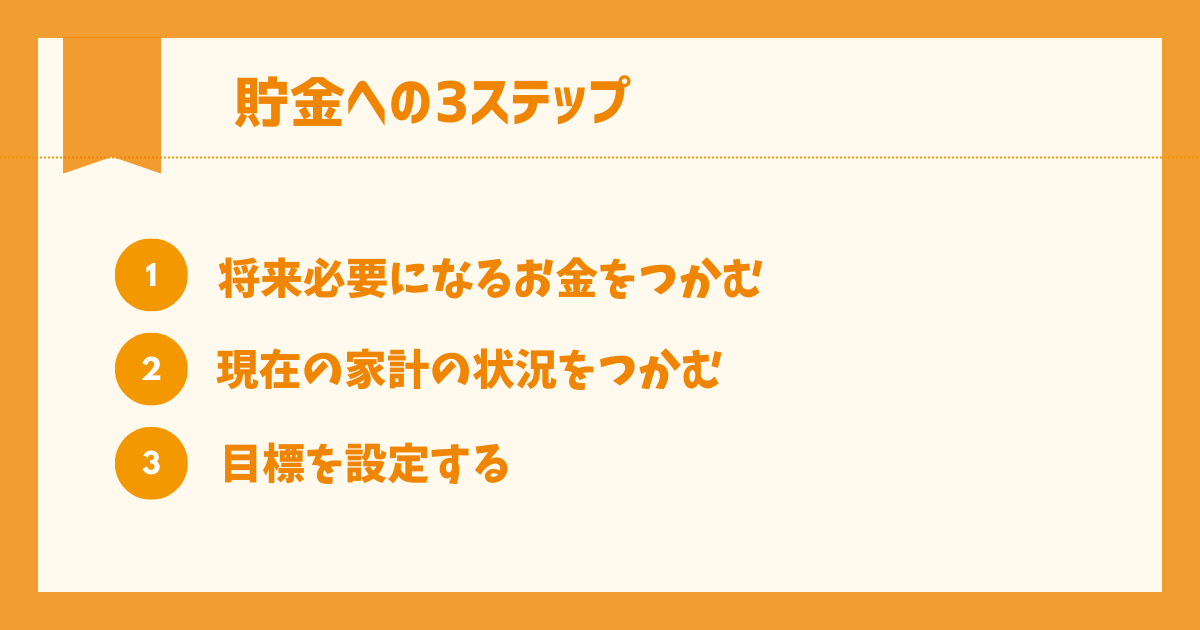

貯金をはじめるための3ステップ

将来を見据えてお金を貯めていくには、準備が必要です。

3つのステップで紹介しますので、時間はかかるかもしれませんがぜひご夫婦で取り組んでみてください。

ステップ1. 将来必要になるお金を把握する

まずはいつ、いくら必要になるのかを可視化しましょう。

最低限考えておくべきは、教育費・マイホーム・老後資金です。

余裕がある方は車の買い替え費用や出産費用なども考えられるとよいでしょう。

土屋剛(FP)教育費・マイホーム・老後資金は人生の3大支出ともいわれ、ほかの支出より大きな金額になります。必ず抑えておきましょう。

教育費

教育費には学校に直接支払う学費や入学金のほか、塾や習いごとの費用も含まれます。

参考までに文部科学省が発表※している、公立と私立の年間費用を幼稚園から大学まで載せておきます。

※文部科学省 令和3年度「子供の学習費調査」/ 文部科学省 令和3年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)

- 幼稚園

- 公立:16万5,000円(3年間で49万5,000円)

- 私立:30万9,000円(3年間で92万7,000円)

- 小学校

- 公立:35万3,000円(6年間で211万8,000円)

- 私立:166万7,000円(6年間で1,000万2,00円)

- 中学校

- 公立:53万9,000円(3年間で161万7,000円)

- 私立:143万6,000円(3年間で430万8,000円)

- 高校

- 公立:51万3,000円(3年間で153万9,000円)

- 私立:105万4,000円(3年間で316万2,000円)

- 大学

- 国公立

- 入学金:30万~40万円

- 授業料:53万6,000円(4年間で214万4,000円)

- 私立

- 医歯系以外の学部

- 入学金:25万円

- 授業料

- 文系:81万5,000円(4年間で326万円)

- 理系:113万6,000円(4年間で454万4,000円)

- 医歯系学部

- 入学金:201万円(施設設備費含む)

- 授業料:288万3,000円(4年間で1,153万2,000円)

- 医歯系以外の学部

- 国公立

なおひとり暮らしをして大学に通う場合、平均的な仕送り額は96万円(4年間で384万円)、浪人した場合に通う予備校の費用は47万円〜57万円ほどです。

土屋剛(FP)中学受験を考える場合は高校も私立に通う可能性が高い点も頭に入れておきましょう。

マイホーム

マイホームの目安金額は年収の5倍〜10倍などといわれていますが、実はこの倍率、まったくあてになりません。

その理由は大きく3つあります。

- 同じ年収でも家庭によって生活水準や家族構成が異なるから

- 将来の年収が考慮されていないから

- 金利の変動が考慮されていないから

ひとつめは、たとえば年収も生活水準もまったく同じとしても、3人家族と5人家族では必要な生活費が異なりますよね。家計の状況を無視しているという落とし穴があります。

次に、そもそも年収だって変動するかもしれません。もしかしたら給料が下がる可能性や、どちらかが働けなくなる可能性を考慮していないため危険です。

最後に、変動金利を選択した場合は金利が上昇するおそれもあります。

3つの理由から、現在の収入のみによってマイホームの予算を導き出すのは大変危うい行為です。

共働き前提で考えない、産休や育休の時期なども踏まえて考えてみてください。

老後資金

全国銀行協会によると、老後資金(夫婦2人世帯)は2,500万円の準備が目安とされていますが…

土屋剛(FP)わたしの経験上、住宅のメンテナンス費用ほか予備費も考慮すると3,000万円程度は必要になるケースが多くみられます。もちろんこれも生活水準によって上下します。

老後の生活は公的年金のみでは毎月3万〜6万円程度赤字になる計算で、自営業をはじめ国民年金の加入者はさらに上乗せが必要です。

教育資金や住宅資金のほうが早く必要となるため老後資金の準備はどうしても後回しになりがちですが、早く貯めはじめれば貯め方(ふやし方)の選択肢も多くなります。

ぜひ計画的に貯めていきたいところです。

ステップ2. 家計の現状を把握する

いつ・いくらぐらい必要になるか見積もったら、次は現在の収入と支出を把握していきましょう。

収入を把握する

まず夫婦それぞれ手取りの収入=毎月銀行に振り込まれる給料を確認します。

できればお互いにオープンにするのが好ましいのですが、夫婦で財布を分けていて、パートナーといえど収入を知られるのに抵抗がある場合は少なめに伝えると良いでしょう。

支出を把握する

キャッシュレス決済がメインの方はカードの明細や通帳を、現金が多い方はレシート類もあわせてチェックしていきます。

下記の項目を参考に、出費の内容をカテゴリに分けましょう。

- 家賃(住宅ローン)・駐車場代

- 保険料(生命保険、損害保険など)

- 水道光熱費

- 携帯電話代・Wi-Fiの料金

- 教育費

- 趣味に使うお金(ジムや動画配信サービスなど)

- 食費

- 美容・洋服

- その他日用品(消耗品やガソリン代など)

- 医療費

- 交際費

こまかく分けるのが難しい方は、大きく次の2つに分けてみてください。

- 固定費(1~5、6のうち定期的にお金を支払うもの)

- 変動費(6のうち定期的な支払い以外のもの、7~11)

収入と支出を確認すると「何に使ったかわからないお金」が発生するはずです。

あまりにも金額が大きい場合は家計簿アプリなどを使って1ヵ月記録してみましょう。

ステップ3. 貯金の目標額を設定する

1の結果から毎月いくら貯めていけば良いのか逆算します。

次に2で明らかにした家計の現状を見て、コストカットできそうな箇所がないか探しましょう。

ポイントは固定費から着手すること。一度見直すだけで以後継続的に節約効果が得られます。生命保険の見直しや携帯電話のプラン変更、幽霊会員になっているジムの解約などが候補です。

固定費を見直したあと食費や日用品などの変動費をカットしていきます。使うカードを1枚に絞り「◯万円まで」とルールを決めると管理しやすくなります。

お金を貯める鉄則は「先取り」です。

「余ったら貯金しよう」ではなく

収入-家に入れるお金-貯金するお金=自由に使えるお金

という認識にあらため、自由に使えるお金の上限を決めてしまいましょう。

マネ美今月は計画どおり貯められそう?

マネ男

マネ男いい調子だよ

土屋剛(FP)

土屋剛(FP)いいですね。2人で協力するのもとても大切なポイントです

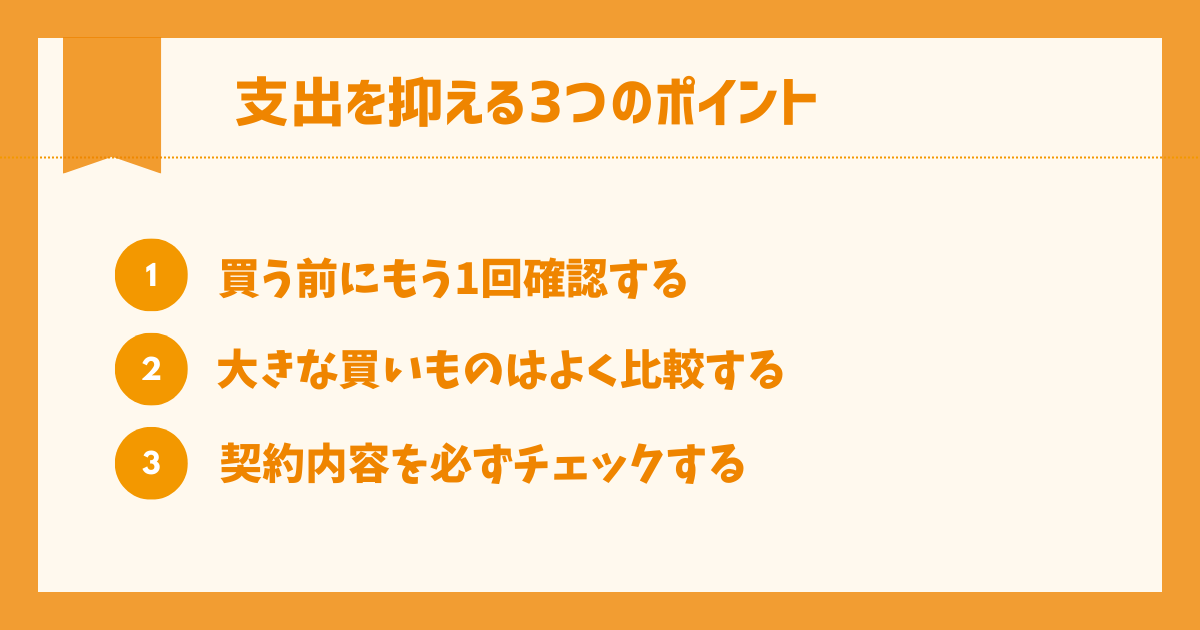

支出を抑える3つのポイント

節約は日々の積み重ねです。1日意識すればよしというわけにはいきません。

ふだんの買いものや定期支払いの契約をする際に意識したいポイントを3つ紹介します。

1. 購入する前に本当に必要か再確認する

とくに趣味のものや自分へのごほうびなどは、本当に必要かどうか胸に手を当てて自問してみてください。

ショッピングや外食はストレス解消や心を豊かにする効果があります。娯楽に使うお金や自分へのごほうびがすべて悪ではありません。

とはいえ誰かと比較して優越感を持つための買いものや、あまりに頻繁なストレス解消としての買いものは考えものです。

外食は月に何回まで、ごほうびは誕生日とボーナスが入ったときだけなどと、ルールを決めると使いすぎを防げます。

土屋剛(FP)我慢のしすぎも長続きしません。大切にしたい価値観や優先順位を決めて、長く続けられる工夫をしましょう

2. 大きな買いものはよく比較する

大きな買いものをするときはとくに、なぜ購入するのか、その商品でなければだめなのか、ほかに安いものはないか考えてみてください。

土屋剛(FP)最初は面倒かもしれませんが、お金に関心を持つことが大切ですよ。

たとえば家電やスマートフォンなどは1年前のモデルでも最新のものと比較してスペックに大差なく、価格は数万円安い場合もよくあります。

家具もアウトレット品なら何割も安く買える可能性があります。

またマイホームを検討している方は、そもそもなぜその家(マンション)が欲しいのか、見つめ直してみましょう。

「そのエリアに住んでいる」ステータスが欲しいから

持ち家じゃないと恥ずかしいから

といった理由であれば、再考の余地があります。

高級住宅街に住むと生活水準(生活費)も高くなる傾向にありますし、持ち家は固定資産税の支払いやメンテナンスが必要です。

再度候補のエリア(駅)をくらべる、賃貸と持ち家のメリット・デメリットをくらべて、納得のいく結論を出しましょう。

3. 月額払いの契約は内容をよく確認・比較する

保険など月払いのサービスは一度契約するとなかなか見直す機会がありません。

契約時にコースやプランの内容をよく確認し、不要なものが含まれていないかチェックしましょう。

たとえばスマートフォンを買い替えたときには、使わないサービスが付帯しているケースがあります。多くが初月無料のため無料期間を過ぎても気づかず、使わないのに課金されるもったいないパターンも。

また安易な分割払いにも注意が必要です。分割払いは利息が発生するためです。

明細を見れば一目瞭然ですが、クレジットカードの分割払いでは一般的に金利が1割を超えています。

分割払いにしなければ支払えない買いものはできるだけ控え、基本的には一括払いの利用をおすすめします。

土屋剛(FP)分割で支払っているものがすでに多くある方は、ボーナスなどで繰り上げ返済することも検討しましょう

まとめ:お金の見える化が貯金への第1歩

共働きなのに貯金できないご家庭は、将来と現在の家計の可視化が最初のステップです。

- 将来必要になる大きな出費

- 教育費

- マイホーム

- 老後資金

- 現在の家計

- 夫婦それぞれの手取り収入

- 毎月の支出

- 固定費(月払いの決まった支出:家賃、水道光熱費など)

- 変動費(固定費以外の支出:食費、日用品費など)

お金が貯まらない原因=自分の弱みをつかんで、夫婦で協力しながら1歩ずつ貯金していきましょう。

共働き夫婦は収入が比較的多いため、お金を貯めるパワーはあります。ぜひ家計の見直しを成功させてくださいね。

土屋剛(FP)

土屋剛(FP)将来いくらあればいいか見積りが難しい、家計のどこをコストカットすればいいかわからない方は、ぜひFPにご相談ください。夢が叶えられるよう全力でサポートします!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)