「貯蓄から投資へ」が世間に浸透しています。

ネット証券やポイント投資・ポイント運用サービスなどが普及し、

今まで「わたしには投資なんて…」と興味関心を持たなかった層にも投資の裾野が広がっています。

より手軽に投資できるようになった反面、実は人によっては投資より貯金を優先すべき場合も…。

流行りやニュースに安易に乗せられることなく、自分自身が今、貯蓄をすべき状況なのか、投資を始めても良い段階なのかを適切に判断し、自分に合ったタイミングで資産運用を始めましょう。

この記事では、貯金をするか投資を始めるかの判断基準と、貯金の鉄則、投資を始める際に気をつけるポイントを解説していきます。

- 貯金と投資の判断方法

- お金の貯め方・ふやし方

- 投資を始めるときに気をつけたいこと

マネ美

マネ美えーっ!

友だちが投資を始めたと言っていたので、わたしも始めようかなと思っていたんです!

土屋剛(FP)

土屋剛(FP)資産運用に興味を持つことは大きな一歩ですよ!

まずは基本的な判断力と知識を身につけておきましょう!

【貯金と投資の判断】お金を3つに色分けして考えよう

さっそく、貯金すべきか投資を始めても良いのかの判断基準をお伝えします。

お金を下記3つのグループに分けて考えます。

グループ1とグループ2のお金が不足している方

→貯金から

グループ3の資金が確保できている方

→投資を始めてもOK

1. 生活を守るためのお金

生活を守るためのお金を「生活防衛資金」または「緊急用資金」とも呼びます。

不慮のケガや病気、または突然のリストラといった不測の事態が起こったときの出費や生活費への備えです。

生活防衛資金は月々の生活費の半年〜3年分が目安といわれています。

とはいっても、半年と3年とではずいぶん期間が違いますよね。

家族構成や転職・退職・独立の予定などによって、準備しておきたい金額が変わってくるためです。

とくに独立を考えている場合は3年分ほど、そうでない場合は半年分以上を、まずは貯めるようにしましょう。

→「お金を貯める・ふやす方法」から読みたい方はこちら

土屋剛(FP)毎月の生活費が分からない方は、銀行口座の残高の推移を追ってみましょう。

月に使っている金額、年間で使っている金額を掴んでくださいね

2. 必要な時期が決まっているお金(目先3~5年)

次に「目先3〜5年のうちに出費が決まっているお金」を貯めます。

投資に使うのは控えましょう。

なぜなら、使う時期がやってきたときに損をして金額が減ってしまっている可能性があるためです。

…それでは困りますよね。

こちらもライフステージによって人それぞれですが、結婚資金、子どもの学費、自動車の買い替え、マイホームの頭金などが考えられます。

どれも条件によって金額が大きく異なるため、下記の点をふまえて自分で調べてみましょう。

- 結婚資金

- 結婚式を挙げるかどうか、挙げるとしたらどこで挙げたいか

- 新婚旅行はどうするか、行くとしたら海外?国内?

- 子どもの学費

- 国公立か私立か

- 自宅から通うのか下宿(仕送り)するのか

- 自動車の買い替え

- どんな車がほしいか

- 新車で買うのか、中古で買うのか

- マイホーム

- 住みたい地域

- 立地

- 広さ

具体的であればあるほど金額も見積もりやすくなります。

「まだよく分からないよ…」という方は、ざっくり調べてみて高めに見積もっておくと安心です。

3. しばらく使う予定のないお金(グループ1・2以外のお金)

グループ3はグループ1・2以外のお金です。

言い換えれば5年以上使う予定のない余剰資金であり、20代〜40代の方なら老後資金はこのグループに入ります。

投資に使って良いのはグループ3のお金です。

「投資を始めるときに気をつけたい3つのこと」を先に読みたい方はこちら

繰り返しますが、グループ1・2のお金が貯まっていない方は投資の前に貯金を最優先にしてくださいね。

また余剰資金があるとしても、たとえば産休・育休中や時短勤務中などで給料が少ない時期なら、休暇や時短勤務明けの余裕が生まれる時期まで投資を待つのも賢明な判断です。

土屋剛(FP)投資は無理をしないことが大切です!

余裕資金で、できる範囲で始めていきましょう

お金を貯める・ふやす方法

お金を貯める・ふやすには3つの方法があります。

- 収入を増やす

- 支出を減らす

- お金を働かせる

マネ美

マネ美お金を働かせるって、なんだろう?

3番を意外に思った方もいらっしゃるかもしれませんね。

それぞれ簡単に解説していきます。

1. 収入を増やす

収入が増えれば家計に余裕が生まれやすく、お金を貯めやすくなりますよね。

収入を増やすポピュラーな方法は副業でしょう。

クラウドワークスの調べによると、日本の労働人口のうち33.6%が副業経験者だと推測されています。

近年はクラウドソーシングサイトの利用が普及しています。

クラウドソーシングとは企業や個人がインターネット上に仕事を掲載し、マッチングしたワーカーに業務を発注する業務形態です。

募集されている業務内容は動画編集やWebデザイン、YouTubeのシナリオ制作、オンライン秘書など多岐にわたります。

本業の知識や経験を活かせるもの、趣味で長く続けているものなどから探してみると良いでしょう。

2. 支出を減らす

今度は余分な出費を減らして、そのぶんお金を貯めていく方法です。

出費を減らすポイントとしては、大きく次の3つがあります。

- 生活費を抑える

- クレジットカードの使い方を見直す

- 消費者金融やリボ払いを完済する

たとえば「初月無料」で試しに契約したサブスクで、もう使っていないのに引き続き課金されているものはありませんか?

ほかにも幽霊会員になっているジム、多すぎる外食などは、一度見直してみても良さそうです。

また消費者金融やリボ払いの残債がある方は、ボーナスも利用してまっ先に完済してしまいましょう。

3. お金を働かせる

お金にお金を生んでもらう、つまり投資です。

1、2はお金を「貯める」方法でしたが、3はお金を「ふやす」方法です。

先述のように、生活防衛資金や目先使うお金が貯まっていない方は貯金を優先してほしいのですが、投資ができるようになると自分が働かなくてもお金が「ふえる」ようになります。

つまり、お金が自分のかわりに働いてくれるわけです。

たとえば毎月1万円を10年間タンス貯金した場合と、

年間4%の利回りで積立投資した場合を比較してみましょう。

- 貯金…10年後に120万円

- 積立投資…10年後に147万2,000円

2023年7月現在、銀行の普通預金の金利は平均0.001%です。

1,000万円預けても年間の利息はたった100円。

タンス貯金するのとほぼ変わりませんよね。

マネ男

マネ男1,000万円でたった100円ですか…

土屋剛(FP)残念ながら、銀行に預けておいてもお金はふえません。

投資の効果がいかに大きいか、おわかりいただけたのではないでしょうか。

貯金は「先取り」が鉄則

お金を貯めるには、収入を増やす・支出を減らす選択肢があるとお伝えしました。

さらに、確実にお金を貯めていくポイントはたったひとつ、「先取り」です。

給料が口座に振り込まれたら、すぐに貯金することを意識してくださいね。

「余ったら貯金しよう」と思っていても、本当に「余る」ことは意外と少ないからです。

給料とボーナスから先取り貯金する方法を紹介します。

1. 毎月の給料から先取り貯金

毎月の給料から先取りで貯金する方法はおもに2つあります。

- 財形貯蓄制度を利用する

- 貯金用の銀行口座に自動送金する

財形貯蓄制度とは、勤め先の会社が給料から一定額を天引きして積み立ててくれる、福利厚生の一種です。

給料日には積立額が引かれた金額の給料が振り込まれるため、着実にお金を貯めていけます。

また財形貯蓄制度は給料だけでなくボーナスでも利用可能です。

気になる方は勤務先に確認してみましょう。

もしくは貯金用の銀行口座をつくって、給料が振り込まれたら自動送金するのもおすすめです。

給料が入金される銀行口座で「定額自動送金」サービスを設定しましょう。

毎月指定の日に、指定した金額を、指定の振込先に自動で振り込んでくれるサービスです。

財形貯蓄制度と定額自動送金サービスはどちらも一度設定してしまえば毎月自分で送金する手間が省け、先取り貯金に適しています。

ぜひ活用しましょう。

2. ボーナスから先取り貯金

まとまった金額になりやすいボーナスは、貯金するチャンス。

いくら貯金するか、あらかじめ金額・割合を決めておきましょう。

財形貯蓄制度を利用する場合は、指定した金額があらかじめボーナスから差し引かれて振り込まれます。

定額自動送金サービスはボーナスのような臨時の設定をできない銀行が多いため、自分で貯金用の口座に振り込む必要があります。

マネ美せっかくのボーナス、旅行や買いものにも使いたいなあ…

でも貯金を優先して、節約したほうが良いでしょうか?

土屋剛(FP)ボーナスをぜんぶ貯金する必要はありません。

楽しみや趣味、自分へのご褒美に使ってあげてくださいね。

貯金がストレスにならないようにすることが大切です!

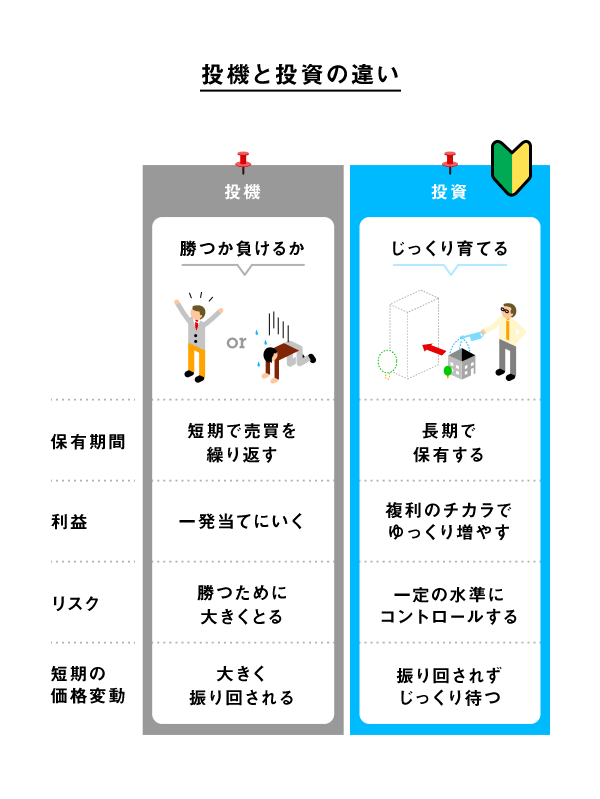

投資を始めるときに気をつけたい3つのこと

怖がらせるわけではないのですが、投資とリスクは切っても切り離せません。

利益が出ると確約されているわけではなく、時には損する可能性もあります。

損をできるだけ避けて運用するためには、次の3つを意識してくださいね。

- 「投機」に手を出さない

- 長期の目線を持つ

- 利回りは4%~8%を目安にする

1. 「投機」に手を出さない

投資と似たような言葉に「投機」があります。

投資と投機の明確な線引きはありません。

しかしFX・先物・仮想通貨などは一発を当てにいくスタイルが一般的であり、投機と考えて良いでしょう。

とくにこれから投資を始める初心者はくれぐれも投機には手を出さず、「投資」の範疇でおこなうようにしてくださいね。

2. 長期の目線を持つ

投資は長く続けてこそお金をふやす効果を発揮しやすくなります。

毎月1万円ずつ、年間利回り4%で10年間積み立てると、147万2,000円になると先述しました。

これが20年になれば366万8,000円、30年になると694万円にふえます。

こうした長期投資におすすめの制度が、NISAやiDeCoです。

10年、20年と運用していると、ときには資産が目減りするタイミングも訪れるでしょう。

途中で半分や1/3に目減りしても受け入れられる金額で投資するようにしてくださいね。

というのも、たとえば日経平均はリーマンショックのときに一時4割以上のマイナス、コロナショックでは3割近くのマイナスとなったからです。

「リスクがある」と承知していても、やはり大きな下落局面では焦ってしまうものなのです。

ただし、積み立てを続ければ結果的にプラスになっている可能性は限りなく高くなります。

海外の株式なども資産に含めて運用すれば、一時的にマイナスになったとしても、世界経済が成長してくれる限りいつか株価が上昇してくれることを期待できます。

参考までに、100万円を国内債券・国内株式・外国債券・外国株式の4資産に均等に投資し、10年間保有した場合の運用成果が下図です。

投資元本の100万円を下回った回数は、44回中0回です。

長期的な投資では、投資期間全体でみると収益が積み上がっているのがわかりますね。

3. 運用利回りは4%~8%が目安

4%〜8%という数値は、全世界株式(日本含む先進国と新興国の株式)の平均リターンを根拠にしています。

金融商品も実にさまざまですが、長く積み立てていくのであれば投資信託で全世界株式型のものを選びましょう。

1988年〜2022年のあいだで全世界株式に20年間投資した場合、

1年あたり平均リターンは6.3%

最大リターン9.2%

最小リターン3.5%との計算結果が出ています。

全世界株式型で長期的にマイナスになるようであれば、ほかの資産で運用してもおそらく芳しい成果は得られません。

なお4%〜8%の中間である6%の年間利回りで毎月1万円ずつ20年間積み立てると、462万円になります。

また投資信託を選ぶ際は、直近1年間のリターンではなく、5年以上のリターンを見るようにしてくださいね。

1年という短期間では値動きの幅も大きく、20%以上騰落している商品もあります。

しかしここではあくまで長期保有が前提ですから、短期間のリターンはあまり参考になりません。

土屋剛(FP)短期間の利回り・リターンは気にする必要ありません!

もし5年以上保有して8%以上のリターンを得られるようであれば、よりリスクの低い投資信託に買い替えるのもひとつの選択肢です。

5年以上使う予定のないお金を貯めて投資を始めよう

今回は貯金と投資のどちらに取り組むべきかの判断基準について、おもにお伝えしてきました。

最後に、本記事の内容を簡単におさらいしていきましょう。

貯金か投資の判断はお金を色分けして考える

- 生活防衛資金

- 3~5年以内に使うお金

- 5年以上使う予定のない余剰資金

お金を貯める・ふやすには

- 収入をふやす

- 支出を減らす

- お金に働いてもらう

→貯金は先取り!

投資をするときに気をつけたいポイントは

- 投機に手を出さない

- 長期目線で考える

- 利回りは4%~8%が目安

投資は余剰資金でおこなうのが鉄則です。

間違っても生活費を投資にまわさないようにしましょう。

土屋剛(FP)

土屋剛(FP)貯金も投資も、焦らず、無理せず、コツコツが基本です。

小さくてもできることから始めて、継続できるようにがんばりましょうね!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)