気象庁が公表しているデータによれば、台風の上陸は7月~10月にかけて増えます。

中でも、8月・9月は特に上陸数が増えるのだとか…。

しかも、近年の台風の勢力は拡大しているので、夏~秋にかけてはなにかと心配ですよね。

そこで今回、賃貸・持ち家関係なくすべての人にお伝えしたいのが「台風被害にあったときの火災保険の活用方法」になります。

とはいえ、

マネ男

マネ男そもそも台風被害に火災保険は適用されるの?

マネ子

マネ子使えても何か制限があるんじゃないの?

などが気になる方も多いと思うで、保険相談も行うFP土屋が

- 台風被害の損害に火災保険は適用されるか?

- 台風と火災保険について知っておきたいポイント

- 台風被害における火災保険の適用事例

- 台風で火災保険が適用にならないケース

- 台風被害発生時の火災保険を利用する流れ

の順に、台風被害発生時に知っておくと役立つ情報をまるっと紹介していきます。

土屋剛(FP)

土屋剛(FP)本記事を読めば、台風被害を受けたときも火災保険を賢く活用して損をせずに済むようになりますよ!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

台風の損害で火災保険は適用される?

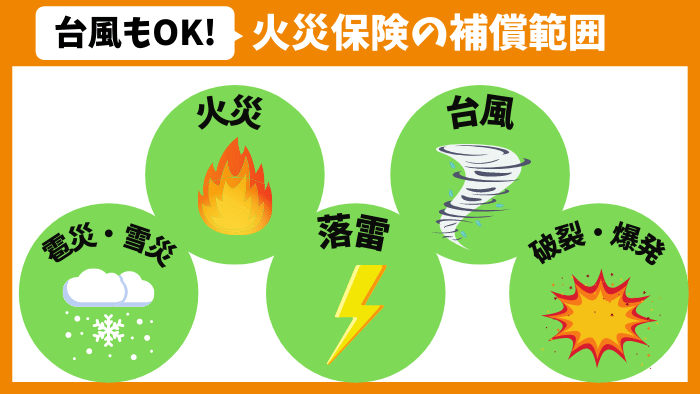

結論からお伝えすると、台風被害は火災保険の適用範囲内です。

というのも、火災保険は火災・台風・落雷など、地震以外の自然災害を幅広くカバーしてくれる保険だからです。

マネ子そうなんだ!

でもそこまでよく使うものじゃないから、火災保険について分からないことが多いな…。

土屋剛(FP)

土屋剛(FP)たしかに、被害に合うのは一部の方なので、使ったことがない方はよく分からないですよね。

そういった方のために、火災保険について知っておくと役立つ3つのポイントをこの次に紹介していきますね。

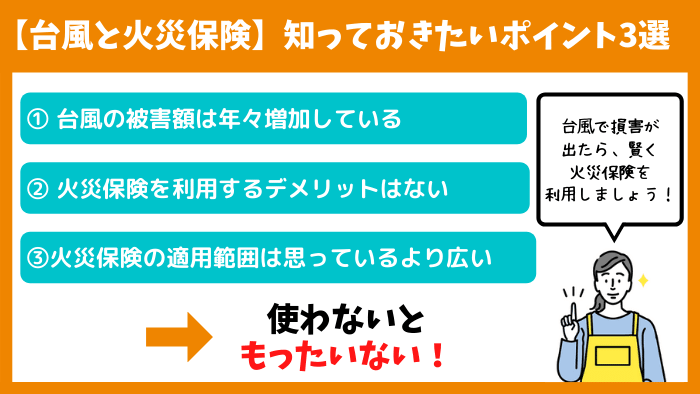

【台風の火災保険の適用】知っておきたいポイント3選

台風の火災保険で知っておいてほしいポイントは、

- 台風の被害額は年々増加している

- 火災保険を利用するデメリットはない

- 火災保険の適用範囲は思っているより広い

の3つです。

土屋剛(FP)それぞれどういうことか、解説していきますね!

①台風の被害額は年々増加している

台風で火災保険を利用する際に知っておいてほしい1つ目のポイントが、「台風の被害額は年々増加している」です。

2019年の東日本台風による被害額は約1兆8,600億円になり、統計開始以来最大の被害額になりました。※

今後も台風の勢力は拡大する見方が強まっているため、台風被害が出たときに火災保険が適用されることを正しく理解していない人は損する可能性が高まります。

そのため、まずは「今後の日本では火災保険を活用していく生活が求められる」ことを強く認識しておきましょう!

②火災保険を利用するデメリットはない

台風で火災保険を利用する際に知っておいてほしい2つ目のポイントが、「火災保険を利用するデメリットはない」です。

勘違いされがちなのですが、火災保険は自動車保険とは大きく異なります。

仮に台風が発生して火災保険を利用しても、

- 翌年から保険料が上がったり

- 保証内容が変更になったり

はしません。

契約時に設定した保険金額の上限を超えなければ、何回でも追加料金なく損害保険金を請求できるのです。

ただし、火災保険には、

- 保険金額の8割にあたる金額を、一気に使うと契約が終了になる

- 申請しても保険金を受け取るまでに、1ヶ月以上かかる

といった注意点があります。

土屋剛(FP)上記2点については、しっかり頭に入れておきましょう!

③火災保険の適用範囲は思っているより広い

先程もお伝えしましたが、火災保険は火災・台風・落雷など、地震以外の自然災害を広くカバーしてくれる保険です。

火災保険の補償対象

| 補償の種類 | 保険金が支払われる被害状況 |

|---|---|

| 火災補償 | 火災による焼失被害 |

| 風災、雹災(ひょうさい)、雪災補償 | 台風、竜巻、突風、暴風、雹(ひょう)、雪などによる被害 |

| 落雷補償 | 落雷による被害 |

| 水災補償※ | 洪水、土砂崩れ、床上浸水などによる被害 |

そのため、「これは無理かな?」と思う損害でも、申請してみたら保険金が出たというケースも珍しくありません。

土屋剛(FP)悩んだときにはまず、保険会社(代理店)に相談してみましょう!

水災補償は、床下からくる水害に対して補償されるものです。

例えば、

- 住まいが高台にある

- マンションの上階に住んでいる

- ハザードマップで住まいの水災リスクが低いことが確認できる

場合には、つけなくても差し支えありません。

なぜなら、台風など建物の上からくる水災については、火災保険の風災補償でカバーされるからです。

マネ男

マネ男火災保険が幅広く適用されるのはわかったよ!

でも、台風被害発生時に具体的にどこまで補償されるか知っておきたいな。

土屋剛(FP)たしかに実際の事例を知っておくと、”ここまでカバーされるんだ!”とイメージしやすくなると思います。

この次に詳しく紹介していきますね。

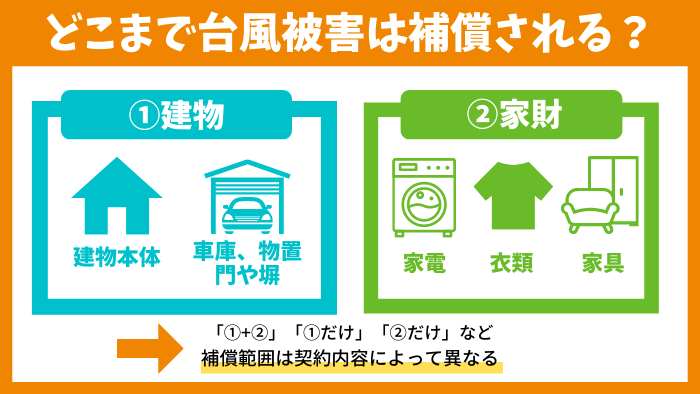

どこまで台風被害は補償される?火災保険の適用事例

火災保険の補償対象は、大きく分けて

- 建物

- 家財

の2種類があります。

両方加入することもできますし、建物だけに補償をつけるのも可能です。

ただし、建物にだけ補償をつけた場合は、台風で家財が損害を受けても家財分の保険金は受け取れません。

また、両方に補償をつける場合でもそれぞれ補償金額の上限が異なるケースが多いです。

土屋剛(FP)では次に、種類別の補償事例を紹介していきます。

建物の補償事例

台風被害で建物が補償される範囲は、

- 屋根

- 外壁

- 窓

- 物置

- 車庫

- カーポート(延床面積:66㎡未満)

- 床上(畳、クロス、フローリング、壁紙)※水災補償に加入している場合

- 門や塀

などです。

具体的には、以下のような事例で火災保険が適用されます。

台風被害による建物の補償事例

| 被害状況 | 適応補償 |

|---|---|

| 台風の強烈な風でドアや外壁が破損した | 風災補償 |

| 台風の風圧で屋根の一部が飛んでしまった | 風災補償 |

| 台風の暴風雨で、カーポートの屋根や塀が壊れてしまった | 風災補償 |

| 台風の暴風雨で高潮や洪水が発生して、床上浸水が起きてフローリングや壁紙がだめになってしまった | 水災補償 |

家財の補償事例

一方で台風被害で家財が補償される範囲は、

- 家具

- 衣類

- 寝具

- 電化製品(冷蔵庫や洗濯機など)

- 原付自転車(125cc以下)

- 自転車

などです。

具体的には、以下のような事例で火災保険が適用されます。

台風被害による家財の補償事例

| 被害状況 | 適応補償 |

|---|---|

| 台風に伴う落雷で、家電が壊れてしまった | 落雷補償 |

| 台風の暴風雨で自転車が倒れて壊れてしまった | 風災補償 |

マネ子

マネ子台風のときにも、火災保険は本当に幅広くカバーしてくれるんですね!

土屋剛(FP)そうですね!なので、台風で損害が発生したときはぜひ利用してほしいです。

マネ男台風被害で火災保険が適用にならないケースはあるんですか?

土屋剛(FP)あります!

具体的にはこの次に紹介する2つのケースに該当すると、火災保険が適用されません。

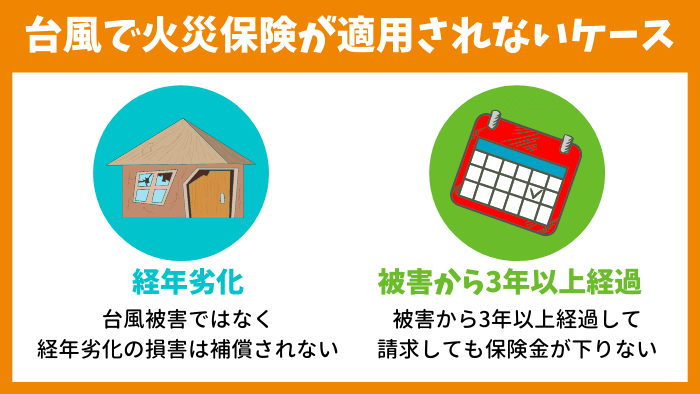

台風被害で火災保険が適用にならない2つのケース

台風被害で火災保険が適用にならないのは、大きく分けて

- 経年劣化

- 被害発生から3年以上経過している

の2つに該当するケースです。

土屋剛(FP)それぞれ、詳しく紹介していきますね!

①経年劣化

台風被害で火災保険が適用されない1つ目のケースが、「経年劣化」です。

具体的には、建物のメンテナンスが適切に行われていなかった場合、台風で損害が発生しても経年劣化とみなされて保険金が支払われないことがあります。

しかし、壊れてしまった原因が経年劣化によるものかどうかを素人が判断するのは難しいものです。

マネ子古い家だから、火災保険は使えないだろうな…。

と自己判断せずに、まずは建物の調査を専門家に依頼するのがおすすめでしょう。

②被害発生から3年以上経過している

台風被害で火災保険が適用されない2つ目のケースが、「被害が発生してから3年以上経過しているケース」です。

これは保険法の申請・請求期限の時効による決まりです。

3年以上経過してしまうと、台風との因果関係を調査するのが難しくなるので当然の処置だと言えるでしょう。

ただし、中には各保険会社が保険法とは異なる請求期限を定めている場合もあります。

詳しくは、現在加入している保険会社の約款をチェックするとわかるので確認してみましょう!

土屋剛(FP)では次に、「台風被害が発生したときに火災保険を利用する流れ」について詳しくお話していきます。

台風被害が発生したときに火災保険を利用する流れ

台風被害が発生したときに火災保険を利用する流れは、以下のとおりです。

- 保険会社(代理店)に保険金申請を行いたい旨を連絡する

- 保険金請求に必要な書類等を送付してもらう

- 修理の専門業者に見積もりを作成してもらう

- 保険金請求に必要な書類を提出する

- 損害状況の確認・審査をしてもらう

- 保険金の支払いをしてもらう

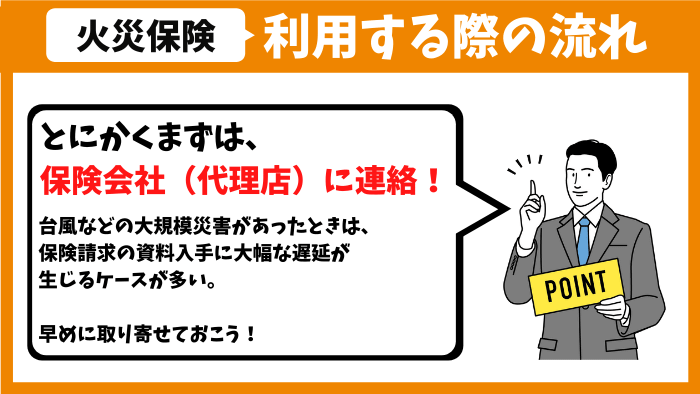

ポイントは被害を確認したら、まずはじめに保険会社(代理店)に連絡することです。

修理業者などを探すよりも、「とにかく先に保険金申請の資料請求」と覚えておいてください。

というのも、台風などの大規模災害があった場合には、問い合わせが集中して保険請求の資料入手に大幅な遅延が生じるケースが多いからです。

資料を入手するのに、1ヶ月以上かかることも珍しくありません。

また、損害状況を正しく伝えるために被害に気づいた段階で、

- 損害を発見した日時や損害箇所についてメモする

- 損害箇所の写真や動画を撮影する

の2つをしておくと、後々書類を提出する際に役立ちます。

修理の専門業者に見積もりの作成をお願いする際は、

- 保険金申請の経験がある業者

- 地域の実績がある業者

を選んでおくと、火災保険の申請も通りやすくトラブルを避けやすいです。

土屋剛(FP)中には保険金請求の代行業者もいますが、保険金目当ての悪徳な業者も多いので注意してください。

相見積もりを取るなどして、相場から大きく外れた業者は除外するのがおすすめですよ!

結論:【台風で火災保険は適用される】ルールを知って賢く活用しよう!

それでは最後に、「台風被害発生時の火災保険の利用」について重要なポイントを簡単におさらいしていきます。

台風被害は、火災保険の適用範囲内です。

- 台風の被害額は年々増加している

- 火災保険を利用するデメリットはない

- 火災保険の適用範囲は思っているより広い

といった3つのポイントを考えて、「台風被害発生時は、とにかくまず保険会社(代理店)に連絡する」と覚えておくのがおすすめです。

ただし、

- 建物

- 家財

- 水災

など加入している補償によってカバーされる内容が異なります。

また、経年劣化や3年以上経過した損害については補償されません。

どこまで補償されるか分からない場合には、約款を見たり契約した保険会社(代理店)に相談して確認しましょう。

実際に台風被害が発生した場合には、

- 保険会社(代理店)に保険金申請を行いたい旨を連絡する

- 保険金請求に必要な書類等を送付してもらう

- 修理の専門業者に見積もりを作成してもらう

- 保険金請求に必要な書類を提出する

- 損害状況の確認・審査をしてもらう

- 保険金の支払いをしてもらう

といった流れで火災保険を利用してくださいね。

以上、今回は「台風被害発生時の火災保険の利用方法」についてご紹介しました。

土屋剛(FP)せっかく加入している火災保険も、申請しなければただの紙切れです。

台風被害が発生した際には、ぜひ火災保険を賢く利用しましょう!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)