少し前に、『2022年10月から扶養内パートは働き方に注意!損しない年収をFPが解説』という記事をアップしました。

しかし、実は扶養内パートの場合、

- 社会保険の扶養以外にも

- ”家族手当”に注意しないと

- 働き損になる(手取り額が減る)可能性

があるのです!

そこで本記事では、相談実績700世帯を超えるFP歴15年の土屋が、

の順に、扶養内パートで働く上で知っておくと役立つ情報を紹介していきます。

土屋剛(FP)

土屋剛(FP)では、さっそく本文に移っていきましょう!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

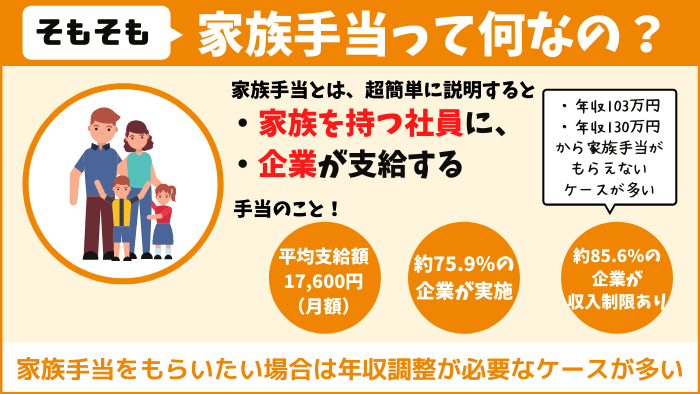

家族手当とは?年収103万・130万円で注意すべき理由

家族手当とは、

- 家族をもつ社員に

- 企業が支給する手当

のことです。

令和2年職種別民間給与実態調査の対象となった全企業のうち、家族手当の制度がある企業は75.9%(配偶者手当もある企業は79.1%)になります。

法律で定められている制度ではないため、企業によって

- 支給制度の有無

- 支給要件

- 支給額

に違いがある点に注意が必要です。

また企業によって、「家族手当」ではなく「扶養手当」という名目で支給されているケースもあります。

土屋剛(FP)

土屋剛(FP)では次に、令和2年職種別民間給与実態調査の結果を参考に、注意すべき年収や目安としていくら家族手当をもらえるのかなどについて紹介していきます。

家族手当の支給基準

家族手当の支給基準は、企業の就業規則によって異なります。

多くの企業では、以下3つを支給基準としているケースが多いです。

- 対象者:扶養家族(配偶者・子供・両親)

- 年齢制限:あり

※子供の場合は18歳or22歳以下、両親の場合は60歳以上が支給対象になることが多い - 収入制限:あり

土屋剛(FP)働き損になるのを避けたい方は、扶養に入るか否か(年収106万円or年収130万円の壁)だけでなく、家族手当の収入制限にも注意してください。

家族手当の相場!いくらもらえるの?

家族手当の支給金額も、企業の就業規則によって異なります。

『令和2年就労条件総合調査 結果の概況|厚生労働省』によれば、家族手当全体の平均支給額は月額17,600円。

従業員数が多い大企業ほど、家族手当の支給額が多くなる傾向が強いようです。

従業員数別の家族手当の平均支給額(月額)

| 従業員数 | 家族手当の平均支給額 |

|---|---|

| 1,000人以上 | 22,200円 |

| 300~999人 | 16,000円 |

| 100~299人 | 15,300円 |

| 30~99人 | 12,800円 |

- 子供の人数や同居している両親によっても支給額は変動します。

扶養手当との違いは?

家族手当と扶養手当の違いは、以下のとおりです。

- 家族手当:扶養の有無関係なく、「家族」に対して支給される

- 扶養手当:扶養している「家族」に対して支給される

ただし、「家族手当」と「扶養手当」を厳密には区別していない企業も多いです。

土屋剛(FP)基本的には、名称で判断するのではなく、配偶者の勤め先の就業規則で支給要件等を確認するのが1番確実でしょう。

公務員にも家族手当はある?

公務員の場合は、家族手当ではなく扶養手当という名称で支給されます。

扶養手当の金額は『一般職の給与に関する法律』で定められており、地方公務員は国家公務員に準じて地方自治体の条例により定められているのが通例です。

公務員の扶養手当の支給額(月額)

| 配偶者・両親等 | 6,500円 |

| 0~14歳の子ども | 10,000円 |

| 満15歳~22歳の子ども | 15,000円 |

土屋剛(FP)では次に、家族手当の対象外になった場合には、実際にいくら手取り額が減ってしまうのかについて解説していきます。

家族手当なし!年収103万・130万円超えの手取り額試算

仮に、

- 年収103万円

- 年収130万円

を超えて家族手当がもらえなくなった場合に、手取り総額が年間でいくら減るのかをシュミレーションしてみました。

家族手当なしの手取り額試算(年間)

| 年収103万円 | 年収130万 | |

|---|---|---|

| 税金(年間) | 約1万円 | 約5万円 |

| 社会保険料(年間) | 0円 | 約29万円 |

| 家族手当(年間) ※配偶者の給与からマイナス | 約21万円 | 約21万円 |

| 減少する手取り総額 | 約22万円 | 約55万円 |

- 上記は目安の金額です。お住まいの都道府県・勤め先の保険組合・介護保険料の有無等によって、社会保険料や税金の額は変わります。

- 家族手当は平均支給額の月額17,600円を基準に計算しています。(1,000円以下は四捨五入)

上記を見てもわかるように、家族手当をもらえなくなると、思っているよりも手取り額が減ってしまうケースが多いです。

つまり、働き損を避けるためには、

- 扶養に入れるか否かだけでなく

- 家族手当がもらえるかどうかも

調べた上で年収調整をするのがおすすめです!

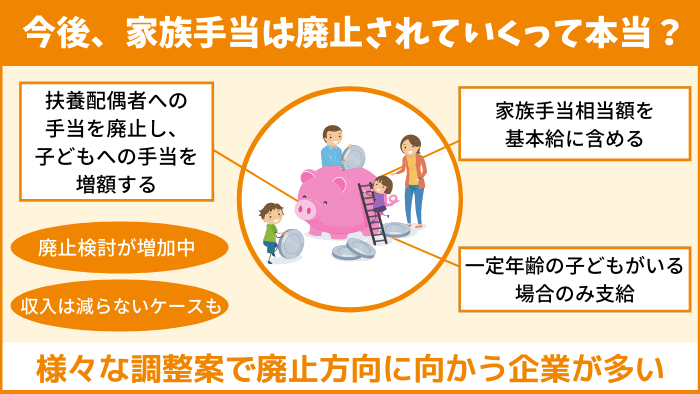

今後は家族手当が廃止されていくって本当?

結論からお伝えすると、一部企業は家族手当の廃止を検討しているようです。

また、今後この流れは加速すると予測されています。

というのも、現在では共働き世帯が約7割を超えており、従来の夫が妻を扶養する家族スタイルが年々減少しているからです。

ただし、家族手当が廃止されても、収入が減るとは限りません。

なぜなら、家族手当を廃止する代わりに、以下のような方向で調整をする企業が多いからです。

- 扶養配偶者への手当を廃止し、子どもへの手当を増額する

- 家族手当相当額を基本給に含める

- 扶養配偶者への手当は、一定年齢の子どもがいる場合のみ支給する

土屋剛(FP)予告なく家族手当の支給要件が改定されることもあります。

年度毎の就業規則の確認を忘れずに行いましょう!

結論:年収103万・130万円稼ぐなら家族手当もチェック

それでは最後に、家族手当について重要なポイントをおさらいします。

家族手当とは、

- 家族をもつ社員に

- 企業が支給する手当

のことです。

家族手当に収入制限がある場合、多くのケースで

- 年収103万円

- 年収130万円

のラインを超えて稼ぐと家族手当がもらえなくなります。

家族手当がもらえない場合、平均約21万円(年額)も家計の手取りが減る可能性があるので注意しましょう。

働き損を避けるためには、

- 扶養に入れるか否かだけでなく

- 家族手当がもらえるかどうかも

配偶者の就業規則を調べた上で年収調整をするのがおすすめです!

一部企業では、家族手当の廃止も検討されています。

就業規則の改定を見逃さないように、年度毎に就業規則の確認をしましょう!

以上、今回は「年収103万・130万円で注意すべき家族手当の支給基準」についてお話しました。

配偶者の扶養に入っている方は様々な制度や法律改定があり、自分はいくらで年収調整するのが正解かわからなくなる方も多いと思います。

土屋剛(FP)そういった場合には、FP視点で長期のライフプランを作り、ご家庭に合わせた働き方をアドバイスすることも可能です。

年収調整についての相談先をお探しの方は、ぜひFP相談をご活用くださいね!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)

コメント一覧 (2件)

扶養手当の受給要件で、この場合の配偶者年収103万円とは、交通費は含まれるのでしょうか

コメントありがとうございます!

民間企業の家族手当(扶養手当)の場合は法律で定められている制度ではないため、企業によって支給要件が異なります。詳しくは、配偶者の勤務先の「就業規則」を確認していただくのが確実です。

公務員の扶養手当の場合は、年収103万円には交通費や諸経費は含まれません。(年収130万円の場合は交通費や諸経費が含まれます)

ただし、交通費の非課税限度額が月15万円となっています。そのため、毎月15万円以上の交通費がかかっている場合には非課税枠を超えてしまうため、15万円を超えた金額分のみ年収に含まれることになります。

※地方公務員は、国家公務員に準じて地方自治体の条例により定められています。そのため、上記とは異なる可能性もございます。詳しくは、配偶者が勤める自治体の福利厚生の資料等をご確認ください。