物価高の影響で最低時給が上がり、学生でも「気づいたら扶養を出るくらい稼いでいた…」というケースが増えています。

実際に

もっとシフトを入れたいけど、扶養を外れないか心配で…

マネ美

マネ美子どもがバイトを頑張っているけど、年収の壁が複雑すぎて不安なんです。

といったご相談をいただくことも増えました。

とくに2025年の税制改正でルールが変わったこともあり、学生アルバイトの扶養問題は知識をアップデートしていく必要があります。

とはいえ、年収の壁はどんどん複雑になっているでの、理解するのは至難の業ですよね。

そこで本記事ではFP歴15年以上の土屋が、「学生アルバイトが損せず、扶養内で働くためのポイント」をやさしく解説!

FP土屋

FP土屋年収の壁が気になり、扶養のままバイトができるかモヤモヤしている「学生」またはその「保護者」の方は、ぜひ参考にしてください。

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

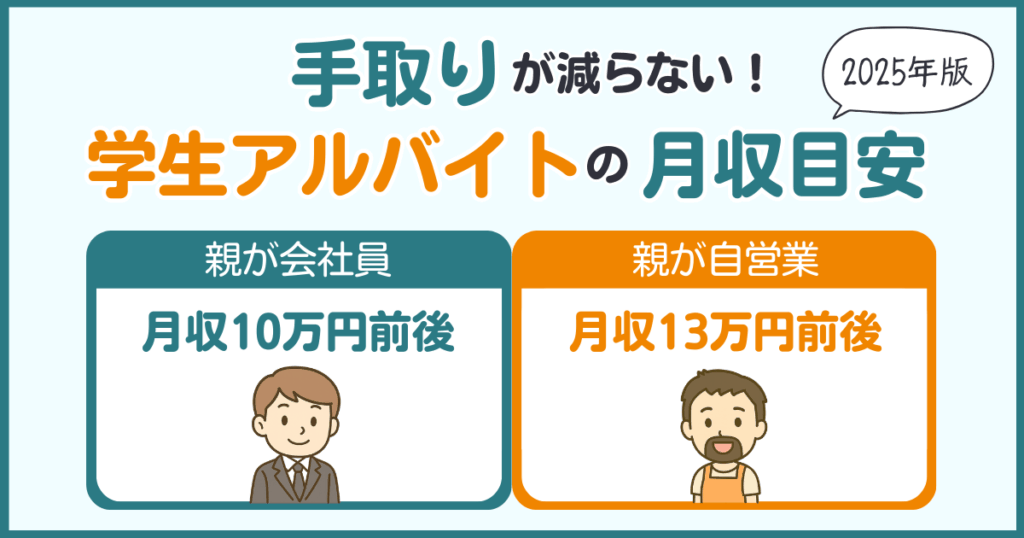

扶養内で手取りが減らない!学生アルバイトの月収範囲【2025年版】

2025年の税制改正により、学生アルバイトの「損しないライン」が変わりました。

手取りベースで1番お得な学生アルバイトの月収目安は、以下のとおりです。

- 親が会社員の場合:月収10万円前後

- 親が自営業の場合:月収13万円前後

特に扶養している親が会社員の場合は、親の社会保険の扶養に入れるか否かが、手取りを大きく変えるポイントになります。

FP土屋以下では、月収ごと・親の属性別に、FP視点で重要なポイントを簡単に解説していきます。

月収8万円以内:完全安全圏

- 年収換算:約100万円以下

- 所得税・住民税・社会保険すべて非課税

- 親の扶養にも確実に入り続けられる

「バイト初心者」や「学業との両立を優先したい」学生におすすめ。

この範囲なら、申告や計算なども不要で「とりあえず困らない範囲」で稼ぐことができます。

月収10万円前後:親が会社員なら手取りベースで1番お得

- 年収換算:約123万円以下

- 親の扶養控除を維持しつつ、手取りも高水準

- 社会保険の加入義務も基本的に発生しない

効率よく稼ぎたい学生にとっては、この金額帯が“損しない黄金ライン”。

「稼ぎたいけど手取りは減らしたくない」という親が会社員の学生は、月収10万円前後を目安に稼ぎましょう!

月収11万円超:社会保険への加入で手取り大幅ダウン

- 年収換算:約130万円以上

- 親が会社員の場合、社会保険から抜けることになる

- 健康保険・年金の自己負担額が増え、手取りが一気にダウン

親が会社員の場合は社会保険の扶養から外れ、手取りが大きく減り、頑張って働いたのに思ったより稼げていない結果に陥りがち。

- 20歳未満の学生 :年10〜20万円くらいの国保負担

- 国民健康保険に自分で加入する必要あり

- 国民年金はまだ対象外

- 20歳以上の学生 :国保+年金で30〜40万円が理論上の負担。

- 国保は同じく10〜20万円程度

- 国民年金は月16,980円(年間約20万円)

→「学生納付特例制度」を使えば、在学中は支払いを猶予できるので実質年金はゼロ円にできる

- 親の保険料も少しアップする可能性あり

- 親の健康保険の「扶養者加算」が外れることで、年間数千〜数万円程度の負担増になる場合も

そのため、中途半端に稼ぐくらいなら、年間160万円以上(月収換算で13〜14万円以上)稼いだほうが手取り上は損をしにくいです。

ただし、月収11万円を超える金額をコンスタントに稼ごうとすると、

- 親の会社に社会保険の扶養を抜けることを報告する義務が発生する

- 学業との両立が難しくなる

などのデメリットが発生するため、注意してください。

なお、親が自営業の場合は、社会保険の扶養から外れる心配はないので、月収11万円を超える金額を稼いでも、手取りで大きく損をすることはありません。

月収13万円前後:親が自営業なら手取りが1番増えるライン

- 年収換算:約160万円以

- 親が自営業の場合、親の扶養控除を維持しつつ、手取りも高水準

- ただし、学業との両立に注意!

自営業の親には「社会保険の扶養」という仕組みがないため、130万円の壁は関係ありません。

気にすべきは、以下の2点だけです。

- 所得税・住民税の非課税ライン

- 親の扶養控除(所得税控除)の対象に入れるかどうか

そのうえで、FP的おすすめ月収ラインは13万円前後(年収160万円以下)です。

このケースでは「社会保険から外れる」心配がないため、年金・健康保険に関しては親の影響を受けずに、自分でコントロールしやすくなります。

大まかに月収13万円までなら、細かな計算をせずに稼いでもOKです。

20歳以上の方は学生であっても原則、国民年金への加入と国民年金保険料の納付が義務です。

ただし、学生納付特例制度を申請すれば「国民年金保険料のみ」は支払いが猶予されます。

一方で、国民健康保険(国保)は学生納付特例制度の対象外。

国保料は「世帯単位」で計算され、全員分の保険料を世帯主(親御さん)が納めることになります。

ただし、学生本人がアルバイトで稼いでも、親と同じ世帯にいる限りは急に国保料が跳ね上がるケースは多くありませんので、心配しすぎる必要はありません。

土屋剛(FP)

土屋剛(FP)では次に、年齢別の“制度上の年収の壁”について詳しく見ていきましょう。

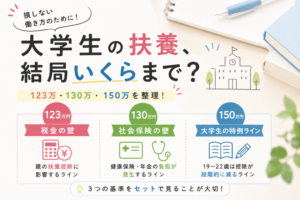

【2025年最新】年齢別・学生の“年収の壁”を徹底解説

2025年から税制が見直され、学生の年齢によって「扶養に入れる年収の上限」が異なるルールに変わりました。

この影響で、親の扶養控除内でバイトをする場合は、これまで以上に細かな確認が必要になります。

FP土屋特に注意したいのは、大学生(19~22歳)とそれ以外の学生(高校生・23歳以上)で「年収の壁」が変わってくる点です。

- 扶養控除の年収上限が「123万円」で統一

→2025年1月~12月の年収が対象 - 19〜22歳の学生は「特定親族特別控除」で年収150万円まで控除対象に

→「給与所得者の特定親族特別控除申告書」を勤務先に提出する必要あり(その年最後に給与の支払を受ける日の前日まで) - 今後も制度が見直される可能性が高いため、最新情報のチェックが重要に!

→昨今の物価高騰や賃上げを背景に改正が進んでいます。今後も制度が変わる可能性が高いので、毎年最新情報をチェックしましょう。

FP土屋では次に、学生の年収の壁について、年齢別に解説していきます。

自分の年齢に当てはまる項目をチェックしてくださいね!

高校生(16〜18歳)・23歳以上の学生

| 制度 | 年収の壁 |

|---|---|

| 住民税 | 110万円以下で非課税 |

| 親の扶養控除 | 123万円以下で控除対象 (2025年より統一) |

| 親の社会保険 ※親が会社員の場合 | 130万円以下で扶養内 |

| 所得税 | 160万円以下で非課税 |

2025年から扶養控除の上限が、「123万円」で統一されました。

アルバイトで稼ぐ際は、この金額を目安(年収123万円/月収10万円前後)にすると、親の税負担や自己負担を増やさずにすみます。

19〜22歳の学生(大学生・専門学校生・短大生など)

| 制度 | 年収の壁 |

|---|---|

| 住民税 | 110万円以下で非課税 |

| 親の扶養控除 | 123万円以下:特定扶養控除(満額63万円) 123~150万円以下:特定親族特別控除(満額63万円) 150万円~188万円:控除額が段階的に縮小 188万円超:控除対象外 |

| 親の社会保険 ※親が会社員の場合 | 130万円以下で扶養内 |

| 所得税 | 160万円以下で非課税 |

19歳〜22歳の学生だけは、新たな制度である特定親族特別控除が適用され、年収150万円まで(月収12.5万円以下)は親の税負担を気にせずに働くことが可能になります。

ただし、年収130万円を超えると親の社会保険から外れ、保険料や年金の自己負担が発生するため、稼ぎすぎには要注意です。(※親が会社員の場合に限る)

FP土屋

FP土屋では次に、扶養内・学生アルバイトの損をしない働き方について、詳しく解説していきます。

【FP推奨】扶養内・学生アルバイトの損しない働き方

学生アルバイトは「思ったより稼いだら損してた」ということがよくあります。

だからこそ、最初に“損しない学生の働き方”を知っておくことが大事です。

土屋剛(FP)ここでは、FP目線でおすすめの働き方と、給与管理のコツをまとめました。

「いくらまで稼げるか」を確認して計画的に稼ぐ

まずは、扶養の範囲や非課税ラインを確認しておきましょう。

冒頭でお伝えしたとおり、手取りベースで1番損をしないのは、

- 親が会社員の場合:月収10万円前後

→年収約123万円以下 - 親が自営業の場合:月収13万円前後

→年収約160万円以下

です。

このラインを超えると、以下のようなデメリットが発生する可能性があります。

- 親の税金が増える

- 社会保険に加入することになり、手取りが大きく減るリスクが高まる

→親が会社員の場合

FP土屋「たくさん働いたのに、結局手取りが減った…」とならないためにも、まず稼ぐときの目標金額の上限を知っておくことが、損を防ぐ第一歩です。

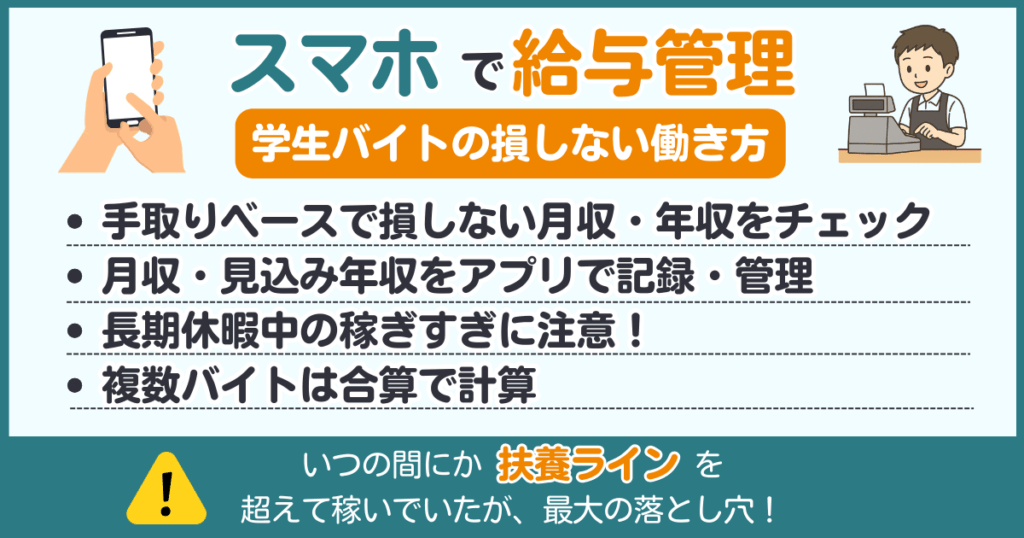

給与をスマホで管理!年末までの見込み月収を計算

学生アルバイトの落とし穴は、“いつの間にか年収の壁を越えている”こと。

たとえば、夏・冬・春休みにたくさんバイトに入り、気づけば年収が扶養ラインを超えていた…なんてことも。

そうならないためには、「月ごとの給与をアプリや表で記録しておく」ことが効果的。

最近は以下のような方法で、簡単に年収の見込みを計算・管理できます。

- 給与明細を「家計簿アプリ」に入力

- すべてのバイトで稼いだ月収の合計額を確認

- 見込み年収を試算する=「これまでの合計+これからのシフト予定×時給」

FP土屋給与管理をしておくことで、稼ぎすぎてしまっても、早めに気づけます。

その場合、秋以降にシフトを控えるなどの調整すれば、扶養内でいることが可能ですよ!

- マネーフォワードME

→銀行と連携して自動記録できる。グラフ表示も見やすく、年収管理にぴったり。 - Zaim

→カレンダーで収支を一覧できる。レシート読み取りもOK。操作が簡単で続けやすい。 - Googleスプレッドシート

→自分好みにカスタマイズできる。月ごとの収入や合計の見込みも自由に管理可能。

土屋剛(FP)では次に、学生アルバイトの方からよくいただく質問に、FPの立場からお答えしていきます。

【現役FP回答】学生アルバイトからよくある質問6選

学生アルバイトからよく寄せられるのが、「どこまで働いて大丈夫なのか?」という扶養や税金の疑問。

FP土屋ここでは、現役FPが実際の相談経験から多い質問をピックアップして、わかりやすく解説します。

Q1:「103万円の壁」はもう学生には関係ない?

A1:2025年からは、103万円の壁は基本的になくなりました。

2025年の税制改正により、従来の「103万円の壁」は以下のように変更されています。

- 16~18歳・23歳以上の学生:123万円まで扶養控除対象

- 19~22歳の学生:150万円まで特定親族特別控除で親の税負担なし

土屋剛(FP)つまり、昔言われていた「103万円」という基準はもう古い情報なので、気にしなくてOKです!

Q2:「106万円の壁」は気にしなくていいの?

A2:多くの学生アルバイトには「106万円の壁」は関係ありません。

「106万円の壁」とは、社会保険の加入義務が発生する基準のひとつですが、対象になるのは以下のすべてに当てはまる人です。

- 週の所定労働時間が20時間以上

- 月収88,000円以上(年収約106万円)

- 勤務先が従業員51人以上の企業

- 勤務見込みが2ヶ月を超える

- 学生ではない(※ココ重要!)

このなかの「学生ではない」という条件に注目してください。

実は、学生アルバイトは原則としてこの「106万円の壁」の対象外なんです。

つまり、学生のうちは「106万円を超えても社会保険に入る必要は基本的にない」ということ。

FP土屋ただし、以下のような場合には、学生でも社会保険への加入義務が発生する可能性があるので注意してくださいね!

- 通信教育を受けている

- 大学・高校の夜間学生として学んでいる

- 定時制課程で学んでいる

- 休学している

- 卒業見込みであり卒業前から就職していて、卒業後も同じ会社で働く予定がある

- 会社の命令・承認により大学院などに通っている

- 正社員が労働する時間の4分の3以上働いている

Q3:扶養を超えると親に迷惑がかかるって本当?

A3:ケースバイケースです。親の扶養控除や保険料に影響する可能性はあります。

年収が一定ライン(例:123万円・150万円・188万円など)を超えると、親の所得税控除が減るため、親の税金が増える可能性はあります。

Q4:卒業前に内定先でバイトを始めたら社会保険に入らなきゃいけない?

A4:そのまま就職予定なら加入が必要になるケースがあります。

たとえば、大学4年生の3月から内定先で働き始めて、そのまま卒業後も継続勤務する場合などは、「学生ではない」とみなされ、社会保険の加入対象になる可能性があります。

土屋剛(FP)卒業見込みで働く場合は、就業形態を確認しておくと安心です。

Q5:バイトを掛け持ちしてる場合も、収入は合算して考えるの?

A5:年収や月収は掛け持ち分をすべて合算して判断します。

たとえば、バイトを掛け持ちしていて「A店5万円+B店6万円」みたいな場合、合計で月11万円=年収132万円くらいになりますよね。

その場合、社会保険や税金の壁に引っかかる可能性が出てきます。

FP土屋バイト先が複数あると、自分の収入全体を把握しづらくなります。

月ごとの収入を家計簿アプリなどで記録して、全体でいくらになるのかをしっかりチェックしておきましょう。

Q6:浪人や留年で年齢が変わると、控除される区分も変わるの?

A6:控除は“学年や在学状況”ではなく“年齢”で決まります。

たとえば「20歳の高校生」でも、その年の12月31日時点で19〜22歳なら「特定扶養親族」として扱われ、63万円の控除が受けられます。

逆に、23歳を過ぎると大学生や専門学生であっても「一般扶養控除」に切り替わります。

つまり、浪人や留年があっても、税制上は“何歳か”で判定されると覚えておけば安心です。

FP土屋これは予備校生やフリーターも同じで、学生に限らず年齢だけで区分が判断されます。

学生バイトが扶養内で稼ぐ範囲は年齢・親の属性で異なる!

それでは最後に、本記事の重要なポイントを簡単におさらいしていきます。

- 親が会社員の場合:月収10万円前後(年収約120万円)がおすすめ

→親が会社員で社会保険に加入している場合、ここを超えると手取りが減りやすい - 親が自営業の場合:月収13万円前後(年収約160万円)がおすすめ

→社会保険の壁がないので、「所得税・住民税の非課税ライン」「親の扶養控除(所得税控除)の対象に入れるか」の2点を重視 - 2025年から学生の年齢によって扶養控除の上限が変わる

→高校生や23歳以上の学生:年収123万円以下で満額控除

→大学生(19〜22歳):年収150万円以下は満額控除、188万円まで段階的控除 - 長期休暇中のバイトの稼ぎすぎ・複数バイトの合算にも注意!

→年単位での見込み収入をアプリなどで、計算・管理するのがおすすめ。 - 「親の属性」「自分の年齢」などで最適ラインは変わる

→一律の正解はないので、記事中の解説を参考にしながら、損しない働き方を選びましょう!

扶養に限らず「税・保険・教育費」などは複雑な制度が多く、ネット情報だけでは判断が難しいですよね。

「結局、我が家のケースではどうしたらいいの?」と感じたら、個別の状況にあわせて整理するのがおすすめです。

FP土屋お子さまの話も含め、ぜひお気軽にご相談くださいね!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)