マネ美

マネ美大学生の子どものバイト、いくらまでなら大丈夫なんだろう?

そんな疑問を持っていませんか。

これまでよく言われていた「103万円の壁」は見直され、今は123万円・130万円・150万円と複数の基準が関わる、少し複雑な仕組みになっています。

そのため、なんとなくで働き方を決めてしまうと、

- 親の税金が増える

- 子どもの手取りが減る

といった“思わぬ損”につながることもあります。

実際の相談でも、

マネ太

マネ太どこまで働かせていいのか分からない

マネ美

マネ美少し超えそうだけど大丈夫?

といった声はとても多いです。

この記事では、大学生の扶養について、主に以下2つのポイントに絞って

- 結局いくらまでなら安全なのか

- 扶養を外れるといくら影響が出るのか

を、FPの視点で分かりやすく整理していきます。

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

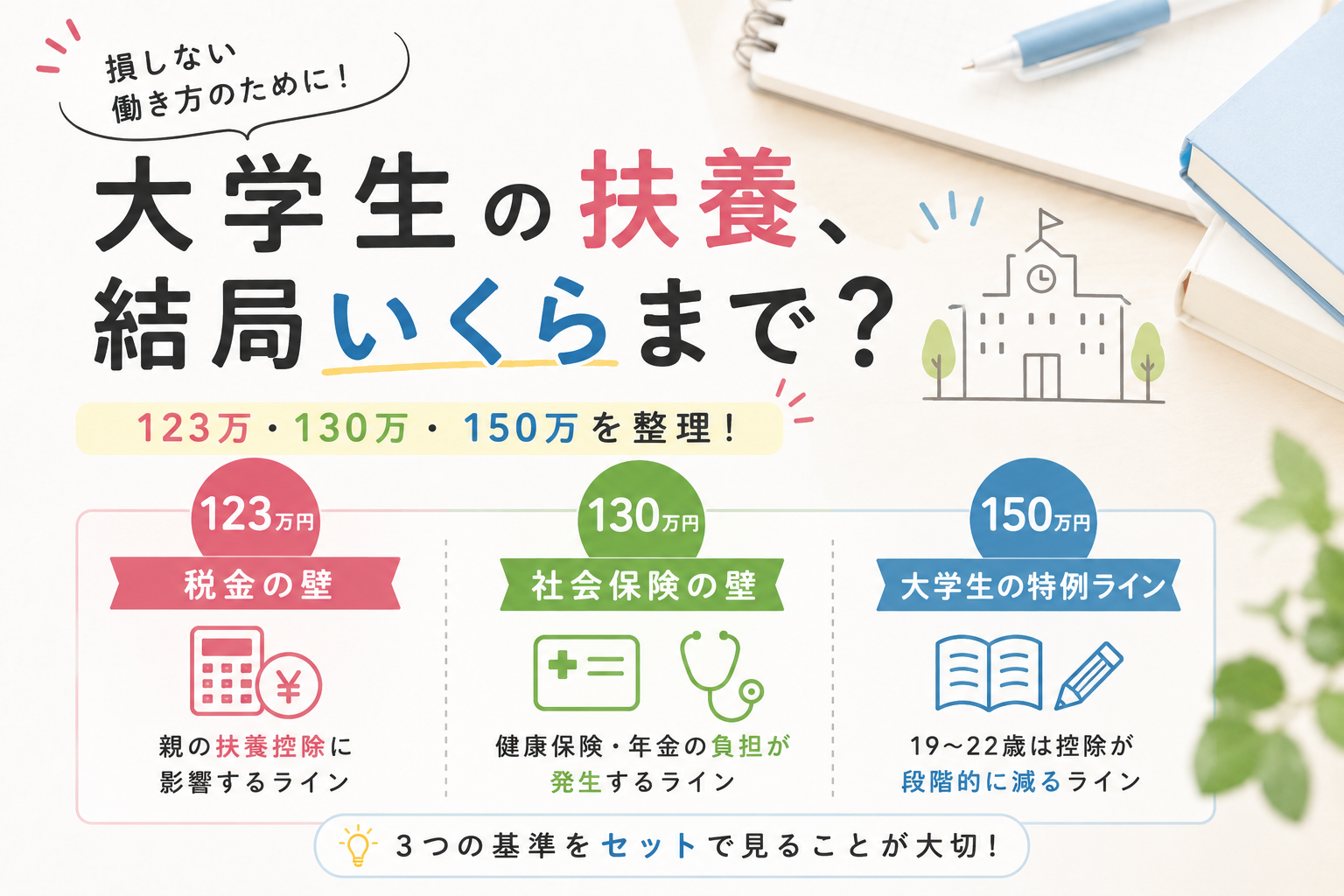

大学生がいる家庭の扶養はどう変わった?【2026年最新の結論】

2026年現在、大学生の子どもの扶養は「単純に○万円まで」とは言えない仕組みに変わっています。

これまでよく知られていた「103万円の壁」は見直され、現在は複数の基準が重なる“複雑な構造”になっています。

そのため、なんとなくで働き方を決めてしまうと、

- 親の税金が増える

- 子どもの手取りが減る

といった「思わぬ損」が起きやすくなっています。

実際の相談でも、「どこまで働いていいのか分からない」という声は非常に多く、制度の複雑さが家計判断を難しくしているのが現状です。

FP土屋

FP土屋結論として、大学生の扶養は次の3つのラインで考えるのがポイントです。

【まずここ】大学生の子どもの扶養は「3つの壁」で考える

大学生のアルバイト収入は、次の3つの基準をセットで見ることが大切です。

- 税金の壁(123万円)

- 社会保険の壁(130万円)

- 大学生の特例ライン(150万円)

それぞれ役割が違うため、「どれか1つだけ見ればOK」というわけではありません。

FPとしては、この3つをバラバラに見るのではなく、「家庭全体の手取り」で判断することが重要だと考えています。

FP土屋ここでは、それぞれの意味をシンプルに整理していきます。

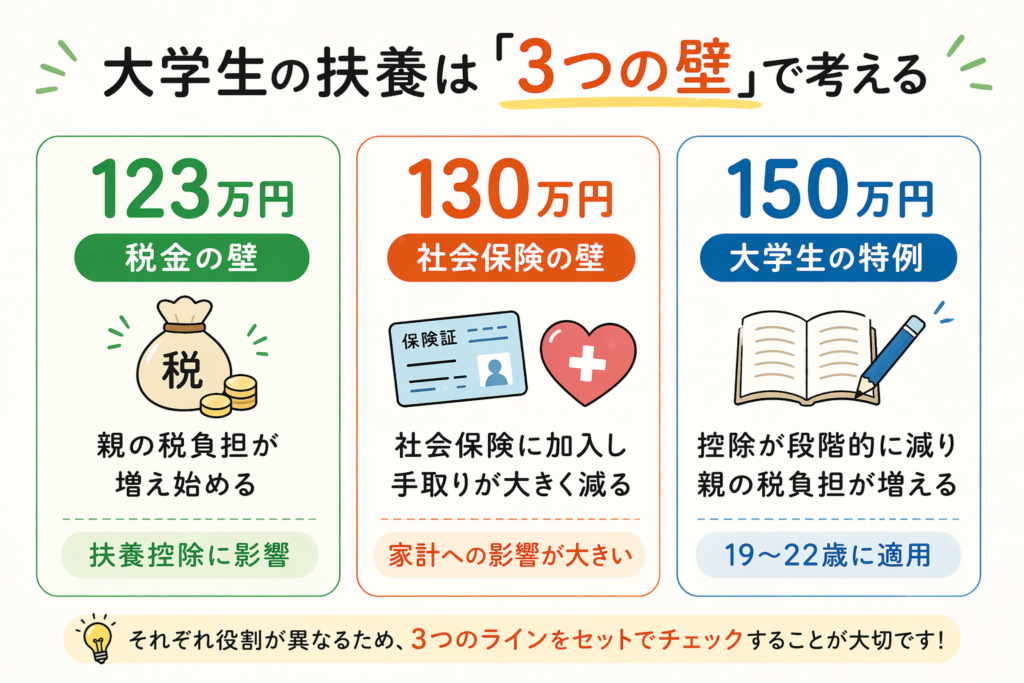

①税金の壁(123万円)

まず押さえておきたいのが「親の税金に関わるライン」です。

これまで長く基準とされてきた103万円の壁は見直され、現在は123万円が一つの目安になっています。

これは、子どもの年収がこのラインを超えると、親が受けられる「扶養控除」に影響が出るためです。

扶養控除とは、簡単にいうと「子どもを養っている家庭の税金を軽くする仕組み」です。

この控除が使えなくなると、その分だけ親の税負担が増えることになります。

土屋剛(FP)

土屋剛(FP)つまり、このラインは「子ども本人」ではなく「親の税金」に影響するポイントです。

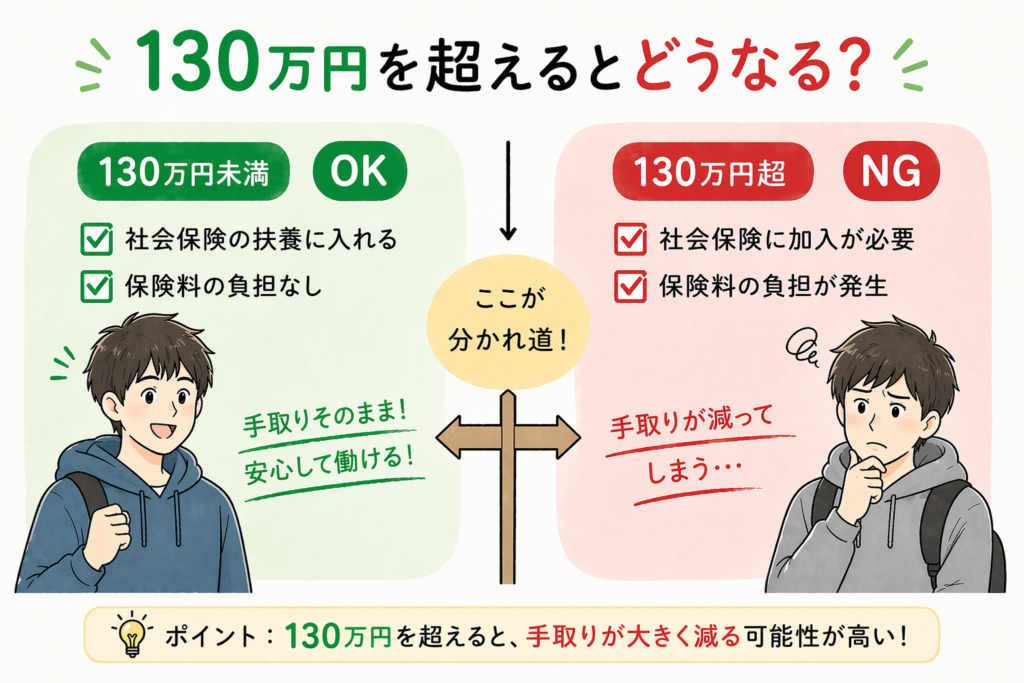

②社会保険の壁(130万円)

次に重要なのが「社会保険の壁」です。

子どもの年収が130万円を超えると、親の扶養から外れ、健康保険や年金を子ども本人が負担する必要が出てきます。

ここで大事なのは、この変化は“税金よりインパクトが大きい”という点です。

社会保険に加入すると、

- 健康保険料

- 年金保険料

などの支払いが発生し、手取りが大きく減る可能性があります。

実務上も、「130万円を少し超えただけで、思ったより手取りが増えない」というケースはよく見られます。

FP土屋

FP土屋そのため、この130万円のラインは「家計への影響が最も大きい壁」と言われています。

③大学生の特例ライン(150万円)

そして、大学生世帯で特に重要になるのが「150万円のライン」です。

これは「特定親族特別控除」という制度によるものです。

この制度は、一般的に大学生の年齢にあたる「19歳〜22歳の子ども」に適用される仕組みで、学生かどうかに関係なく対象になります。

19歳〜22歳の子どもであれば、年収が123万円を超えてもすぐに控除がゼロになるわけではなく、150万円までは段階的に控除が減る仕組みになっています。

FP土屋そのため、収入が増えるほど控除は徐々に減り、結果として親の税負担は少しずつ増えていきます。

結局いくらまでなら安全?【結論】

FPとしての結論はシンプルです。

年収123万円よりも、130万円を超えないことが重要です。

なぜなら「年収130万円」のラインを超えると、社会保険の影響で家計全体の手取りが大きく減る可能性が高いからです。

ここを押さえるだけで、知らないうちに手取りが減るリスクはかなり防げます。

土屋剛(FP)

土屋剛(FP)では実際に、扶養を外れるとどのくらい負担が増えるのでしょうか。

次に具体的な金額を見ていきましょう。

親の負担はいくら増える?【年齢別シミュレーション】

「どの年収で何が起きるのか」と「最終的にどれくらい手取りが減るのか」を年齢別に見ていきましょう。

- 世帯年収800万円前後の会社員家庭を想定した目安です(地域や勤務条件により差があります)

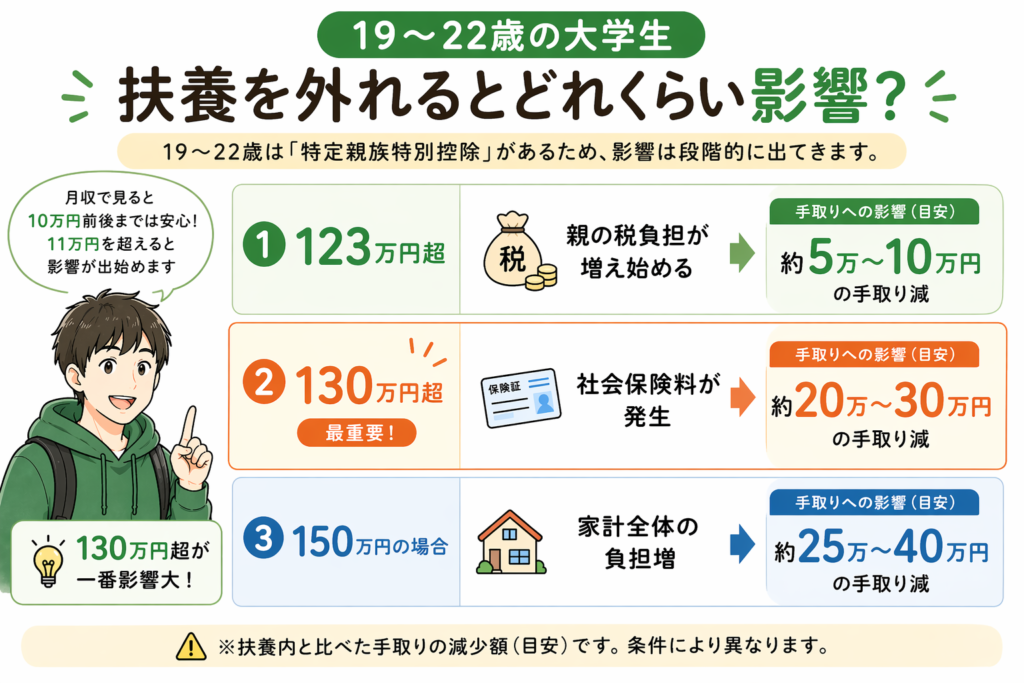

ケース①:19〜22歳の大学生

19〜22歳の子どもは「特定親族特別控除」があるため、影響は段階的に出てくるのが特徴です。

- 年収123万円を超える

→親の税負担が少しずつ増え始める - 年収130万円を超える

→社会保険の影響で手取りが大きく減る

月収で見ると、10万円前後までは安心ですが、11万円を超えたあたりから影響が出始めます。

年収ごとの手取りへの影響(目安)

| 項目 | 手取りへの影響 |

|---|---|

| 親の税負担(年収123万円超) | 約5万〜10万円の手取り減 |

| 子どもの社会保険料(年収130万円超) | 約20万〜30万円の手取り減 |

| 家計全体(年収150万円の場合) | 約25万〜40万円の手取り減 |

- 扶養内と比べた手取りの減少額

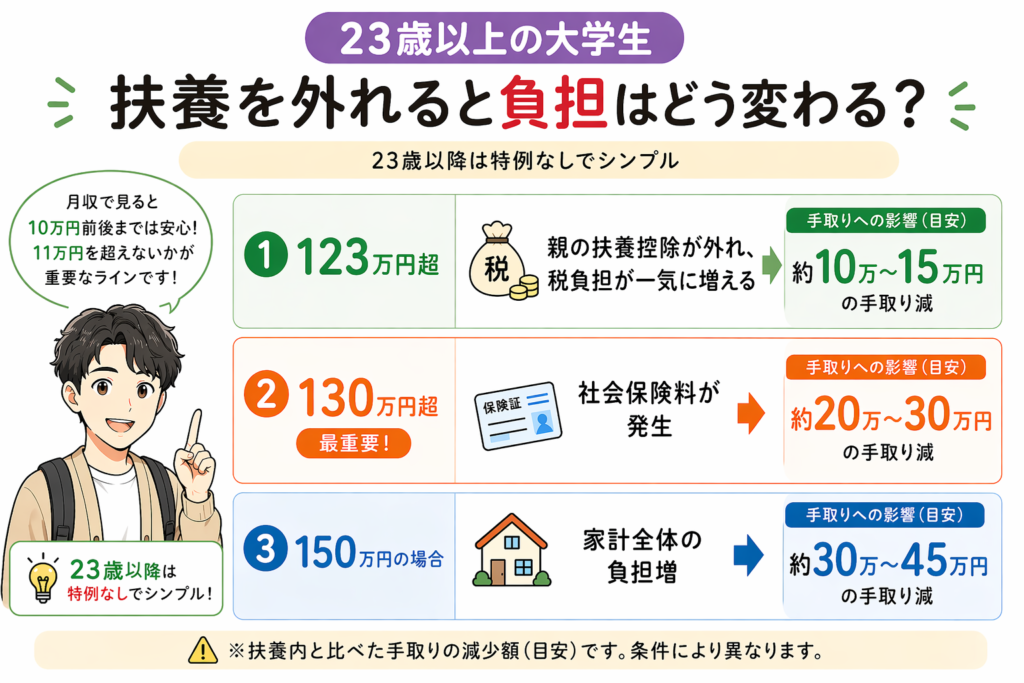

ケース②:23歳以上の大学生

23歳以上になると特例がなくなるため、影響はよりシンプルで大きくなります。

- 年収123万円を超える

→親の扶養控除が外れ、税負担が一気に増える - 年収130万円を超える

→社会保険の影響でさらに手取りが減る

月収で見ると、10万円前後までは安心ですが、11万円を超えないかが重要なラインになります。

年収ごとの手取りへの影響(目安)

| 項目 | 手取りへの影響 |

|---|---|

| 親の税負担(年収123万円超) | 約10万〜15万円の手取り減 |

| 子どもの社会保険料(年収130万円超) | 約20万〜30万円の手取り減 |

| 家計全体(年収150万円の場合) | 約30万〜45万円の手取り減 |

- 扶養内と比べた手取りの減少額

大学生の子どもは扶養内で働くべき?外れてもいいケースは?

結論からいうと、必ずしも扶養内で働く必要はありません。

- 扶養内に抑えて安心なケースもあれば、働き方によっては手取りが減ってしまうケースもあり。

- どちらが正解かは、家庭の状況によって変わります。

大切なのは、「家計全体の手取り」と「子どもの将来や働き方」をセットで考えることです。

実際の相談でも、扶養内にこだわりすぎて機会を逃してしまうケースもあれば、何も考えずに働きすぎて手取りが減ってしまうケースもあります。

FP土屋ここでは、それぞれの考え方を整理していきましょう。

扶養内で働くメリット

まずは、多くの家庭が選んでいる「扶養内で働く」メリットです。

手取りが安定しやすい

年収123万円以内、特に130万円未満に抑えることで、

- 親の税負担が増えにくい

- 社会保険料の負担が発生しない

土屋剛(FP)結果として「家計全体の手取りを減らさずに済む」のが大きなメリットです。

家計の見通しが立てやすい

扶養内であれば、急に負担が増えることがないため、「思ったより損していた」というリスクを防げます。

土屋剛(FP)

土屋剛(FP)特に初めてアルバイトをする場合は、まず扶養内から始めることで安心して経験を積めるというメリットもあります。

学業や生活とのバランスを取りやすい

大学生の場合、

- 授業

- 課題

- 就活

などとの両立も重要です。

FP土屋働きすぎないことで、学業や生活の質を保ちやすい点も見逃せません。

扶養を外れてもいいケース

一方で、すべての家庭にとって扶養内が最適とは限りません。

状況によっては、扶養を外れて働く選択が合理的なケースもあります。

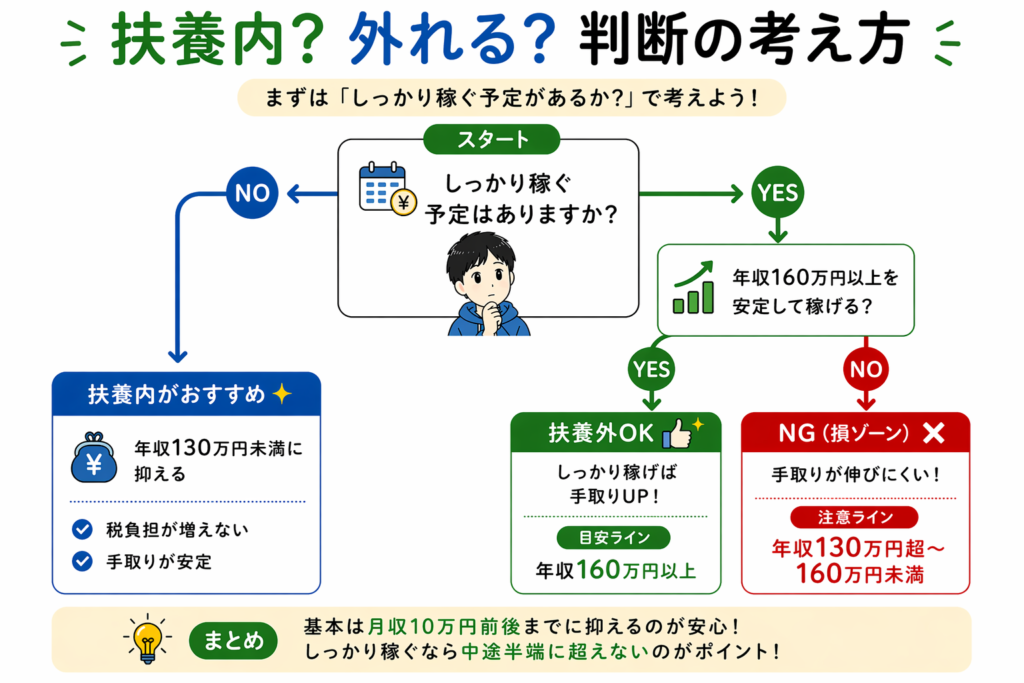

しっかり収入を増やせる場合

ポイントはここです。

→中途半端に超えるのが一番損

例えば、130万円を少し超える程度だと、社会保険料だけ増えて手取りはあまり増えません。

一方で、年収160万〜180万円以上を安定して稼げる場合は、負担を上回る収入増が見込めます。

社会保険に加入するメリットを重視する場合

社会保険に加入すると、将来の年金が増えたり、傷病手当金などの保障が受けられるといったメリットがあります。

ただし、大学生の場合はこれらのメリットを実感しにくいケースも多く、短期的には保険料の負担で手取りが減る点には注意が必要です。

FP土屋そのため、基本は手取りを減らさない働き方を優先しつつ、しっかり収入を増やせる場合や働き方によっては、選択肢の一つとして考えるのが現実的です。

働く経験やキャリアを優先したい場合

大学生の時期は、

- 長時間働ける

- さまざまな仕事に挑戦できる

貴重なタイミングでもあります。

土屋剛(FP)「いくらまで」よりも「大学生の間に何を経験するか」を優先する考え方も十分合理的です。

FPとしてのまとめ

- 基本は「月収10万円前後に抑える」のが安心

- ただし「しっかり稼ぐなら中途半端に超えない」のが重要

FP土屋この2つを意識することで、「知らずに損する」も「機会を逃す」も防ぐことができます。

大学生の子どもが扶養を外れるとバレる?いつ親に分かる?

結論からいうと、ほとんどの場合、いずれ親に分かります。

意図的に隠そうとしていなくても、税金や社会保険の仕組み上、あとから把握されるケースが多いためです。

ここでは、どのタイミングで分かるのかを整理しておきましょう。

年末調整で分かる

会社員の場合、最も多いのがこのケースです。

年末調整の際に、扶養控除の対象かどうかを確認されるため、子どもの年収が基準を超えていると、そこで発覚します。

FP土屋このとき、すでに1年分の給与が確定しているため、後から税金を追加で支払うケースもあります。

住民税の通知で分かる

もう一つ多いのが、住民税の通知です。

扶養控除が外れると、翌年の住民税が上がるため、「あれ?税金が増えている」と気づくパターンです。

FP土屋特に、理由を把握していないと「なぜ増えたのか分からない」という状態になりやすいポイントになります。

会社経由で分かる

ケースとしては少ないですが、会社経由で分かることもあります。

FP土屋扶養の状況は会社が把握しているため、扶養から外れる変更が必要になると、確認が入ることがあります。

子どもが扶養を外れてしまったとき、親が取るべき対応

もし扶養を外れてしまっても、必要以上に焦る必要はありません。

FP土屋大切なのは、状況を整理して、次の行動につなげることです。

まずやるべきこと

まずは、子どもの年間収入がいくらだったのかを正確に確認しましょう。

- 123万円を超えているのか

- 130万円も超えているのか

この2つによって、影響の大きさが変わります。

そのうえで、

- 税金の追加負担があるか

- 社会保険の加入が必要か

を整理することが重要です。

子どもへの伝え方

このタイミングで大切なのは、「責めないこと」です。

多くの場合、子どもは制度をよく理解しないまま働いています。

- 「なんで超えたの?」ではなく

- 「次どうする?」という視点で話す

これだけで、関係性もその後の判断も大きく変わります。

今後の働き方の調整

一度扶養を外れたあとは、今後の働き方をどうするかを考える必要があります。

選択肢は大きく2つです。

- 扶養内に戻す(収入を抑える)

- 扶養を外れたまましっかり働く

FP土屋中途半端なライン(年収130万円越~160万円未満)で働き続けると、手取りが伸びにくい状態になりやすいため注意が必要です。

FPとしてのまとめ

扶養は「バレるかどうか」ではなく「どう管理するか」が大切です。

仕組みを知ったうえで、

- どこまで働くか

- どのラインで調整するか

を事前に決めておくことで、後から損をするリスクはしっかり防げます。

よくある質問(FAQ)

Q.月いくらまでなら安全?

A.基本は月収10万円前後(年収120万円台)に抑えるのが安心です。

特に注意したいのは、月11万円前後(年収130万円)を超えないかどうかです。

- 詳しい理由やシミュレーションは、本文で解説しています

Q.一時的に年収130万円を超えたらどうなる?

A.基本的には年間収入で判断されますが、最近は「一時的な収入増」であれば、すぐに扶養から外れない仕組みも整ってきています。

例えば、繁忙期のシフト増や短期バイトなどで一時的に収入が増えた場合、会社が「一時的なもの」と証明すれば、引き続き扶養に入れるケースもあります。

FP土屋「一時的ならOK」と思い込まず、年間トータルと働き方の見込みで判断することが大切です。

- 一時的な収入増であれば扶養から外れない特例もありますが、継続的に130万円を超える見込みがある場合は対象外となります。

- 年収の壁・支援強化パッケージ|「130万円の壁」への対応

Q.130万円を少しだけ超えるのは損?

A.はい、最も損になりやすいゾーンです。

社会保険料の負担だけ増え、手取りがほとんど増えないケースが多いため、

- 超えるならしっかり稼ぐ(年収160万円以上)

- 抑えるなら130万円未満にする

のどちらかがおすすめです。

まとめ|大学生の子どもの扶養は「123万・130万・150万」で判断する

大学生の子どもの扶養は、「いくらまで働けるか」ではなく、どのラインで何が起きるかを理解して判断することが大切です。

ポイントは次の3つです。

- 年収123万円

→親の税負担が増え始めるライン - 年収130万円

→社会保険で手取りが大きく減るライン - 年収150万円

→大学生世代(19〜22歳)の控除が段階的に減る上限の目安

この中でも特に意識したいのは、年収130万円を超えないことです。

- 月収でいうと、10万円前後に抑えるのが安心

- 11万円を超えないかが重要なラインになります

一方で、すべての家庭にとって「扶養内」が正解とは限りません。

- しっかり収入を増やせる

- 働く経験やキャリアを優先したい

といった場合は、扶養を外れて働く選択が合理的なケースもあります。

大切なのは、「家計全体の手取り」「子どもの将来や働き方」この2つをセットで考えることです。

FPとしての結論は以下の2つになります。

- 迷ったら「年収130万円を超えない」働き方を選ぶ

- 超えるなら中途半端にではなく、年収160万円以上を目指す

この判断基準を持っておくだけで、「知らずに損する」リスクはしっかり防げます。

「結局、うちはどうすればいい?」と感じた方へ

扶養の判断は、世帯年収や子どもの働き方によって変わります。

- 損していないか一度確認したい

- 我が家の場合を知りたい

という方は、FPに相談することで、「我が家の場合いくらまでがベストか」を具体的に整理できます。

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)