キャッシュレス決済・スマホ決済が普及して、クレジットカードを利用する人が増えています。財布を出す手間がなく手軽に使えてポイントも貯まるため、ついお金を使いすぎてしまいやすい支払い方法でもあります。

マネ美

マネ美ひさしぶりに口座の残高を見てびっくり。

貯まってないどころか減っている…

マネ太

マネ太現金を持たない生活に変えてから、

毎月いくら使っているかわかりにくくなったような…

こんな危機感がある方は、お金が貯まらない使い方をしていないか振り返り、お金が貯まる状態へと脱却していきましょう。

現役FPの土屋がクレジットカード払いでお金が貯まらない理由と、改善策を解説します。

ぜひ

- 銀行の通帳(Web通帳でもOK)

- カードの利用明細(Web明細でもOK)

- レシート

を準備して読みすすめてくださいね。

- クレジットカード払いでお金が貯まらない5つの理由

- クレジットカード払いで「お金が貯まらない」を脱却する解決策

土屋剛(FP)

土屋剛(FP)実際にお客さまにおこなっている

リアルなアドバイスをもとにお伝えしていきます!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

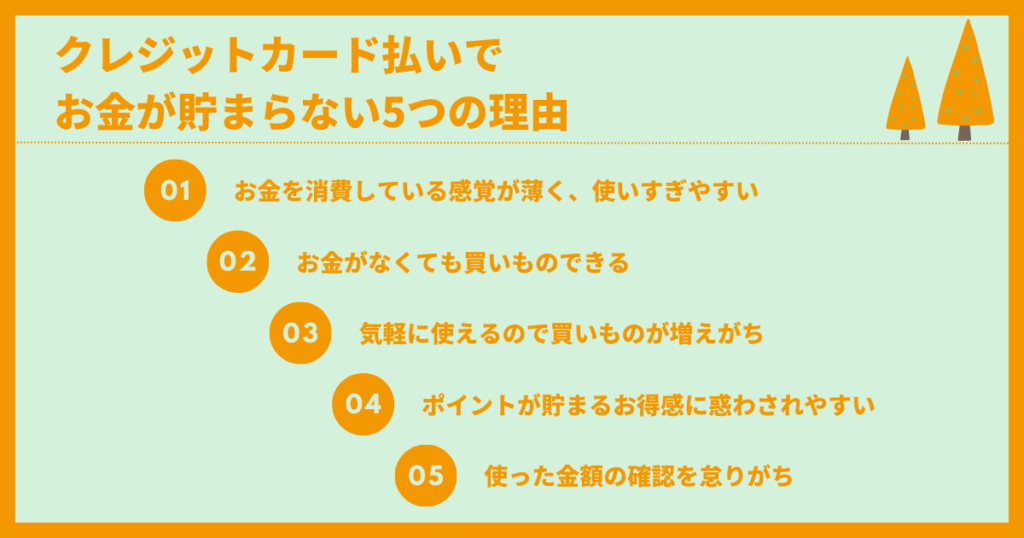

クレジットカード払いでお金が貯まらない5つの理由

あたり前のことですが、収入と同程度あるいは収入以上にお金を使っていれば、お金は貯まりません。クレジットカード払いの注意点はカード使用時・使用後の行動にあります。カード払いでお金が貯まらない方は次の5点に当てはまるところがないか、確認してみましょう。

1. お金を消費している感覚が薄く、使いすぎやすい

カード払いでお金が貯まらない原因のひとつは、現金にくらべてお金を使う実感が薄い点です。カード払いでは暗証番号の入力またはサインのみで支払いが完了し、お金に直接ふれません。

たとえば1万円のワンピースを現金で買うときを想像してみましょう。レジに商品を持っていき、お財布から1万円を取り出しますよね。お金を目で見て、手でふれて「今1万円がお財布から出ていったなあ」と実感します。

ところがカード払いでは、この「お金が懐から出ていった感覚」を得にくいもの。人によっては現金払いのとき以上にお金を使ってしまうかもしれません。

2. 銀行口座の残高や現金がなくても買い物ができてしまう

クレジットカードだと、財布にお金が入っていなくても買いものできてしまいますよね。また支払いが翌月、翌々月となるため、今銀行口座に残高がない場合でも同様です。

買いものがストレス解消の方や、浪費癖のある方は、ネットショッピングなどでついポチポチ、気軽にお金を使ってしまいがちです…。

さらには分割払い(リボ払い)で買いものをして、月々、高い金利を払いながらの返済に首が絞められる場合も。

「ストレス買い」をしてしまいやすい方のネットショッピング×カード払いはとくに注意が必要です。

3. 気軽に利用できる分、買い物の回数や金額が増える

クレジットカードは手軽に利用できる点がメリットでもありますが、お金を使いすぎてしまう原因にもなります。

財布にお金が入っていなくてもカードで支払いできますし、「ポイントが貯まるし、いいか~」と、ふだん買わないようなものを買ってしまうことも。

また給料日前、節約したい時期のお誘いでも「せっかく誘ってもらったし、カードがあるから大丈夫かな」と、お金を使う頻度が増えやすい一面があります。

4. ポイントが貯まるお得感に惑わされやすい

クレジットカードを使うとポイントが貯まって、お得感がありますよね。また急速に普及してきた「◯◯Pay」もクレジットカードと紐づいていることが一般的です。

スーパーやドラッグストアなどでの「ちょこちょこ買い」が増えていませんか?

1回の買いもの額は小さかったとしても、日常的に利用するお店であれば意外と浪費してしまっているかもしれませんよ。

とくに「◯◯Pay」の類はキャッシュバックや還元率UPのキャンペーンが期間限定で随時おこなわれるため、お得感が増しますよね。あくまでお金を使ってポイントを得ていることを忘れないようにしましょう。

マネ美たしかにポイントがもらえると得した気分になるけど、

ポイントをもらうためにお金を使っていたら本末転倒だわ…

5. 使った金額の確認を怠りやすい

月にいくらお金を使ったか確認できるものは、銀行口座の残高もしくはカードの利用明細です。どちらもWebやアプリから手軽にチェックできますが、どうしてもひと手間を面倒に感じて、確認を怠りがちです。

カードを日常的に使っていてお金が貯まらない方は、生活費と銀行口座の残高を把握できていない可能性があります。

生活費を把握できていない

1ヵ月のうちに、なにに、いくらお金を使っているか、把握していますか?

水道光熱費やスマホ代、交際費、食費など、まず月々の支出の内訳を知らなければ節約のしどころも判断できかねます。

カード払いが多い方は利用明細でおおよそが把握できるケースも多いため、ぜひ一度確認してみましょう。

銀行口座の残高を知らない

複数の銀行口座・カードを使っていると起こりやすいパターンです。

カード払いはカード使用時から引落しまでにタイムラグがあり、締め日や引き落とし日もカード会社によって異なります。ある日気づいたら想像以上に残高が減っているケースも少なくありません。

またカード払いでなく、銀行口座から引落しされる費用も見落としがちです。通帳記帳やインターネットバンキングなどで口座残高を確認する習慣づけをしましょう。

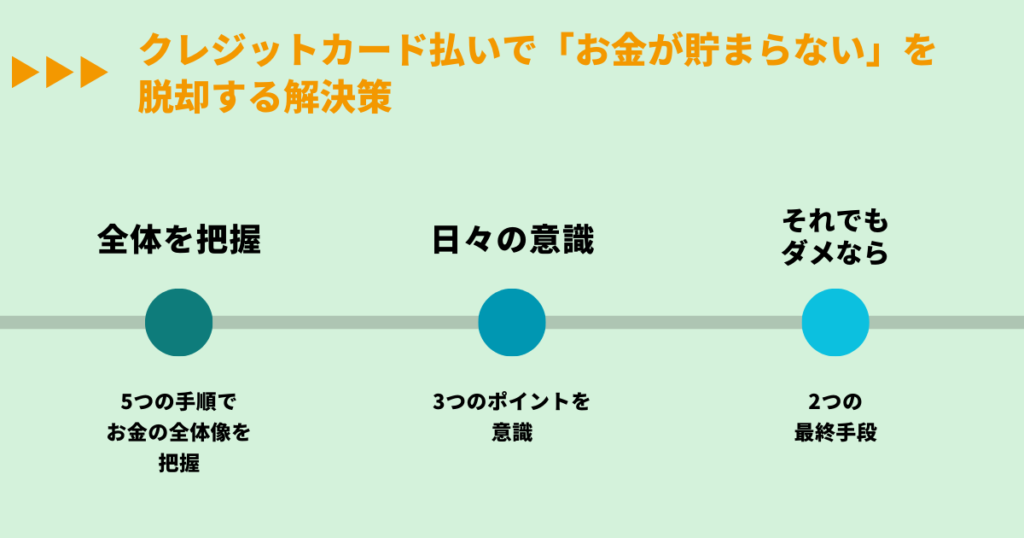

クレジットカード払いで「お金が貯まらない」を脱却する解決策

マネ太

マネ太4つも当てはまっていました…

どうしよう…

土屋剛(FP)まずは貯まらない理由を知ることが大切ですから、

心配ありません。

次は「なぜかお金が貯まらない」状態を

脱却していきましょう!

具体的な方法を紹介します。

- お金の全体像を見直す(5ステップ)

- 日々3つのポイントを意識する

- それでもお金が貯まらないときには2つの改善策を検討する

お金の全体像を5つの手順で見直そう

まずは毎月の収入と支出をざっくり把握していきましょう。

準備するものは次の3点です。

- クレジットカードの利用明細(Webで確認できればOK)

- 通帳(Webで確認できればOK)

- レシート

1. 収入を把握する

いちばん分かりやすいのが収入です。銀行振込の方が多いでしょうから、通帳で確認してくださいね。副業をしている方は副業の収入も忘れずに。

2. 1ヵ月の支出(使っているお金)を把握する

毎月必ず出ていくお金を確認します。たとえば、次のような項目があります。

通帳、カードの利用明細、レシートを見て金額を拾っていきましょう。

- 家賃(住宅ローン)・駐車場代

- 保険料(生命保険、損害保険など)

- 水道光熱費

- 通信費

- 食費

- 教育費

- 趣味や交際費

3. 支出のうち金額を抑えられそうなところを見つける

狙い目は通信費とサブスク契約、

次点で家賃(住宅ローン)、保険料、食費です。

- 通信費

-

スマホを契約したときに「初月無料」の月額サービスをあわせて契約している可能性があります。使っていないアプリやサービスにお金を払いつづけているかもしれないので、契約内容を見直しましょう。

- サブスク契約

-

サブスク契約も同様に、使用頻度が落ちている・使わなくなったものがあれば、解約を検討しましょう。ニュースサイトの月額プラン、各種アプリの課金コースなど「隠れ支出」が見つかるかもしれません。

- 家賃・住宅ローン

-

家賃は手取り収入の3割まで、住宅ローンの返済額は手取り収入の20%〜25%までが適切といわれています。

大きく上回っているようであれば、返済額の減額などを検討しましょう。 - (生命)保険料

-

年間に支払う生命保険料の世帯平均は2021年時点で37.1万円です((公財)生命保険文化センタープレスリリース)。つまり1ヵ月あたり3万円ほどとなりますね。

土屋剛(FP)

土屋剛(FP)個人的には保険料で月3万円は

ちょっと高いと思っています。 - 食費

-

2人以上の世帯における食料費への支出は2022年の月平均で81,888円でした(家計調査報告家計収支編)。またエンゲル係数(家計の消費支出における食料費の割合)は26.6%となっています。

家計の支出のうち食費が占める割合は約1/4が目安と捉えておきましょう。

マネ美

マネ美趣味や娯楽費は節約しなくていいんですか?

土屋剛(FP)もちろん趣味に使うお金を節約してもかまいませんが、

心の豊かさを保つためには節約のしすぎもよくありません。

我慢しすぎない範囲で考えてみましょう。

4. 支払いに使う銀行口座とクレジットカードを整理する

クレジットカードや銀行口座がいくつもあると管理が大変です。

銀行口座は3つほど、クレジットカードは2枚〜多くても3枚に絞りましょう。

銀行口座は3種類に色分けするとお金の流れがわかりやすくなります。

- A銀行:出入りの多い生活費用の口座

- B銀行:緊急出費用のサブ口座

- C銀行:貯金用の口座

またクレジットカードも、よく行くお店・よく使うポイントのカード2枚ほどにまとめます。「◯◯Pay」を複数使っている方は銀行やカードと相性の良いもののみに集約すると、結果的に効率よくポイントを貯められますよ。

5. クレジットカードと銀行口座の紐づけを見直す

最後に、どのクレジットカードがどの銀行口座から引き落とされるのか、紐づけを見直します。

手順4で銀行口座とカードを見直したために、「カードは残すけれど、引落し設定している銀行はほとんど使っていないし解約しよう」と引落し銀行が浮いてしまうカードが出てくるかもしれません。引落し銀行のヌケモレがないか、最終確認していきます。

また生活費用のA銀行がクレジットカードの引落し銀行になっているかどうか、チェックします。

日々3つのポイントを意識する

収入と支出、銀行とカードをクリアにしたら、次はお金を貯めていくために日々の行動を意識しましょう。

1. 給料が入ったらまず貯金する

給料が振り込まれたら、一部を貯金用の口座に移しましょう。

会社によっては給料を2口座にわけて振り込んでもらえます。もし会社が対応していなくても、一部のネット銀行では毎月決まった日に一定額を別の銀行口座から振り替えるサービスを提供しています(定額自動入金といった名称です)。

会社や銀行の制度を利用して、手間なく自動で口座を分けられると負担になりません。

ただし貯金は「これなら毎月無理なく続けられる」という額にしましょうね。

最初はモチベーションが高くがんばりがききますが、大切なのは継続だからです。連休や結婚式への出席などで出費がかさむ月もあります。自分に厳しくしすぎず、無理のない範囲で始めましょう。

2. 使ったお金を毎日メモする

できれば、使ったお金を毎日メモしましょう。

メモ帳やノートなど手書きでもよし、メモ帳アプリやカレンダーアプリなどスマホ記入でもOKです。カードを使ってからWeb利用明細に反映されるまで、どうしても3日〜1週間程度のタイムラグが生じるからです。使ったお金をリアルタイムでつかむには、アナログなやり方ですが「書く」がいちばんです。

マネ美家計簿アプリじゃだめなんですか?

土屋剛(FP)家計簿アプリも導入をおすすめします。

しかし家計簿アプリで銀行口座やクレジットカードを連携しても、どうしても使用額が即時で反映されず、タイムラグが生じてしまいます。

多少間違えても構いませんし、収支や残高までメモする必要はないので、とにかく使った金額を毎日メモする習慣をつけること。お金を使った感覚が薄いカード払いでも、書くことで実感がわきます。

- メモ…お金を使ったことを実感する

- 家計簿アプリ…口座やカードとの連携で収支や残高まで把握する

2つのツールを併用して金銭感覚を養い、お金を管理していきましょう。

土屋剛(FP)慣れるまで少し大変かもしれませんが、

本当におすすめの方法です!

マネ太

マネ太そうなんですね!ちょっとがんばってみようかなあ!

3. カードでの支払いは「一括払い」を選ぶ

分割払いやリボ払いは金利が高く、元本が減りにくいためおすすめできません。そもそもカード払いは即時決済ではありません。今買ったものの決済を1ヵ月後、2ヵ月後に先延ばしする、「将来への借金」とも捉えられます。借金に借金を重ねないよう、一括払いを選びましょう。

それでもお金が貯まらないときには2つの策を検討しよう

家計の現況を把握し、日々の意識を変えてもなおお金が貯まらないときは、カードを使いすぎない、使えないように強制していきます。

1. クレジットカードの利用限度額を引き下げる

クレジットカードには1枚1枚、利用限度額が設定されています。たとえば現在50万円まで使えるカードを持っているなら、30万円、20万円までしか使えないように設定を変更できます。手続きは電話またはインターネットでできて、所要時間も数分です。

2. すべて現金払いに切り替える

利用限度額を引き下げてもだめならカードをすべて解約し、現金払いに切り替えましょう。クレジットカードは使えなくなりますから、カードの使いすぎもなくなります。

カードを使ったら銀行口座から即時で引き落とされる「デビットカード」もあります。しかし手持ちのお金がなくても銀行にさえ残高があれば決済できてしまう点は結局クレジットカードと同じです。思い切って現金払いに切り替えてしまいましょう。

土屋剛(FP)

土屋剛(FP)もしも本気で取り組むのなら、1週間ぶんずつ使えるお金を封筒に分けて管理しましょう。

実際に効果のあったやり方です!

クレジットカードを選ぶ2つのポイント

クレジットカードを見直す際、どのカードを残せば良いのか迷うかもしれません。

次の2つの観点で、使うカードを決めてみてください。

1. よく使うお店・場所でのポイント還元率が高いカード選ぶ

「ポイントが貯まるから買いものをする」ではなく、「よく利用するお店だから結果的にポイントが貯まりやすい」という意識を持ちましょう。

たとえばイオンによく行く方ならイオンカード、ゴールドジムの会員ならGOLD’S GYM VISAカードといった具合です。

土屋剛(FP)

土屋剛(FP)わたしは東急系のお店をよく利用するため、東急カードを使っています。

ほかには旅行でマイルを使いたいので、東急系のお店以外ではマイルの還元率が良いカードを使います!

2. 年会費無料でどこで使っても基本のポイント還元率が高いカードを選ぶ

たとえば「よく行くスーパーはあるけれど、イオン&イオンカードのような相性の良いカードがない」という方は、年会費無料かつ、通常還元率が高いカードを選びましょう。

土屋剛(FP)カードの枚数を増やしすぎないようにしましょう!

目安は2枚、多くても3枚です。

クレジットカード払いとうまくつき合って「お金が貯まらない」を卒業しよう

今や、オンラインショッピングではカード払いしか対応していないところもあるほどで、カードは「あると便利」から「ないと不便」ともいえるアイテムです。

しかし手軽に使えることから、現金払いにくらべてお金が貯まらない状態に陥る方もなかにはいらっしゃいます。支出の現況を確認し、口座やカードをスッキリと管理しやすい状態に整理して、日々いくら使ったかを追いかけていきましょう。

手間はかかりますが、効果てきめんです。今からでもコツコツと貯金体質に変わっていきましょうね。

最後に、本記事のおさらいです。

クレジットカード払いでお金が貯まらない理由は次の5点です。

とにかく「使ってしまいやすい」ことが原因ですね。

- お金を消費している感覚が薄く、使いすぎやすい

- 財布や口座にお金がなくても買いものできてしまう

- 気軽に利用できるため、買いものの頻度が増えがち

- ポイントが貯まるお得感に惑わされやすい

- 使った金額の確認を怠りがち

クレジットカード払いで「お金が貯まらない!」を卒業するには

次の3つに取り組みましょう。

- お金の全体像を把握する

- 日々3つのポイントを意識する

- それでもお金が貯まらなければ2つの最終手段を検討する

慣れるまでは大変かもしれませんが、じわじわと結果が出てくるのは楽しいものです。

お金を貯めたらどうするか、目標を決めておくとモチベーションも維持できます。

土屋剛(FP)実際に効果のあった方法なので

ぜひ試してみてくださいね!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)