マネ男

マネ男祖母が認知症になり、預金は数千万円あるのに口座が凍結されて親が困っていたけど、そろそろうちの親も心配だな。

マネ子

マネ子親が亡くなったら、口座が凍結されるらしいけど大丈夫なのかな?

など、親の口座凍結について心配になることがありますよね。

実際に三井住友信託銀行の調査によれば、

- 関西2府4県では

- 2030年までに累計で約26万人

- 計9兆円もの資産が凍結される可能性がある

そうです。

土屋剛(FP)

土屋剛(FP)今後は高齢者(65歳以上の人)の人口がどんどん増えていきます。

子育て世帯(30代~40代)の親の口座凍結リスクは、日増しに高まっていきそうですね^^;

そこで本記事では、現役の子育て世帯に向けて、

- 独立前(会計事務所で勤務していたとき)に

- 相続対策の実務を実際に行っていたFP土屋が

- 以下3つのポイントを中心に

親の口座凍結に備えて知っておくと役立つ情報を徹底解説していきます!

- 親の口座が凍結されるタイミングは?停止される取引も解説

- 親の口座凍結で発生するデメリット2選!葬儀代は?

- 親の口座が凍結される前にしておきたい6つの対策

土屋剛(FP)

土屋剛(FP)事前に対策しておくだけで、子ども側の負担を10割→2割程度まで減らせる可能性が高いです。

めんどくさい話ではありますが、放っておくとトラブルに発展しやすいので、ぜひ最後までご一読いただければと思います^^

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

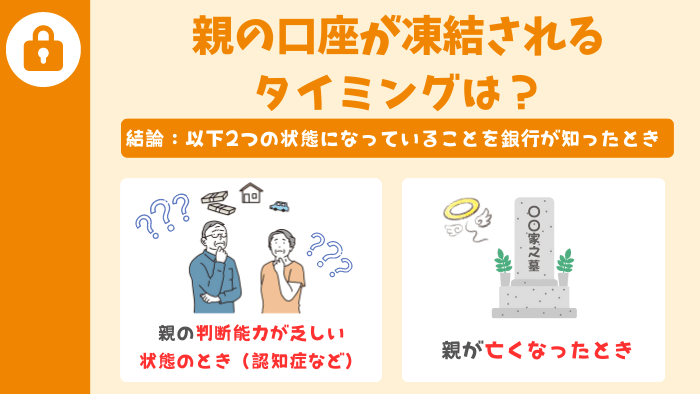

親の口座が凍結されるタイミングは?停止される取引も解説

親の口座が凍結されるのは、大きくわけて

- 親の判断能力が乏しい状態(認知症など)になった

- 親が死亡した

の2つのタイミングです。

土屋剛(FP)それぞれどういうことか、詳しく解説していきますね!

親の判断能力が乏しい状態(認知症など)になった場合

親の口座が凍結される1つ目のタイミングは、「親の判断能力が乏しい状態(認知症など)になった場合=銀行側がその事実を知ったとき」です。

つまり、本人(親)が病院で認知症の診断を受けても、それを銀行が知る術はないため、すぐに銀行口座が凍結されるわけではありません。

ただし、暗証番号を忘れたり、通帳やキャッシュカードを紛失した際に、本人(親)が

- 窓口まで行けなかったり

- 名前や生年月日を言えなかったり

- 直筆で署名ができなかったり

した際には、銀行側に判断能力が乏しい状態だと判断されて、親の口座が凍結される可能性が高いです。

土屋剛(FP)そのため、親の認知症などが心配な場合には、記事後半で紹介する『親の口座が凍結される前にしておきたい6つの対策』を早めに行っておくのがおすすめでしょう!

停止される取引は?

親の判断能力が乏しい状態(認知症など)になり、口座凍結された場合に停止される取引は、

- 銀行窓口での各種手続きや契約変更

- ATM等での入出金

の2つになります。

ただし、

- 口座からの自動引き落とし(クレジットカードや水道光熱費の支払いなど)

- 他口座からの振込(年金や配当金の受け取り)

などはそのまま継続されます。

親が死亡した場合

親の口座が凍結される2つ目のタイミングは、「親が死亡した場合=相続人(親族)が銀行に親が死亡したことを連絡したとき」です。

というのも、死亡届などを出しても、自動で顧客の個人情報が銀行側に流出することはありません。

そのため、親が亡くなってもこちらから連絡しない限り、即時に銀行口座が凍結されることはないのです。

停止される取引は?

親が死亡したあと、銀行に連絡をして口座が凍結された場合には、

- 銀行窓口での各種手続きや契約変更

- ATM等での入出金

- 振り込みや口座引き落とし

- 通帳の記帳

など、すべての取引が一切できなくなります。

そのため、

- 親の銀行口座で、家計のやりくりをしていた

- 親の口座から各種料金の引き落としが行われている

という場合には、焦って銀行に連絡をしてすぐに凍結をせず、口座設定の変更など準備を整えてから銀行に親が死亡したことを伝えるほうがおすすめです。

ただし、親の死亡後も銀行に連絡せず、ATM等で勝手にお金を引き出したりしていると、

- 他の共同相続人とトラブルになる可能性が高まってしまう

- 相続を単純承認したことになってしまう

といった問題が発生する可能性があります。

土屋剛(FP)そのため、基本的には親が高齢になってきた段階で、記事後半で紹介する『親の口座が凍結される前にしておきたい6つの対策』を行っておくのがおすすめです。

他の共同相続人とトラブルになる可能性が高まるとは?

親の銀行口座にあるお金は、遺産分割協議の対象(相続財産)になります。

そのため、暗証番号を知っていてキャッシュカードさえあれば、銀行に連絡せずお金を下ろすことは物理的には可能ですが、本来は勝手におろして使うことは許されません。

特に親の財産が多い場合は、銀行口座をすぐに凍結しなかったり勝手にお金を下ろしたりすると、

- 暗証番号を知っている相続人がお金を持ち逃げしたり

- 財産争いが起きたり

などの問題が発生しがちです。

そのため、どうしても口座凍結前にお金を引き出す必要がある場合には、トラブルを避けるためにも

- 他の共同相続人の全員に同意を得たり

- 支払い時の領収書を残しておいたり

する対策が必要になります。

相続を単純承認したことになってしまうとは?

親の口座から引き出したお金を自分のために使ってしまうと、相続を単純承認したことになります。

相続の単純承認とは、故人の相続財産を無条件でプラスマイナスの隔てなく、そのまますべて相続することです。

特別な手続きは必要なく、

- 親の口座から引き出したお金を自分のために使った

- 親が亡くなってから3ヶ月以内に、相続放棄や限定承認の手続きをしなかった

場合に、自動的に単純承認したとみなされます。

とはいえ、

マネ男

マネ男どうせ相続するつもりのお金なら、単純承認されても問題ないんじゃないの?

と考える方もいるかもしれません。

しかし、単純承認された後に、親の財産がプラスよりもマイナスのほうが大きかったことが発覚した場合に、

- 親の借金

- 連帯保証債務

などを背負うことになるリスクがあります。

土屋剛(FP)一度単純承認されてしまうと、相続放棄ができなくなるので注意してくださいね!

では次に、親の口座が凍結されると具体的にどんなデメリットが発生するかについてお話していきます。

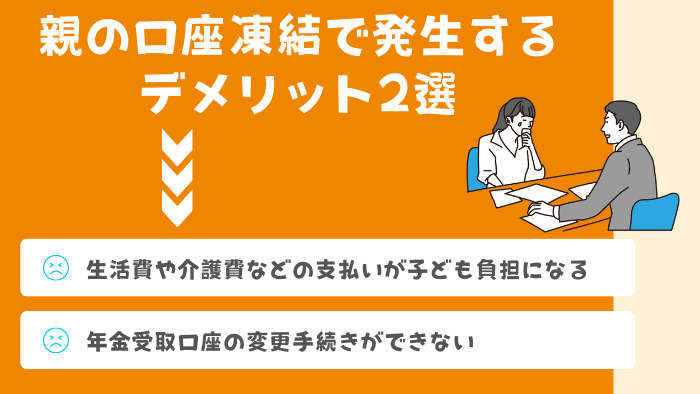

親の口座凍結で発生するデメリット2選!葬儀代は?

親の口座が凍結された際に発生するデメリットは、

- 生活費や介護費などの支払いが子ども負担になる

- 年金受取口座の変更手続きができない

です。

土屋剛(FP)どういうことか、それぞれ解説していきますね!

①生活費や介護費などの支払いが子ども負担になる

親の口座が凍結された際に発生する1つ目のデメリットは、「生活費や介護費などの支払いが子ども負担になる」です。

例えば、

- 認知症の親の生活費や介護費を銀行から引き落とせなくなる

- 亡くなった親の口座から、遺されたもう片方の親の生活費や介護費を支払えなくなる

などが想定できる問題になります。

とはいえ、

マネ子親の口座が凍結されても、手続きが済むまで子供(相続人)が生活費や介護費を立て替えればいいんじゃないの?

と思いますよね。

しかし、領収証などをすべて保管していたとしても、いざ相続手続きをするときに他の共同相続人がその額を差し引いてくれるかどうかは保証がないのです。

また、場合によっては相続手続きが長引いて、自分の生活費とは別に立て替えている親の生活費や介護費が重くのしかかってしまうケースもあります。

土屋剛(FP)そのため、親の生活費や介護費は口座凍結されても親本人の財産で支払えるように、この後に紹介する『親の口座が凍結される前にしておきたい6つの対策』を実践しておくのが賢明なのです。

②年金受取口座の変更手続きができない

親の口座が凍結された際に発生する2つ目のデメリットは、「年金受取口座の変更手続きができない」です。

これは親が認知症等で口座凍結された場合に、入出金できない口座内に年金がたまっていく問題になります。

しかも、年金は本人名義の口座にしか振り込まれないルールになっています。

そのため、認知症等で親本人の介護費や生活費が必要になっても、後から本人以外の家族名義の口座に年金受取口座を変更できず、生活が困窮するケースがあるのです。

土屋剛(FP)こちらについても、上記の問題を避けるために親が高齢になってきたら、この後に紹介する『親の口座が凍結される前にしておきたい6つの対策』を実践しておくのがおすすめになります。

葬儀代などは「相続預金の払戻し制度」で引き出せる

親が亡くなったときの口座凍結で、1番気になるのが葬儀代などの支払いですよね。

しかし、こちらの問題は2019年に「遺産分割前の相続預金の払い戻し制度」が新設されたので、過度に心配する必要はありません。

遺産分割前の相続預金の払い戻し制度とは、親が亡くなり口座が凍結された場合、

- 遺産分割前でも

- それぞれの相続人が

- 他の相続人の同意なしに

相続預貯金の一部払戻しができる制度のことです。

口座凍結後に、葬儀代や当面の生活費を引き出したいときに便利な制度になっています。

ただし、払戻しできる金額は各相続人1人あたり最大150万円までです。

また、預貯金額や相続関係によって、払戻しの上限金額が異なりますのでご注意ください。

各相続人が払戻しができる金額

相続開始時の預貯金額×1/3×払戻しを行う相続人の法定相続分

土屋剛(FP)では次に、親の口座が凍結される前にしておきたい6つの対策を紹介していきます。

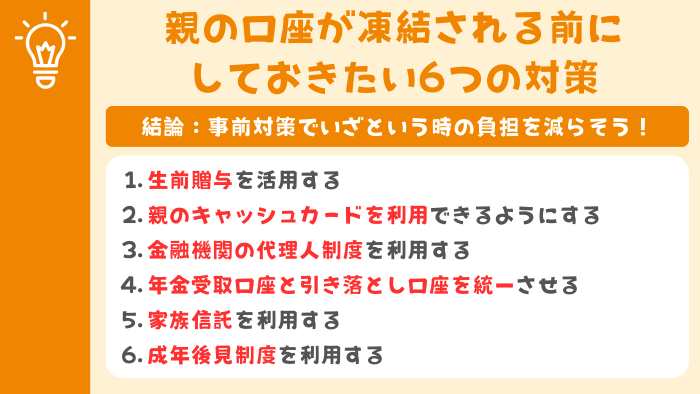

親の口座が凍結される前にしておきたい6つの対策

親の口座が凍結される前にしておきたい対策は、

- 生前贈与を活用する

- 親のキャッシュカードを利用できるようにする

- 金融機関の代理人制度を利用する

- 年金受取口座と引き落とし口座を統一させる

- 家族信託を利用する

- 成年後見制度を利用する

の6つです。

①~④は、お金や時間をあまりかけずにすぐできる簡単な対策になります。

一方で⑤と⑥は、専門家を交えて、時間やお金をかけないとできない対策です。

そのため、⑤と⑥は財産が多い親がいる子ども向けの対策になっています。

土屋剛(FP)それぞれの方法に一長一短があるので、一つひとつの違いを簡単に説明していきますね!

①生前贈与を活用する

親の口座が凍結される前にしておきたい対策1つ目は、「生前贈与を活用する」になります。

生前贈与とは、

- 親(祖父母)が元気なうちから

- 少しずつ子(孫)などに財産を移していく方法

のことです。

年間110万円までであれば、贈与税がかかりません。(非課税になります)

ですので、親の口座凍結されたときに備えて、早め早めに親(祖父母)から子(孫)に財産を移しておきたいときに有効な方法になります。

ただし、亡くなる直前の「駆け込み贈与」を封じるため、2023年時点では死亡前3年以内に親(祖父母)から相続人に対しておこなわれた生前贈与については、相続税がかかります。

また、政府は今後より早く若い世代に資産を受け渡す高齢者を増やすために、2027年から相続税の対象を3年から7年に段階的に延長していくことを決定したので注意が必要です。

土屋剛(FP)「加算期間が延長される=相続税の対象が増加する」ということなので、生前贈与される側にとっては不利になる改正(増税)になりますね。

相続税がかかる年数

| 2023年現在(親死亡時:3年遡る) | 2031年以降(親死亡時:7年遡る) | |

|---|---|---|

| 親が亡くなる1年前 | 相続税がかかる | 相続税がかかる |

| 親が亡くなる2年前 | 相続税がかかる | 相続税がかかる |

| 親が亡くなる3年前 | 相続税がかかる | 相続税がかかる |

| 親が亡くなる4年前 | 相続税がかからない | 相続税がかかる |

| 親が亡くなる5年前 | 相続税がかからない | 相続税がかかる |

| 親が亡くなる6年前 | 相続税がかからない | 相続税がかかる |

| 親が亡くなる7年前 | 相続税がかからない | 相続税がかかる |

| 親が亡くなる8年前 | 相続税がかからない | 相続税がかからない |

- 2027年から、段階的に相続税の対象になる年数が延長されていく予定です。

- 出典:4「相続税」と「贈与税」を知ろう—もっと知りたい税のこと 令和4年6月: 財務省

- 出典:令和5年度(2023年度)税制改正大網|総務省

生前贈与を利用するメリット・デメリット

| メリット | デメリット |

|---|---|

| 誰にお金を渡すか、親(祖父母)が自由に選べる 死亡時の相続財産が多ければ多いほど相続税が高くなるので、生前贈与しておくことで節税になる | 税務署に生前贈与だと認められない場合がある 年間110万円以下の贈与でも、毎年同じ金額を贈与し続けると定期贈与とみなされ課税される可能性がある 生前贈与の額が多すぎると、想定より長生きしたときに親(祖父母)の生活費が不足してしまう可能性がある 想定よりも早く親(祖父母)が亡くなってしまうと、生前贈与された金額に数年分の相続税がかかってしまう |

②親のキャッシュカードを利用できるようにする

親の口座が凍結される前にしておきたい対策2つ目は、「親のキャッシュカードを利用できるようにする」になります。

親から

- キャッシュカードの所在

- 暗証番号

を聞いておくことで、親が認知症になったり死亡した際にもお金が引き出せます。

ただし、この対策は非常に手軽ですが、

- 親族内(自分以外の共同相続人)に事前了承を得ておかないと、後日トラブルになる可能性がある

- キャッシュカードを紛失したり暗証番号を忘れたりした場合の再発行には、親の本人確認が必要

- 子が「自分のため」に親の口座からお金を引き出した場合は、贈与税の問題が生じる

といった注意点があります。

土屋剛(FP)トラブルを避けるためにも、親の口座から引き落としたお金で介護や生活に支払った領収書はすべて保管しておきましょう!

親のキャッシュカードを利用するメリット・デメリット

| メリット | デメリット |

|---|---|

| 特別な手続きをしなくても、親の口座の入出金を管理できる | 対応を誤ると、親族(自分以外の共同相続人)とトラブルになる可能性がある 生前贈与とは異なり、「自分のため」に親のお金を使うと贈与税がかかる 親本人に確認が取れない状況だと、トラブル時に突然口座が使えなくなるリスクがある |

親のキャッシュカードを子供が使うのは、法的に問題はない?

結論からお伝えすると、親に事前に了解をとっていれば違法行為にはあたりません。

ただし、銀行によっては

- 本人の操作ではないと思われる預金の引き出しがあった

- 限度額いっぱいの金額を数日にわたって引き出す

などの不審な行為が発見された場合は、親本人に確認が取れるまで口座が凍結されるケースがあります。

③金融機関の代理人制度を利用する

親の口座が凍結される前にしておきたい対策3つ目は、「金融機関の代理人制度を利用する」になります。

金融機関の代理人制度とは、

- 親本人が事前に申し込みをしておくことで

- 親本人が銀行窓口やATMに行けなくなったときに

- 親に代わって代理人(子)が手続きができる銀行サービスのこと

ことです。

ただし、金融機関によって代理人制度の有無や種類が異なります。

土屋剛(FP)金融機関の代理人制度を利用する際には、親が元気なうちにサービスの詳細を金融機関に確認しておくのがおすすめです。

- 即効型

→届出をすれば、親が元気なうちから代理人(子)も権限を持てる - 予約型

→親の判断能力が低下した(認知症など)後に、証明書(診断書)を提出することで、代理人に権限が与えられる。

金融機関の代理人制度を利用するメリット・デメリット

| メリット | デメリット |

|---|---|

| 親のキャッシュカードをそのまま使うわけではないので、口座が凍結されたり親族間でトラブルが起きたりしにくい | 親が利用している金融機関によって、利用できる代理人制度の内容が異なる 代理人制度を利用するためには、親本人または代理人(子)の両方が銀行で直接手続きを行う必要がある |

④年金受取口座と引き落とし口座を統一させる

親の口座が凍結される前にしておきたい対策4つ目は、「年金受取口座と引き落とし口座を統一させる」になります。

これは、親の判断能力が乏しくなった(認知症など)際に、

- 年金受取口座が凍結されて

- 2ヶ月に1度振り込まれる年金が口座に貯まっているのに

- 介護費や生活費の引き落とし(支払い)

ができなくなるのを防ぐための対策です。

そのため、すでに年金受取口座と各種引き落としされる口座が統一されている場合には問題ありません。

ただし、実際には以下のように、引き落とし内容によって口座が分かれてしまっているケースも多いです。

- みずほ銀行:年金受取口座

- みずほ銀行:クレジットカードの引き落とし口座

- 三菱東京UFJ銀行:光熱費の引き落とし口座

- 三井住友銀行:保険料の引き落とし口座

→このパターンでは、年金受取口座が凍結された場合に「光熱費」と「保険料」の支払いができなくなってしまう!

ですので、親が元気なうちに、

- 親はいくつ銀行口座をもっているのか

- どこの口座が年金受取口座なのか

- どこの口座からなんのお金が引き落とされているのか

を調べる(親に聞く)ところからはじめ、年金受取口座と各種引き落としされるすべての口座を統一できるように口座の整理を親と一緒に進めていったほうが良いでしょう。

年金受取口座と引き落とし口座を統一させるメリット・デメリット

| メリット | デメリット |

|---|---|

| 年金受取口座と引き落とし口座を統一させるだけで、将来の口座凍結時のトラブルを減らせる | 親が元気なうちに、口座の整理を子が手伝う必要がある |

⑤家族信託を利用する

親の口座が凍結される前にしておきたい対策5つ目は、「家族信託を利用する」になります。

家族信託とは、

- 高齢になった親が自分の財産(現金・預金・自宅などの不動産など)を

- 管理できなくなったときに備えて

- 自分が保有する財産の管理・運用・処分する権利

を家族(自分の子どもなど)に事前に与えておく財産管理の制度のことです。

土屋剛(FP)具体的には、家族(親子)の間で「信託契約」を結び、子が親のために財産管理を行います。

両親(親)

→委託者・受益者:財産を子に託し、家賃や売却代金などの財産の利益を得る人

子ども

→受託者:財産の管理運用処分を任される人

家族信託のメリット・デメリット

| メリット | デメリット |

|---|---|

| 親が生きている間の財産の所有権は親本人に帰属するため、親が生きている間に困窮することがなくなる 信託契約を結ぶのに、継続的なコストがかからない 親本人が元気なうちから、子が柔軟に財産管理をできる 家族信託には遺言としての機能も備わっているため、親が亡くなった後も財産管理がしやすくなる 当事者の合意に基づいて、自由に契約内容を決められる 生前から親に指名された人が財産管理を行うため、将来的な相続の揉め事を回避しやすくなる | 家族信託に精通している専門家が少ない 信託契約を結ぶのに、専門家への依頼料や役場への手数料など初期コストがかかる 親の財産管理をするうえで、帳簿等の作成・報告・保存義務などがあり、子ども(受託者)の負担が大きい 成年後見制度でしか対応できないことがある(身上監護※) |

判断能力のない本人(親)に代わって、

- 介護契約

- 施設入居契約

- 医療契約

など、本人の身の上に関わる契約手続きを進める行為のこと。

⑥成年後見制度を利用する

親の口座が凍結される前にしておきたい対策6つ目は、「成年後見制度を利用する」になります。

成年後見制度とは、

- 認知症・知的障害・精神疾患が原因で

- 自己判断能力が低下した人の財産を

- 保護するために設けられた制度

のことです。

土屋剛(FP)この成年後見制度には、2つの種類があります。

- 任意後見制度

→あらかじめ親自らが選んだ人(任意後見人)に、ひとりで決めることが心配になった時に、代わりにしてもらいたいことを契約で決めておく制度。 - 法定後見制度

→ 家庭裁判所によって、成年後見人が選ばれる制度。判断能力の低下具合に応じて、「補助」「保佐」「後見」の3つの類型がある。

成年後見制度のメリット・デメリット

| メリット | デメリット |

|---|---|

| 判断能力が低下した親の財産管理と身上監護を成年後見人が行ってくれる 信託内容が登記されるので、成年後見人の地位が公的に証明される 親が行った不利益な契約を法定後見人であれば取り消せる 親本人の財産の中から、相当な報酬が成年後見人に与えられる 成年後見人として認められた人以外は、預貯金の払い出しなどができないため、他の親族の使い込みを防げる | 親族が成年後見人になった場合、3~6ヶ月に1回は後見監督人(弁護士など)に財産管理状況を報告する必要がある(任意後見制度) 後見監督人(弁護士など)がつく場合、1~2万円程度のコストが毎月かかる(任意後見制度) 親族が成年後見人ではない場合、専門家(弁護士など)に毎月2~6万円程度の後見人報酬を支払う必要がある(法定後見制度) 成年後見制度を利用するためには、初期費用が数万円~数十万円程度かかる |

家族信託と成年後見制度の違いは?

成年後見制度と家族信託の違いは、以下の表を参考にしてください。

成年後見制度と家族信託の違い

| 任意後見制度 | 法定後見制度 | 家族信託 | |

|---|---|---|---|

| 契約を結べる時期 | 親の判断能力が低下してから | 親の判断能力が低下してから | 親の判断能力があるうち |

| 契約の運用時期 | 後見制度の申立て後に後見人・後見監督人が選任されてから(申立てから1ヶ月~6ヶ月程度かかる) | 後見制度の申立て後に後見人が選任されてから(申立てから1ヶ月~6ヶ月程度かかる) | 任意(契約後すぐに開始可能) |

| 財産管理する人 | 親が希望した人 | 裁判所が決めた人(弁護士などの専門職) | 親が希望した人 |

| 運用の自由度 | 低い | 低い | 高い |

| 親の代わりに契約手続きができるか(身上監護) | できる(取消権はななし) | できる | できない |

| 親死亡後の財産管理 | できない | できない | できる |

| 費用 | 初期費用とランニングコストがかかる | 初期費用とランニングコストが最もかかる | 初期費用のみかかる |

なお、家族信託と成年後見制度は併用することも可能です。

家族で話し合い、

- どちらの制度を利用するのか

- 併用するのか

などを検討してみましょう!

土屋剛(FP)もしご家族だけでの話し合いが難しい場合には、FP視点で分析をしたうえで相続相談にのることも可能です。

お気軽にお問い合わせくださいね^^

結論:親の口座凍結に備えて、事前対策しよう!

それでは最後に、親の口座凍結への対策について、重要なポイントだけを簡単におさらいしていきます!

親の口座が凍結されるのは、大きくわけて

- 親の判断能力が乏しい状態(認知症など)になった

- 親が死亡した

の2つのタイミングです。

親の口座が凍結されてしまうと、

- 生活費や介護費などの支払いが子ども負担になる

- 年金受取口座の変更手続きができない

といった2つの問題が発生してしまう可能性が高まります。

そのため、親の財産や資産・子ども側の負担などを鑑みた上で、親の口座が凍結される前に

- 生前贈与を活用する

- 親のキャッシュカードを利用できるようにする

- 金融機関の代理人制度を利用する

- 年金受取口座と引き落とし口座を統一させる

- 家族信託を利用する

- 成年後見制度を利用する

の6つの対策の中からできるものを、家族で話し合い実践していきましょう!

以上、今回は親の口座が凍結されたときの対策についてお話しました。

子育てや仕事で忙しいと、なかなか自分の親の財産管理にまで頭が回らないかもしれません。

しかし、将来の相続に備えて先回りして動かないと、

- 必要以上に税金を納めることになってしまったり

- 余計な負担を子ども側が背負うことになったり

してしまいかねません。

事前に対策しておくだけで、本来起こり得るトラブルを大幅に削減できる可能性が高いです。

ぜひ前向きに親の口座凍結への対策を行っていきましょう!

土屋剛(FP)もちろん、事前の対策がご自身だけでは難しい場合には、相続相談という形でさまざまな角度からサポートをすることも可能です!

お困りの際には遠慮なくお声がけくださいね^^

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)