「扶養内パートいくらまで2025」と検索した方は、きっとこんな疑問や不安を抱えているのではないでしょうか。

- 106万円?123万円?130万円?結局どこまで働けるの?

- 扶養を外れると手取りはいくら減るの?

- 2025年の制度変更で、今までと、どう変わったの?

実際、FP相談でも「どこまで働くのがお得なのか」は非常に多いご質問です。

しかも2025年からは、「103万円の壁」ではなく「106万円・123万円・130万円の3つの壁」を意識する時代になりました。

FP土屋

FP土屋そこで本記事では、FP歴15年以上の知識や経験をもとに、以下の情報をわかりやすく解説します!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

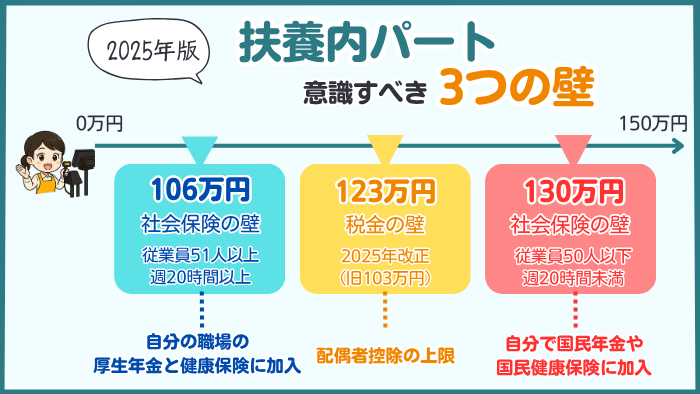

【2025年】扶養内パートで意識すべき“3つの壁”

パートやアルバイトを「扶養内」で続ける場合、まず押さえておきたいのは3つの壁(106万円・123万円・130万円)です。

どの壁を意識すべきかは、働き方や職場の条件によって変わります。

土屋剛(FP)

土屋剛(FP)まずは、年収の壁の全体像を確認していきましょう。

106万円の壁(社会保険)

最も早く影響が出やすいのが、この106万円の壁です。

対象になるのは、従業員が51人以上いる会社で週20時間以上働く人になります。

年収106万円(=月収約8.8万円)を超えると、配偶者の社会保険の扶養から外れ、自分の職場の厚生年金と健康保険に加入することになります。(厚生労働省「社会保険適用拡大」ページより)

尚、保険料は勤務先と折半となります。

2024年10月からは、従業員数51人以上の企業で働く短時間労働者にまで、社会保険の加入義務が拡大された影響で、

マネ子

マネ子130万円までは大丈夫だと思っていたら、106万円で扶養から外れることになった

マネ美

マネ美思ったより早く壁にぶつかってしまった

と驚かれる方も多いです。

「106万円の壁」の判定は、「所定内賃金(月額8.8万円未満かどうか)」で行われます。

- 含まれるもの基本給・職務手当など

- 含まれないもの通勤手当(交通費)・残業代・賞与

交通費や残業代を含めて計算して「超えたかも?」と不安になる人もいますが、判定基準には含まれないのでご安心ください。

123万円の壁(税金)

2025年からは、年収123万円(=月収約10.2万円)までは配偶者控除が使えます。(国税庁|令和7年度税制改正による所得税の基礎控除の見直し等についてより)

かつて、「103万円の壁」と呼ばれていましたが、制度が見直されて現在は123万円に広がりました。

この見直しにより、以前より年間で約20万円分、収入を増やしても扶養内に収まるようになりました。

ただ、制度が複雑で変化も多いため、「まだ103万円まで」と思い込んで調整している方も少なくありません。

FP土屋この変更は企業規模や勤務条件に関係なく、すべての人に関係する制度なので、2025年からは新しい基準を前提に働き方を考えることが大切です。

130万円の壁(社会保険)

年収130万円を超えると、配偶者の社会保険の扶養から外れます。

従業員が50人以下の会社に勤める人や、従業員数51人以上でも週20時間未満で働く人が対象です。

扶養から外れたあとは、自分で国民年金や国民健康保険に加入することになります。

この場合、保険料は会社と折半にならず、全額自己負担のため、手取りが大きく減ります。

FP土屋

FP土屋「ボーナスや残業で少し超えただけで扶養から外れた」という事例もあり、130万円付近で働いている人は特に注意が必要です。

「130万円の壁」判定は、「年間収入の見込み」で判断されます。(基本給・諸手当・通勤手当・残業手当・賞与などを含む金額)

つまり、130万円の判定では交通費や残業代も含めて計算されるため、ボーナスや繁忙期の残業で一時的に増えただけでも壁を超える可能性があります。

ここまで見てきたように、扶養内で働くうえで意識すべき壁は106万円・123万円・130万円の3つです。

ただし、すべての人に同じように当てはまるわけではありません。

- 勤務先の規模

- 週の労働時間

- 手取りに大きく影響を与える壁

などによって、意識すべき壁は人それぞれ違います。

FP土屋次は、あなたが得するためには、一体どの壁を意識すればいいのかを整理してみましょう。

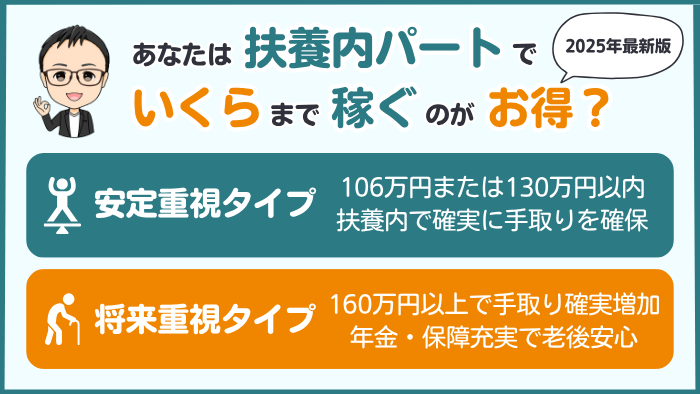

あなたは扶養内パートでいくらまで稼ぐのがお得?【2025年決定版】

同じ「扶養内パート」でも、それぞれの年収の壁を超えるか超えないかで手取りや将来の安心感が変わってきます。

FP土屋まずは、自分がどの壁を意識すべきなのか確認しましょう。

| 年収の壁 | 対象者 | 超えるとどうなる? |

|---|---|---|

| 106万円 | 従業員51人以上の会社で週20時間以上勤務 | 配偶者の扶養から外れ、自分の職場の健康保険・厚生年金に加入 |

| 123万円 | すべての人が対象 | 配偶者控除が受けられるライン。超えると税金負担発生 |

| 130万円 | 従業員数51人以上でも週20時間未満で働く人 | 配偶者の扶養から外れ、自分で国民年金・国民健康保険に加入 |

このあと、それぞれの壁ごとに、

- 扶養内と扶養外の手取り額の違い

- 扶養を外れるメリット・デメリット

などを詳しく整理していきます。

106万円の壁を意識するなら【勤務先の健康保険・厚生年金】

従業員が51人以上いる会社で週20時間以上働く場合は、106万円の壁が先にやってきます。

- 106万円以内におさえる場合

→保険料の負担なし。手取りはほぼ106万円そのまま。 - 110万円(目安)を少し超える場合

→扶養から外れて、勤務先の健康保険・厚生年金に自分で加入します(会社と折半で保険料を負担)。

→年間で▲14〜17万円ほどの本人負担が発生し、手取りは95万円前後に下がることもあります。(※加入する健保組合や地域によって差があります)

扶養を外れるメリット

- 将来の年金が自分名義で増えて、老後の安心につながる

- 出産手当金や傷病手当金などの保障が得られる

扶養を外れるデメリット

- 保険料負担が増えて手取りが減る

- 収入の増え方より手取りが減るケースがある

- 企業によっては「家族手当(扶養手当)」の支給対象から外れることもあります。就業規則も確認しておきましょう。

年収と手取りのシミュレーション(106万円の壁)

| 年収 | 手取り額 | ポイント |

|---|---|---|

| 106万円 | 約106万円 | 扶養内で手取りは減らない |

| 110万円 | 約95万円 | 扶養より手取り減少 |

| 130万円 | 約112万円 | 少しプラスだが大きな差はない |

- 勤務先の健康保険・厚生年金に加入する場合の目安です

土屋剛(FP)どうせ106万円を超えるなら、130万円以上を目指して働いた方が手取りが減りにくく安心です。

123万円の壁を意識するなら【税金・配偶者控除】

すべての人が対象になるのが、この123万円の壁です。

- 123万円以内におさえる場合

→税金負担なし。手取りはほぼ123万円のまま。 - 125万円(目安)を少し超える場合

→所得税・住民税で▲2〜3万円程度。

→手取りは122〜123万円程度で大きな差はありません。

扶養を外れるメリット

- 収入の上限を気にせず働ける

- 家計全体の収入が増え、生活にゆとりが出る

扶養を外れるデメリット

- 所得税・住民税が発生する

- 控除がなくなる分、配偶者の税負担が増える

年収と手取りのシミュレーション(123万円の壁)

| 年収 | 手取り額 | ポイント |

|---|---|---|

| 123万円 | 約123万円 | 税金負担なしでそのまま |

| 125万円 | 約122~123万円 | 税金で少し減るが誤差程度 |

| 130万円 | 約128万円 | 税負担はあるが手取りは増加 |

- 税率は目安。扶養控除の有無や自治体によって差があります

FP土屋123万円の壁を少し超えても、税負担は大きくありません。

働けるなら、この壁は気にせず超えてしまってもOKです!

130万円の壁を意識するなら【社会保険】

従業員が50人以下の会社や、週20時間未満勤務の人は、この130万円が分岐点です。

- 130万円以内におさえる場合

→保険料の負担なし。手取りはほぼ130万円そのまま。 - 135万円(目安)を少し超える場合

→扶養から外れて、国民健康保険・国民年金に自分で加入します(保険料は全額自己負担)。

→年間で▲18万円ほどかかり、手取りは117万円前後に下がるケースがあります。

扶養を外れるメリット

- 自分名義の保障や将来の年金が増える

- 国民年金を自分で払うことで、老後の基礎年金をしっかり確保できる

扶養を外れるデメリット

- 保険料負担で手取りが減る

- ボーナスや残業で一時的に超えただけでも外れることがある

- 勤務先によっては家族手当が打ち切られる場合もあり、実際の手取りに影響することがあります。

年収と手取りのシミュレーション(130万円の壁)

| 年収 | 手取り額 | ポイント |

|---|---|---|

| 130万円 | 約130万円 | 扶養内のまま、保険料負担なし |

| 135万円 | 約117万円 | 保険料で大きく減少、働き損になりやすい |

| 160万円 | 約137.5万円 | 扶養内より明確にプラスに転じる |

- 国民健康保険・国民年金に加入する場合の目安です

土屋剛(FP)130万円を少し超えると、大幅に手取りが下がります。

どうせ超えるなら、年収160万円以上を目指しましょう!

「壁」は一見「損をする境目」のように見えますが、実際は手取り優先か、将来の安心優先かを選ぶポイントです。

家庭の状況やライフプランに合わせて、どの壁を意識するのが自分にとってお得かを考えることが大切です。

FP土屋ここまで「3つの壁」の基本を整理しましたが、実は2025年からは「130万円の壁」について国が時限的な支援策を導入しています。

パートやアルバイトを続ける人にとって大きな影響があるため、次にその最新ニュースを詳しく見ていきましょう。

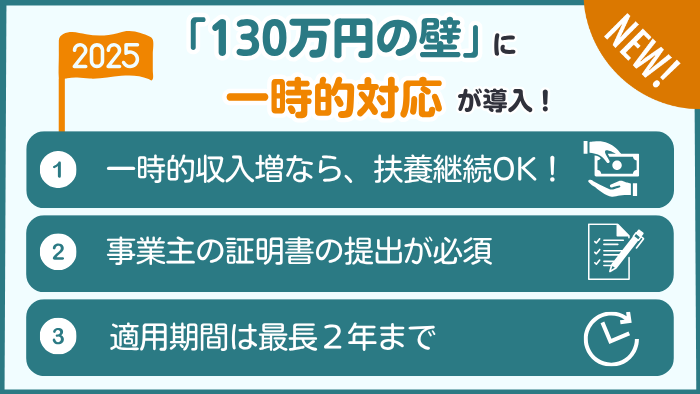

2025年の最新ニュース「130万円の壁」に一時的対応が導入

「130万円の壁」は多くのパート・アルバイトの方が気にするラインでした。

しかし2025年7月から、政府は「年収の壁・支援強化パッケージ」として、繁忙期の一時的な収入増に対応できる制度を導入しています。(厚生労働省|年収の壁・支援強化パッケージ)

この制度によって、条件を満たせば一時的に130万円を超えても扶養認定が維持される可能性があります。

FP土屋ここから、その制度の要点をわかりやすく解説します。

一時的に130万円を超えても扶養を維持できる場合がある

通常、年収が130万円を超えると配偶者の扶養から外れ、国民健康保険・国民年金へ加入しなければなりません。

しかしこの新制度では、繁忙期の残業などで年収が一時的に増えた場合、事業主がその事情を証明すれば、最長2年までは扶養認定を維持できるという特例が認められました。

この特例は、毎月の収入が常に高いわけではなく、あくまで一時的な収入増(例えば残業代や臨時手当など)を対象としています。

なお、この認定延長は連続して2年が上限とされ、ずっと扶養を継続できる制度ではない点に注意が必要です。

利用には事業主の証明が必要

この制度を使うには、勤務先の事業主が「一時的な収入増である」ことを証明する書類(事業主証明書)の提出が必須です。

体的には、繁忙期・応援勤務・業務量の一時的増加などの理由を説明する必要があります。(首相官邸|いわゆる「年収の壁」対策)

ただし、昇給や契約改定で給与が恒常的に上がるケースは、この制度の対象と認められないことが多いです。

制度はあくまで「一時的な増収」に対応するための措置だからです。

また、個人事業主・フリーランスとして働いている場合は、この特例は原則的に適用外になるので注意が必要です。

勤務先に確認するのが第一歩

この制度を使えるかどうかは、勤務先の就業規則や社会保険の取り扱いによって変わります。

ですから、収入が130万円を超えそうになった段階で、まず会社に「一時的収入対応制度(扶養維持特例)」の有無を確認することが非常に大事です。

- 事業主証明書を出せるか

- 適用上限(何年まで認められるか)

- 繁忙期など実際に使われた事例があるか

- 契約内容変更(昇給など)が特例に該当するか

FP土屋こうした確認が、思わぬ不利益を避けることにつながりますよ!

では次に、扶養内パートで働くうえで、思わぬ手取り減を防ぐための注意点を3つ紹介していきます。

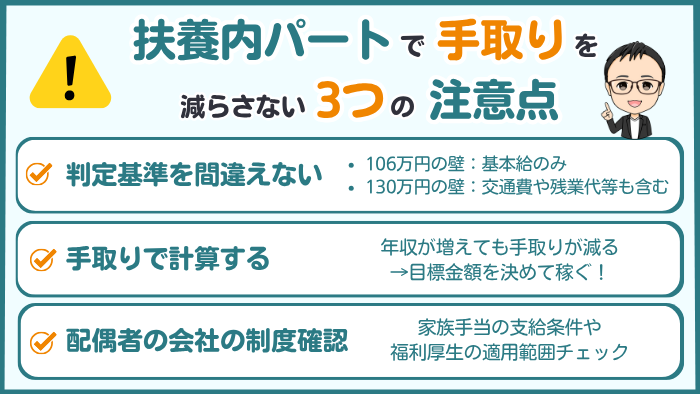

扶養内パートで手取りを減らさないための3つの注意点

扶養内で働くときに気をつけたいのは、「知らないうちに壁を超えて手取りが減ってしまう」ことです。

土屋剛(FP)ここでは、手取りを減らさないために最低限押さえておきたい3つの注意点を整理します。

1.交通費・ボーナス・残業代もチェックする

「106万円」「130万円」の判定では、交通費や残業代、賞与の扱いが違うため、思わぬ形で壁を超えてしまう人が多いです。

- 106万円の壁交通費や残業代は含まれない(基本給で判断)

- 130万円の壁交通費や残業代も含まれる(年間収入合計で判断)

FP土屋自分がどちらの基準で判定されるのか、チェックしておきましょう。

2.シミュレーションは“手取り”で考える

「年収〇万円」と聞くとそのまま手取りが増えるように思いがちですが、壁を超えると保険料や税金が増えて逆に手取りが減るケースがあります。

たとえば

- 106万円を少し超えると→保険料で年15万円ほど手取り減

- 130万円を少し超えると→国保・国民年金の全額自己負担で一気にマイナス

など、「どうせ働くならどのラインを目指すか」を、必ず手取りベースでシミュレーションしておきましょう。

土屋剛(FP)

土屋剛(FP)扶養を超える場合はいくら稼げば手取り的にもプラスになるかも確認し、目標額を設定して、シフト調整を行うのがおすすめです。

3.勤務先の制度・家族手当も確認する

扶養の扱いは「社会保険」「税金」だけでなく、配偶者の勤務先の就業規則にも左右されます。

- 家族手当(扶養手当)がもらえなくなる

- 社員割引や福利厚生の対象から外れる

など、会社ごとに条件が違います。

「壁ギリギリで働いたけど、家族手当がなくなって逆に損をした」という事例もあります。

働き方を決める前に、配偶者の勤務先の就業規則などを確認しておくことも大切です。

ここまで、扶養内で働くときに手取りを減らさないための注意点を整理しました。

でも実は、制度はこれからも見直しが予定されていて、今後“働き方の基準”が変わる可能性があります。

FP土屋次のパートでは、今後予定されている改正の動きについて見ていきましょう。

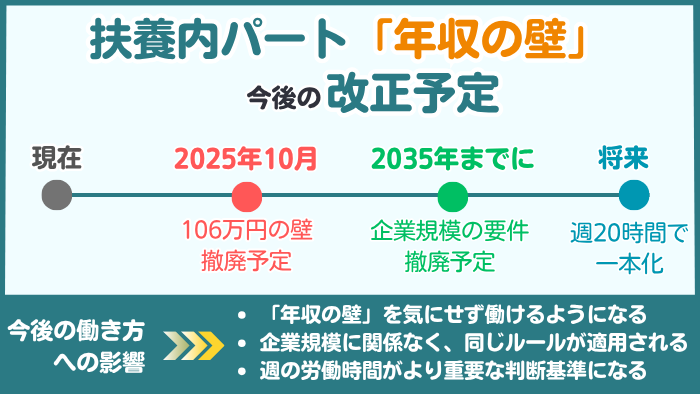

扶養内パートはいくらまで働ける?今後の改正予定

扶養内パートの働き方に大きく関わる「年収の壁」ですが、今後は段階的に撤廃される方向性が示されています。

FP土屋ここでは、最新の公的情報をもとに「どの壁がいつなくなるのか」を整理します。

106万円の壁は2026年10月に撤廃予定

現在、従業員51人以上の会社で週20時間以上働くと「年収106万円(=月額8.8万円)」を超えた時点で社会保険に加入するルールがあります。

ただし、この106万円ラインは2026年10月をめどに撤廃予定です。(厚生労働省「社会保険適用拡大」)

つまり、将来的には「106万円を少し超えただけで扶養から外れる」という状況はなくなる見込みです。

- 正式には「改正公布から3年以内に撤廃」とされており、2026年10月頃が想定されています。

企業規模要件は2035年までに撤廃予定

現行ルールでは、社会保険の加入要件は「従業員数51人以上」の会社に限られています。

しかし、この企業規模要件は段階的に緩和され、最終的に2035年までに撤廃予定です。(厚生労働省「社会保険適用拡大」)

これにより、大企業か中小企業かに関係なく、同じルールで判断されるようになります。

将来的には週20時間以上で判断に一本化

最終的には、「週20時間以上働いているかどうか」という勤務時間の条件だけで社会保険加入を判断する仕組みに一本化される見込みです。(厚生労働省「社会保険適用拡大」)

これが実現すると、扶養内パートの「106万円の壁」「企業規模による差」はなくなり、よりシンプルに「週の働き方」で判断されるようになります。

FP土屋つまり今後は、「年収の壁」よりも「週の労働時間」が基準となるため、これまでよりも社会保険に加入する人が増えていく見通しです。

扶養や年収の壁の関連記事

扶養や年収の壁は毎年のように制度が見直されており、「今はどこまで働くのがお得なのか?」と迷う方が多いテーマです。

今回の記事だけでなく、あわせて以下の記事も参考にしていただくと理解が深まります。

- 家族手当は年収103万・130万円で支給なし?働き損を避ける方法をFPが解説

→扶養制度とあわせて、会社独自の家族手当の収入制限について解説しています。 - 学生アルバイトの扶養範囲はどこまで?2025年最新版

→学生アルバイトが親の扶養内で働くときに意識すべき年収ラインを解説しています - フリーランスは扶養を外れると損?年収別に判断ポイントを解説

→フリーランスが配偶者の扶養から出た場合の手取りなどについて解説しています。

土屋剛(FP)扶養や年収の壁はライフステージや働き方によって答えが変わります。

複数の記事をあわせて読み、より自分に合った働き方を見つけましょう

まとめ【2025年版扶養内パートの答え】

ここまで、2025年時点で意識すべき3つの壁(106万円・123万円・130万円)や、手取りを減らさないための注意点、さらには今後の制度改正の見通しまで見てきました。

土屋剛(FP)最後に、FP視点で押さえておきたいポイントを簡潔にまとめます!

- 扶養の壁は人によって異なる

→勤務先規模、週の労働時間、通勤距離などで意識すべき壁が変わる - 年収だけで判断しないこと

→通勤手当や残業代・賞与などが壁判定に含まれる/含まれないことを理解する - 手取りベースでシミュレーションする

→壁を少し超えると手取りが下がることもあるので、収入–控除で考える - 勤務先制度・手当も確認を

→家族手当・福利厚生・就業規則で思わぬ損をすることがある - 制度はこれから変わる可能性あり

→106万円の壁撤廃、勤務時間基準へ一本化などの流れに備えておく

同じ働き方でも「手取りを優先するのか」「将来の年金や保障を優先するのか」で最適なラインは変わります。

ただし、制度は毎年のように改正が入るため、「去年までは大丈夫だったのに…」と後から気づくケースも少なくありません。

さらに、扶養の壁だけでなく、教育費や住宅ローン、老後資金までをトータルで考える必要があります。

FP土屋もし「自分の家庭ではどの壁を意識するのが一番お得なのか?」に迷ったら、ぜひ一度FP相談を活用してみてください。

制度の数字だけでなく、「家計全体の収支」や「将来設計」をふまえたアドバイスを受けられるのがFP相談の大きな強みです。

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)