インボイス制度が2023年10月1日からスタートします。

インボイス制度をひと言で表すと「納付する消費税の計算に関する制度」であり、事業を営む個人や法人に大なり小なり影響があります。

本記事ではインボイス制度の概要を整理し、具体的に誰にどんな影響がおよぶのか、副業の場合にも対象となるのか解説していきます。

マネ美

マネ美副業をしているから気になってはいるけれど、なかなか難しくて…

土屋剛(FP)

土屋剛(FP)ポイントを押さえて理解していきましょう!

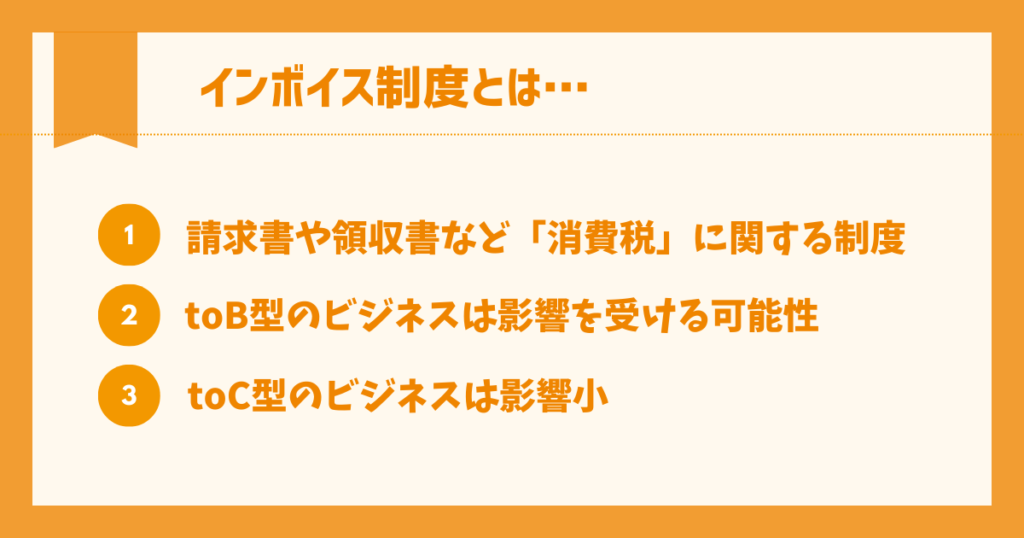

インボイス制度とは

そもそもインボイスとは、事業者間でやりとりされる、消費税に関する書類(請求書や領収書など)です。

インボイス制度が始まると、消費税の仕入税額控除を適用するためには一定の内容を記載したインボイスの取得・保存が必要になります。

仕入税額控除について、サイクルショップを例にして考えてみましょう。

わたしたち一般消費者がサイクルショップで3万3,000円の自転車を購入したとします。

3万3,000円のうち消費税は3,000円ですね。

消費者が払った3,000円の消費税は後ほどサイクルショップが税務署に納付します。つまり消費者(買い手)が消費税を負担し、サイクルショップ(売り手)が消費者に代わって納税をおこなう構図です。

一方サイクルショップもまた自転車メーカーから自転車を購入して(仕入れて)いますよね。もし自転車の仕入れ値が1万1,000円とすると、サイクルショップは1,000円の消費税を自転車メーカーに支払っています。

ここでサイクルショップが税務署に納付すべき消費税額を求める式は次のとおりです。

納付税額=売上時に預かった消費税(3,000円)-仕入れにかかった消費税(1,000円)=2,000円

仕入税額控除は上の式における「-仕入れにかかった消費税」の部分を指し、仕入れにかかった消費税を差し引く計算です。

インボイス制度が始まると、仕入れ先(売り手)が交付したインボイスがなければ仕入税額控除を適用できなくなります。

しかし誰でもインボイスを発行できるわけではありません。

インボイスを発行できるのはインボイス発行事業者の登録を受けた「課税事業者」のみです。

課税事業者とは消費税の納税義務を負う事業者であり、次のうちいずれかの条件を満たした個人や法人が該当します。

- その年の前々年(個人)または前々事業年度(法人)における課税売上高が1,000万円を超える

- その年の前年の1月1日~6月30日まで(個人)またはその事業年度の前事業年度が開始した日以後6ヵ月間(法人)の課税売上高・給与支払額がそれぞれ1,000万円を超える

ここまでを整理すると次の3点がポイントです。

- インボイス制度が始まると仕入税額控除の適用にはインボイスの取得・保存が必要

- インボイスは売り手が買い手に交付

- インボイスを発行できるのはインボイス発行事業者の登録を受けた「課税事業者」のみ

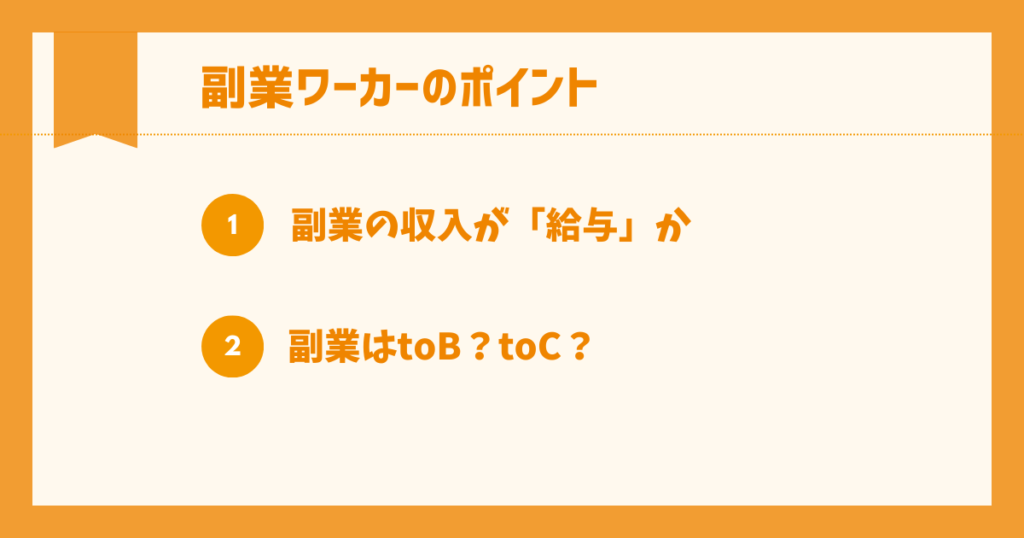

副業をしている会社員には影響がある?

では副業をしている会社員にとってインボイス制度はどんな影響を与えるのでしょうか。

鍵となるのは副業での働き方と、商品・サービスの販売先の2点です。

ここでは次の3つのタイプに分けて考えていきます。

- 企業や団体に所属して給与を受け取る形で副業をおこなっている

- 個人で仕事を受けており、商品・サービスのおもな販売先は企業や団体である

- 個人で仕事を受けており、商品・サービスのおもな販売先は一般消費者である

1. 企業や団体に所属して給与を受け取る形で副業をおこなっている場合

副業でも企業や団体に属して給与を受け取っている人はインボイス制度の影響を受けません。

なぜなら給与には消費税がかからないためです。

したがってインボイス制度への対応は不要です。

2. 個人で仕事を受けていてtoB型の副業をおこなっている場合

企業や団体には属さず個人で仕事を受けており、商品・サービスのおもな販売先が企業や団体である人はインボイス制度への対応が必要になる可能性があります。

とくに商品・サービスの販売先(買い手)に課税事業者が多い場合には慎重な判断が必要です。

課税事業者には消費税の納税義務がありますから、仕入税額控除を適用するためにインボイスの発行を求められるかもしれません。あるいはインボイスを発行できない事業者との取引解消や、消費税分の値引きを要求される可能性も。

ここであなたがもしインボイス発行事業者となる選択をすると取引の打ち切りリスクは回避できますが、代わりに消費税の申告・納税が発生します。

経理事務の負担が増えるほか、消費税額分を商品・サービス価格に転嫁できなければ結果的に利益が減るおそれがあります。

なお販売先が免税事業者(消費税の納付を免除されている事業者)の場合、インボイス制度への対応はいったん考えなくても良いでしょう。

同じ事業者でも免税事業者は消費税の申告・納付が免除されており、インボイスを求められる可能性が低いためです。

3. 個人で仕事を受けていてtoC型の副業をおこなっている場合

副業がtoC型の場合、インボイス制度への対応は不要でしょう。

toC型の副業とはハンドメイド品の販売やフリマアプリでの商品販売、習いごと・サロン経営などです。

本記事の冒頭でお伝えしたとおりインボイス制度は「事業者間で交わされる」請求書や領収書に関する制度です。一般消費者はみずから消費税を計算・申告する必要がないため、そもそもインボイス制度には関わりがありません。

マネ美

マネ美販売先に事業者と一般事業者が混ざっている場合はどうすれば良いですか…?

土屋剛(FP)いったん様子を見てみましょう。取引の状況や今後の事業拡大などをふまえて、インボイス発行事業者にならないデメリットがあまりに大きいようであれば対応を考えていきます。得意先が少なければ先方に意向を直接聞いてみるのも良いでしょう。

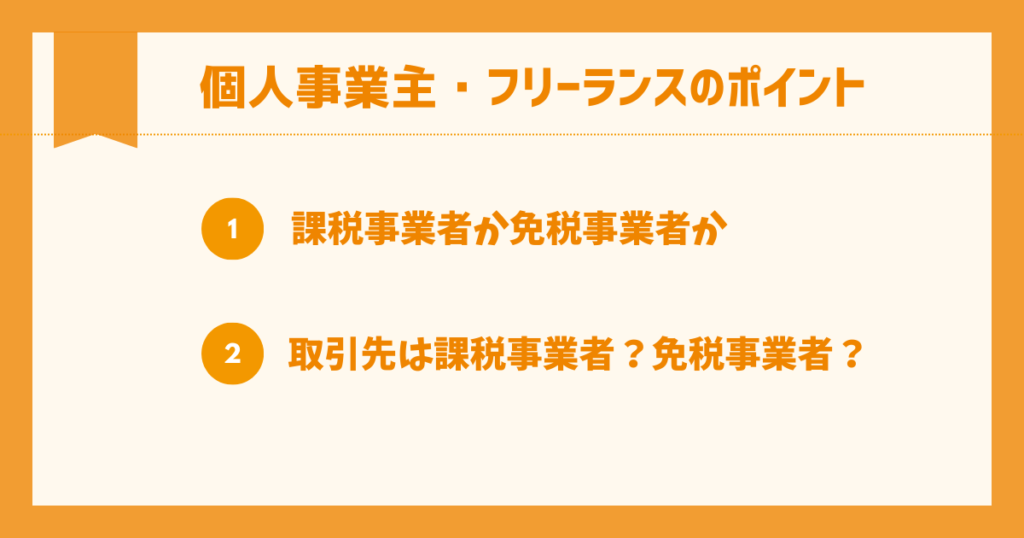

個人事業主・フリーランスには影響がある?

インボイス制度が個人事業主・フリーランスに与える影響は、個人で仕事を受けている副業ワーカーと基本的には同様の考え方です。

ただし副業ワーカーとくらべると、個人事業主・フリーランスのほうがすでに課税事業者である割合は高いでしょう。

ここからは課税事業者と免税事業者に分けてインボイス制度の影響を解説していきます。

すでに課税事業者である個人事業主・フリーランスへの影響

課税事業者である個人事業主・フリーランスは、toBビジネスでもtoCビジネスでもインボイスの影響は小さいといえます。

販売先に課税事業者が多いtoB型の事業者はインボイス発行事業者の登録申請をおこないましょう。

toB型でも販売先に免税事業者が多い人、toC型のビジネスをおこなっている人はインボイスを求められる可能性が低いためインボイス発行事業者の登録申請をしない選択肢もあります。

免税事業者である個人事業主・フリーランスへの影響

免税事業者とは消費税の申告・納税が免除される事業者です。

次の2つの条件を満たした個人や法人が該当します。

- その年の前々年(個人)または前々事業年度(法人)における課税売上高が1,000万円以下

- その年の前年の1月1日~6月30日まで(個人)またはその事業年度の前事業年度が開始した日以後6ヵ月間(法人)の課税売上高もしくは給与支払額が1,000万円以下

免税事業者である場合は、インボイス発行事業者になる(課税事業者へ転換する)か否かでその後の税務事務などが大きく変わってきます。

なおインボイス発行事業者の登録を受けるかどうかの判断は、

「2. 個人で仕事を受けていてtoB型の副業をおこなっている場合」と

「3. 個人で仕事を受けていてtoC型の副業をおこなっている場合」を参考にしてくださいね。

インボイス発行事業者に転換する(課税事業者に転換する)場合

免税事業者がインボイス発行事業者に転換した場合に考えられるメリットとデメリットには次のようなものがあります。

| メリット | デメリット |

|---|---|

| インボイス制度を機に取引を見直される可能性が低くなる(得意先との取引を継続できる可能性が高まる) 新規の取引が増える可能性がある | 消費税の申告・納税をしなければいけない 消費税相当額を商品・サービスの価格に転嫁できなければ手元に残る利益が減るおそれがある |

インボイスを交付できるようになれば課税事業者との取引にも不安がなくなります。得意先とも引き続き取引を続けられるでしょう。

また免税事業者との取引を解消してあらたな取引先を探している課税事業者と、新規取引のチャンスに恵まれるかもしれません。

一方で消費税の申告・納税が発生し、事務的な負担が大きくなります。また消費税相当分を商品の価格に反映できなければ、従来よりも利益が減るおそれがあります。

免税事業者のままでいる場合

インボイス制度が始まっても引き続き免税事業者でいる場合のメリット・デメリットを考えてみましょう。

| メリット | デメリット |

|---|---|

| 消費税の納税義務がない(従来どおり) インボイス制度に対応するための事務作業・コストがかからない | インボイス制度を機に取引先から取引を見直される可能性がある 新規取引の難易度が高まる |

おもな販売先が一般消費者の場合、インボイス制度に対応しなくても従来どおり事業を営めます。消費税の納税義務も発生せず、インボイスに対応した経理システムの導入や請求書などの変更も不要です。

課税事業者への売上が多い場合には、デメリットのほうが強くなるでしょう。

「インボイスを発行できないなら消費税相当額を値下げしてほしい」

「インボイス発行事業者に転換できませんか?インボイスを発行できないなら取引の継続が難しくなります」

といった要求を受ける可能性があります。

あまりに強引で一方的な要求は下請法や独占禁止法に抵触するおそれがありますが、やんわりとした相談であればこちらも心苦しさを感じますよね。

また課税事業者とのあらたな取引も増えづらくなると予測できます。

土屋剛(FP)得意先からインボイス制度への対応について問い合わせを受けた場合などはインボイス発行事業者への転換を検討する必要がありそうです。現在の事業規模や取引の状況、今後の事業の拡大戦略、事務や金銭面の負担などをふまえて総合的に判断しましょう。

結論:インボイス制度はすべての事業者が対象!ただし影響の大小は人それぞれ

最後に、本記事のポイントを整理しておきましょう。

- インボイス制度は消費税について記載された請求書や納品書などに関する制度

- 事業活動を営む人すべてに関係するが、影響の大小には差がある

- 企業や団体から給料を受け取る形で副業をおこなう人は影響なし

- 個人で仕事を受ける人は副業・個人事業主・フリーランス問わず影響あり

- とくに販売先(買い手)に課税事業者が多い事業主は影響大

- インボイス発行事業者の登録を受けるかどうかは事業実態や取引先の状況、今後の展望から総合的に判断する必要あり

ネックとなるのは免税事業者がインボイス発行事業者に転換するかどうかの判断でしょう。

インボイス制度の開始にあたってさまざまな特例や経過措置が設けられているため、課税事業者への転換を考えている人はそうした特例等の利用も検討してみてくださいね。

土屋剛(FP)インボイス制度に関しては、実はFPではなく税理士が専門家となります。FPと税理士は連携して業務を進めるケースも多いため、ご相談内容にもよりますが信頼できる税理士の紹介も可能です。

困ったことがあればお気軽にご相談ください!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

コメント(承認制のため、4~5日以内に反映・返信予定です)