マネ男

マネ男もし入院が必要になったとしても、個室だったら大部屋に比べてプライバシーが守られるし、より快適な入院生活を送ることができそう!

マネ子

マネ子でも保険適用じゃないし、入院が長引いた場合の費用が心配だよね

土屋剛(FP)

土屋剛(FP)入院するなら快適な環境を整えたい、とはいえ費用面が心配ですよね。この記事では差額ベッド代や入院時にかかる費用についてご紹介します。

「差額ベッド代」とは、希望して個室等に入院した場合にかかる費用です。差額ベッド代には健康保険や小児医療証などが適用されないため、基本的に全額自己負担で支払う必要があります。

そこでこの記事では、差額ベッド代など、医療費がかさみやすい入院時にかかる費用を具体的に紹介し、FPとしての立場から医療保険の考え方について解説しますので、これから医療保険に加入するか迷っている方は参考にしてください。

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

差額ベッド代とは?どんな時に必要なのか、相場と一緒に解説

この章では、入院費の中でも特に高額になりやすい、差額ベッド代について解説します。

- 差額ベッド代とは?必要になる時や平均費用

- 差額ベッド代を払わなくていいのはどんな時?

入院する際に検討する必要がある差額ベッド代ですが、入院費用の中でも高額になりやすい項目であるため、その詳細を知っておくことは病気にかかる費用に備える上で役に立つはずです。

子育て世代で家族の入院経験がなく、差額ベッド代という言葉に馴染みがない方は、参考にしてください。

差額ベッド代とは?必要になる時や平均費用

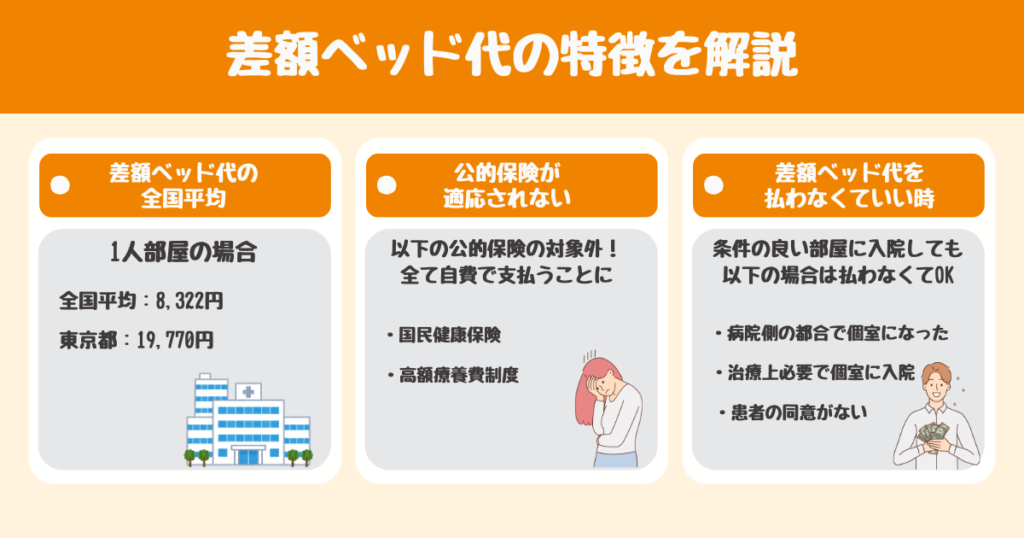

差額ベッド代とは、通常の大部屋ではなく条件の良い病室を希望して入院した場合に発生する大部屋との差額費用のことで、正式には「特別療養環境室料」といいます。

条件の良い個室というと、1人で利用する個室を想像しがちですが、通常より条件がいい少人数の4人部屋を希望した場合にも差額ベッド代が発生することがありますので、注意が必要です。

厚生労働省による「主な選定療養に係る報告状況(令和4年7月1日)」によると、差額ベッド代の一日あたりの推計徴収金額は以下のようになっており、部屋によってばらつきがあることがわかります。

| 部屋の人数 | 1日当たりの平均徴収額(推計) |

| 1人室 | 8,322円 |

| 2人室 | 3,101円 |

| 3人室 | 2,826円 |

| 4人室 | 2,705円 |

土屋剛(FP)上記調査はあくまで全国平均の金額なので、首都圏ではさらに高額になっています。

2023年8月の朝日新聞による情報開示請求をもとにした調査では、東京都の差額ベッド代の平均は19,770円となり、全国平均の倍以上の金額になっています。

差額ベッド代の公的保険適応は?

差額ベッド代は、公的医療保険の対象外であることから、全て自己負担になります。

そのため、高額になってしまう医療費に対して補助を受けることができる「高額療養費制度」も対象外となることを把握しておきましょう。

差額ベッド代の1日あたりの金額は小さくても、長期入院になると費用が膨れ上がる原因になってしまうので、後から公的保険が使えないと気づき高額な出費を余儀なくされたという事態に陥らないためにも、この事実を把握しておくことが大切です。

差額ベッド代を払わなくていい時はどんな時?

差額ベッド代がかかるような条件の良い個室に入院してたとしても、以下のような状況に当てはまる場合は、差額ベッド代を支払う必要がないケースがあります。

具体的には、以下の3点の場合です。

- 病院側の都合等により個室へ入院した場合

- 医師の判断のもと、治療上の必要により個室に入院した場合

- 差額ベッド代が必要な個室に入院することに、患者の同意が得られていない場合

特に3については、個室入院する際には、以下のような詳細が明記されている同意書の説明を受け、事前にサインする必要があります。

- ベッドの代金

- 設備

同意書へのサインが行われていない場合、個室入院への同意が得られていないことになり、差額ベッド代を支払う必要はないので、覚えておくと良いでしょう。逆に、説明を受けて気になることがある場合は、同意書にサインする前に疑問点を解消しておくと安心です。

マネ太

マネ太保険適応外となると、長期入院になればなるほど費用が嵩むのも納得です。入院時に書く書類や説明の内容はしっかり理解しておかないといけませんね。

入院にはどれくらいかかる?総費用を一覧で紹介

この章では、入院にかかる費用を一覧で解説し、1日あたりにかかる入院費用の平均総額を紹介します。

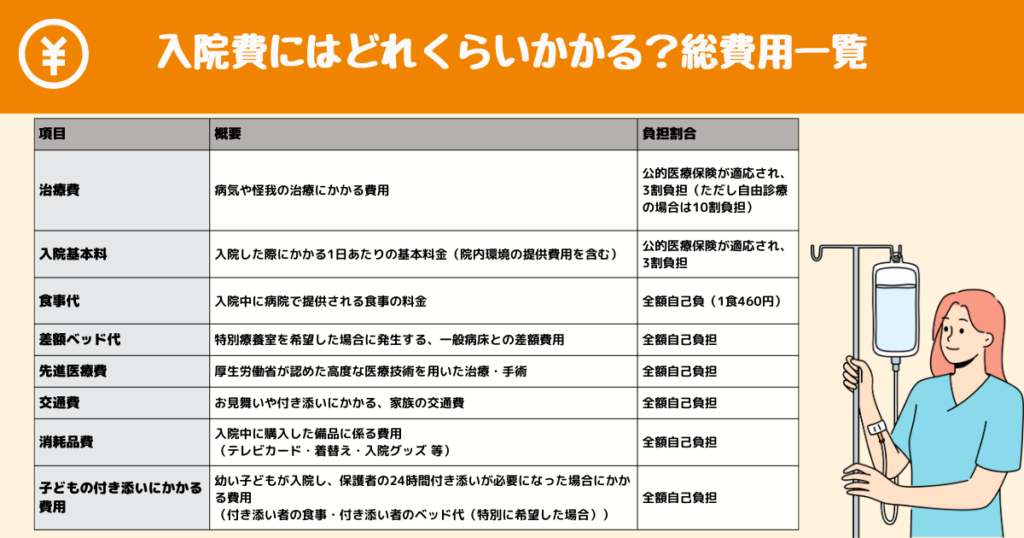

入院に係る費用の一覧は、以下の通りです。

- 治療費

- 入院基本料

- 食事代

- 差額ベッド代

- 先進医療費

- 交通費

- 消耗品

- 子どもが入院した場合、付き添いにかかる費用

| 項目 | 概要 | 負担割合 |

| 治療費 | 病気や怪我の治療にかかる費用 | 公的医療保険が適応され、3割負担(ただし自由診療の場合は10割負担) |

| 入院基本料 | 入院した際にかかる1日あたりの基本料金(院内環境の提供費用を含む) | 公的医療保険が適応され、3割負担 |

| 食事代 | 入院中に病院で提供される食事の料金 | 全額自己負担(1食460円) |

| 差額ベッド代 | 特別療養室を希望した場合に発生する、一般病床との差額費用 | 全額自己負担 |

| 先進医療費 | 厚生労働省が認めた高度な医療技術を用いた治療・手術 | 全額自己負担 |

| 交通費 | お見舞いや付き添いにかかる、家族の交通費 | 全額自己負担 |

| 消耗品費 | 入院中に購入した以下のような備品に係る費用・テレビカード・着替え・入院グッズ 等 | 全額自己負担 |

| 子どもの付き添いにかかる費用 | 幼い子どもが入院し、保護者の24時間付き添いが必要になった場合にかかる、以下のような費用・付き添い者の食事・付き添い者のベッド代(特別に希望した場合) | 全額自己負担 |

また、公益財団法人生命保険文化センターの2022(令和4)年度「生活保障に関する調査」によると、直近の入院時の1日あたりの自己負担費用の平均は20,674円となった他、またライフステージ別の入院時の1日あたりの自己負担費用の平均は、以下のようになりました。

| ライフステージ | 1日あたりの自己負担費用の平均 |

| 未婚 | 19,933円 |

| 既婚・子どもなし | 23,212円 |

| 既婚・末子未就学児 | 18,116円 |

| 既婚・末子小学生 | 17,975円 |

| 既婚・末子中学生、高校生 | 26,634円 |

| 既婚・末子短大、大学、大学院生 | 20,006円 |

| 既婚・子ども全て卒業(未婚) | 22,465円 |

| 既婚・子ども全て卒業(既婚) | 19,003円 |

マネ美

マネ美子どもが入院した際に大人の付き添いが必要があるのは知っていましたが、別途費用がかかることがあるのは盲点でした!

医療保険は必要?加入に当たっての考え方を解説

この章では、病気に備えるための医療保険の考え方について解説します。

ここまでの章では、病気になり入院となった際に係る自己負担額についてご説明してきましたが、入院に限らず公的保険で賄いきれない自己負担金額の一部を保障してくれるのが、民間が提供する医療保険やがん保険です。

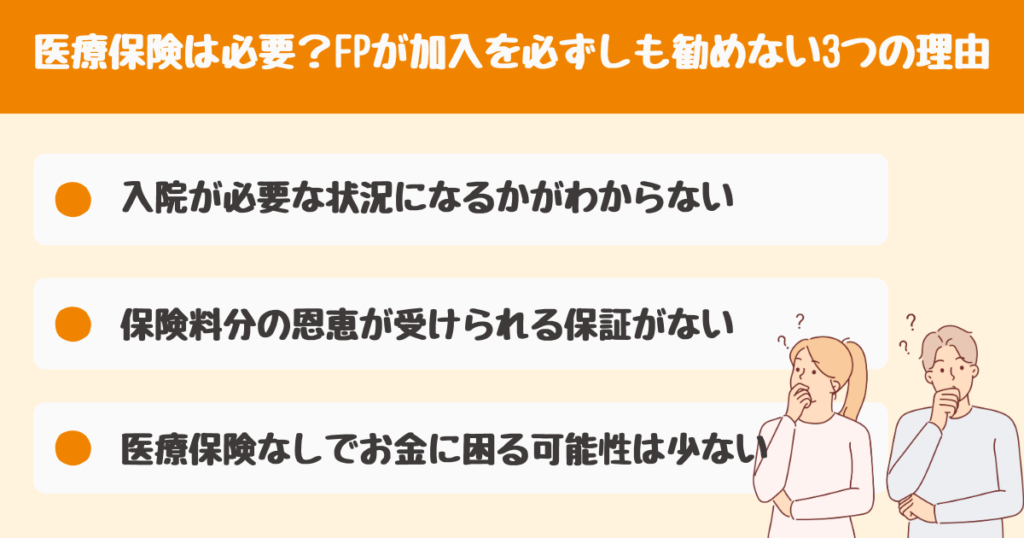

ですが、私は医療保険への加入を必ずしもおすすめしていません。

その理由は、以下の3点です。

- 入院が必要な状況になるかがわからない

- 保険料を払った分だけの恩恵が受けられる保証がない

- 医療保険がなくてもお金に困る可能性は少ない

私がFPとしてお客様に商品をご提案する中でよくさせていただいているお話なので、将来必要かもしれない医療費にどう備えたらいいかわからず不安な方は、ぜひ参考にしてください。

入院が必要な状況になるかがわからない

病気になったとしても、入院を必要とする状況になるかどうかはわかりません。

厚生労働省の令和2年患者調査(確定数)の概況によると、人口10万人に対しての入院受療率の総数は960人であり、病気にかかって入院に至る可能性は1%程度であることが伺えます。

これはあくまで統計なので、個人差や状況によってはもちろん変わってきますが、日本医療における入院率の参考にはなるので、医療保険で入院費用を賄うべきかを判断する材料になるでしょう。

保険料を払った分以上に給付金を受け取れる可能性が少ない

医療保険に加入して保険料として支払った総額に対して、それ以上に給付金を受け取れる可能性は少ないと言えます。

例えば30歳男性でのチューリッヒ生命を例※にとると、毎月1115円で入院1日5000円(1入院60日限度)、入院手術10万円の補償が受けられます。月1115円でも80歳まで50年間払えば総額保険料は669,000円です。これは入院手術が3回あったとしても74日入院しなければ回収できません。

入院が短期化している現在では多くの人はこれほど長期の日数入院しないので保険料を支払った分だけ元を取ることができない可能性が高いと言えます。

また、給付金を受け取ることができても大きな金額ではないですから、このくらいの金額なら一般的には貯蓄でまかなえばよく、あえて保険で用意する必要がないと思います。

※チューリッヒ生命「終身医療保険プレミアムZ」保険料シミュレーション結果

医療保険(入院保険)|チューリッヒ生命保険株式会社

- 見積条件:30歳 男性

- 月払保険料:1,115円

- 入院1日につき:5,000円

- 1入院の支払限度日数:60日

- 手術・放射線治療等の給付金:手術(入院中)10万円

- 保険料の払込期間:終身払

- 保障のオプション:選択なし

病気になった際、医療保険による備えがなくても、支払いに困る可能性は少ないといえます。

公益財団法人生命保険文化センターの「直近の入院時の自己負担費用」について調査によると、自己負担費用の平均は19.8万円となっており、20万円未満が全体の約7割を占めています。

日本の公的医療保険は制度が充実しており自己負担額が軽減されるので、貯金でこの費用を賄えるのであれば、医療保険は特別必要ない可能性が高いと言えます。

土屋剛(FP)逆に、以下のような状況に当てはまる人は、医療保険の必要性が高いといえます。

・貯蓄額に不安がある

・健康に不安がある(すでに医療保険に入っている場合)

・自営業者で病気療養による休業期間の収入に不安がある

病気に対して全ての費用を保険で賄う必要はない!費用対効果で判断を

入院時に費用が嵩みやすい差額ベッド代に関しては、以下のような特徴があります。

- 差額ベッド代とは、希望して通常の大部屋ではなく条件の良い病室に入院した場合に発生する大部屋との差額費用のこと

- 差額ベッド代の一日あたりの推計徴収金額は以下

- 1人部屋:8,322円

- 2人部屋:3,101円

- 3人部屋:2,826円

- 4人部屋:2,705円

- 公的保険や高額療養費制度の適用外

- 以下のような状況の時は支払う必要はない

- 病院側の都合等により個室へ入院した場合

- 医師の判断のもと、治療上の必要により個室に入院した場合

- 差額ベッド代が必要な個室に入院することに、患者の同意が得られていない場合

また、入院した場合にかかる費用の内訳は以下のようになっており、直近の入院時の1日あたりの自己負担費用の平均は20,674円です。

- 治療費

- 入院基本料

- 食事代

- 差額ベッド代

- 先進医療費

- 交通費

- 消耗品

- 子どもが入院した場合、付き添いにかかる費用

医療保険に関しては、以下のような理由から、必ずしも加入をおすすめしていません。

- 入院が必要な状況になるかがわからない

- 保険料を払った分だけの給付金が受け取れるとは限らない

- 医療保険がなくてもお金に困る可能性は少ない

土屋剛(FP)このように、急な病気や入院に備えるにあたって、貯金で賄える状況ならば、必ずしも医療保険は必要ありません。

とはいえ、ご自身のライフステージによって必要な補償の考え方も変わりますので、自分の場合はどうなのか不安があれば、FPの立場から助言をさしあげることも可能です。

その際はぜひご連絡ください!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)