最近、”車のサブスク”と呼ばれる月額定額制のカーリースが流行っていますよね。

特にCMなどでは、

- 初期費用をかけずに、毎月定額で新車に乗れる!

- 税金や車検費用が月額料金に含まれてるから、急な出費の心配がなくて安心。

などの良い点ばかり強調されがちです。

しかし、カーリースの最大のデメリットは「購入するよりも、費用面で損する可能性が高いこと」にあります。

この点をよく理解せずに、カーリースを利用してしまうと、

- 後悔したり

- 損をしたり

する結果に結びつきやすいです。

そこで本記事では、現役FP土屋が以下の順にカーリース利用検討者に役立つ情報を紹介していきます!

- カーリース最大のデメリットが費用だと言われる理由

- カーリースにはデメリット以外にメリットもある?

- 【コスパ重視】車を所有するのに1番お得な方法は?

土屋剛(FP)

土屋剛(FP)車の関連会社とのしがらみがないFP視点で、忖度なしの情報をお届けします!

ぜひ、最後までご一読くださいね^^

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

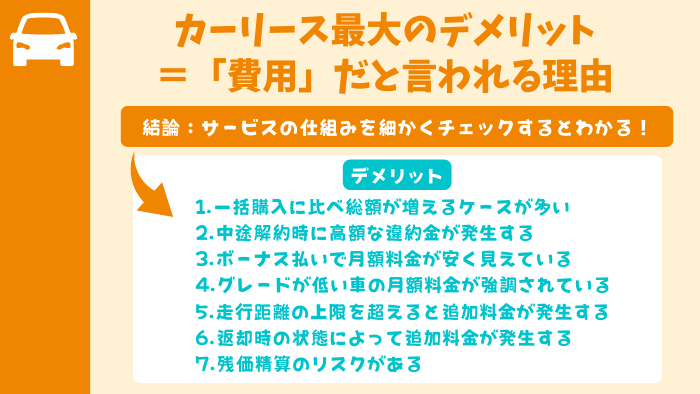

カーリース最大のデメリットが費用だと言われる理由7選

車の購入とカーリース(車を一定期間借りる)では、お金の出ていく時期が異なります。

そのため、パッと見ただけでは、費用面でどちらがお得なのかを判断しにくいです。

しかし、カーリースの仕組みをよく調べてみると、

- 一括購入に比べ総額が増えるケースが多い

- 中途解約時に高額な違約金が発生する

- ボーナス払いで月額料金が安く見えている

- グレードが低い車の月額料金が強調されている

- 走行距離の上限を超えると追加料金が発生する

- 返却時の状態によって追加料金が発生する

- 残価精算のリスクがある

といった7つものデメリットがあり、あまり知らずに利用すると費用面で大きく損する可能性があることがわかります。

そのため、カーリースで後悔をしないためには、まずメリットよりデメリットについて事前確認するのがポイントになるのです。

土屋剛(FP)

土屋剛(FP)では次に、どんなデメリットが発生するのか、一つひとつ詳しくお話していきますね!

①一括購入に比べ総額が増えるケースが多い

カーリースの1つ目のデメリットは、「一括購入に比べ総額が増えるケースが多い」です。

カーリースは初期費用がほぼかからず(場合によって無料)、諸費用(各種税金や車検費用など)も月額料金に含まれているサービスが多いと言えます。

そのため、大きな出費がなく毎月定額で、車にかかる予算が立てやすいです。

しかし、諸費用にはカーリース会社の利益分(手数料など)も含まれます。

また、ほとんどのカーリースでは、

- 契約終了時に想定される車の価値(下取り価格)が

- リース料(月々の支払額)から差し引かれている

- 残クレ(残価設定ローン)

になっているため、月額料金だけをみると一見安く思えます。

しかし、総額で見ると一括購入よりも損をするケースが非常に多いのです。

ローン購入とカーリースはどっちがお得?

ローン購入とカーリースを比較するのは、非常に難しいと言えます。

なぜなら、ローン購入する場合には同じ車であっても、

- いくらで購入できるのか

- 頭金をいくら用意できるのか(いくらお金を借りるのか)

- 利息は何%になるのか

- 売却時の車のリセールバリューはどのくらいか

などによって、どちらがお得になるのかが大きく異なるため、単純な比較が難しいからです。

土屋剛(FP)カーリースよりお得にローンで購入したい場合には、できるだけ頭金を準備して借りる額を少なくし、金利負担(分割手数料)を減らすのがポイントになります。

②中途解約時に高額な違約金が発生する

カーリースの2つ目のデメリットは、「中途解約時に高額な違約金が発生する」です。

リース会社によって異なりますが、カーリースは約1年~7年の契約を結んでリース会社から車を借りる仕組みになっています。

利用者が月々支払うリース料は、車両本体価格を契約年数で割って算出されているため、中途解約時には高額な違約金が発生するのです。

そのため、

- 家族が増えた(減った)

- 転勤や引っ越しで車が不要になった

などの自己都合で中途解約する場合には、中途解約違約金が原則一括返済で求められます。

月3万円・7年のリース契約を5年で解約した場合の違約金例

- 7年契約の総額:3万×12ヶ月×7年=252万円

- 5年間支払った月額料金:3万×12ヶ月×5年=180万円

- 中途解約違約金:252万円-180万円=72万円※

- 上記の料金の他に、事務手数料や原状回復費用が発生する場合がございます。

- 上記はあくまでも目安です。リース会社によって中途解約時にかかる違約金は異なります。

③ボーナス払いで月額料金が安く見えている

カーリースの3つ目のデメリットは、「ボーナス払いで月額料金が安く見えている」です。

カーリースのCMを見ていると、「月々1万円から新車に乗れる」などのキャッチコピーに目を惹かれますよね。

しかし、ほとんどの場合は、ボーナス払いで月額料金が安く見えているだけのケースが多いです。

例えば、ニコノリ(ニコニコカーリース)のTOPページ(2022年7月29日時点)では、

- 月額5,500円

- 月額7,700円

など価格の安さが強調された文字が並んでいます。

しかし、これはボーナス併用払いの金額です。

同じ車でもボーナス払いありorなしによって、大きく月々の支払額が異なります。

スズキ/ハスラー(標準パック5年リースの場合)の例

| 月額料金 | |

|---|---|

| ボーナス併用払いあり | 月額7,700円+ボーナス月加算額 89,760円×10回 |

| ボーナス併用払いなし | 月額22,660円+ボーナス月加算なし |

- 出典:スズキ ハスラーの新車カーリース/サブスク | ニコノリ(ニコニコカーリース)

- 2022年7月29日時点の金額です。

土屋剛(FP)月額料金を見るときはボーナス払いの有無を必ず確認するようにしましょう!

④グレードが低い車の月額料金が強調されている

カーリースの4つ目のデメリットは、「グレードが低い車の月額料金が強調されている」です。

「月々1万円から乗れる」など月額料金が安く見えるカラクリには、実はボーナス払い以外にグレードが低い車の料金がピックアップされていることが関係しています。

例えば、定額カルモくんのトップページ(2022年7月29日時点)を見ると、ボーナス払い0円・頭金0円でお得に乗れる車が多い印象を受けます。

しかし、それはあくまでも

- グレードが低く

- オプションをほとんど付けていない

の場合の料金です。

同じ車でも、グレードを上げて、オプションを付けた場合には月額料金が変わってきます。

そのため、テレビやインターネット広告でPRされている金額は鵜呑みにせず、月額で実質いくらかかるか(内訳)を事前に調べたほうが良いでしょう。

また、基本的にカーリースは車を借りている状態のため、ご自身でカスタマイズができません。

土屋剛(FP)自分で安く購入したカーナビを後付けするなどもできないので、カーリースを利用する際には注意してくださいね!

ダイハツ ミライース(7年契約)の例

| グレード:B(2WD) | グレード:B SA III(2WD) | |

|---|---|---|

| 標準機能 | キーレスエントリー | キーレスエントリー 自動ブレーキペダル 踏み間違い時サポートブレーキ 線はみ出しアラート |

| オプション | なし | カーナビ ETC バックカメラ |

| メンテナンスプラン | なし | シルバーメンテナンス※ |

| 月額料金 | 14,740円 | 22,776円 |

- 出典:ミライースの新車カーリース・サブスク|定額カルモくん 月額1万円台から

- シルバーメンテナンスとは、必要最低限なメンテナンス費用の補償に車検費用などをセットしたベーシックなプランのことです。

- 2022年7月29日時点の金額です。

⑤走行距離の上限を超えると追加料金が発生する

カーリースの5つ目のデメリットは、「走行距離の上限を超えると追加料金が発生する」です。

各リース会社は、カーリースの契約締結時に決めた残価(車の下取り価格)との差額を出さないために、月単位または年単位で走行距離の制限を定めているケースが多いです。

具体的には、1ヶ月あたり1,000km~2,000km以内を制限の目安にしているリース会社が多くなっています。

仮に走行距離をオーバーしてしまった場合には、1kmあたり数円で追加精算になるため、仮に

- 基準値を超えた際に1km5円かかる場合

- 1万kmオーバーすると

- 追加で5万円払う

ことになるので、長距離運転が多い方はカーリースの利用を避けておくのが無難でしょう。

⑥返却時の状態によって追加料金が発生する

カーリースの6つ目のデメリットは、「返却時の状態によって追加料金が発生する」です。

ここまでお伝えした通り、多くのリース会社では月額料金から先に契約終了時の車の残価(下取り価格)を差し引いています。

そのため、返却時に車に

- 傷

- 凹み

などがある場合には、原状回復費用が追加で求められてしまうケースが多いのです。

そのため、車の運転に自信がない方は、カーリースを避けたほうが良いでしょう。

⑦残価精算のリスクがある

カーリースの7つ目のデメリットは、「残価精算のリスクがある」です。

先程もお伝えしましたが、多くのリース会社では月額料金から先に契約終了時の車の残価(下取り価格)を差し引いています。

しかし、このときに差し引かれた残価(下取り価格)は、あくまでも契約時に見積もられたみなし金額です。

例えば、契約終了時に契約時と中古車市場のトレンドが変わった影響で、残価(下取り価格)が査定価格を下回れば、契約者はその差額を支払わなければなりません。

残価精算時に差額が生じた場合の例

- 契約時:250万円の車の残価(下取り価格)を80万円で設定

- 契約終了時:査定価格が50万円になった

- 残価精算:80万円-50万円=差額の30万円を契約者が支払う

そのため、残価設定型のカーリース契約を結ぶ点には、契約終了時に追加料金が発生するリスクがある点を理解しておきましょう。

土屋剛(FP)では次に、そんな費用面でデメリットが多いカーリースのメリットについて紹介していきます。

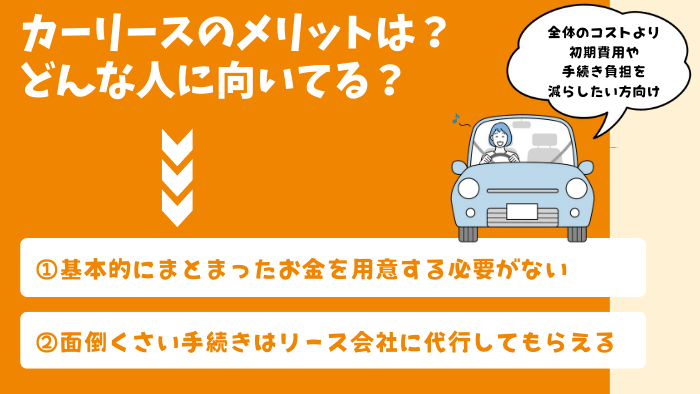

カーリースにはデメリット以外にメリットもある?

カーリースは、総額でみると費用が割高になる代わりに、

- 基本的にまとまったお金を用意する必要がない

- 面倒くさい手続きはリース会社に代行してもらえる

といった2点のメリットを得られます。

具体的には、リース料(月額料金)に以下の項目が含まれているため、多くの初期費用や維持費を定額にでき、月々の支払いを安定させることが可能です。

- 車両代金

- 新車登録諸費用

- 自動車税(種別割)

- 自動車重量税

- 環境性能割

- 自賠責保険料

- リース手数料

- 車検料金(プランやリース会社により異なる)

- 各種メンテナンス費用(プランやリース会社により異なる)

また、カーリースは車を購入した場合とは異なり、

- 各種登録手続き

- 税金の支払い

- ディラーとの金額交渉

- 車検やメンテナンス時の手続き

- 乗り換え時の売却先や廃車先を探す手間

などがなく、面倒くさい手続きのほとんどをリース会社が代行してくれます。

土屋剛(FP)そういった点で、全体のコストよりも「初期費用」や「諸々の手続き」の負担を減らしたい方には、車購入よりもカーリースが向いていると言えるでしょう。

では次に、車を所有するのに1番お得な方法を紹介していきます。

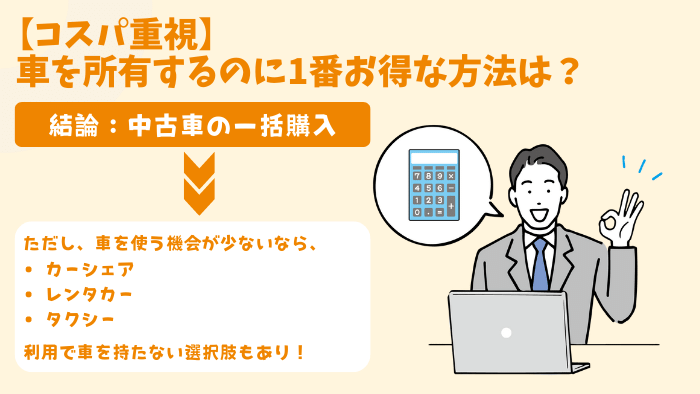

【コスパ重視】車を所有するのに1番お得な方法は?

コスパ重視で車を所有する際に1番おすすめな方法は、中古車の一括購入になります。

なぜなら、中古車は新車とは異なり、車種にこだわらなければ

- 同じグレードでも安い価格で手に入るケースが多い

- 不人気の車種やカラーは、安く購入できる

- モデルチェンジのタイミングで、旧モデルは価格が下がる傾向にある

など購入費用を抑えつつ、品質の良い車を手にいれられる可能性が高いからです。

また、ローンではなく一括購入をすれば、余計な金利(手数料)を払わずに済むので総額で見るとお得になります。

ただし、中古車には新車と比べて、

- 一台ごとにコンディションが違うから、車選びが難しい

- 保証や修理などのアフターサービスが劣る

- 税制メリットが少ない

などのデメリットもあります。

土屋剛(FP)中古車を購入する際には、価格が安い代わりに良質な中古車を探す手間や時間がかかる点に注意をしたほうが良いでしょう。

週末ドライバーならレンタカーやカーシェアもあり

もし、

- 週末しか車に乗らない

- 徒歩圏内に生活に必要なスーパーや病院がある

- 家から駅まで歩くのが苦にならない

といった場合には、ライフスタイルに合わせて

- レンタカー

- カーシェア

- タクシー

を利用するのもおすすめな選択肢になります。

なぜなら、車なし生活を選ぶだけで、「車の購入費用(数十万円〜数百万円)」+「維持費(年間約21万円~51万円)」を節約できるからです。

土屋剛(FP)子育て中の車なし生活のメリット・デメリットは、以下記事で詳しく解説しています。

あわせて参考にしてみてくださいね!

結論:カーリースの費用面のデメリットは大きい!

それでは最後に、カーリースについて重要なポイントを簡単におさらいしていきます。

カーリースには、パッと見ただけではわかりにくい

- 一括購入に比べ総額が増えるケースが多い

- 中途解約時に高額な違約金が発生する

- ボーナス払いで月額料金が安く見えている

- グレードが低い車の月額料金が強調されている

- 走行距離の上限を超えると追加料金が発生する

- 返却時の状態によって追加料金が発生する

- 残価精算のリスクがある

といった7つの費用に関連するデメリットが隠されています。

一方で、

- 基本的にまとまったお金を用意する必要がない

- 面倒くさい手続きはリース会社に代行してもらえる

といった2点のメリットもあるため、全体コストよりも「初期費用」や「手続き」の負担を減らしたい方には、おすすめのサービスだと言えます。

また、車をお得に所有したい場合には、中古車の一括購入がベストな選択肢です。

ただし、車に乗る機会が少ない場合には、車を購入したり借りたりせずに、

- レンタカー

- カーシェア

- タクシー

を利用することで、「車の購入費用(数十万円〜数百万円)」+「維持費(年間約21万円~50万円)」を節約できます!

ぜひ、ご自身のライフスタイルに合わせて、最適なカーライフを選んでくださいね!

以上、今回はカーリースについて解説しました。

「カーリス」や「車のサブスク」の言葉の響きは、車購入よりも気軽な利用のしやすさを感じますよね。

しかし、実際の費用内訳やサービス内容をみると、総合的にはコスト面でお得にならないケースも多いです。

車の支出は、家計で大きな割合を占めるので、慎重に契約を結ぶようにしましょう!

土屋剛(FP)また、「子育てのために車が必要だけど生活に余裕がない!」といった場合には、ご家庭の状況にあわせてFP視点でベストな選択肢をご提案することも可能です。

お悩みの際には、お気軽に初回無料のFP相談をご利用くださいね^^

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)