コロナの感染が拡大していますが、保険金関連のニュースで以下のような内容を目にする機会も増えましたよね。

そんなニュースを見ている中で、

マネ男

マネ男自分はコロナに感染したけど、保険金をもらえるかな?

マネ子

マネ子今後の感染拡大に備えて、新たに保険に入ったほうがいいのかな?

といったことが気になっている読者の方も多いと思います。

実際に、当FP事務所もコロナの保険金関連で質問をいただくことが増えました。

そこで本記事では、FP歴16年の土屋が「コロナの保険金」について、以下の内容を中心に知っておくと役立つ情報をまるっと解説していきます。

土屋剛(FP)

土屋剛(FP)ぜひ、参考にしてくださいね!

- コロナ感染で保険金をもらえる6つのケース&注意点

- 【現役FPが回答】コロナ感染と保険金でよくある質問6選

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

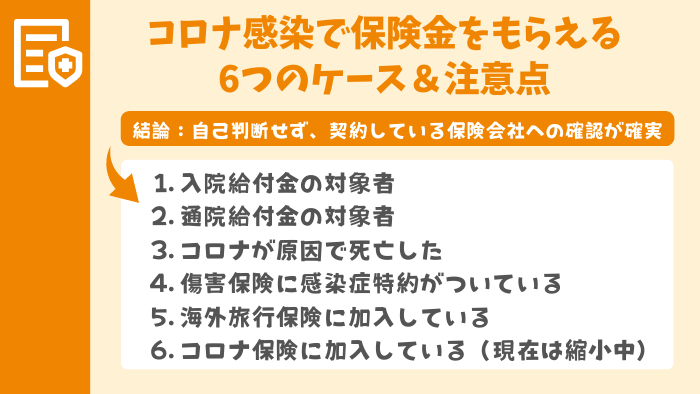

コロナ感染で保険金をもらえる6つのケース&注意点

コロナに感染した際に保険金をもらえる可能性があるのは、

- 入院給付金の対象者

- 通院給付金の対象者

- コロナが原因で死亡した

- 傷害保険に感染症特約がついている

- 海外旅行保険に加入している

- コロナ保険に加入している(現在は縮小中)

の6つのケースに該当する場合です。

土屋剛(FP)

土屋剛(FP)それぞれ注意点もあるので、一つひとつ詳しくお話していきますね!

①入院給付金の対象者

コロナに感染した際に保険金をもらえる1つ目のケースは、「入院給付金の対象者」です。

具体的には、

- 医療保険

- 総合医療保険

- 疾病入院特約

などの保険・特約に加入していると、

- 陽性判明日から

- 療養の解除基準に該当した日まで

- 1日あたり数千円~数万円ほど

の保険金をもらえる可能性が高くなります。

注意点①:対象になる条件

ご契約内容によっては、「○日以上の入院(療養)からのみ保険金の対象になる」などの免責日数が設定されています。

また、災害入院給付金(不慮の事故や災害が直接の原因で入院した際に支払われる保険金)は、多くの保険会社で対象外です。

注意点②:みなし陽性や自主療養も請求できる

感染が拡大した第6波や第7波では、医療逼迫を軽減するために、

- みなし陽性

→濃厚接触者に症状があるとき、医師が検査せず陽性と診断できる制度 - 自主療養

→抗原検査キットや無料検査で陽性が判明した際に、医療機関を受診せずに自主療養できる制度

などの制度が新設されました。

多くの保険会社では、このみなし陽性や自主療養でも入院給付金の対象者であれば、保険金が請求できるようです。

ただし、みなし陽性・自主療養ともに、

- 医師

- 市区町村

- 保健所

などが発行する感染したことや療養期間がわかる証明書がないと、保険金は請求できないのでご注意ください。

注意点③:勤務先の団体保険のチェックも忘れずに

入院給付金の対象者になるかの確認で、忘れがちなのが「勤務先の団体保険」です。

会社に入社するのと同時に加入しており、保険料の支払いも給与から天引きになっているので、気づかない人が多くなります。

基本的には、

- 生命保険

- 医療保険

- もしくは2つを組み合わせた保険

に加入している方が多いです。

入院給付金の対象者になるかは、

- 契約者である企業・団体等の事務担当者に聞く

- 契約内容が通知された手紙(ハガキ)やアプリを見る

などで確認してみてくださいね!

②通院給付金の対象者

コロナに感染した際に保険金をもらえる2つ目のケースは、「通院給付金の対象者」です。

具体的には、

- 医療保険

- 総合医療保険

などの通院保障特約に加入していると、

- コロナ感染で入院給付金の対象となる方が

- 入院または自宅・ホテル療養をした際に

- 保険会社の定める期間内に通院した

場合に、通院した日数分の保険金をもらえる可能性が高くなります。

また、コロナ感染防止の観点などから、自宅などで電話およびオンライン診療を受けた期間も通院給付金の対象になるケースが多いです。

注意点

通院給付金は、

- 入院(療養)前の通院から保障される

- 退院(療養)後の通院だけ保障される

- ○日以内の通院のみ保障される

など、保険会社ごとに保障範囲がかなり異なるケースが多くあります。

土屋剛(FP)そのため、詳しい内容は、保険会社に確認するのがおすすめです。

③コロナが原因で死亡した

コロナに感染した際に保険金をもらえる3つ目のケースは、「コロナが原因で死亡した」です。

具体的には、

- 定期保険

- 収入保障保険

- 終身保険

- 養老保険

- 災害割増特約

- 傷害特約

などの生命保険・特約に加入していると、死亡保険金を受け取れる可能性が高くなります。

注意点

生命保険の中には、

- 保険金・給付金の削減支払

- 特定部位・特定疾病不担保

などの特別条件が適用されている契約でも、コロナが原因で死亡した場合には特別条件を適用せずに、死亡保険金を支払う保険会社が多くなっています。

土屋剛(FP)そのため、自己判断せずに保険金の有無を保険会社に確認してみるのがおすすめです。

④傷害保険に感染症特約がついている

傷害保険は感染症の特約がついていると、コロナに感染して

- 入院や通院

- 自宅・ホテル療養

などをした際に、保険金をもらえる可能性があります。

生命保険や医療保険に比べて認知度は低い保険ですが、子供の学校や保育園などの団体保険(学生総合保障制度や共済)として契約しているケースが多いです。

注意点

傷害保険であっても、感染症の特約がついていない場合には、保険金は支払われません。

なぜなら、本来傷害保険は、ケガで入院や通院をしたときに保険金をもらえるものだからです。

土屋剛(FP)こちらも詳しくは、保険会社に契約内容を確認するのがおすすめでしょう。

⑤海外旅行保険に加入している

コロナに感染した際に保険金をもらえる5つ目のケースは、「海外旅行保険に加入している」です。

具体的には、

- 旅行中の病気や死亡による

- 治療費へ保障が含まれる契約

であれば、旅行中にコロナに感染した場合は、

- 現地での治療費

- 医師の指示によるPCR検査費用

- 帰国前検査で陽性となった場合の

→入院費・ホテル等の隔離費用、航空機の変更費用 - 帰国後の治療費用

などを保険金として受け取れる可能性が高いです。

注意点

国内外問わず旅行保険で保障される期間は、基本的に旅行中のみです。

帰国後の治療費については、

- 感染が旅行中に確認されて

- 30日以内に治療を開始した場合のみ

適用されるなど、細かな条件があります。

また、国内向けの旅行保険については、一部を除いてほとんどの場合が、コロナ感染による保険金の支払い対象外です。

土屋剛(FP)こちらも、詳しくは契約している保険会社に適用条件をご確認ください。

⑥コロナ保険・特約に加入している(現在は縮小中)

現在縮小中ではありますが、「コロナ保険・特約に加入している」場合も、保険金を受け取れる可能性が高いです。

具体的には、

- 生命保険や医療保険にコロナ感染症の特約をつけている

- コロナ以外の病気を対象外にしたコロナ感染特化型の保険に加入している

方は、コロナ感染による治療費・入院(療養)の保険金やお見舞金が支払われます。

注意点

第6波や第7波の感染拡大で保険金請求が想定よりも増えた影響で、コロナ関連の保険は次々と

- 保険金(給付金)の減額

- 保険料の値上げ

- 販売停止

が行われました。

そのため、現在は多くの保険会社で、コロナに関連した保険・特約への申込みができなくなっています。

また、契約中の方も上記の理由から、加入時と契約内容が大きく変更されているケースが多いです。

土屋剛(FP)詳しくは、契約中の保険会社に確認しましょう!

土屋剛(FP)では次に、コロナ感染と保険金関連のよくある質問にFP視点でお答えしていきます。

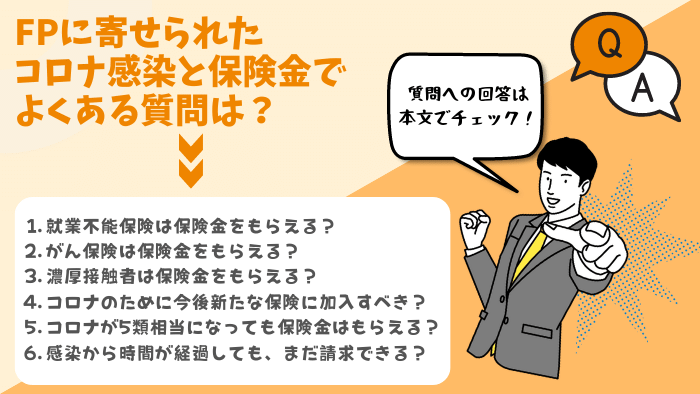

【現役FPが回答】コロナ感染と保険金でよくある質問6選

コロナの感染が拡大してから、当FP事務所に寄せられたよくある質問は、

- 就業不能保険は保険金をもらえる?

- がん保険は保険金をもらえる?

- 濃厚接触者は保険金をもらえる?

- コロナのために今後新たな保険に加入すべき?

- コロナが5類相当になっても保険金はもらえる?

- コロナに感染してから時間が経ったけど、まだ請求できる?

の6つです。

土屋剛(FP)一つひとつお答えしていきますね!

Q1:就業不能保険は保険金をもらえる?

A.免責条件を満たせば、保険金をもらえる可能性があります。

ただし、就業不能保険は、

- コロナ感染によって就業できない状態が

- 60日または180日を超えて継続している

など、免責条件が非常に厳しいケースが多いです。

土屋剛(FP)通常の療養期間では保険金を受け取れない可能性が高いので、注意をしましょう。

Q2:がん保険は保険金をもらえる?

A.もらえません。

なぜなら、がん保険はがん以外の治療・通院・検査などには、保険金が支払われない設計になっているからです。

Q3:濃厚接触者は保険金をもらえる?

A.もらえません。

現時点でコロナで保険金がもらえるのは、あくまでも

- 医師

- 市区町村

- 保健所

に感染したことが認められた人※だけです。(※コロナ感染による療養や入院を認める書面を発行してもらえた人)

Q4:コロナのために今後新たな保険に加入すべき?

A.おすすめしません。

なぜなら、現在コロナに関連する保険・特約関連は、

- 保険金(給付金)の減額

- 保険料の値上げ

- 販売停止

の傾向が強くなっているからです。

また、医療保険などについても、長期目線でみると加入したケースでは、トータルで損をしてしまう可能性が高くなります。

一時的な保険金に惑わされて、感染するかもわからないのに、本来不要な保険に加入するのはナンセンスです。

土屋剛(FP)次の質問や以下記事も参考にしながら、長期目線で「保険に支払う費用」と「保険金をもらえる確率や金額」を比較するようにしましょう。

Q5:コロナが5類相当になっても保険金はもらえる?

A.保険金はもらえなくなる可能性が高くなります。

なぜなら、多くの保険会社はコロナが2類に分類されていることを前提に保険金を支払っているからです。

特にコロナについては、先々の

- 感染拡大状況

- 国の方針

が読めません。

今後どうなるかは不確定な要素が大きいので、

- ニュースなどで国の方針をチェックしつつ

- 契約している保険会社の対応

を随時チェックしていくのがおすすめでしょう。

Q6:コロナに感染してから時間が経ったけど、まだ請求できる?

A.基本的には2年~3年以内であれば、遡って請求できるケースが多いです。

ただし、どの程度の期間を遡って請求できるかは、保険会社や契約内容によって異なります。

土屋剛(FP)詳しくは、保険会社に確認するのが確実です。

結論:コロナの保険金は自己判断せず保険会社に確認を!

それでは最後に、コロナ感染と保険金について重要なポイントを簡単におさらいしていきます。

コロナに感染した際に保険金をもらえる可能性があるのは、

- 入院給付金の対象者

- 通院給付金の対象者

- コロナが原因で死亡した

- 傷害保険に感染症特約がついている

- 海外旅行保険に加入している

- コロナ保険に加入している(現在は縮小中)

の6つのケースに該当する場合です。

また、コロナと保険関連の質問への回答は、以下のようになっています。

- 就業不能保険は保険金をもらえる?

→免責条件を満たせばもらえる - がん保険は保険金をもらえる?

→もらえない - 濃厚接触者は保険金をもらえる?

→もらえない - コロナのために今後新たな保険に加入すべき?

→おすすめしない - コロナが5類相当になっても保険金はもらえる?

→もらえなくなる可能性が高い

- コロナに感染してから時間が経ったけど、まだ請求できる?

→約2~3年は遡って請求できるケースが多い

以上、今回はコロナ感染と保険金についてお話しました。

コロナに感染してしまった人の中には、医療保険などに加入していなかったことを悔やまれる方もいます。

しかし、トータルで見たときには、

- いつ利用するかわからない

- いつ保険金がもらえなくなるかわからない

保険または特約に、一時的な保険金目当てで加入するのは損をする可能性が高いです。

特に今後は、コロナ関連で保険金をもらうための条件が厳しくなっていくことが予想されます。

保険で不安を払拭するよりも、余った分のお金を貯蓄や投資に回して家計を強化していきましょう!

土屋剛(FP)それでもご不安が強いという場合には、家計全体を見た上で長期目線で、保険の見直しをサポートすることも可能です。

初回は無料ですので、ぜひお気軽にご相談ください。

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)