お子様の教育資金が思った以上に必要になったときに、祖父母が支援してくれたらとても助かりますよね。

ただ、祖父母からの資金援助を受けた場合、「税金はどうなるの?」「非課税制度を利用する場合、何か手続きは必要?」と疑問に思われる方もいると思います。

今回は、「祖父母から孫への学費の贈与は税金がかかるのか」や、非課税制度、必要な手続き等について、ポイントを押さえてお伝えします。

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

祖父母から孫への学費の贈与に税金はかかる?

そもそも、祖父母から孫への学費の「贈与」に税金はかかるのでしょうか。

結論からお伝えすると、親や孫が、祖父母からの財産を「そのまま受け取った場合」は、贈与税の課税対象となります。

ただし、非課税で一定額の資金援助が可能なケースもあります。

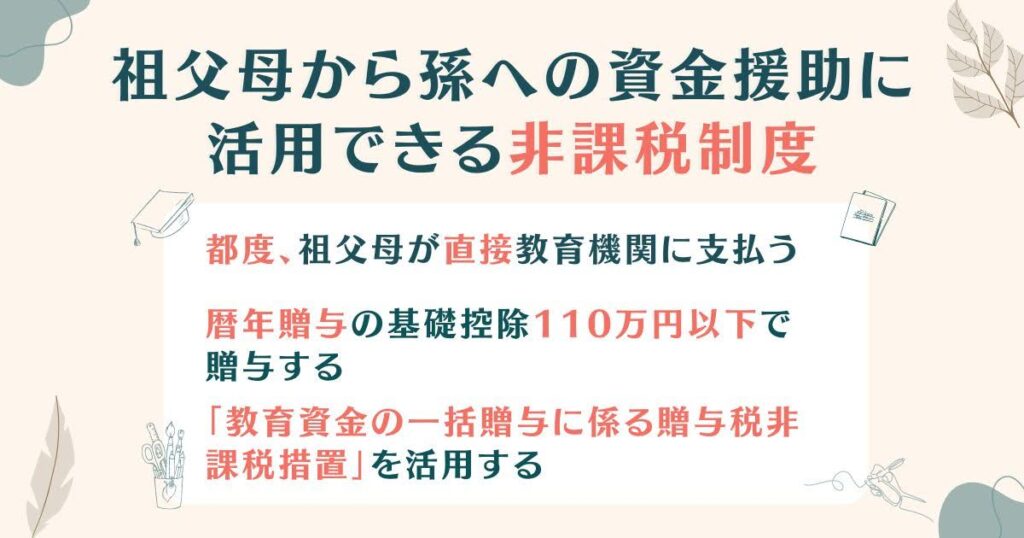

祖父母から孫への学費の贈与に活用できる非課税制度

では、具体的にどのような方法があるのでしょうか。

以下、祖父母から孫への教育費の資金援助に活用できる非課税制度等を3つご紹介します。

- 都度、祖父母が直接教育機関に支払う

- 暦年贈与で110万円以下で贈与する

- 「教育資金の一括贈与に係る贈与税非課税措置」を活用する

以下、詳しくみていきましょう。

都度、祖父母が直接教育機関に支払う

1つ目は、祖父母が、”家族として”孫の教育費や生活費等で必要と認められる費用を、その都度、大学などに直接支払うことです。

例えば、大学の入学金や授業料、塾代、海外留学費用などが対象です。

金額の上限も特にありません。

マネ男

マネ男特に、私立大学の理系学部や医学部など学費が多くかかる場合も非課税なのは助かりますね!

あくまでも「都度」「教育機関に直接支払う」というのがポイント。

まとめて受け取ってしまうと贈与税の課税対象となる可能性があります。

暦年贈与で110万円以下で贈与する

2つ目は、1年間(1月1日〜12月31日)に、「暦年贈与」の110万円の基礎控除の範囲内で贈与することです。

暦年贈与のメリットは、基礎控除の範囲内であれば、受け取った教育資金は非課税なのはもちろん、使用目的は限定されないため、受け取った資金を教育費以外にも使用できる点です。

また、基礎控除の範囲内で贈与すれば手間な手続き・申告等も不要です。

ただし、あらかじめ毎年いくら贈与すると決めてたり、毎年同じ月日に同じ金額を贈与すると、「定期贈与」とみなされる可能性があり、その場合は、贈与税が課されるため注意しましょう。

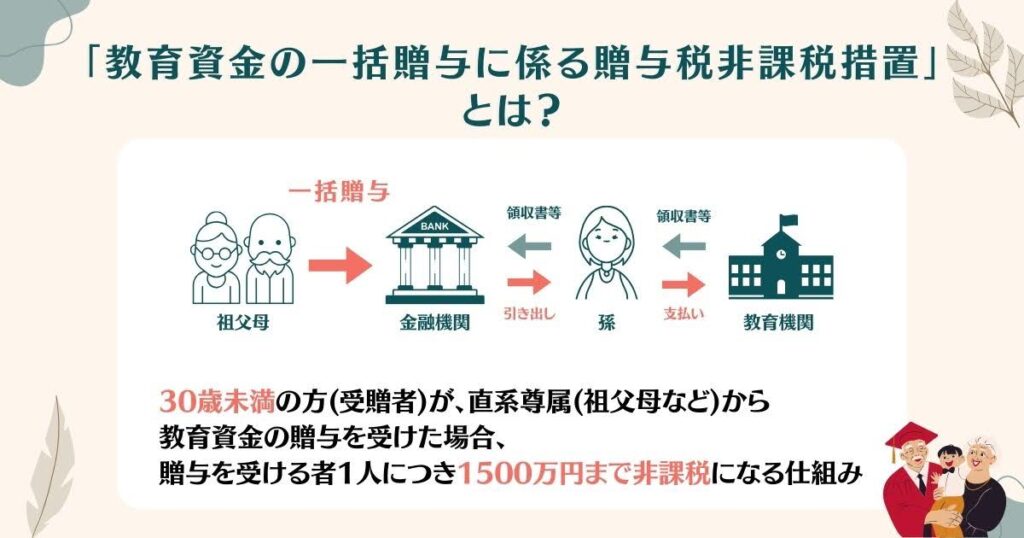

「教育資金の一括贈与に係る贈与税非課税措置」を活用する

3つ目は、「教育資金の一括贈与に係る贈与税非課税措置」を活用することです。

この制度の条件を満たせば、教育費として1,500万円まで非課税です。

今すぐは必要なくとも、2026年3月31日までに教育資金を一括贈与し、将来に備えておくこともできます。

「教育資金の一括贈与に係る贈与税非課税措置」とは?

ここでは、「教育資金の一括贈与に係る贈与税非課税措置とはどのようなものなのか、詳しくみていきましょう。

「教育資金の一括贈与に係る贈与税非課税措置」は、2013年4月1日に開始され、2026年3月31日まで適用可能です。

金融機関との一定の契約に基づき、30歳未満の方(受贈者)が、直系尊属(祖父母など)から教育資金の贈与を受けた場合、贈与を受ける者1人につき1500万円まで非課税になる仕組みです。

「教育資金の一括贈与に係る贈与税非課税措置」の対象となる費用の範囲

非課税制度の対象となる教育資金には、どのようなものがあるでしょうか。

対象は、①学校等に対して直接支払われる金銭と②学校等以外の者に対して直接支払われる金銭の2つに分けられます。

- 学校等に対して直接支払われる金銭

例えば、入学金、授業料、入園料、保育料、施設設備費、入学試験の検定料などのことをいいます。 - 学校等以外の者に対して直接支払われる金銭

具体的には、学習塾や水泳教室などの習い事や通学定期券代、留学の渡航費などです。

ただし、学校等以外のものに対して支払われる場合は、500万円までが限度です。

マネ子

マネ子用途は幅広いので、小さい子どもにも活用できそうですね。

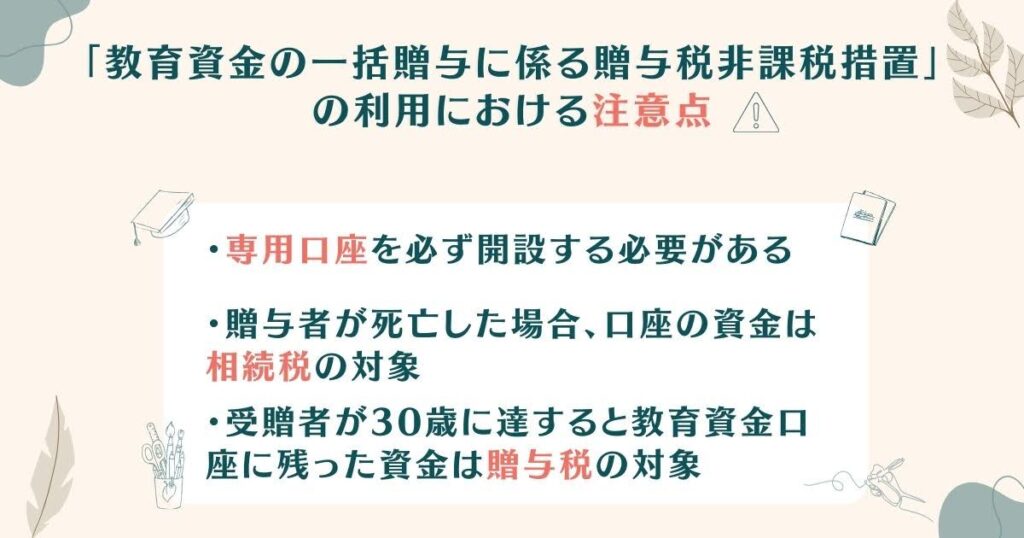

「教育資金の一括贈与に係る贈与税非課税措置」の利用における3つの注意点

教育資金の一括贈与に係る贈与税非課税措置を適用するにあたって、注意点が3つあります。

- 専用口座を必ず開設する必要がある

- 贈与者が死亡した場合、教育資金口座の資金は相続税の対象

- 受贈者が30歳に達すると教育資金口座に残った資金は贈与税の対象

以下、詳しく解説します。

①専用口座を必ず開設する必要がある

教育資金の一括贈与に係る贈与税非課税措置を受けるためには、金融機関で教育資金専用の口座を必ず開設する必要があります。

口座開設時には、非課税制度を適用するために「教育資金非課税申告書」を金融機関等へ併せて提出することも必須です。

(この教育資金非課税申告書は、教育資金管理契約を締結した取扱金融機関の営業所等を経由し、納税地の所轄税務署長に提出されたものとみなされます。)

また、教育資金口座からお金を引き出す際も、領収書などを金融機関に提出する必要があります。

②贈与者が死亡した場合、教育資金口座の資金は相続税の対象になる場合もある

贈与した者(祖父母など)が亡くなった場合、教育資金用の口座に残った資金は相続税の対象になる場合があります。

通常、受贈者が23歳未満の場合は、教育資金口座に残った財産は相続税の対象にはなりません。

しかし、2023年度の税制改正によって、贈与者の相続税の課税価格の合計が5億円を超える場合は、23歳未満であっても相続税の課税対象となりました。

さらに、受贈者が孫の場合は、2021年4月1日以降に贈与により取得した信託受益権等に対応する部分は2割加算の適用があることを理解しておきましょう。

③受贈者が30歳に達すると教育資金口座に残った資金は贈与税の対象

この非課税制度は、受贈者(子や孫など贈与を受けたもの)が30歳に達すると、契約は終了します。

(ただし、30歳以降も学校等に在籍している場合は40歳に達する日まで延長可能)

教育資金口座に残った資金は、贈与税の対象となります。

基礎控除(110万円)以上残った場合は、贈与税の申告が必要です。

まとめ:祖父母から孫への学費の贈与は非課税制度を上手く活用しよう

お子様の学費が想定より多く必要になった時、祖父母からの資金援助はかなり助かりますし、非課税制度等をうまく活用していきたいですよね。

教育費において、祖父母からの資金援助に活用できる非課税制度等は以下の3つです。

- 都度、祖父母が直接教育機関に支払う

- 暦年贈与で110万円以下で贈与する

- 「教育資金の一括贈与に係る贈与税非課税措置」を活用する

祖父母が家族として、都度、教育機関に直接支払うことや、暦年贈与における基礎控除、教育資金の一括贈与に係る非課税制度を有効活用すれば、非課税で一定額の資金援助が可能です。

もちろん、これらは併用して利用が可能です。

しかし、正直、どの制度を利用するのが最適なのかは、贈与を受ける時期や金額、その他ご家族を取り巻く環境によって異なります。

そのため、幅広い知識や相談実績のある専門家(FP)に、一度相談してみてはいかがでしょうか。

土屋剛(FP)

土屋剛(FP)家計に余裕があるかどうかにかかわらず「子どもにはお金をかけてあげたい」と願う親御さんは多いと思います。

ただ、親世代は住宅ローンや老後資金のことも視野に入れなければいけません。祖父母から孫への援助があるというのはとてもありがたいですね。

教育費の贈与に関する疑問や教育費全般についてご不安がある場合は、いつでも弊所にお声かけください!ご家庭にとってのベストプランを一緒に考えさせていただきます!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)