フリーランスと、パートやアルバイト労働者とでは「年収の壁」について意識すべきポイントが異なります。では、フリーランスがパートナーの扶養から外れるタイミングは、具体的にいつなのでしょう。

本記事では「夫が会社員、妻が扶養内で働くフリーランス」の世帯を例に解説していきます。

夫:マネ太(会社員)

マネ太

マネ太マネ太です。会社員として働いています。

妻:マネ美(フリーランス)

マネ美

マネ美マネ美です。

今は夫の扶養内で働いていますが、ありがたいことに売上が伸びてきて、扶養から外れることも視野に入ってきました。でもフリーランス向けの情報が少なくて、扶養から外れる条件がよくわかりません…。先生、教えてください!

土屋剛(FP)

土屋剛(FP)もちろんです!基礎からしっかり解説していきますね!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

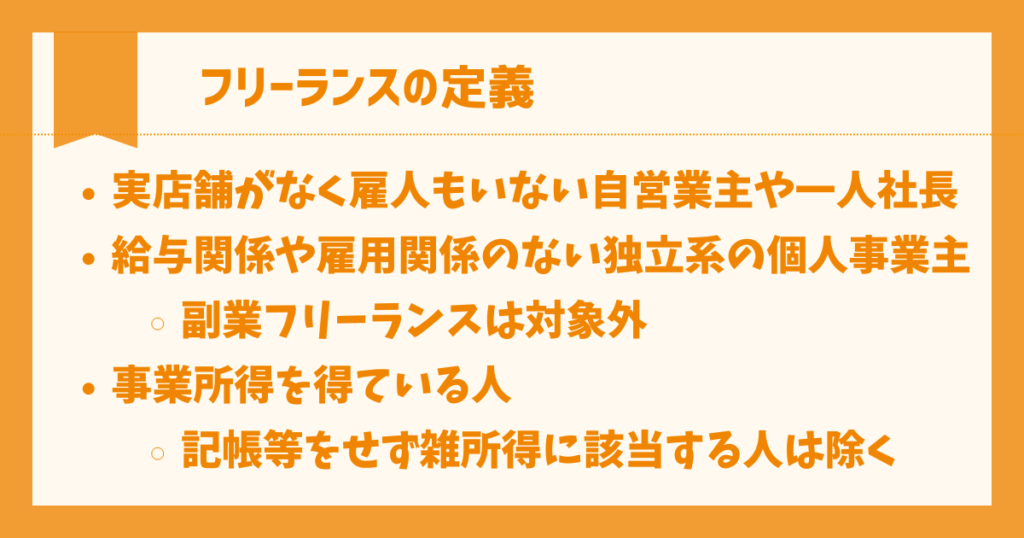

フリーランスの定義

内閣官房や厚生労働省などが共同で定めた「フリーランスとして安心して働ける環境を整備するためのガイドライン」によるフリーランスの定義は下記のとおりです。

実店舗がなく、雇人もいない自営業主や一人社長であって、自身の経験や知識、スキルを活用して収入を得る者

フリーランスとして安心して働ける環境を整備するためのガイドライン

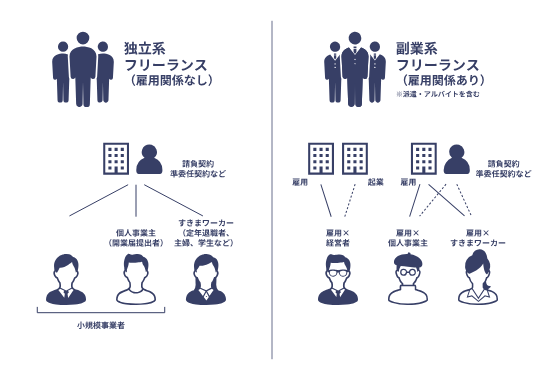

このガイドラインでは「会社員として働くかたわら、副業として個人事業を営む人」もフリーランスに含まれます。

しかし本記事ではわかりやすくするために、厚生労働省の定義を基礎としつつ、マネ美さんのように下記条件をすべて満たす人をフリーランスと定義します。

- 給与関係や雇用関係のない独立系の個人事業主

- 事業所得を得ている人

- 記帳・帳簿書類保存をしておらず雑所得に該当する人は除く

国税庁によれば、記帳と帳簿書類保存をしていない場合の収入(売上)は雑所得に区分され、事業所得とは認められません。しかし、そもそもフリーランスであれば青色 / 白色問わず確定申告等のために記帳や帳簿の保存をおこなっているはずです。

念のため条件として列記しましたが、該当する人は少ないといえるでしょう。

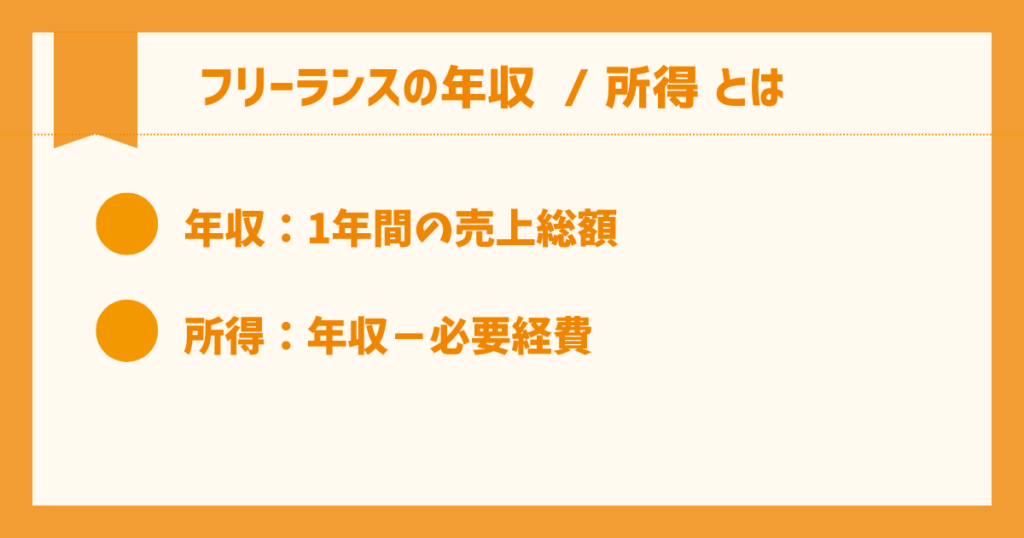

フリーランスの年収 / 所得とは

「103万円の壁」や「130万円の壁」という言葉を聞いたことがある、知っているという方は多いでしょう。

フリーランスにとって最初の注意点として、この103万円や130万円といった金額は「年収」ではなく「所得」で判断することがあげられます。

フリーランスの年収

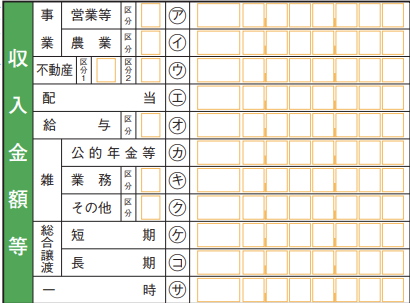

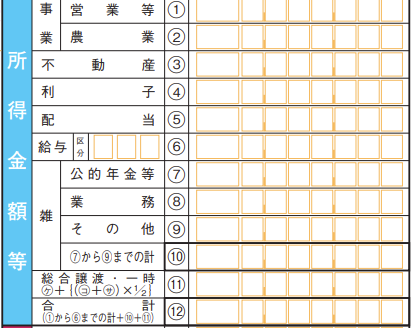

フリーランスの年収は、1年間(1月〜12月)の売上の総額です。

確定申告書類でいうといちばん上の「事業」の欄です。

事業収入以外の収入がある方はア~サの合計額となります。

フリーランスの所得

一方で「所得」は年収から必要経費を差し引いた金額です。必要経費は青色申告決算書の作成時にすべて計算されているため、確定申告書の⑫欄をみれば収入から経費を差し引いたあとの所得額がわかります。

土屋剛(FP)

土屋剛(FP)フリーランスのマネ美さんが会社員のマネ太さんの扶養に入るかどうかは、年収ではなく「所得」で判断する点がポイントです!

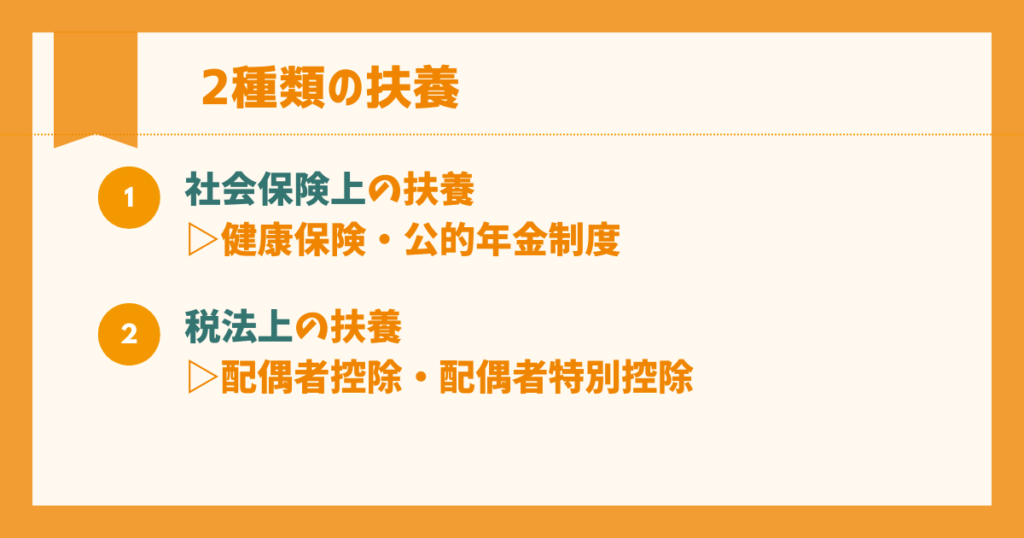

2種類の扶養

ここからは本題の「扶養」について解説していきます。

扶養には大きく2種類あります。「社会保険上の扶養」と「税法上の扶養」です。それぞれ扶養に入る条件と効果が異なるため、ひとつずつみていきましょう。

1. 社会保険上の扶養

配偶者(マネ美さん)が被保険者(マネ太さん)の社会保険上の扶養に入ると、配偶者(マネ美さん)は社会保険料を納めることなく被保険者(マネ太さん)の会社の健康保険サービスを受けられ、基礎年金も受け取れます。

社会保険上の扶養に入るボーダーがいわゆる「130万円の壁」ですが、フリーランスの場合は少し注意が必要です。くわしくみていきましょう。

健康保険

社会保険上の扶養に入ると、被保険者(マネ太さん)の会社の健康保険証を発行してもらえます。厳密にいうと、健康保険サービスは「協会けんぽ」または「健康保険組合」が提供しており、扶養に入る条件は各組合によって異なります。

ここでは協会けんぽを例にみてみましょう。

◆被扶養者の収入の基準(一部抜粋)

【認定対象者が被保険者と同一世帯に属している場合】

認定対象者の年間収入が130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者の年間収入の2分の1未満である場合は被扶養者となります。

被扶養者とは? | こんな時に健保 | 全国健康保険協会

注意すべきは、健康保険組合によって「年間収入130万円」の判定基準が異なる点です。年収から必要経費を引いた金額で判断するケースが一般的ですが、所得税法上の必要経費が適用されない組合もあるようです。あらかじめ確認しておくと安心でしょう。

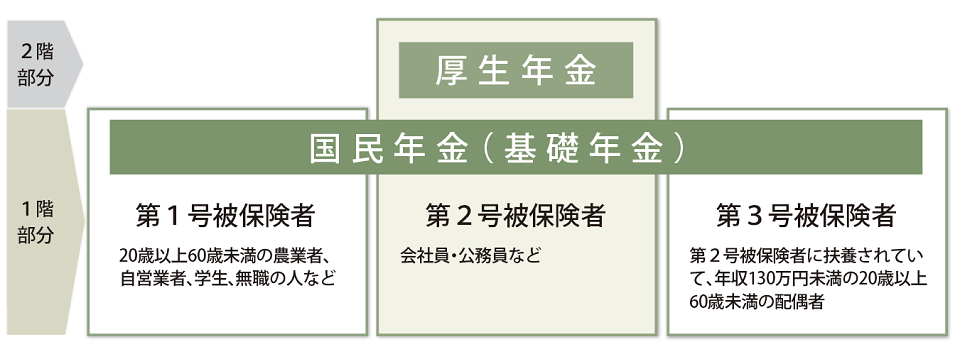

公的年金制度

公的年金は国民年金(基礎年金)と厚生年金の2階建ての構成です。

会社員(マネ太さん)は公的年金制度の第2号被保険者です。

第2号被保険者の配偶者(マネ美さん)は要件を満たせば第3号被保険者となり、保険料の負担なく国民年金制度に加入できます。

◆第3号被保険者となる配偶者の要件

参照:公的年金制度の種類と加入する制度

- 日本国内に住んでいること

- 第2号被保険者に扶養されていること

- 年収130万円未満であること

- 20歳以上60歳未満であること

上記4つをすべて満たした場合に第3号被保険者として認定されます。

なお、ここでいう「年収130万円」は必要経費を控除したあとの金額です。

2. 税法上の扶養

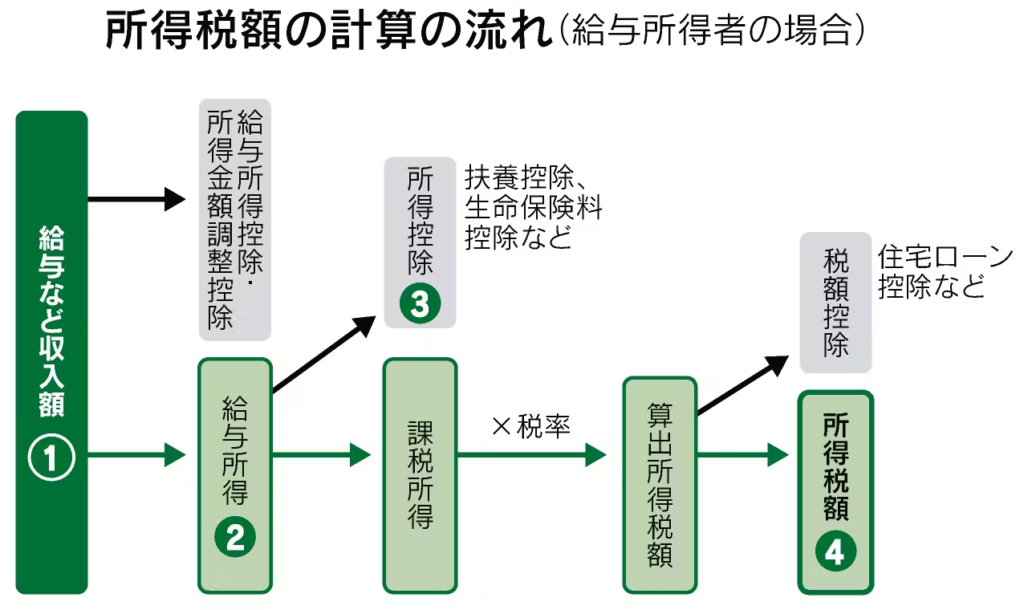

税法上の扶養に入ると、納税者(マネ太さん)の所得税が軽減されます。

納税者は世帯収入のおもな支えとなる人を指し、本記事の納税者はマネ太さんです。納税者(マネ太)さんは、自身の所得額に応じた所得税を支払います。

納税者(マネ太さん)の所得税額は、給与所得(図中②)から各種の所得控除(図中③)を差し引いた課税所得に税率をかけて計算されます。

納税者の配偶者(マネ美さん)が税法上の扶養に入ると、適用できる所得控除(図中③)が増え、課税所得が少なくなるため、納税者(マネ太さん)の所得税が軽減されるわけです。

なお、配偶者が税法上の扶養に入る際に適用される所得控除には「配偶者控除」と「配偶者特別控除」の2種類があります。

配偶者控除:配偶者の所得48万円がボーダー

配偶者控除が受けられる条件は下記のとおりです。

- 納税者(マネ太さん)の所得が1,000万円以下

- 配偶者(マネ美さん)の所得が48万円以下(その年の12月31日時点)

また、納税者(マネ太さん)の合計所得金額によって控除額が異なります。

| 納税者(マネ太さん)の合計所得金額 | 控除額 |

| 900万円以下 | 38万円 |

| 900万円超950万円以下 | 26万円 |

| 950万円超1,000万円以下 | 13万円 |

土屋剛(FP)税法上の扶養では、納税者(マネ太さん)の所得税が軽減されるため、配偶者(マネ美)さんの手取り収入には影響しません。

配偶者特別控除:配偶者の所得133万円がボーダー

配偶者(マネ美さん)の所得が48万円を超えても、まだ配偶者特別控除が受けられる可能性があります。

配偶者特別控除を受けられる条件は下記のとおりです。

- 納税者(マネ太さん)の所得が1,000万円以下

- 配偶者(マネ美さん)の所得が48万円~133万円

配偶者特別控除は納税者(マネ太さん)と配偶者(マネ美さん)それぞれの所得に応じて、納税者(マネ太さん)の所得から1万円〜38万円が控除されるしくみです。

配偶者(マネ美さん)の所得が95万円を超えると、控除額は段階的に減っていきます。

| 納税者の所得金額 | ||||

| 900万円以下 | 900万円超950万円以下 | 950万円超1,000万円以下 | ||

| 配偶者の所得金額 | 48万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 | |

配偶者特別控除も納税者(マネ太さん)の所得税が軽減されるしくみです。

なお、配偶者(マネ美さん)の所得が48万円を超える場合には、配偶者(マネ美さん)にも所得税が発生することとなります。確定申告にて申告・納税をおこないましょう。

豆知識:青色申告者の事業専従者とは?

配偶者(特別)控除を受けるための要件に「その年に青色申告者の事業専従者としての給与支払を受けていないこと」とあります。

「青色申告者の事業専従者」という表現は、扶養に関することだけでなくさまざまなシーンでよくみられる表現です。もしかしたら「自分は青色申告をしているから、青色申告者の事業専従者に該当するのでは…?」と戸惑うかもしれません。

「青色申告者の事業専従者」とは、青色申告をしている個人事業主・フリーランスのもとで働く家族従業員のことです。したがって青色申告をしている本人は「青色申告者の事業専従者」には該当せず、パートナーの扶養にも入れるため安心してくださいね。

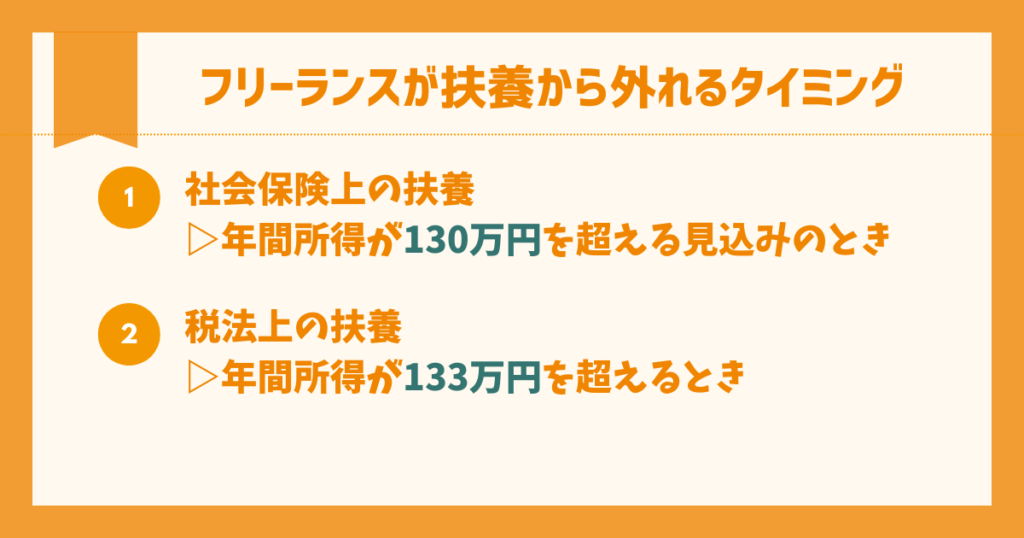

フリーランスがパートナーの扶養から外れるタイミング

では、フリーランスがパートナーの扶養から外れるタイミングについて整理していきましょう。

1. 社会保険上の扶養を外れるタイミング

フリーランスのマネ美さんが社会保険上の扶養を外れるタイミングは「今後1年間の収入(所得)が130万円を超える見込みのとき」です。

税法上の扶養の判定基準は「その年の1月〜12月の所得」ですが、社会保険上の扶養の場合は「向こう1年間の収入(所得)」が基準となる点に注意しましょう。

扶養から外れる際の手続きは、健康保険と公的年金のそれぞれでおこないます。

健康保険の手続き

被保険者(マネ太さん)が会社を通じて「被扶養者(異動)届」を日本年金機構へ提出するとともに、被扶養者(マネ美さん)の健康保険証を返却します。

また健康保険資格喪失証明書もしくは扶養削除証明書など、扶養から外れたことがわかる証明書もあわせて発行してもらいましょう。公的年金の手続きで必要となるためです。

公的年金の手続き

市区町村窓口または電子申請にて、第3号被保険者から第1号被保険者への切り替え手続きが必要です。扶養から外れたことがわかる証明書、本人確認書類(運転免許証など)、マイナンバーカードを準備して手続きに臨みましょう。

詳細はお住まいの市区町村ホームページなどでご確認ください。

2. 税法上の扶養を外れるタイミング

フリーランスのマネ美さんが税法上の扶養を外れるタイミングは、マネ美さん自身の所得が133万円を超えたときです。

配偶者(マネ美さん)の所得が133万円を超えると、配偶者控除、配偶者特別控除のどちらも適用されなくなるためです。

手続きはとくに必要なく、会社員であるマネ太さんの年末調整によって完結します。ただし年末調整のタイミングは確定申告よりも前ですから、その年のマネ美さんの所得額はまだ確定していません。したがって133万円を超えるかどうかは概算で見積もることになります。

フリーランスがパートナーの扶養から外れる際のポイント

最後に、フリーランスがパートナーの扶養から外れる際に押さえておきたいポイントを4つ紹介します。ここまでのおさらいとなる内容もありますが、どれも非常に重要なためきちんと理解しておきましょう。

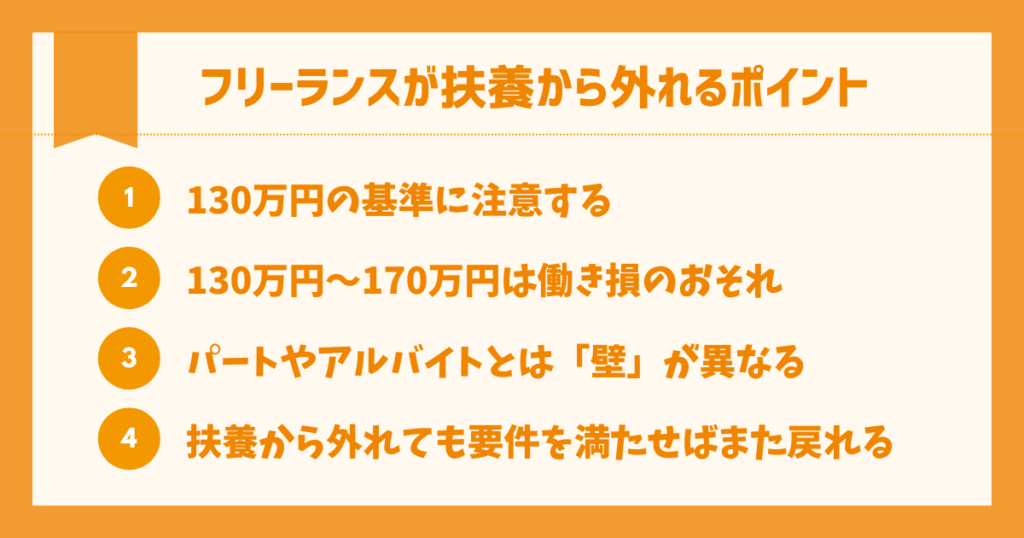

ポイント1. 「年収130万円」の基準に注意する

年収130万円は社会保険上の扶養に入るための要件でしたね。

しかし健康保険組合によって年収130万円の基準が異なるほか、向こう1年間の予想額での判断となる点は覚えておきたいポイントです。

「年収130万円」の基準が健康保険組合によって異なる

たとえば協会けんぽを例にみると、年収130万円はいわゆる粗利(売上総利益)で判断します。

Q5 自営業の場合の年収確認はどのように行えば良いですか。

A5 自営業の方の年収は、年間総収入から直接的経費※を差し引いた額となります。

※直接的経費とは、その経費がなければ事業が成り立たない経費(例:製造業における原材料費、小売業における仕入れ費)であり、それ以外の費用(例:公租公課、宣伝費)は差し引くことはできません。

被扶養者資格の再確認と提出のお願い

フリーランスの経費としては消耗品費や交通費、宣伝費などさまざまな種類がありますが、協会けんぽの場合はすべてを含められるわけではない点には注意が必要です。

健康保険組合によって収入から差し引ける経費もばらつきがあるため、あらかじめ確認しておいたほうが無難です。

「年収130万円」は向こう1年間の見込額

会社員にくらべて月収や年収の振れ幅が大きいフリーランスにとって、向こう1年間の収入見込みはなかなか見当がつきにくいかもしれません。

厚生労働省によれば「過去の収入、現時点の収入又は将来の収入の見込みなどから、今後1年間の収入を見込むものとすること」とあります。

あるいは直近3ヵ月の収入(所得)もひとつの手がかりとなるでしょう。

直近3ヵ月の収入(所得)を4倍して年収に換算し、130万円を超える場合は扶養から外れるタイミングと考えてもよさそうです。

ポイント2. 年収(所得)130万円~170万円ゾーンは働き損になる可能性がある

社会保険上の扶養を外れると、健康保険料と国民年金保険料の支払いが発生します。

たとえば東京都世田谷区に住む40歳で、所得金額が130万円の人の場合をみてみましょう。

- 国民健康保険料:年間20万2,595円(1ヵ月あたり1万6,883円)

- 国民年金保険料:年間20万3,760円(1ヵ月あたり1万6,980円)

- 合計:年間40万6,355円(1ヵ月あたり3万3,863円)

お住まいの自治体や年齢によって保険料は異なりますが、健康保険料と年金で年間40万円ほどの負担が増えることになります。つまり年間所得130万円を超えるのであれば、今度は約170万円以上の所得を得られないと手取りが減ってしまう点が落とし穴といえるでしょう。

ポイント3. パートやアルバイトとは「壁」が異なる

社会保険上の扶養を外れる「130万円の壁」のほかにも年収の壁は存在します。

- 103万円の壁

- 106万円の壁

- 150万円の壁

しかし上記は給与所得控除が関係する給与所得者に当てはまるものであり、どこにも雇用されず給与所得のないフリーランスには該当しません。(130万円の壁はフリーランスも共通して該当します)。

ニュースなどでよく耳にする「○○万円の壁」は必ずしもフリーランスに関係するものでない点を頭に入れておきましょう。

ポイント4. 一度扶養から外れても要件を満たせば再度扶養に入れる

税法上の扶養・社会保険上の扶養から外れたとしても、要件を満たしたうえで所定の手続きを踏めばまた扶養内に戻れます。

一度扶養から外れてしまったら二度と扶養内に戻れないわけではないので、安心してください。

扶養から外れるかどうか迷うときは…

時給で働くパートやアルバイトの場合、扶養に入るか外れるかは働く日数や時間を調整すればすみます。しかしフリーランスとなると、収入の調整はなかなか難しいでしょう。

マネ美

マネ美たしかに今後1年間は130万円を超えそうです。

でも、170万円、200万円と働き損にならない程度に稼げるのか、自信がありません…。

土屋剛(FP)フリーランスという独立した働き方を選ぶのであれば、扶養について考えるよりもどんどん売上を上げることを前向きに考えましょう!たしかに保険料で一時的に損をするかもしれません。しかし保険料の負担は致命的な金額ではありませんから、売上を増やせばあとから回収できるはずです。

「売上を抑えよう」という考えは、むしろ目の前のチャンスを無駄にしているといっても過言ではありません。それなら時給で働くパートやアルバイトを選択すればよいわけですから、せっかくフリーランスとして働くのならチャンスは確実にモノにして、収入を増やしていきましょう!

フリーランスは年収の壁を気にせずどんどん稼ぐべき!

最後に、本記事のポイントをかんたんにおさらいしましょう。

どこにも雇用されず独立して働くフリーランスが、パートナーの扶養から外れるタイミングは、社会保険上の扶養なら130万円、税法上の扶養なら133万円を超えるときといえます。

税法上の扶養から外れると配偶者特別控除が受けられなくなり、納税者(マネ太さん)の所得税額に影響が出ます。

社会保険上の扶養から外れる場合は、健康保険料と国民年金保険料の負担が発生し、年間所得額によっては扶養内で働くよりも手取り収入がマイナスとなるかもしれません。

しかしフリーランスは時給で働くパートやアルバイトと違い、収入の調整が難しいのが現実です。また収入を調整することは、せっかくのビジネスチャンスや成長の機会を逃すことにもつながりかねません。

扶養内で働くことや、保険料による一時的な損失の可能性を気にするよりも、売上を上げていくことを考えましょう。

土屋剛(FP)

土屋剛(FP)せっかく独立して働くのであれば、扶養にとらわれず、豊かになることを考えましょう!売上が増えれば手取り収入も増えて家計も潤いますし、なにより仕事を通じた自己実現にもつながります。

もしも住宅ローンの返済や教育費の支払いが重なっていて不安が大きい場合は、ぜひご相談ください。わたしが全力で応援します!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)