2024年に始まる新NISA制度。NISAが変わることは知っていても、今までのNISA制度との違いをまだしっかり理解できていない人もいらっしゃるかもしれません。

今回は新NISA制度と今までのNISA制度の違いについて、最低限抑えておきたいポイントを4つに絞ってお伝えします。

土屋剛(FP)

土屋剛(FP)結論からいうと、新NISA制度は今までのNISA制度よりも使い勝手が良くなります!

4つのポイントを理解して、新NISA制度を資産形成に役立てていきましょう。

新NISA制度と今までのNISA制度の4つの違い

新NISA制度は…

- 一般NISAとつみたてNISAがひとつの口座になる

- NISA制度が無期限で使えるようになる

- 1年間で投資できる額が360万円になる

- 最大で総額1,800万円まで非課税で保有できるようになる

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

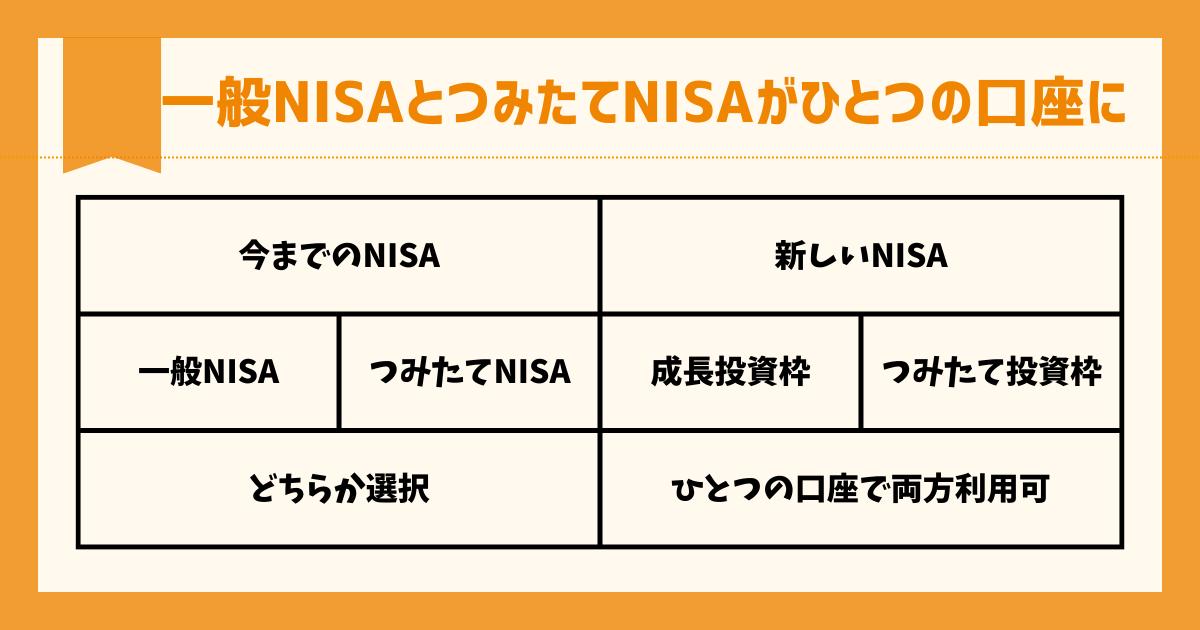

1. 一般NISAとつみたてNISAがひとつの口座になる

今までのNISA制度は「一般NISA」と「つみたてNISA」の2種類に分かれており、それぞれ独立した口座として取り扱われてきました。

2種類のNISA口座を同時に利用することはできず、どちらか片方を選んで運用しなければいけませんでした。

新NISA制度では一般NISAとつみたてNISAをひとつの口座として管理でき、両方を同時に利用できるようになります。

また一般NISAは「成長投資枠」に、つみたてNISAは「つみたて投資枠」に呼び方が変わります。

イメージとしてはお弁当箱を思い浮かべてみてください。

お弁当箱のなかにはごはんを入れる場所とおかずを入れる場所がありますよね。

新NISAも「NISA口座」というお弁当箱に「成長投資枠」と「つみたて投資枠」が入っているイメージです。

マネ太

マネ太NISA口座を開けば、成長投資枠とつみたて投資枠、両方とも使えるんですね!

今までは一般NISAとつみたてNISAのどちらを開設するかをまず考えなければならず、資産運用を始めるひとつのハードルでした。しかし2024年からは悩むことなくNISA口座を開設できるため、より投資を始めやすくなります。

2. NISA制度が無期限で使えるようになる

今までのNISAは新規で投資できる期間と非課税で運用できる期間がそれぞれ限定されていました。

一般NISA / つみたてNISAともに商品を購入できるのは2023年まで。

また非課税で運用できる期間は一般NISAが最長5年間、つみたてNISAで最長20年間です。

しかし新NISAでは商品を購入できる期間も、非課税で運用できる期間も無期限となります。

今までは、運用期間の終わりが近づいてくるとNISAで持っている商品をその後どうするのか対応を考えなければいけませんでした。

課税口座に移すのか、翌年のNISA口座に移すのか、売って手放すのか、とくに損が出ている場合には難しい判断を迫られたでしょう。

2024年以降は非課税での運用期限が撤廃されるため、「2019年分の一般NISAはどうなっているかな…?」「2021年はつみたてNISAだったかな?」などと、1年ごとの確認と手続きが要らなくなります。

マネ男

マネ男口座の管理が楽になりそうです!

土屋剛(FP)

土屋剛(FP)期限を気にせず心と時間に余裕を持って、30年、40年…と長い目でゆったりと資産形成に取り組めるようになりますね。

3. 1年間で投資できる額が360万円になる

今までのNISAでは、1年間で投資できる金額が一般NISAで120万円、つみたてNISAで40万円と決まっていました。

つみたてNISAで毎月一定の金額を積立投資していくとすると1ヵ月あたり3万3,333円が上限でしたので、物足りなさを感じていた人もいるかもしれません。

新しいNISAでは成長投資枠とつみたて投資枠をあわせて年間360万円まで商品を購入できます。つみたて投資枠の上限も120万円と今までの3倍になり、1ヵ月あたり10万円ずつ積み立てられるようになります。

土屋剛(FP)上限額の引き上げによって、より効率的に資産形成ができるようになるといえるでしょう。

成長投資枠を賢く使おう

新しいNISA制度をうまく使いこなすには、成長投資枠の使い方がカギを握ります。

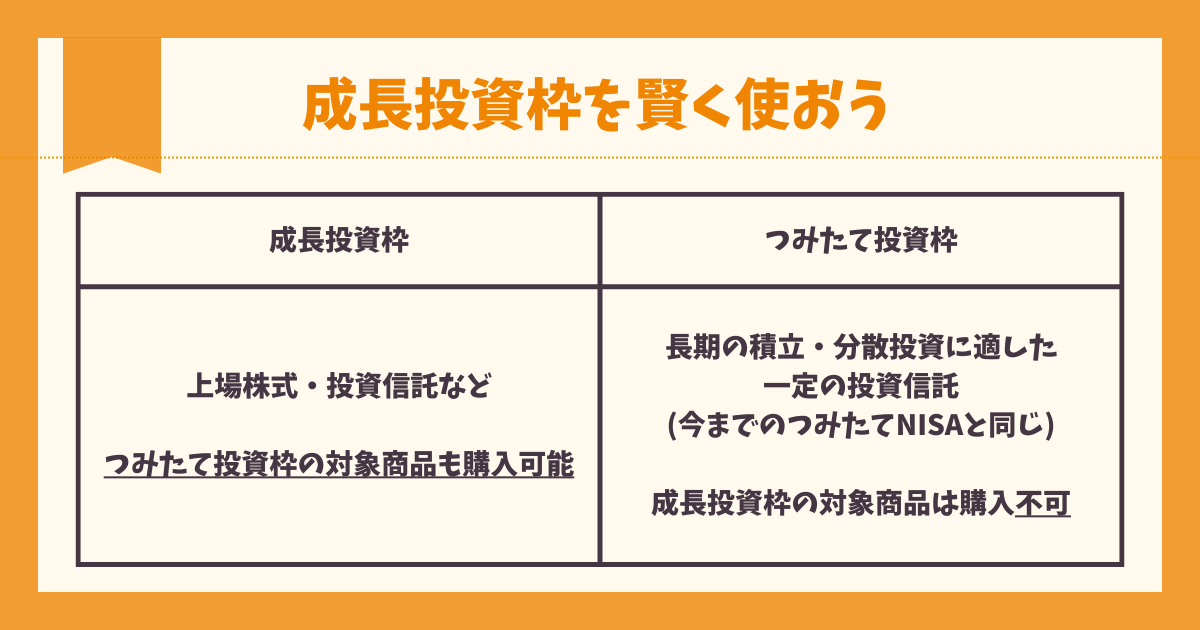

まず新しいNISA口座で購入できる商品について整理してみましょう。

- 成長投資枠…株式や投資信託

- つみたて投資枠の対象商品も含まれる

- つみたて投資枠…長期の積立・分散投資に適した一定の投資信託(今までと同じ)

- 成長投資枠の対象商品は購入できない

ここで注目したいポイントは次の2点です。

- 成長投資枠ではつみたて投資枠の対象商品も買える

- 成長投資枠は積み立ての買い付けも一括まとめての買い付けもできる

つまり成長投資枠はつみたて投資枠と同じような使い方ができます。

新しいNISAのつみたて投資枠は年間120万円が上限ですが、成長投資枠も積立投資に使えば1年間で実質360万円まで投資信託を積み立てられます。

マネ美

マネ美株式には興味がなかったので、そのぶんも積み立てにまわせるのはありがたいです。

土屋剛(FP)もちろんつみたて投資枠でリスクを抑えてコツコツ積み立てをしながら、成長投資枠では株式や成長投資枠でしか買えない投資信託で運用するのもひとつの選択肢です。

成長投資枠の対象商品のみを購入する場合は240万円が年間の上限額です。

成長投資枠を賢く使って資産形成を促進しましょう。

4. 最大で総額1,800万円まで非課税で保有できるようになる

非課税で保有できる限度額は今までのNISAでも下記の定めがありました。

- 一般NISA:600万円(年間120万円×最大5年)

- つみたてNISA:800万円(年間40万円×最大20年)

新しいNISAでは成長投資枠とつみたて投資枠の合計で1,800万円に金額が変わります。

しかし変わるのは金額だけでは在りません。

今までのNISAでは、一度この限度額に達してしまうと、持っている商品を売ったとしても、もうそれ以上新しく投資できませんでした。

新しいNISAでは持っている商品を売却した分、また投資ができるようになります。

たとえば一般NISAでその年120万円分すでに投資をおこなっているとしましょう。

ここで3年前に一般NISAで買った商品を30万円分売却したとしても、その年新たに30万円投資できるわけではありません。言い換えると、一般NISAの投資限度額は使い切りです。

新しいNISAだとどうなるのでしょうか。

1年間で投資できる限度額は360万円でしたから、早ければ5年間で保有限度額1,800万円に到達します。

たとえ1,800万円に到達したとしても、持っている商品を500万円分売却すれば、あらためて500万円分投資できるようになります。

500万円が復活するのは翌年1月となる点には注意が必要ですが、商品を入れ替えやすくなる点は非常に大きなメリットです。

ただし、年間の投資上限額はあくまでつみたて投資枠が120万円、成長投資枠も含めて360万円です。

持っている商品を500万円分売却したとしても、翌年に500万円投資できるわけではありません。

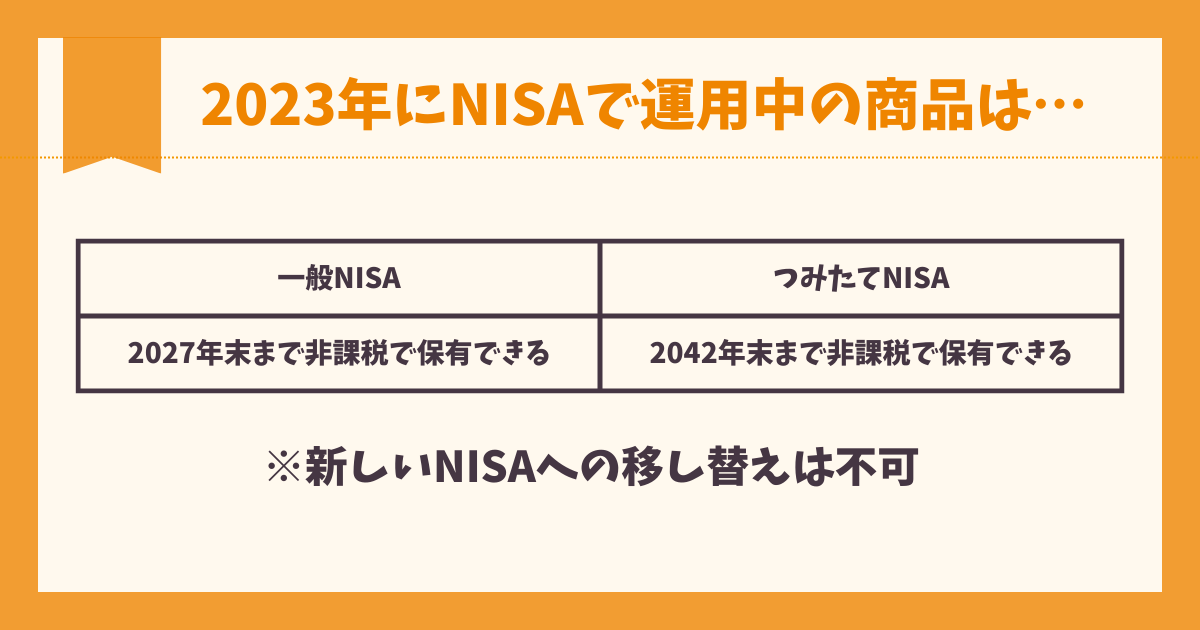

参考:2023年にNISAで運用している商品はどうなる?

参考までに2023年にNISAで運用している商品の2024年以降の取り扱いについて説明します。

- 一般NISAでの保有分

- 2023年時点の制度に従って最長5年後(2027年末)まで非課税で保有できる

- つみたてNISA

- 2023年時点の制度に従って最長20年後(2042年末)まで非課税で保有できる

どちらの場合も新しいNISAには移せないので、引き続き同じ商品で運用したければ新しいNISA口座であらためて買いなおす必要があります。

なお課税口座で運用中の商品についても同様に、NISA口座には移せません。

もしNISA口座に入れたければ、一度売却して新しいNISA口座で買いなおしましょう。

使い勝手がよくなる新NISAで資産形成を

最後に、この記事のまとめに代えて今までのNISAと新しいNISAの違いを表にしました。

| 今までのNISA(~2023年) | 新しいNISA(2024年~) | |||

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 併用の可否 | 併用不可(別口座) | 併用可能(1つの口座) | ||

| 投資できる期間 | 2023年まで | 2024年~無期限 | ||

| 非課税保有期間 | 5年間 | 20年間 | 無期限 | |

| 年間の投資限度額 | 120万円 | 40万円 | 240万円 | 120万円 |

| 非課税保有限度額 | 600万円 | 800万円 | 1,800万円(うち成長投資枠1,200万円) | |

| 対象商品 | 株式投資信託 | つみたてNISA対象の 投資信託 | 株式投資信託 (つみたて投資枠の対象商品も含む) | つみたてNISA対象の 投資信託 |

| 投資方法 | 一括・積立 | 積立 | 一括・積立 | 積立 |

| 売却時 | 売却しても投資可能額は戻らない | 売却したぶんあらためて投資できる | ||

成長投資枠とつみたて投資枠が両方同時に利用できるようになり、投資期限は無期限に、また投資できる金額も引き上げられるなど、より長期投資がしやすくなるNISA制度。

投資の経験がない方も、将来に向けて資産形成を始めてみませんか。

土屋剛(FP)

土屋剛(FP)NISAは投資の経験がない方でも、資産形成の最初のステップとして適切な制度です。うまく活用しましょう!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)