子育て世帯のみなさんは、毎日育児や仕事に追われていますよね。

しかし、そんな中で前触れもなく、親が突然倒れたという瞬間がやってくることがあります。

とはいえ、なにも知らない状態で親が倒れてしまうと、医療や介護にかかるお金で困ってしまう人も多いです。

そこで今回は、親が突然倒れた際に知っておくと役立つお金の情報をFP歴15年の土屋が、

の順にわかりやすく紹介していきます。

土屋剛(FP)

土屋剛(FP)ぜひ本記事を参考に、親の入院や介護の知識を養い、いざというときに余裕を持って対処できるようにしてくださいね!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

親が突然倒れたら?入院の流れや必要になるお金

まずは、親が突然倒れた際の流れを知っておきましょう。

親が倒れた際に救急車を呼んで病院に運ばれる場合、通常は救急隊によって「緊急指定病院」に搬送されます。

ちなみに、119番通報をしてから現場到着までには全国平均約8.7分※かかるようです。

ここでは余裕があれば、救急車の手配とは別に入院準備をしておきましょう。

- 健康保険証

- 後期高齢者医療保険者証

- 診察券

- お薬手帳

- 印鑑

- 現金(入院保証金)

土屋剛(FP)

土屋剛(FP)では次に、実際に入院で必要になる費用などについて、詳しく紹介していきます。

入院時にかかる費用の目安

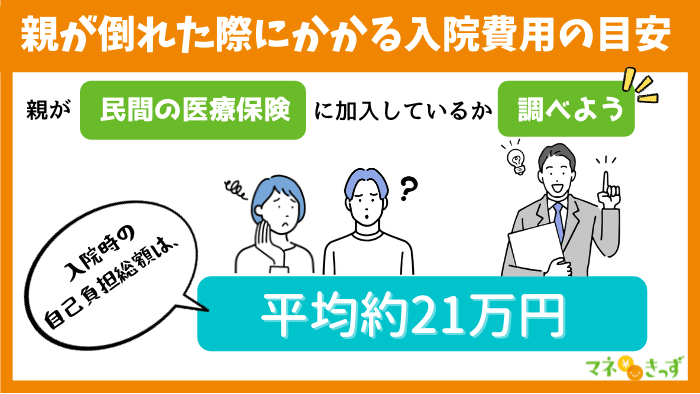

公益財団法人の生命保険文化センターによれば、入院時の自己負担費用(総額)は平均約21万円です。

これは、高額療養費制度ではカバーしきれない

- 入院保証金(約5~10万円)

- 医療費の自己負担額分(1割~3割)

- 食事代(1日3食、原則1食460円)

- 差額ベッド代(個室を希望した場合)

- 家族の交通費

- 衣類や日用品

などを含む全体の費用になります。

①の入院保証金とは、入院前に病院に支払うお金のことで、退院時に入院費と相殺して返金されるケースが多いです。

入院保証金は、現金払いのみの病院も多いので注意しましょう。

②~④の医療費等の病院でかかるお金については、

- 月をまたいだ入院の場合は月末締めで翌月に

- 退院時の精算は退院日の前日くらいに

概算の請求書が病室に届けられるのが一般的です。

また、④の差額ベッド代は同意書へのサインや希望がなければ支払う必要はありません。

仮に大部屋が満室で個室になってしまった場合も、同意書にサインをしなければ差額ベッド代は支払わなくても大丈夫です。

親が民間の医療保険に加入していた場合の対応

親が民間の医療保険や共済に加入している場合には、入院・手術をした際に給付金を請求できる可能性があります。

ただし、自己申告しなければ給付金は受け取れないので注意しましょう。

親の意識があれば、まずは保険証券がどこにあるのかを聞いて、内容の確認をするのがおすすめです。

親の意識がない場合には、親の加入している保険によっては指定代理請求制度を利用できる場合があります。

指定代理請求制度とは?

指定代理請求制度とは、

- 病気やケガで被保険者本人が意思表示できない

- 被保険者が病名の告知を受けていない

場合に、

- 被保険者の配偶者

- 被保険者の直系血族

- 被保険者と同居または生計を一にする三親等以内の親族 など

被保険者があらかじめ定めていた指定代理人が、被保険者に変わって給付金を請求できる制度のことです。

土屋剛(FP)仮に入院でバタバタしていて給付金を請求し忘れていても、入院または手術を受けた日から約3年間はさかのぼって請求が可能な保険会社が多いです。

時効が過ぎていても支払いに応じてくれるケースもあるので、まずは気づいた時点で保険会社に問い合わせてみましょう。

入院中の不安は医療ソーシャルワーカーに相談

親が突然倒れた際の入院は、何かと不安が大きいですよね。

そういった場合は、医療ソーシャルワーカーに相談するのがおすすめです。

医療ソーシャルワーカーとは、本人や家族の以下のような質問や相談にのってくれる相談員のことです。

- 入院や外来に伴う医療費について

- 入院中のお世話が難しい場合の対応

- 短期間で退院を迫られた際の対応

- 退院後の介護について

- 利用できる公的制度について など

ある程度の規模の病院であれば、

- 医療相談室

- 総合相談室

- 地域医療連携室

などに医療ソーシャルワーカーが在籍しています。

土屋剛(FP)相談費用もかからないので、入院中に気になることがあれば遠慮なく相談してみましょう!

では次に、仮に退院後に介護が必要になった場合のお金について紹介していきます。

親が倒れた後の介護!いくらかかる?

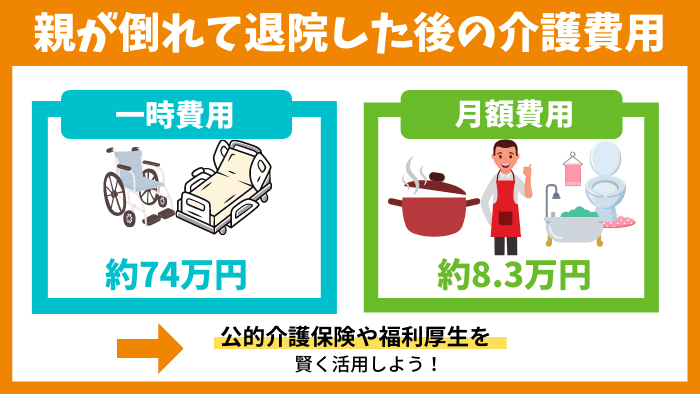

親が倒れた際に入院をして無事に回復すれば良いのですが、退院後に介護が必要になるケースも少なくありません。

その際には、以下のような費用がかかります。

- 一時費用※2:約74万円

- 月額費用:約8.3万円

- 1:公的介護保険サービスの自己負担費用を含む

- 2:一時費用とは、住宅改造や介護用ベッドの購入など一時的にかかった費用のことです。

- 3:出典:2021(令和3)年度「生命保険に関する全国実態調査(速報版)」

ただし、上記はあくまでも平均値です。

一時費用のデータをみると、最も支払い割合が大きいのは「15万円未満」が18.6%、次いで「かかった費用はない」が15.8%と比較的費用がかかっていない人が多くなっています。

ただし月額費用については、「15万円以上」が16.3%で最も多く、次いで「1万~2万5千円未満」が15.3%と、個々の家庭で支払う費用に大きな差が出ているようです。

土屋剛(FP)では次に、公的な介護保険で支給される限度額についてお話していきます。

公的な介護保険で支給される限度額

介護保険には、要介護認定を受けた人が介護サービスを利用したときに、自己負担が原則1〜3割で済む公的保険があります。

ただし、限度額を超えて利用した分は、全額自己負担になるので注意しましょう。

また、自己負担額が何割になるかは所得によって異なります。

サービスの利用限度額(月額)

| 認定区分 | 区分支給限度額 | 自己負担額 (1割) | 自己負担額 (2割) | 自己負担額 (3割) |

|---|---|---|---|---|

| 要支援1 | 50,030円 | 5,003円 | 10,006円 | 15,009円 |

| 要支援2 | 104,730円 | 10,473円 | 20,946円 | 31,419円 |

| 要介護1 | 166,920円 | 16,692円 | 33,384円 | 50,076円 |

| 要介護2 | 196,160円 | 19,316円 | 38,632円 | 57,948円 |

| 要介護3 | 269,310円 | 26,931円 | 53,862円 | 80,793円 |

| 要介護4 | 308,060円 | 30,806円 | 61,612円 | 92,418円 |

| 要介護5 | 360,650円 | 36,065円 | 72,130円 | 108,195円 |

土屋剛(FP)介護保険の他にもお住まいの自治体によっては、地域支援事業として要介護度に合わせて無料または低価格で「食事の宅配」や「安否確認サービス」を利用できる場合があります。

ぜひ、チェックしてみましょう!

介護で仕事を休んだ際にもらえるお金とは?

介護で仕事を休んだ場合には、「介護休業給付金」として雇用保険から賃金の67%が支給されます。

- 2週間以上にわたり常時介護を必要する家族の介護をするための休業をする人

- 65歳未満

- 雇用保険の一般被保険者(週20時間以上働いている人)

- 介護休業前に2年間(最長4年間)の間に、賃金の支払い基礎日数が11日以上ある月が12ヶ月以上ある

また、多くの企業ではさまざまな介護に関連する福利厚生が用意されています。

ぜひ、職場の福利厚生も改めて確認してみましょう。

- 年間数万の現金支給

- ホームヘルパー費用の補助

- おむつ代補助 など

土屋剛(FP)介護はなにかとお金がかかるものです。

しっかり情報収集をして、もらい忘れがないように注意してくださいね!

介護の相談は地域包括支援センターへ

親が倒れてから入院→退院→介護まで慌ただしいと、心の準備をする間もなく介護が始まります。

そんなときに、心強い味方になってくれるのが「地域包括支援センター」です。

地域包括支援センターとは、介護の総合相談窓口の役割を果たしており、

- 社会福祉士

- 保健師

- ケアマネジャー

などの専門の資格をもつ職員が在籍しています。

こちらも相談料はかからないので、まずは親が住んでいる自治体でどこの地域包括支援センターに相談すればいいかを聞いてみましょう!

子と親が離れて暮らしている場合などには、無料で職員が親元を訪問して介護保険の代行申請なども行ってくれます。

土屋剛(FP)では次に、そんな介護や入院でかかる費用は基本的に誰が支払うものなのかについて解説していきます。

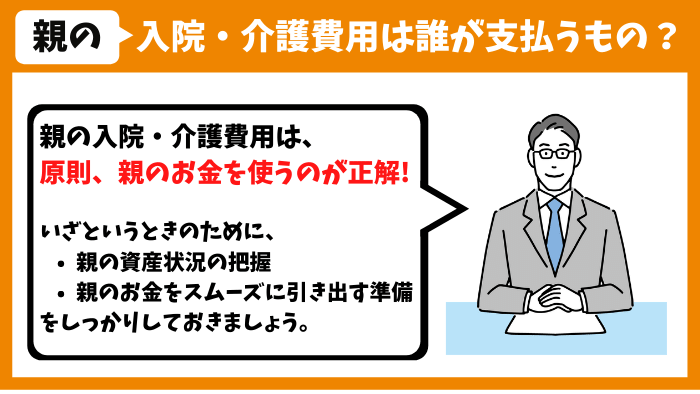

親が倒れた際の入院・介護費用は誰が支払う?

親の入院や介護の費用を支払う際には、原則親のお金を使ったほうが良いでしょう。

というのも、現役の子育て世帯には、

- 子供の教育費がかかる

- 老後資金も自分たちで用意する必要がある

- 親世代よりも手取り年収が減っているのに、物価が上がってきている

という現実があるからです。

ただし、親のお金で入院や介護の費用を支払うためには、

- 親の資産状況の把握

- 緊急時に親のお金をスムーズに引き出す準備

が必要になります。

土屋剛(FP)それぞれどういうことか、この次に詳しく説明していきますね!

元気なうちに知っておきたい親の資産状況

親の資産状況は、親が元気なうちに聞いておくのが1番です。

なぜなら、親が倒れた後に資産状況について聞こうとしても、

- 体調が悪く、話せる状況ではない

- 家に帰れないから、説明が難しい

などの理由で、正確な資産状況を聞き出すのが難しいケースが多いからです。

具体的には、

- 預貯金の額

- キャッシュカードの位置

- 暗証番号

- 年金(月々の受給額)

- 医療保険、介護保険、生命保険の加入状況

- 保険証券の保管場所

- 不動産や住宅ローンについて

- 借金や車のローンについて

- 住民税は課税されているか、非課税なのか

などについて、聞いておくのがおすすめです。

ただし、強引に聞き出すのは法的にもNGなので注意。

「いざというときに、力になりたいから…」など、しっかり理由を説明した上で親子間で情報を周知できるようにしましょう。

土屋剛(FP)ご兄弟がいる場合には、全員で情報共有をしておくと緊急時のやり取りがスムーズですよ!

緊急時に親のお金をスムーズに引き出す方法

もし親が元気なうちに資産状況を確認できたら、あわせて

- 代理人キャッシュカードを作る

- 預かり金を用意する

のがおすすめでしょう。

なぜなら、親が突然倒れてしまい意識がなく、キャッシュカードの暗証番号がわからないと親の通帳や印鑑があってもお金を引き出せないからです。

もちろんキャッシュカードの暗証番号がわからない場合にも、「成年後見制度(せいねんこうけんせいど)」を利用できます。

しかし、成年後見制度は各種必要書類を揃えたり、家庭裁判所に申し立てたりなど手間が大きいです。

代理人キャッシュカードや預り金のほうが、いざというときに簡単かつスムーズに出金しやすいでしょう。

代理人キャッシュカードとは?

代理人キャッシュカードとは、金融機関でつくれる2枚目のキャッシュカードのことです。

親に元気なうちに作成してもらい、子供が預かっておけば、いざというときに簡単に親の口座から出金できます。

土屋剛(FP)金融機関によって作成可能か否かや条件が異なるので、事前に確認してみてくださいね。

預かり金とは?

預かり金とは、入院・介護用に親のまとまったお金を新たにつくった子供名義の通帳に移しておく方法のことです。

ポイントは贈与税が発生しないように、親子間で「預かり金」の覚書を交わすこと。

土屋剛(FP)実際に入院や介護で費用が発生した場合にはその通帳からお金を出し、明細と領収書を残しておきましょう。

結論:親が突然倒れたときを考えて情報収集をしておこう!

それでは最後に、親が突然倒れた際に重要なポイントをおさらいしていきます。

入院時の自己負担費用(総額)は平均約21万円です。

一方で介護では、

- 一時費用:約74万円

- 月額費用:約8.3万円

がかかります。

費用面の問題は、様々な制度を利用することで負担を軽減したり、専門家に相談することで不安を解消することが可能です。

自己申告しないと利用できない制度や保険も多いので、本記事を参考に親の資産状況などについてなど事前に情報収集しておきましょう!

また、親と相談した上で

- 代理人キャッシュカードをつくる

- 預かり金の用意

をしておくと、いざというときの入院・介護費用の出金がスムーズになります。

以上、今回は親が突然倒れた際に役立つ情報を紹介しました。

土屋剛(FP)他にも心配事がある場合には、FP視点で直接相談にのることも可能です。

遠慮なくお声がけくださいね!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)