土屋剛(FP)

土屋剛(FP)こんにちは!子育て世帯を中心にマネーサポートをしているFP歴16年の土屋です。

家計の見直しをする際には、固定費の削減が重要になりますよね。

特に、車は支出の中でも大きな割合を占めるので、できるだけ節約していきたいポイントです。

しかし、そんな車関連の支出の中でも車両保険については、

マネ太

マネ太加入している人が多いから、なんとなく必要だと思った!

マネ美

マネ美車購入時にディーラーから勧められるままに契約した。

など、コスパの悪さを知らずに加入している人が多くいます。

FP視点でみると、正直非常にもったいない家計のマイナス要因です。

そこで本記事では

- 車両保険への加入を検討している方

- すでに車両保険に加入済みの方

に向けて、車両保険について知っておくと役立つ情報をまとめて紹介していきます。

土屋剛(FP)

土屋剛(FP)ぜひ、最後までご一読くださいね!

- 車両保険とは?いらないと言われる理由

- 車両保険に加入せずに事故にあったときの対処法

- 車両保険の必要性が高い人でもいらない理由

- 車両保険はいらないけどすでに加入している場合の対応

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

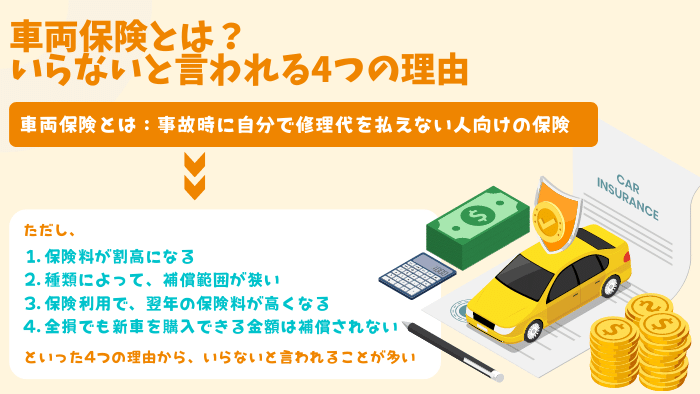

そもそも車両保険って?いらないと言われる4つの理由

そもそも車両保険とは、事故などが発生した際に自分の車の修理代を払えない人向けの保険です。

自賠責保険などの強制保険とは異なり、任意保険のため絶対に入る必要がある自動車保険ではありません。

また、

- 車両保険に加入すると保険料がかなり割高になる

- 車両保険の種類によっては補償範囲が狭い

- 保険利用で翌年の保険料が高くなるから使いにくい

- 全損事故でも新車を購入できる金額は補償されない

といった4つの理由から、車両保険は修理代より保険料で損しやすい構造になっています。

そのため、「いらない」と言われるケースが多いです。

土屋剛(FP)それぞれどういうことか、詳しくお話していきますね!

①車両保険に加入すると保険料がかなり割高になる

車両保険がいらないと言える1つ目の理由は、「車両保険に加入すると保険料がかなり割高になる」からです。

具体的には、車両保険に加入するだけで保険料が約2倍ほど高くなるケースが多くなります。

車両保険の有無で変わる費用例

| 車両保険なし | 車両保険あり(一般型) | |

|---|---|---|

| 概算保険金額 | 27,090円 | 57,280円 |

- 1:出典:30代の自動車保険の保険料相場|自動車保険はソニー損保

- 2:保険料は一例です。契約条件などによって、実際の保険料は異なります。

- 3:今回の見積条件は以下のとおりです。

- 車種:トヨタ シエンタ

- ノンフリート等級:6等級

- 運転車の年齢:30歳以上

- 免許証の色:ゴールド

- 走行距離:7,000m以下

- 車両保険金額:225万円

- 車両保険免責金額:5万円

- インターネット割引(10,000円)、証券ペーパーレス割引(500円)適用

- 保険会社:ソニー損保

そして、この車両保険の費用は、事故を起こさず修理が必要にならなければ、ただの死に金になります。

逆に、車両保険に入らなかった場合はその差額分を貯金すれば、

- 修理が必要になったら:貯金から支払う

- 修理が必要にならなかったら:貯金したお金を他のことに使う

といった選択肢を選べるようになるのです。

土屋剛(FP)そういった意味で、修理が必要になったときだけのために車両保険に加入する必要性は低いと言えるでしょう。

②車両保険の種類によっては補償範囲が狭い

車両保険がいらないと言える2つ目の理由は、「車両保険の種類によっては補償範囲が狭い」からです。

車両保険には大きく2種類あり、以下のような違いがあります。

車両保険の種類の違い

| 一般型 | エコノミー型 | |

|---|---|---|

| 補償範囲 | 広い | 狭い |

| 保険料 | 高い | 安い |

補償範囲が狭い「エコノミー型」は、

- 火災・爆発

- 落書き・いたずら・窓ガラス破損

- 飛来中または落下中の他物との衝突

- 他の自動車との衝突・接触

- 台風・竜巻・洪水・高潮

- 盗難

など、補償範囲が限定的です。

一方で、補償範囲が広い「一般型」は「エコノミー型」の補償範囲に加え、

- 電柱やガードレールに衝突・こする

- 自転車との接触

- 当て逃げ(相手車不明)

- 転覆・墜落

なども追加で補償されます。

そのため、保険料が安いエコノミー型の車両保険に加入している場合には、修理が必要になっても故障原因によっては保険金が支給されないケースがあるのです。

とはいえ、補償範囲が広い一般型の車両保険に加入すると、保険料が割高になるのでどちらにせよ元が取れない可能性が高くなります。

土屋剛(FP)そういった意味で、車両保険はあまり使い勝手が良い保険とは言えないでしょう。

③保険利用で翌年の保険料が高くなるから使いにくい

車両保険がいらないと言える3つ目の理由は、「保険利用で翌年の保険料が高くなるから使いにくい」です。

例えば、台風の影響で窓ガラスが破損するなどの軽い故障が発生したとします。

その際に、修理費の支払いに車両保険を利用すると、

- 保険のノンフリート等級が1つ下がり

- 翌年の保険料がアップ

します。

つまり、仮に故障時は車両保険が使えて得をしても、長い目で見ると保険料が上がってしまうのでトータルで損をしてしまうケースが多いのです。

そのため、中には車両保険を利用すると保険料が高くなるから、軽い事故では使わないようにしている方もいます。

土屋剛(FP)そういった意味で、車両保険は気軽に使いにくい保険だと言えるのです。

④全損事故でも新車を購入できる金額は補償されない

車両保険がいらないと言える4つ目の理由は、「全損事故でも新車を購入できる金額は補償されない」からです。

先程は、「車両保険を利用すると保険料が高くなるから、軽い事故では使わないようにしている方もいる」というお話をしました。

しかし、全損するような重い事故であっても、車両保険の使い勝手はあまり良くありません。

なぜなら、車両保険で補償されるのはあくまでも”現在の車の価値”に基づいた金額だからです。

現在の車の価値とは、年数による減価償却(時間経過で資産の価値が減るという考え)によって算出されます。

そのため、例えば中古車市場で人気の車であっても、年数が経過している場合には減価償却された金額しか補償されません。

新車の場合の補償金額

| 購入時 | 2年目 | 3年目 | 4年目 | |

|---|---|---|---|---|

| 補償される金額 | 300万円 | 240万円 | 192万円 | 154万円 |

つまり、自分の車が廃車になった場合に、車両保険(新車特約なし※)だけで新車の買い替え費用を用意するのは無理があるケースが多いのです。

購入から年数が経過している場合には、車両保険で足りない分は差額を自分で用意する必要がありますし、車両保険の利用で翌年からの保険料も値上がりします。

また中古車は、年式が古ければどんな人気車種でも最初から減価償却された金額しか補償されないので注意しましょう。

土屋剛(FP)では次に、そんなデメリットが多い車両保険に加入せずに事故にあったときには、どのように対処すれば良いのかを解説していきます。

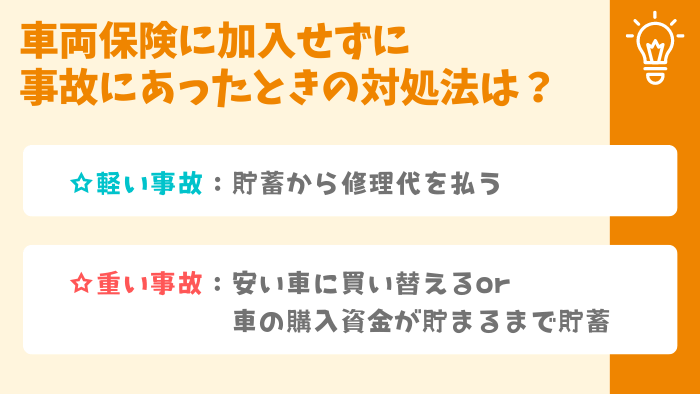

車両保険に加入せずに事故にあったときの対処法

車両保険に加入せずに事故にあったときの対処法は、大きく

- 軽い修理が必要な場合

- 全損した場合

の2つのケースで異なります。

土屋剛(FP)どういうことか、詳しくお話していきますね!

軽い修理が必要な場合

軽い修理が必要な場合は、自分のポケットマネー(貯金)からお金を出すのが1番です。

もちろん

マネ男

マネ男それが無理だから車両保険に入ろうって考えているんだよ!

という方もいるかもしれません。

しかし、車両保険に払う分のお金を貯蓄に回していれば、いざというときの修理代は賄えるケースが多いです。

使うかどうかわからない車両保険にお金を支払うよりも、その分を貯蓄に回しておいたほうが、トータルで見ても家計のプラスになります。

土屋剛(FP)割高な保険料を支払って不安をなくすよりも、まずは生活防衛資金(緊急時に使えるお金)を増やし家計を強化する方向で考えてみましょう!

全損した場合

全損した場合には、

- すぐに車が必要なら、貯蓄で買える範囲の安い車を買う

- すぐに車が必要なければ、車の購入資金を貯める

の2つ対処法がおすすめです。

というのも、基本的に車の購入目的は、

- 生活環境的に移動ツールとして必要

- 趣味・嗜好を優先したものがほしい

のどちらかに分かれると思います。

しかし、修理代を自分で払えるか微妙なラインの方が、事故時にお金がないのに趣味・嗜好を優先した車に買い替えるのは家計的に大きなマイナスです。

マネ太

マネ太どうしても自分の趣味・嗜好を優先した車でなければ乗りたくない!

といった場合には、すぐに車を購入せずにまずは車の購入資金を貯めたほうが良いでしょう。

一方で、生活環境的に移動ツールとして必要な方は、今の貯蓄の範囲で購入できる安い車を選ぶのがおすすめです。

新車や車種などにこだわらなければ、数十万円程度でも車を手に入れられます。

土屋剛(FP)では次に、一般的に車両保険に加入する必要性が高いと言われる人でも、車両保険はいらないのか?といった疑問にお答えしていきます。

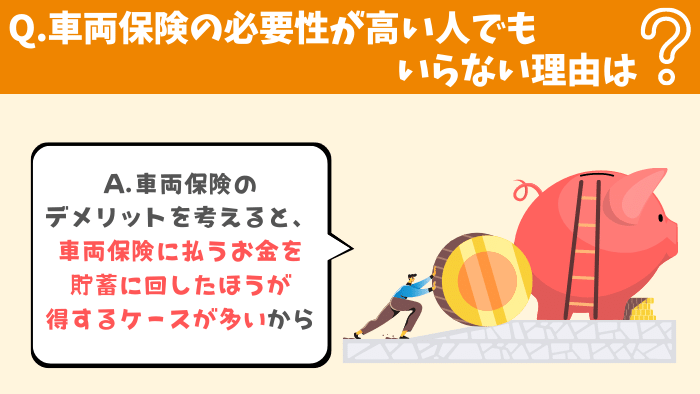

車両保険の必要性が高い人でもいらない理由は?

一般的に、

- 貯蓄が十分にない

- ローン残高が残っている

- 納車されてから日が浅い(新車)

- 生活環境的に車の必要性が高い

方は、車両保険への加入の必要性が高いと言われています。

しかし、基本的にはこれまでお伝えしたとおり、車両保険に払うお金を修理費用として自分で貯めるほうが得するケースが多いです。

もちろん貯蓄が少なくどうしても不安な方は、購入してから年数が浅い期間だけ一時加入する選択肢もあります。

しかし、先ほどお話した

- 車両保険に加入すると保険料がかなり割高になる

- 車両保険の種類によっては補償範囲が狭い

- 保険利用で翌年の保険料が高くなるから使いにくい

- 全損事故でも新車を購入できる金額は補償されない

といった4つの車両保険のデメリットを考えると、本当に加入すべきかは慎重に判断するのがおすすめでしょう。

土屋剛(FP)迷われている場合には、FP相談でご家庭の状況に合わせてアドバイスをすることも可能です。

初回は無料ですので、ぜひお気軽にご相談ください!(※詳細分析を必要としないアドバイスは、初回でも可能です。)

車両保険はいらないけどすでに加入している場合は?

車両保険はいらないことに気づいたけど、すでに加入している場合には、

- 一括見積もりサービスを利用する

- FP相談で保険の見直しをする

のどちらかを利用して、車両保険がない自動車保険への乗り換え(切り替え)を検討するのがおすすめです。

土屋剛(FP)それぞれのサービスの違いは、この後に紹介していくのでぜひ参考にしてくださいね!

一括見積もりサービスを利用する

一括見積もりサービスとは、複数の保険会社から保険料が安い見積もりを効率的に見つけられるサービスです。

メリット・デメリットは、以下のとおりになります。

| メリット | デメリット |

|---|---|

| 数分程度の入力で複数社の見積もりを発注できる ネットがあれば、365日24時間いつでも利用可能 見積もりがすばやく掲示される 保険料が安い保険会社を効率的に見つけられる | 一括見積もり利用後に、しつこく勧誘の連絡がくる 特約やロードサービスなど細かな条件での一括比較が難しい 提携会社以外の見積もりは取れない 家計や運転者の状況に合わせた最適な保険を選ぶのが難しい 満期日前の乗り換えタイミングを自分で判断するのが難しい |

上記の特徴から、

- 金額だけでなく補償内容をご自身でしっかり比較できる方

- 自動車保険の乗り換えタイミングをご自身で判断できる方

- 自動車保険以外に家計の悩みがない方

は、一括見積もりサービスの利用がおすすめでしょう。

一括見積もりサービスのサイト例

FP相談で保険の見直しをする

FP相談とは、お金と家計の専門家であるファイナンシャルプランナー(FP)に相談できるサービスのことです。

メリット・デメリットは、以下のとおりになります。

| メリット | デメリット |

|---|---|

| 見積もり後に複数社からしつこい勧誘が来ない 特約やロードサービスなどの細かな条件を反映した保険を提案してもらいやすい 家計や運転者の状況に合わせた保険を提案してもらいやすい 補償内容や乗り換えタイミングについても説明してもらえる 自動車保険以外も含めた家計の相談にも乗ってくれるFPが多い | 企業に所属しているFPだと、自社商品を中心におすすめされる場合がある 保険会社など特定企業所属のFPだと、家計全体を長期目線で考えたアドバイスがもらえないことがある 提携先から手数料を得て収入を確保するFPもいるので、信頼できるFPを見極めるのが難しい |

上記の特徴から、

- 細かな補償内容をご自身で比較する自信がない方

- 自動車保険の乗り換えタイミングをご自身で判断するのが難しい方

- 自動車保険以外の家計のお悩みもまとめて相談したい方

は、FP相談の利用がおすすめです。

土屋剛(FP)信頼できるFPをどうやって探せばいいのかわからない方は、ぜひ以下の記事もあわせて参考にしてください!

結論:修理代より保険料で損しやすい車両保険はいらない!

それでは最後に、車両保険について重要なポイントを簡単におさらいしていきます。

車両保険とは、事故などが発生した際に自分の車の修理代を払えない人向けの保険です。

ただし、

- 車両保険に加入すると保険料がかなり割高になる

- 車両保険の種類によっては補償範囲が狭い

- 保険利用で翌年の保険料が高くなるから使いにくい

- 全損事故でも新車を購入できる金額は補償されない

といった4つの理由から、車両保険は修理代より保険料で損しやすい構造になっています。

そのため、いらないと言われるケースが多いです。

車両保険に加入せずに事故にあったときの対処法は、

- 軽い事故:貯蓄で修理代を支払う

- 重い事故(全損):安い車に買い替えるor車の購入資金が貯まるまで貯蓄

がおすすめです。

また、一般的に車両保険の必要性が高い人でも、車両保険に払うお金を修理費用として自分で貯めるほうが得するケースが多いと言えます。

すでに車両保険に加入済みの方は、

- 一括見積もりサービスを利用する

- FP相談で保険の見直しをする

のどちらかの方法で、車両保険なしの自動車保険への乗り換え(切り替え)を検討しましょう!

以上、今回は車両保険についてお話しました。

保険に入るか悩んだ際には、

- 本当に貯金でカバーしきれない損害が発生するのか

- 長期目線で見て、保険に入るのと入らないのではどちらが得する確率が高いのか

- 保険料を支払うよりも貯蓄に回したほうが総合的にお得ではないか

を考えるのがおすすめです。

土屋剛(FP)保険の見直しは、「車両保険」だけを見るのではなく、家計全体を長期で考えるのがポイントです。

お困りの際は、FP視点で相談者さまの真に役立つアドバイスをいたしますので、ぜひお気軽にお声がけください!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)

コメント一覧 (2件)

車両保険は、たしかに高いです。もし、利用するとなると次年度の掛け金が上昇するというのも、大きな問題点です。数年前に、車両保険をやめました。総額が倍になるくらいでしたから。土屋FPのご指摘のとおりです。

ちなみに、自動車保険は、小さな代理店より、大型ディーラーのような多くの顧客をもっている代理店のほうが、多くの点でメリットがあります。

コメントありがとうございます!

いつも車を使うような方で貯金がなければ車両保険はあった方がよいですが、それ以外の方は考えものですね。

少額の事故なら、保険使わない方が結果的に安いというのも残念ですよね。