マネ美

マネ美フリーランスで頑張ってきたけど、そろそろ扶養を外れるかも…

そんなとき、保険料や税金で手取りが減ると聞くと、ちょっと不安になりますよね。

とくに130万円ラインを超えたあたりは、保険料や年金の自己負担が急に重くなって「働き損」になりやすいゾーン。

実際、私たちFPのもとにも「扶養から外れると損しそうで不安…」というご相談は非常に多く、特に130万円の壁で迷う方が多くいらっしゃいます。

そこでこの記事では、扶養を外れそうなフリーランスの方に向けて、800世帯以上の家計相談に携わってきたァイナンシャルプランナー(FP)の視点から、

- 扶養制度の仕組み

- 損をしない働き方や年収

- 扶養を外れる際の手続きの流れや注意点

- 扶養を外れた後の節税と手取りアップ術

をわかりやすくお伝えします。

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

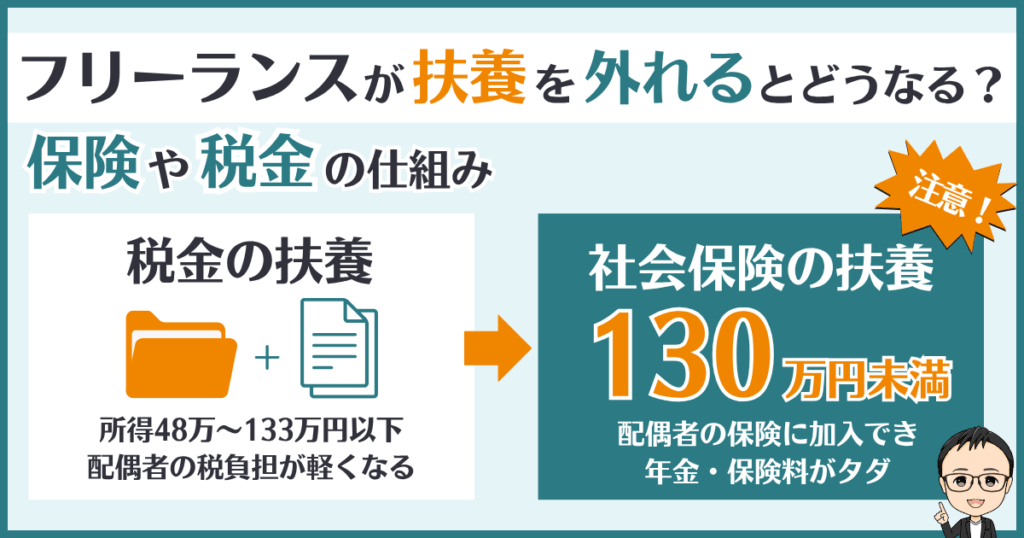

フリーランスが扶養を外れるとどうなる?保険や年金の仕組み

マネ美

マネ美フリーランスが扶養を外れると、結局なにが変わるの…?

まず、「税金上の扶養」と「社会保険上の扶養」は別モノで、この2つは制度はまったく異なるため、それぞれを分けて理解するのがポイントです。

税金と社会保険の扶養の違い

| 種類 | 基準となる金額 | 判断方法 |

|---|---|---|

| 税金上の扶養 (配偶者控除・特別控除) | 所得48万円 ~所得133万円 | 所得ベース |

| 社会保険上の扶養 | 年間130万円 | 健保によって 「年収」か「所得」 |

FP土屋

FP土屋詳しくは、この後に一つひとつ解説していきますね!

税金の扶養とは?

フリーランスの年収が一定以下であれば、扶養している配偶者(会社員など)の所得税や住民税が軽減されます。

土屋剛(FP)

土屋剛(FP)具体的には、以下のようなラインが基準です。

配偶者控除・配偶者特別控除の判定ライン

| 控除の種類 | 配偶者の合計所得金額 ※1※2 | 控除額 ※3 |

|---|---|---|

| 配偶者控除 | 48万円以下 | 最大38万円 |

| 配偶者特別控除 | 48万円越〜95万円以下 | 最大38万円 |

| 配偶者特別控除 (所得に応じて段階的に減額) | 95万円越〜133万円以下 | 1万円〜38万円の範囲で 段階的に減額 |

- 1:その年の1月〜12月の所得が対象

- 2:「所得」とは、収入(年収)から必要経費を差し引いた額

- 3:納税者(扶養している配偶者)の所得によって控除額は変動します。詳しくは以下国税庁のサイトでご確認ください。

- 4:No.1191配偶者控除|国税庁

- 5:No.1195 配偶者特別控除|国税庁

FP土屋つまり、フリーランスで働いているあなたの所得が増えていくと、扶養している配偶者の税負担も増えるということです。

社会保険の扶養(健康保険・年金)

もう一つは、「社会保険と年金」の扶養です。

配偶者が会社員などで社会保険に加入している場合、あなたの年収または所得が130万円未満であれば、保険料や年金を自分で支払わずに済む「扶養内」になります。

FP土屋

FP土屋しかし、年収または所得が”130万円”を超えると社会保険の扶養から外れ、以下のように変わります。

社会保険の扶養の判定ライン

| 項目 | 扶養内 (年収or所得130万円未満) | 扶養を外れた後 (年収or所得130万円以上) |

|---|---|---|

| 社会保険 | 配偶者の保険に入る (保険料なし) | 自分で国民健康保険に加入 (全額負担) |

| 年金 | 第3号被保険者 (保険料なし) | 第1号被保険者として 国民年金を支払う (全額負担) |

保険料を自分で払うことになれば、年間で数十万円の負担増になります。

FP土屋フリーランスの方にとって「社会保険の扶養を外れるかどうか」は、税金上の扶養を外れる以上に“家計に響くポイント”です。

この130万円ラインには、特に注意をしましょう!

社会保険の「130万円ライン」は所得と年収どっちで判断するの?

よく聞く「年収130万円の壁」ですが、フリーランスの場合、その基準は以下のように扶養している配偶者が加入している健康保険によって異なります。

さらに、「130万円」はあくまで“これから1年間の見込み収入”で判断されるため、今の金額だけで判断しないのがポイント。

土屋剛(FP)詳しくは、配偶者の勤務先に確認するようにしましょう!

では次に、「扶養を外れるなら、どのくらいの年収を目指すのがお得なのか?」について具体的に見ていきましょう。

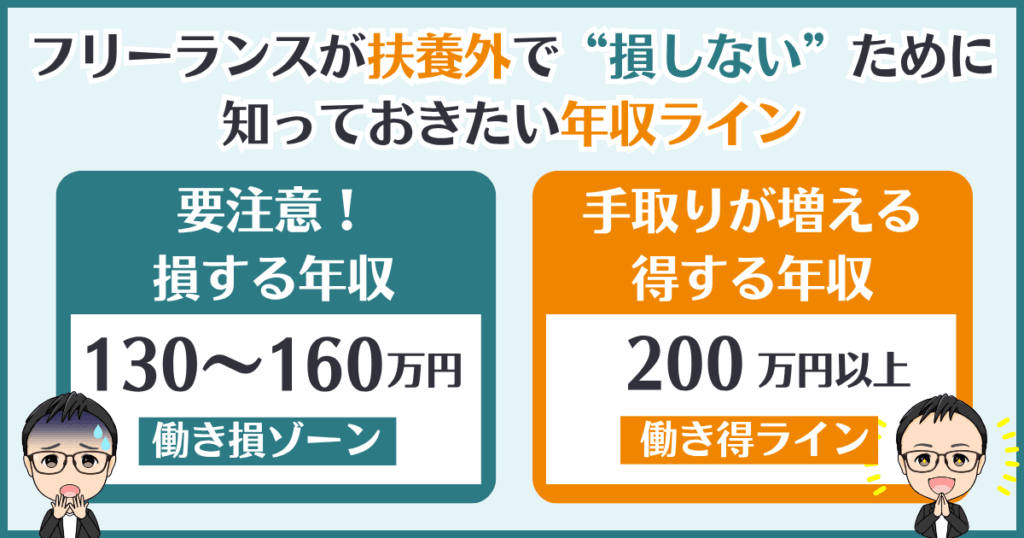

扶養外で損しない年収は?フリーランスの手取り早見表

結論からお伝えすると、フリーランスが

- 損する年収:130万円~160万円ゾーン

- 得する年収:200万円以上

です。

土屋剛(FP)以下に、年収別にどのくらい手取りが変わるのかを表でまとめました。

「扶養内のままがいいのか」「扶養を外れて稼ぐべきか」迷っている方は、まずこの表でざっくりイメージをつかんでみましょう。

年収別・手取り早見表(フリーランス版)

| 年収(目安) | 手取り(目安) | ポイント |

|---|---|---|

| ~129万円 | 約127万円 | 保険料・税金なし。手取り率が最も高いゾーン |

| 130万円~160万円 | 約107万~121万円 | 年収が増えるのに手取りは減る。いちばん損しやすいゾーン |

| 170万円~200万円 | 約128万~149万円 | 保険料を差し引いても手取りが増えはじめる |

| 200万円以上 | 約149万円以上 | “損しないライン”を超えた安心ライン |

- あくまで目安です。保険料は自治体や年齢、家族構成によって異なります。

- 社会保険上の扶養である130万円ラインが所得と年収どちらで判断されるかは、健康保険組合によって異なります。(詳細はこちら)

FP土屋フリーランスがパートナーの扶養から外れる際のポイントは、こちらの記事でも詳しく解説しています!

FPアドバイス:扶養外なら年収200万円以上を目指そう!

「扶養を抜けてまで働く」なら、年収200万円以上を目指しましょう!

実際に相談者さまからも、「200万円以上を目標にした方が、手取りも気持ちもラクになった」という声を多く聞きます。

逆に、「今はあまり働けない」という方なら、扶養内(〜129万円)で効率よく働くのも賢い選択。

FP土屋重要なのは、「どちらを選んでも後悔しないように、事前に働き損にならない年収ラインを知っておくこと」です。

なぜ「年収130万〜160万円」は損しやすいの?

このゾーンでは、扶養から外れて

- 保険料

- 年金

- 住民税

- 所得税

などの自己負担が一気に発生します。

一方で、年収自体はそこまで増えていないため、手取り額が減ってしまうケースも。

FP土屋つまり、「時間を使って働いたのに、残るお金が少ない…」という状態になりやすいのです。

2025年からの新しい年収の壁は気にしなくていい?

結論:フリーランスには原則関係なし(ただし税制面は関係あり)

制度改正のポイント

- 新たに作られた「年収123万円・160万円の壁」というのは、社会保険の“加入要件を緩和する支援策”のこと。

- パート・アルバイトなど、会社に雇用されている人が対象。

- フリーランスは雇用契約がないため、この支援制度そのものは対象外です。

ただし、ここで注意しておきたいのが「基礎控除の見直し」

2025年・2026年(令和7年・8年)からは、所得の低い方を中心に基礎控除額が増えています。

これはフリーランスを含むすべての人が対象で、手取りに直接関係する重要な改正ポイントです。

ただし、基礎控除の額は、社会保険の扶養判定とは関係ないので、扶養から外れるか否かを考える際には気にしなくてOKです。

今回の基礎控除の改正ポイント

| 年度 | 所得132万円以下 | 所得132万~2,500万円 |

|---|---|---|

| 2024年以前 | 48万円 | 段階的に減額 |

| 2025・2026年 | 95万円 (増額) | 88万円〜63万円程度 (段階的に減額) |

| 2027年以降 | 95万円 (恒久化) | 一律58万円に戻る予定 |

- 出典:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

- 2025年6月時点で確認した情報です。今後変わる場合もあります。

FP土屋では次に、扶養を外れるか否かを迷っているフリーランスの方に役立つ”チェックリスト”を紹介していきます。

【フリーランス向け】扶養内 or 扶養外セルフチェック

マネ美

マネ美扶養を抜けて、もっと働いたほういい?

それともこのまま扶養内で続けるほうが安心なのかな…?

そんなふうに迷ったときは、以下の項目をチェックしてみてください。

土屋剛(FP)チェックの該当数が多いほうが、今のあなたにフィットしている働き方の可能性が高いですよ!

扶養内での働き方が合っているかも?

- 年収はまだ130万円に届いていない(月10万円以上を継続的に稼ぐのは厳しい)

- 今は子育てや介護でフルには働けない

- 手続きや確定申告の負担をできるだけ避けたい

- 社会保険料や税金を自分で払うのはまだ不安

- 配偶者の扶養に入っている安心感がある

扶養を外れた働き方が合っているかも?

- 年収が130万円を超えそう(月10万円以上を継続して稼げそう)

- 仕事をもっと増やして収入を上げたい

- 「扶養だから」と仕事を制限するのがもったいなく感じる

- パートナーの収入に頼りきるのは不安

- 教育費や老後資金など、将来に向けたお金をもっと貯めたい

FPアドバイス

- あくまで“今のあなたに合っているか”のヒントです。

- ライフステージや気持ちが変われば、選ぶ働き方も変わってOK!

- 判断が難しいときは、FPに相談して「数字」と「気持ち」の両方から整理していくのもおすすめです。

FP土屋では次に、フリーランスの方が扶養を外れたときの手続きと注意点を紹介していきます。

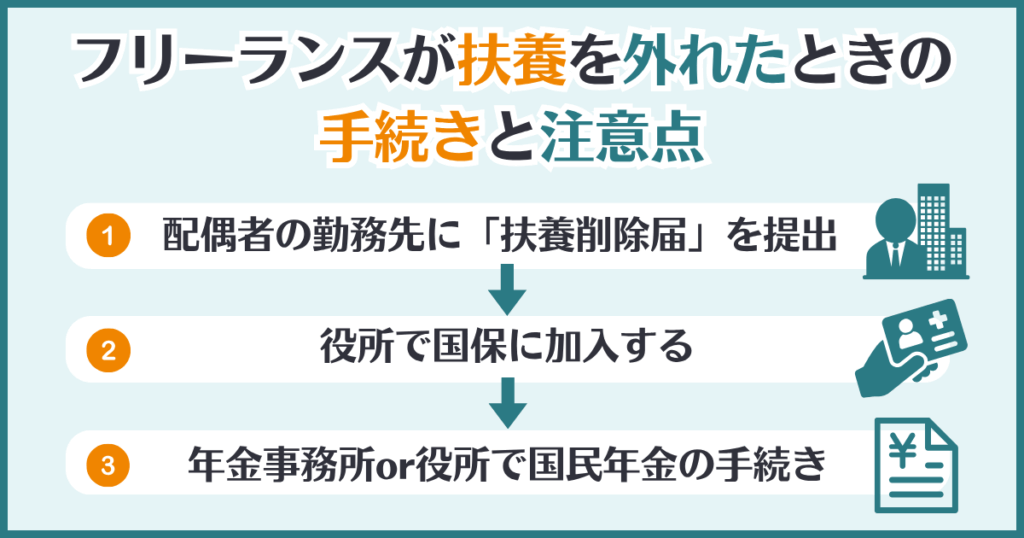

フリーランスが扶養を外れたときの手続きと注意点

マネ美

マネ美収入が増えてきて、そろそろ扶養のことを意識するようになった!

そんなタイミングで、やるべき手続きや注意点を整理しておきましょう。

FP土屋ここでは、フリーランスが社会保険の扶養から外れる場合の正しい手続きの順番と注意点を、わかりやすくご紹介します。

必要な手続き①|配偶者の会社に「扶養から外れること」を報告

配偶者が会社員の場合、まず最初にやるべきなのは、「扶養を外れます」と配偶者の勤務先に申告することです。

土屋剛(FP)ここから各種手続きがスタートするため、一番はじめに対応しましょう。

やること

- 配偶者が勤務先の総務や人事に「扶養削除の届出」を提出

必要なものの例

- 扶養者(=あなた)の収入証明(直近の確定申告書など)

- 扶養削除に必要な書類(勤務先のフォーマットあり)

注意ポイント

- 健康保険組合によっては、「収入の証拠書類」の提出が厳格です。

- 扶養から外れる時期の判断にも関わるため、早めに相談するのがおすすめです。

必要な手続き②|国民健康保険への加入

配偶者の健康保険から外れると、自分で国民健康保険(国保)に加入する必要があります。

やること

- 住んでいる市区町村の役所で「国民健康保険の加入手続き」

必要なものの例

- 本人確認書類(マイナンバーカードなど)

- 健康保険資格喪失証明書(配偶者の会社から発行される)

注意ポイント

- 原則、扶養を外れた日から14日以内に手続きが必要です。

- 手続きが遅れると、未加入期間の保険料がさかのぼって請求されることがあります。

必要な手続き③|国民年金への切り替え

扶養内では「第3号被保険者(年金の保険料なし)」でしたが、扶養を外れると「第1号被保険者(自分で保険料を払う立場)」になります。

やること

- 市区町村の年金窓口や年金事務所で「国民年金の加入手続き」

必要なものの例

- 本人確認書類(マイナンバーカード、運転免許証など)

- 年金手帳または基礎年金番号がわかる書類

- 扶養から外れたことがわかる書類(健康保険の資格喪失証明書など)

ポイント

- 所得が低い場合は、保険料の「免除申請」が可能です。

- 将来の年金を増やしたい方は、「国民年金基金」や「iDeCo」の検討も◎

→詳しくは、この後の『iDeCo・国民年金基金で“節税しながら老後に備える”』で解説しています。

FPアドバイス|“知らなかった”で損しないために

マネ美え、もう扶養から外れてたのに、保険の手続きしてなかった…

そんなケース、実は少なくありません。

特にフリーランスの場合は、年給ベースで扶養の判定をされることが多いです。

扶養内のパートやアルバイトのように「月給ベース」で判断されないため、扶養ラインをいつ越えたかがあいまいになりやすいのが実情です。

また、収入の波が大きく、気づかないうちにラインを超えていた…ということも起きやすいので、「そろそろかも」と感じたら早めに確認・準備しておくのがポイントです。

FP土屋わからないときは、お住まいの自治体窓口やFPに相談しながら、ムリなく進めていきましょう。

FPが教える!フリーランスの節税と手取りアップ術

扶養を外れて自分で保険料や税金を払うなら、「節税しながら将来の備えもできる仕組み」を上手に使いたいもの。

中でも、

- 青色申告や各種控除

- iDeCo

- 国民年金基金

などは、今の手取りを増やし、将来の安心にもつながる強力な制度です。

青色申告&各種控除で手取りアップを狙おう

白色申告から一歩進んで「青色申告」を活用すると、税金面のメリットが大きくなります。

- 最大65万円の「青色申告特別控除」が使える

- 家族への給与を「経費」にできる(専従者給与)

- 赤字を3年間繰り越せる(※不安定な年収でも調整しやすい)

帳簿付けは少し手間ですが、会計ソフトを使えば手軽にできます。

また、補助金・融資・保育園申請など「収入証明が必要な場面」でも、青色申告なら信頼性のある帳簿として優遇されやすいのも安心材料です。

控除をフル活用しよう

フリーランスは自分で税金や社会保険料を払う分、控除をうまく活用することでムダな負担を減らし、手取りアップにつなげることができます。

- 国民年金保険料の控除(社会保険料控除)

- 生命保険料控除・医療費控除など

- iDeCoや国民年金基金の掛金も全額が所得控除対象

→次のパートで詳しく解説

FP土屋生命保険料控除・医療費控除は、収入の高い配偶者が申請したほうがお得なため、「どちらが申告するか」も含めてチェックしておくのがベストです。

iDeCo・国民年金基金で“節税しながら老後に備える”

扶養を外れて働き始めたタイミングは、老後への備えを考える良いチャンスです。

中でもおすすめなのが、

- iDeCo(イデコ)

- 国民年金基金

という2つの制度。

FP土屋まずは、年収いくらになったら制度活用を検討すべきかチェックしていきましょう!

年収いくらから制度活用を検討するべき?

- 年収130万円未満:節税メリットが少なく、無理して始めなくてOK

- 年収200万円以上:節税効果が出やすく、活用メリット大

つまり、年収200万円以上を目安に、「節税」と「老後資金」の両面で検討する価値があります。

iDeCoと国民年金基金!あなたに合うのは?

「iDeCo」と「国民年金基金」どちらも魅力的ですが、仕組みや向いている人が少し違うので、フリーランスのあなたに合った選び方を見ていきましょう。

iDeCoと国民年金基金の比較表

| 特徴 | iDeCo | 国民年金基金 |

|---|---|---|

| 掛金 | 月5,000円〜自由に調整可 | 定額制、変更不可 |

| 運用 | 自分で選び投資 | 固定給付型(投資不要) |

| 向いてる人 | 収入に波がある、投資に興味あり | 安定して積み立てたい、堅実派 |

| 解約 | 原則60歳まで引き出せない | 同様に60歳まで引き出し不可 |

→2つの制度をあわせて月額6万8,000円まで併用可能なので、収入が安定してきたら併用も◎

FPアドバイス:活用を検討する際は長期視点で考えて!

iDeCoも国民年金基金も途中で簡単にやめたり引き出したりできる制度ではありません。

そのため、「節税になるから」という理由だけで始めてしまうと、あとで「やっぱり続けられない…」と後悔する可能性も。

- まずはiDeCoで少額からスタート

- 慣れてきたら国民年金基金と併用して堅実に備える

- 「今の生活で無理なく継続できるか?」の視点を忘れずに

FP土屋長期的に収入を維持する自信がない方は、NISAのように必要に応じて引き出せる非課税制度も選択肢の一つです。

まとめ|扶養に縛られず、自分に合った働き方を選ぼう

それでは最後に、本記事の重要なポイントを改めてチェックしていきましょう。

- Q.フリーランスが扶養を外れると、何が変わるの?

→A.税金・保険・年金の自己負担が発生し、手取りが減ります。 - Q.どれくらいの年収なら扶養を外れても“損しない”?

→A.扶養を外れるなら、年収200万円以上を目指すのがおすすめです。

(一般的には年収170万円以上から、手取りベースでプラスになっていく) - Q.扶養を外れるときに必要な手続きは?

→A.配偶者の勤務先への届出、市区町村での保険・年金の加入手続きが必要です。 - Q.手取りを増やす方法は?

→A.青色申告、iDeCoや国民年金基金などの各種控除を活用した節税が有効です。 - Q.自分に向いている働き方がわからないときは?

→A.ご家庭の状況や収入バランスに応じて、FPが一緒に選び方を整理します。

お気軽にご相談ください。

最適な選択肢は、一人ひとり異なります。

土屋剛(FP)扶養や節税、これからの働き方について具体的に相談したい方は、FP相談はこちらからお気軽にどうぞ。

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)