「日本人は生涯で2人に1人はガンになる」

厚生労働省のデータでもこんなことが言われていますし、実際にがんは1990年以降ずっと日本人の死因第1位※です。

とはいえ、この言葉をそのまま真に受けて、深く考えずにがん保険に加入してしまうのはおすすめできません。

なぜなら、保険は継続的に支払いが続く高い買い物であり、場合によってはがん保険にお金を支払うよりも、

- 貯蓄したり

- 自分で運用(投資)したり

したほうが、長い目でみて結果的に得するタイプの人も多いからです。

そこで本記事では、現役で保険相談にも乗っているFP歴16年の土屋が、以下の内容を中心に「がん保険」について知っておくと役立つ情報をまるっと紹介していきます。

- がん保険はいらないと言われる理由4選

- がん保険はいるorいらない?4つのチェックポイント

- 金銭面が不安!がん保険がいらないと思えないときの対策

土屋剛(FP)

土屋剛(FP)令和時代のがん保険の必要性が気になる方は、ぜひ最後までご一読くださいね!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

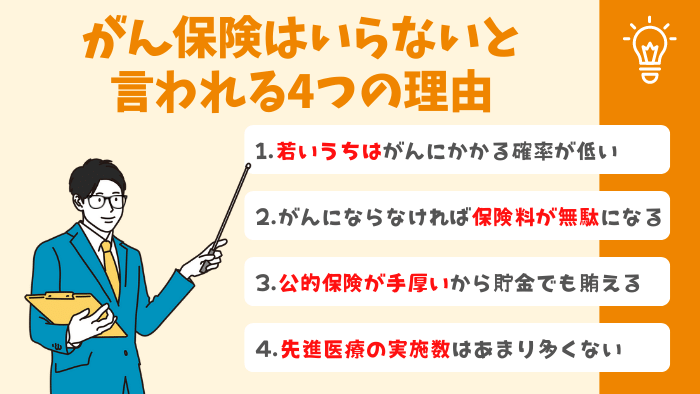

がん保険はいらないと言われる理由4選

「これからの時代、がん保険はいらない」と言われる理由は、大きくわけて

- 若いうちはがんにかかる確率が低い

- がんにならなければ保険料が無駄になる

- 公的保険が手厚く、貯金で治療費を賄える可能性が高い

- 先進医療の実施数はあまり多くない

の4つです。

土屋剛(FP)

土屋剛(FP)それぞれどういうことか、解説していきますね!

①若いうちはがんにかかる確率が低い

がん保険はいらないと言われる1つ目の理由は、「若いうちはがんにかかる確率が低い」です。

たしかに”日本人は生涯で2人に1人はガンになる”といった定説に誤りはありません。

しかし、がんにかかる確率を年齢別に見てみると、必ずしも若い頃からがん保険が必要になるわけではないことがわかります。

年齢別のがんにかかる確率

| 男性 | 女性 | |

|---|---|---|

| ~39歳 | 1.2% | 2.3% |

| ~49歳 | 2.8% | 6.2% |

| ~59歳 | 7.8% | 12.3% |

| ~69歳 | 21.6% | 21.1% |

| ~79歳 | 43.0% | 32.7% |

| 生涯 | 65.0% | 50.2% |

また、がん治療は日進月歩で進化しています。

若い人が現在の治療に合わせた保障のがん保険に入っても、がんになる確率が高くなる年齢の時には、治療と保証内容が噛み合わなくなっている可能性も否定できません。

土屋剛(FP)もちろん確率の捉え方は、人それぞれです。

しかし、上記のデータからも、がんに対して若い頃から過剰に恐れる必要はないと言えます!

②がんにならなければ保険料が無駄になる

がん保険はいらないと言われる2つ目の理由は、「がんにならなければ保険料が無駄になる」です。

”2人に1人はがんにかかる”ということは、逆に言えば”2人に1人はがんにならない”ということになります。

つまり、がん保険に加入した場合、2分の1の確率で保険料が払い損になってしまうのです。

がん保険は、がんになった場合にしかお金がもらえません。

一方でがん保険に支払うお金を

- 貯蓄したり

- 自分で運用(投資)したり

すれば、

- がんになった場合:がんの治療費に充てる

- がんにならなかった場合:好きなことや他の病気やケガの治療費に使う

のように、そのときの状況に合わせて自由にお金を使えるのです。

③公的保険が手厚く、貯金で治療費を賄える可能性が高い

がん保険はいらないと言われる3つ目の理由は、「公的保険が手厚く、貯金で治療費を賄える可能性が高い」です。

具体的には、以下のような公的保険があるため、3割負担の場合でも

- 1回の入院にかかる(約15~22日)※1

- がんの自己負担額は

- 平均で約30万円程度※2

におさまるケースが多く、がん保険を使わずとも貯蓄で賄える可能性が高くなっています。

がんの治療に利用できる公的保険

| 名称 | 内容 | 利用できる人 |

|---|---|---|

| 高額療養費制度 | 1ヶ月の自己負担額が一定の上限金額を超えた場合に、 払い戻しを受けられる制度 | 会社員、公務員、自営業 |

| 公的介護保険 | 末期がんで介護や支援が必要になった場合、 公的介護保険サービスを自己負担1割で利用できる | 会社員、公務員、自営業 |

| 障害年金 | がんによって生活や仕事などが長期間制限された場合、 要件を満たせば、現役世代でも受け取れる生涯年金 | 会社員、公務員、自営業 |

| 失業給付 | がんが原因で失業しても、その後働ける状態になると、 最大で約10カ月の失業給付がもらえる可能性がある | 会社員、公務員 |

| 傷病手当金 | がんを含むケガや病気で働けなくなったときは、 賞与を含まない給与額の2/3を最大1年6ヶ月支給してくれる | 会社員、公務員 |

ただし、

- がん治療が長期化したり

- がんが再発したり

すると、仕事を休む期間も長くなり、家計へのダメージが大きくなります。

そのため、貯蓄額としてはマネきっず内でも何度か紹介している「生活防衛資金」ぐらいの額を確保できているほうが安心です。

生活防衛資金=緊急時に使うためのお金。

将来的な教育費やマイホーム資金などとは別に

- 会社員:生活費6ヶ月分くらい

- フリーランス:生活費1年~2年分くらい

の貯金を確保しておくのが理想的です。

がんになっても仕事は続けられるの?

東京都福祉保健局の調査によれば、がんにかかったことがわかった後の就労状況は、以下のようになっています。

つまり、がん罹患後に退職した人の割合は16.7%で、復帰予定も含めれば79.8%の人ががんにかかったとわかった後も職場復帰を果たしているのです。

これはがん治療の進化に伴い、昔と比べて

- 入院期間が短縮されたこと

- 通院で治療を行えるケースが増えたこと

- 診断技術の向上でがんの早期発見が増え、重症化する人が減ったこと

が大きく関係していると言えます。

そのため、「がんにかかる=職を失って収入が途絶える」ことは、過剰に心配しなくても良いでしょう。

ただし、がん罹患がわかってすぐに辞めてしまう人の割合は

- 正社員よりも

- パート・アルバイト・派遣社員

など雇用が不安定な人が高い傾向があります。

そのため、現在非正規雇用の方は正社員よりも、がんにかかった後に収入が減るリスクが大きくなりそうです。

④先進医療の実施数はあまり多くない

がん保険はいらないと言われる4つ目の理由は、「先進医療の実施数はあまり多くない」になります。

先進医療とは、

- 厚生労働大臣が承認した

- 将来的に保険導入が期待されている

- 医療技術

のことで、特徴として

- 公的保険ではカバーされず

- 治療費が割高で全額自己負担

になることから、がん保険に加入する理由の1つとしてあげられることが多いです。

しかし、現在がんの患者数は入院・外来含めて約374万人※1いるのに対し、がんの先進医療でメジャーな「陽子線治療」と「重粒子線療法」の合計実施数は1,899件※2と非常に少ないです。

そのため、実際にがん保険に加入し、先進医療の特約をつけても生涯で利用する確率はかなり少なくなるでしょう。

土屋剛(FP)では次に、上記の理由をふまえた上で、がん保険の必要性が高いのはどういったタイプの人なのかを紹介していきます。

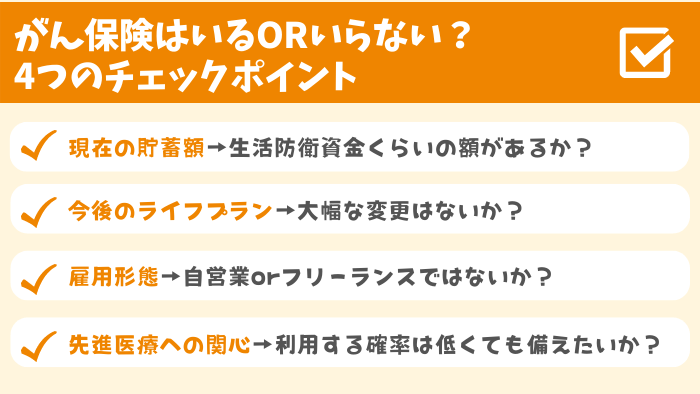

がん保険はいるorいらない?4つのチェックポイント

がん保険が「いる」「いらない」かを判断する際には、

- 現在の貯蓄額

- 今後のライフプラン

- 雇用形態

- 先進医療への関心

の4つのポイントをチェックするのがおすすめです。

具体的には、

- 貯蓄が少なく、がんになった場合の家計への悪影響が大きい

- 将来の転職や夢などの関係で、今よりも家計が不安定になる可能性が高い

- 自営業・フリーランスなど、社会保障制度が手薄で収入が不安定

- 利用する確率は低くても、万が一のために先進医療に備えたい

といった特徴を持っている人は、がん保険に加入する必要性が高いタイプだといえます。

一方で、

- 貯蓄が一定以上あり、がんの治療費を賄える可能性が高い

- ライフプランが大きく変化する予定はない

- 正社員で収入が安定しており、社会保障制度が手厚い

- 利用する確率が低い先進医療に備える予定はない

といった特徴を持つ方は、がん保険に加入する必要性が低いタイプになります。

土屋剛(FP)では次に、金銭面が不安でがん保険がいらないと思えないときの対策について紹介していきます。

金銭面が不安!がん保険がいらないと思えないときは?

金銭面に不安があり、がん保険がいらないと思えないときは、

- 掛け捨てのがん保険への加入を検討

- FP相談でライフプランをシミュレーションする

の2つの対策を実施するのがおすすめです。

土屋剛(FP)それぞれどういうことか、ご説明していきますね!

①掛け捨てのがん保険への加入を検討

金銭面に不安があり、がん保険がいらないと思えないときの1つ目の対策は、「掛け捨てのがん保険への加入を検討」です。

例えば、

- 現時点で貯蓄額が少ない

- 自営業やフリーランスで社会保障制度が手薄

- ライフプランが未確定で今後の収入に不安がある

人は、

- 目標の生活防衛資金の額が貯まるまで

- ライフプランがかたまり、収入が安定するまで

の間だけ「掛け捨てのがん保険」に加入することで、リスクが高い時期の家計を強化できます。

土屋剛(FP)「家計が不安定なときはがん保険で万が一のときに備え、家計が強化され不必要になったら解約する!」を実践すれば、生活する上で金銭面で不安を感じにくくなります。

ぜひ、検討してみてくださいね!

②FP相談でライフプランをシミュレーションする

金銭面に不安があり、がん保険がいらないと思えないときの2つ目の対策は、「FP相談でライフプランをシミュレーションする」になります。

ライフプランシミュレーションとは、

- 結婚

- 出産

- 住宅購入

- 車の買い替え

- 子どもの誕生

- 子どもの進学

- 子どもの独立

- 転職

- 退職(定年退職)

など人生の大きなライフイベントが起きるタイミングや、その時に必要になるおおよその金額をあらかじめ試算することです。

がんなどの病気に限定せず、家計全体を長期でシミュレーションをすることで

- 家計の現状

- これからの具体的な家計の改善策

を見える化でき、計画的に金銭面の不安を潰していけます。

また、家計の専門家であるFPにライフプランの作成をお願いすると、精密な現状把握や具体的な改善策がわかるようになるのでおすすめです。

土屋剛(FP)ぜひ、金銭面の不安が強い方は、ライフプランの作成を検討してみてくださいね!

結論:がん保険がいらないかは世帯や価値観で異なる

それでは最後に、がん保険がいらないかどうかについて重要なポイントを簡単におさらいしていきます。

がん保険がいらないと言われる理由は、おおきくわけて

- 若いうちはがんにかかる確率が低い

- がんにならなければ保険料が無駄になる

- 公的保険が手厚く、貯金で治療費を賄える可能性が高い

- 先進医療の実施数はあまり多くない

の4つです。

がん保険が「いる」「いらない」の判断に迷った際には、

- 現在の貯蓄額

- 今後のライフプラン

- 雇用形態

- 先進医療への関心

の4つのポイントをチェックすると、自分にとって必要性が高いか否かがわかるようになります。

また、金銭面の不安が強くがん保険がいらないと思えない場合は、

- 掛け捨てのがん保険への加入を検討

- FP相談でライフプランをシミュレーションする

の2つの対策を実施することで、家計のリスクを減らすことが可能です。

以上、今回はがん保険についてお話しました。

データを見てみると、本当に保険料を支払ってまでがんに備える必要があるのかわかることも多いです。

土屋剛(FP)それぞれの世帯や価値観でも、がん保険に加入するか否かの判断は変わってきます。

もし判断に迷われる場合には、FP相談をご利用いただき、がん保険が必要か否かを専門家視点でアドバイスさせていただければ幸いです。

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)