2024年から新NISAがスタートしました。特定口座や一般口座とは別で、新NISAの口座を1人1口座持つことができ税制面の優遇が得られます。

すでに投資をしているご家庭もあるかと思いますが、中にはこれから新NISAで資産運用を始めようと思っているご夫婦もいらっしゃるかと思います。

今回は、新NISAで夫婦それぞれ運用するべきか、専業主婦(夫)の口座はどうしたらよいのか、メリット・デメリットを踏まえて詳しく解説していきます。

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

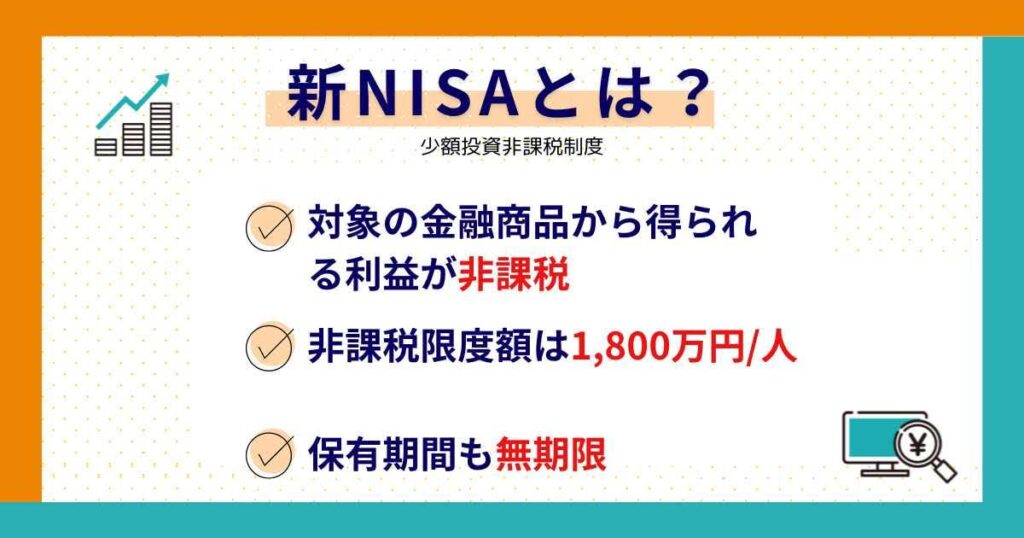

新NISAとは?

通常、一般口座や特定口座で運用している株式や投資信託などの金融商品から得られる売却益や配当金には約20%の税金がかかります。

NISAは、少額投資非課税制度のことで、NISA口座(非課税口座)の投資枠内で購入した対象の金融商品から得られる利益は非課税です。

もともとNISA制度は、2014年に「一般NISA」、2018年に「つみたてNISA」がスタートし、2024年1月からNISA制度が新しくなりました。

新NISAの改定点としては、投資できる金額が大幅にアップし、非課税保有期間も無期限になり、より長期的な資産形成が可能となったことが挙げられます。

例えば、「つみたてNISA」でコツコツ投資をしながら、「成長投資枠」を利用して、興味のある上場株式にも投資できるなど、自分に合った柔軟な投資もできるようになったのです。

| つみたて投資枠 | 成長投資枠 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間(総枠) | 無期限 | 無期限 |

| 非課税保有限度額(総枠) | 1,800万円 簿価残高方式で管理・枠の再利用が可能 (うち成長投資枠は1,200万円まで) | |

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 |

| 対象年齢 | 18歳以上 | 18歳以上 |

| その他 | ・「つみたて投資枠」と「成長投資枠」の併用可能・簿価残高方式で管理 ・売却後の枠の再利用が可能 | |

【新NISA】夫婦それぞれの口座で始めるメリット

2024年から始まるNISAを夫婦それぞれの口座で始めるメリットは、最大3,600万円の非課税枠が利用できる点です。

新NISAは、1人1口座で生涯投資枠は1,800万円です。

つまり、夫婦それぞれ利用すれば、非課税枠の恩恵を効果的に受けられるということになります。

目標設定など夫婦で話し合いをして投資を行うことで、効果的な資産形成が実現できますね。

【新NISA】夫婦それぞれの口座で始めるデメリット

夫婦それぞれの口座でNISAを始めるには、デメリットもあります。

例えば、「夫婦それぞれNISA口座を作らなくてはいけない」という点です。

家族でつみたてNISAの資金を共有するために1つの口座で運用したいという方もいるかと思いますが、夫婦共通の口座を作成および運用はできません。

また、中には「資産管理が面倒」と感じる方もいると思います。

2つ口座で運用するとひと目で運用状況がわからないためです。

対策としては、以下が挙げられます。

- 毎月10万円の資金を夫婦でシェアして、それぞれの口座で運用を行う

- 資産管理ツールやサービスを利用して管理方法を工夫する

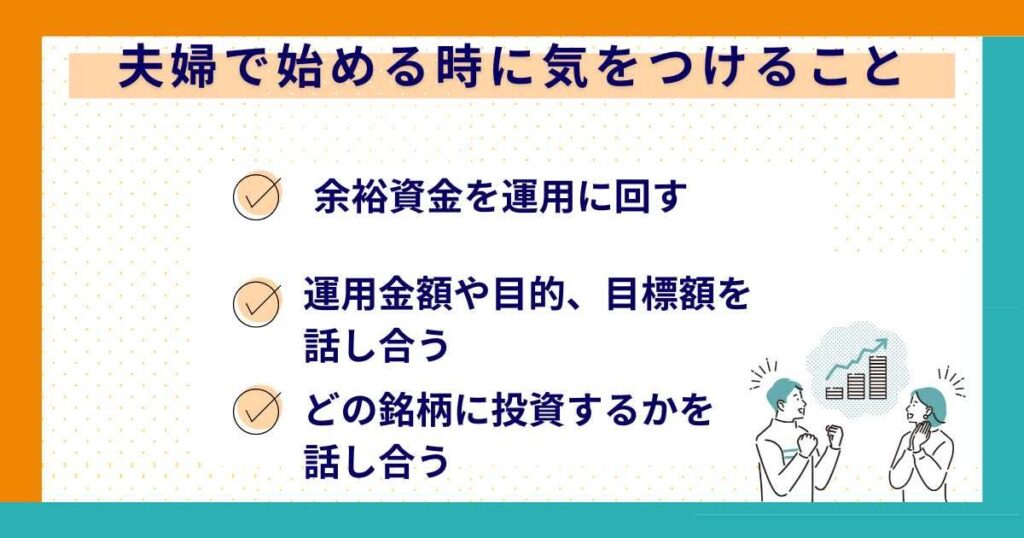

【新NISA】夫婦で始める時に気をつけること

新NISAを夫婦で始めたいという方に向けて、抑えておきたいポイントを3つご紹介します。

- 余裕資金を運用に回す

- 運用の金額・運用目的・目標額等を話し合う

- どの銘柄に投資をするかを話し合う

以下、解説していきます。

①余裕資金を運用に回す

まず、大前提として新NISAは余裕資金で始めましょう。

NISAに限らず資産運用は、長期で運用することが大前提だからです。

余裕資金の目安として、原則10年は使わなくて良いお金で始めると良いでしょう。

②運用目的や目標額等を話し合う

最大3,600万円の非課税枠を有効活用するためにも、運用目的や目標額を決めましょう。

「何のために・いつまでに・いくら必要か」を明確にすることで、ライフプランを立てやすくなるのはもちろん、運用状況の確認やメンテナンスがしやすくなります。

③どの銘柄に投資をするかを話し合う

運用目的や目標額、運用可能期間などを話し合ったら、どの銘柄に投資するかも話し合いましょう。

例えば、お子様の大学の学費の一部をNISAを使って準備するとなった場合、運用を開始する時期や目標額などによって取れるリスクが異なります。

また、投資信託で運用するといってもさまざまです。

- 資産運用のプロが運用するアクティブファンドでより積極的な運用を選ぶのか、ベンチマークの指数に連動するインデックスファンドを選ぶのか

- 株式中心で良いのか、債券も交えたバランスファンドを選ぶのか

- 投資対象は、日本を含めた全世界、米国のみ、新興国なのか

など

加えて、目標金額に早めに到達した場合は、その時点で現金化して取り置いておくなど、資産運用のゴールを意識したルールを定めておくとよいでしょう。

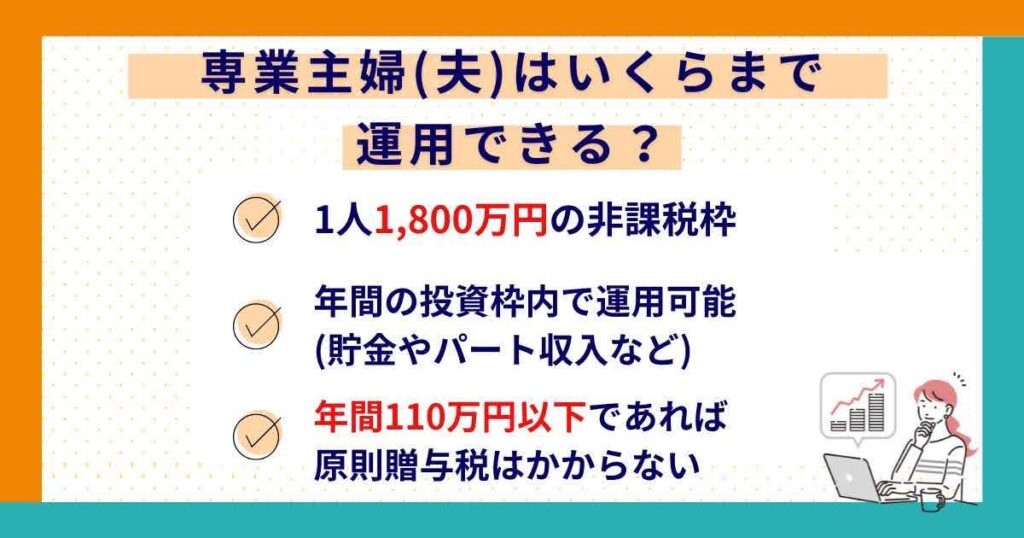

【新NISA】専業主婦(夫)はいくらまで運用できる?

マネ美

マネ美非課税枠を有効的に使いたいけど、専業主婦(夫)でも資産運用できるの?

マネ男

マネ男夫婦で投資資金をシェアして始めたいけど注意点はある?

新NISAは、1人1,800万円の非課税枠があり、就労の有無に関わらず、いつ始めても問題ありません。

専業主婦(夫)の方でも、これまでに貯めた貯金やパート収入などを、年間の投資可能な枠内で運用できます。

また、パートナーから受け取った資金が年間で110万円以下であれば、原則贈与税はかかりません。

【新NISA】夫婦それぞれで運用したらどうなる?シミュレーション

では、実際にNISAを夫婦それぞれで運用したらどのようになるのでしょうか。

シミュレーションをもとに、見てみましょう。

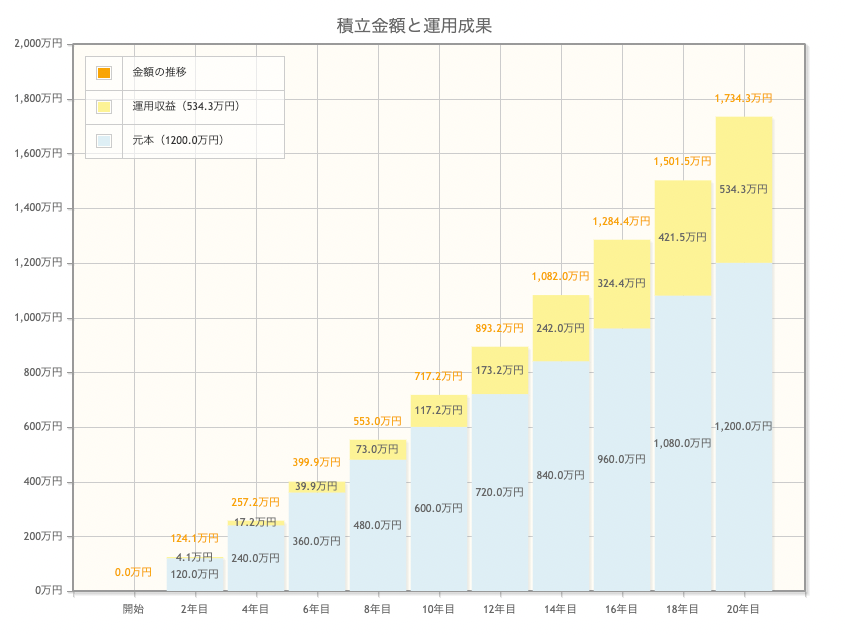

シミュレーション①夫婦それぞれ月5万円運用した場合

一人当たり毎月5万円を年率3.5%で運用した場合のシミュレーションです。

※あくまでも本結果は、概算値です。運用における手数料等は考慮していません。また、運用成果を保証するものではありません。

10年後には、約717.2万円(元本600万円)、15年後は約1181.4万円(元本900万円)、20年後には約1734.3万円(元本1,200万円)の運用収益が見込めることがわかります。

2人合わせると、元本2,400万円が約3,468.7万円(+1,068.7万円)になる見込みです。

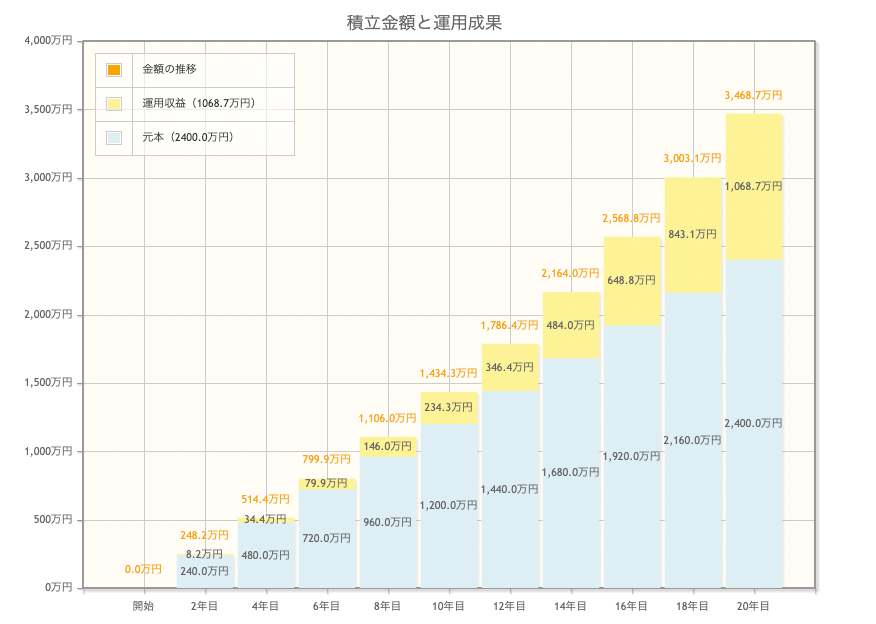

シミュレーション②夫婦それぞれ月10万円運用した場合

続いて、一人当たり毎月10万円を年率3.5%で運用した場合のシミュレーションです。

※あくまでも本結果は、概算値です。運用における手数料等は考慮していません。また、運用成果を保証するものではありません。

10年後には、約1,434.3万円(元本1,200万円)、15年後は約2,362.9万円(元本1,800万円)、20年後には約3,468.7万円(元本2,400万円)の運用収益が見込めることがわかります。

2人合わせると、元本4,800万円が約6,937.4万円(+2,137.4万円)になる見込みです。

マネ子

マネ子長く運用するほど、運用収益の伸び率が大きくなるのね!

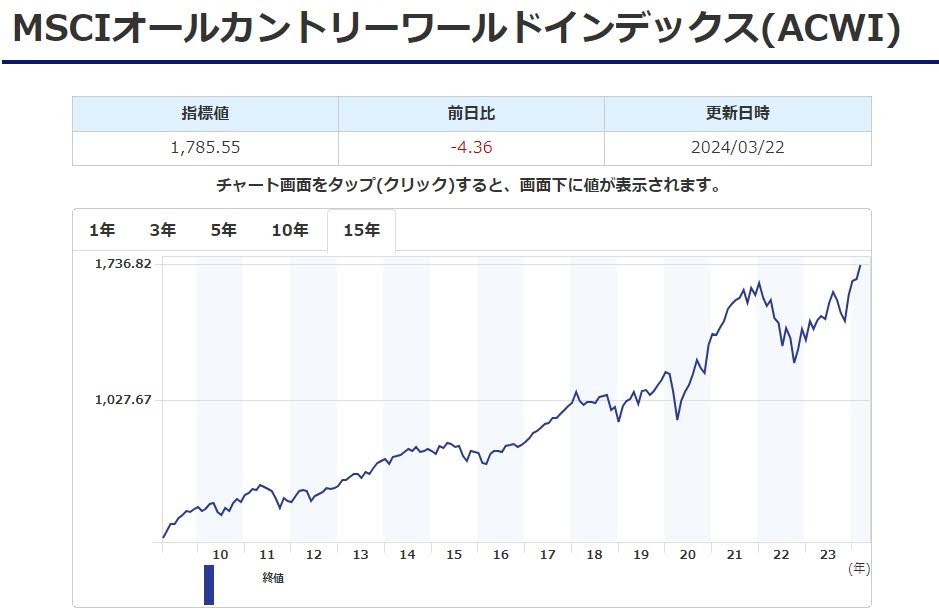

ただし、上記の表は理論値であり、実際にこのように単純な右肩上がりではありません。

上記は、全世界の株価の平均点である、MSCIオールカントリーワールドインデックスのチャートです。実際にはこのようにデコボコな値動きをします。また、過去15年はかなり成績のよい期間ではありました。でも必ず値上がりするとは限らないですが、長く運用していれば経済成長する限り値上がりする可能性は高いと思われます。

まとめ:新NISAは夫婦それぞれの口座で運用するのがおすすめ

いかがでしたでしょうか?

この記事では、夫婦それぞれの口座で新NISAを始めるメリット・デメリットや、抑えておきたいポイント3つ、資産運用シミュレーションなどをご紹介しました。

夫婦それぞれの口座で新NISAを始めれば、最大3,600万円の非課税枠が利用できるため、資産運用するにあたって積極的に活用したい制度です。

しかし、資産運用はあくまでも”長期投資”が大前提のため、無理なく続けられる範囲で行いましょう。

また、NISAを活用して「いくらくらい積み立てられるか」「積み立てるべきか」などの資産運用のご相談は、FPに相談することをおすすめします。

家計の見直し・ライフプランの設計を行い、よりご夫婦に合った資産形成が可能になります。

土屋剛(FP)

土屋剛(FP)制度改正により、NISAの使い勝手は非常によくなりました!

老後資金の準備に、また状況によってはお子さんの学費の準備にも活用できます。

弊所では各ご家庭に合ったNISAの活用方法や、適切な積立額に関するご相談も受け付けております。お気軽にお問い合わせください!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)