一説では、相対性理論で有名な天才物理学者アインシュタインに

アインシュタイン

アインシュタイン複利は人類最大の発明。

知っている人は複利で稼ぎ、知らない人は利息を払う。

と言わしめたとされる複利効果。

投資の世界ではよく聞く言葉で、中には耳にしたことがある方もいるかもしれません。

とはいえ、実際に複利効果がどんなものなのかを説明できる人はそう多くないと思います。

そこで本記事では、資産運用の相談にも乗っているFP歴16年の土屋が以下の順に「複利効果」について徹底解説していきます。

土屋剛(FP)

土屋剛(FP)本記事では資産運用をする上で重要となる複利効果のメリットだけではなく、デメリット(注意点)も紹介しています。

ぜひ、最後までご一読くださいね!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

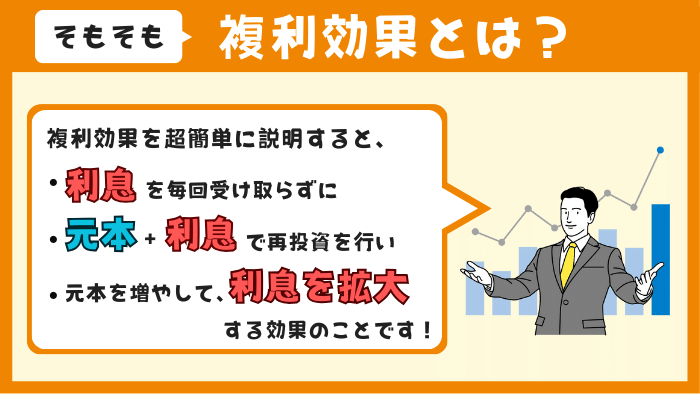

そもそも複利効果とは?わかりやすく解説

複利効果とは、

- 利息(投資で得た収益)を毎回受け取らずに

- 元本(投資の元手となる資金)+利息で再投資を行い

- 元本を増やして利息を拡大する効果

のことです。

マネ男

マネ男なるほど!

逆に単利って言葉もあるけど、それは何が違うんですか?

土屋剛(FP)

土屋剛(FP)複利と単利の違いについては少し長くなるので、この後に詳しく紹介していきますね!

複利と単利の違いをシュミレーションで比較

複利と単利の違いは、以下のとおりです。

- 複利:「利息は毎回受け取らず、元本+利息で再投資」

- 単利:「利息は毎回受け取り、当初の元本の金額のみで再投資」

マネ男

マネ男う~ん。わかるような、わからないような…。

具体的にどんな違いが出るんですか?

土屋剛(FP)たしかに、言葉だけだと違いがわかりにくいですよね。

以下で具体的な数字を用いて、単利との違いをシュミレーションしてみたので参考にしてみてください!

元本500万円を年利3%で5年間運用した例

| 単利で受け取れる利息 | 複利で受け取れる利息 | |

|---|---|---|

| 1年目 | 15万円 | 15万円 |

| 2年目 | 15万円 | 15万4,500円 (+4,500円) |

| 3年目 | 15万円 | 15万9,135円 (+9,135円) |

| 4年目 | 15万円 | 16万3,909円 (+13,909円) |

| 5年目 | 15万円 | 16万8,826円 (+18,826円) |

| 合計の利息額 | 75万円 | 79万6,370円 (+46,370円) |

マネ男

マネ男なるほど!

単利は何年たってももらえる利息は変わらないけど、複利は投資期間が長くなればなるほど、もらえる利息の額が増えていくんですね。

土屋剛(FP)そうですね。

ただし、実際には上記シュミレーションのように、年利「3%」「5%」と投資収益が保証されて毎年必ず増えていくものではありません。

ある年によっては暴落して、逆に資産が目減りすることもあります。

ですので、長い目でみて投資を続けることが重要です。

マネ男そうなんですね。

じゃあ、最低何年投資を続ければ、複利効果を実感できるものなんですか?

土屋剛(FP)そのあたりは、この後に詳しく説明していきますね!

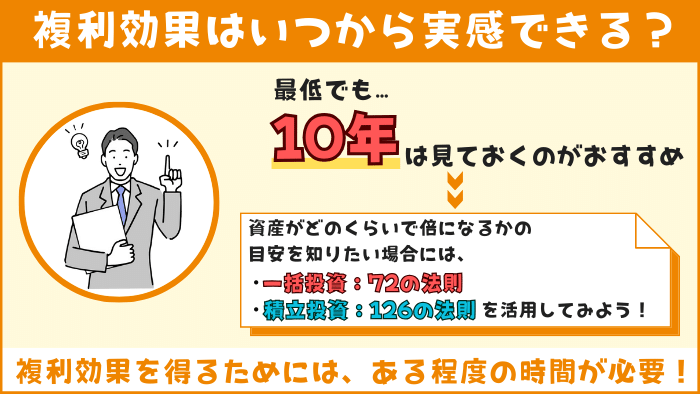

複利効果はいつから実感できる?資産が倍になるのは?

複利効果を実感するためには、最低でも10年はかかると考えておくのがおすすめでしょう。

なぜなら、基本的に株価(投資している株・投資信託の値段)は毎日上がったり下がったりするもので、短期間ではその効果を実感しにくいからです。

ただし、長期的に見れば世界の株価は上がっていく可能性が高いです。

歴史の流れを振り返ると、世界株式などで10年ほど運用を続けていれば、資産が途中で大きく目減りしても、約10年後には複利効果の恩恵を受けられる確率が高いと考えられます。

マネ男ふむふむ!複利効果を実感するためには、ある程度の投資期間が必要なんですね。

でも、途中で株価が暴落したら不安になりそうだなぁ…。

土屋剛(FP)そもそも株価はこれまで数年に1回は暴落しており、「暴落=珍しい」ことではありません。

ですので、株価が暴落しても焦って売らなくて済むように、”最低10年は売却せずに済む余裕資金”で投資をするのがおすすめです!

マネ男そうなんですね。

でも目安として、投資に回した資金が何年で倍になるのかわかると見通しがついて助かるんですが…。

土屋剛(FP)そういった場合には、簡単な計算式を使うことで目安となる期間を出せますよ!

一括投資と積立投資で使用する計算式が変わるので、この後にそれぞれ紹介していきますね!

一括投資:72の法則

「72の法則」とは一括投資をした場合に、

- 投資したお金(元本)が複利で

- 2倍になる年数がわかる

- 簡単な計算式

のことです。

土屋剛(FP)「72の法則」の計算式とその試算結果を載せておくので、参考にしてくださいね!

72÷金利(%)=投資したお金が2倍になる期間(年)

72の法則の試算結果

| 金利 | 投資したお金が2倍になる期間 |

|---|---|

| 0.001%(大手銀行の普通預金の金利) | 7万2000年 |

| 0.01% | 7200年 |

| 0.1% | 720年 |

| 1% | 72年 |

| 2% | 36年 |

| 3% | 24年 |

| 4% | 18年 |

| 5% | 14.4年 |

| 6% | 12年 |

土屋剛(FP)上記をみてわかるように、ただ銀行にお金を預けているだけでは、生きている間に資産を倍にするのは不可能です。

一方で、年利3%で資産運用できれば「複利効果」により24年で投資資産が2倍になります!

つまり、24年で元本を2倍にしたい場合には、平均利回りが3%以上の金融商品に投資したほうが良いのです。

「72の法則」で算出される”投資したお金が2倍になる期間”は、あくまでも大まかな目安です。

試算内容は複利(利子にも利子がつく)であることが前提となっていますし、手数料や税金等は考慮されておらず実際値とは異なります。

また、『複利と単利の違いをシュミレーションで比較』でもお伝えしたように、毎年金利は変動しますし、収益がマイナスになることもあるのです。

リスクとリターンは、表裏一体になります。

早く資産を増やしたいからといって高い運用利率の金融商品に投資してしまうと、その分値下がり時のリスクを抱えることになるので注意しましょう!

積立投資:126の法則

「126の法則」とは積立投資をした場合に、

- 投資したお金が複利で

- 2倍になる年数がわかる

- 簡単な計算式

のことです。

土屋剛(FP)「126の法則」の計算式とその試算結果も載せておきますね!

126÷金利(%)=投資したお金が2倍になる期間(年)

126の法則の試算結果

| 金利 | 投資したお金が2倍になる期間 |

|---|---|

| 0.001%(大手銀行の普通預金の金利) | 12万6000年 |

| 0.01% | 1万2600年 |

| 0.1% | 1260年 |

| 1% | 126年 |

| 2% | 63年 |

| 3% | 42年 |

| 4% | 31.5年 |

| 5% | 25.2年 |

| 6% | 21年 |

土屋剛(FP)126の法則の計算結果をみると、30代から投資を始めても、1〜2%の金利では生きている間に資産を2倍にするのが難しいことがわかります。

積立投資は一括投資よりも、お金が倍になるまでに時間が必要なのです。

そのため、老後までに積立投資で資産を倍にしたい場合には、最低でも年利3~4%以上の金融商品への投資が望ましいと言えます。

「126の法則」で算出される”投資したお金が2倍になる期間”も「72の法則」と同様に、あくまでも大まかな目安となっています。

試算内容は複利(利子にも利子がつく)であることが前提となっていますし、手数料や税金等は考慮されておらず実際値とは異なるのです。

また、『複利と単利の違いをシュミレーションで比較』でもお伝えしたように、毎年金利は変動しますし、収益がマイナスになるケースも珍しくありません。

高い運用利率の金融商品は、それだけリスクも高くなります。

どこまで自分がリスクを許容できるかよく考えたうえで、投資をするようにしましょう!

マネ男

マネ男なんとなくだけど、資産を倍にするためには実際に何年運用を続ければいいかの目安がわかりました^^

土屋剛(FP)あくまでも目安ですし、リスクとリターンのバランスは考える必要がありますが…。

「何年間投資をするか」を考える際に計算式を使っていただき、どのくらいの平均金利の金融商品を選べばいいかの指針にしていただくといいかもしれませんね!

マネ男何年間投資したいっていうのはないけど、老後に向けてとりあえず”2,000万円”貯めたい場合には何年投資をすればいいんですか?

土屋剛(FP)「目標金額を貯めるためには、何年間投資すればいいか?」を知りたい場合には、この後に紹介する便利なシュミレーションツールを利用するのがおすすめですよ!

【便利ツール紹介】2,000万円貯めるのに何年かかる?

- 積立投資をしているが、10年後にはいくらになっているか?

- 目標金額を貯めるために、毎月いくら積み立てればいいか?

- 目標金額を貯めるために、何年間積立投資を続ければいいか?

を知りたい場合には、『金融庁の資産運用シュミレーションツール』を利用するのがおすすめです。

例えば、

- 毎月の積立金額:5万円

- 想定利回り(年率):3%

- 目標金額:2,000万円

で試算すると、積立期間が23年2ヶ月必要になることが瞬時にわかります!

サイト利用時のイメージ図

マネ男

マネ男これは、計算しなくても済むから便利ですね!

土屋剛(FP)こちらの試算結果もあくまでも目安ではありますが、参考にしてみてくださいね!

マネ男じゃあ、実際にここまで紹介してもらった複利効果を活かせる金融商品ってどんなものがあるんですか?

土屋剛(FP)おすすめの金融商品については、この後に紹介していきますね!

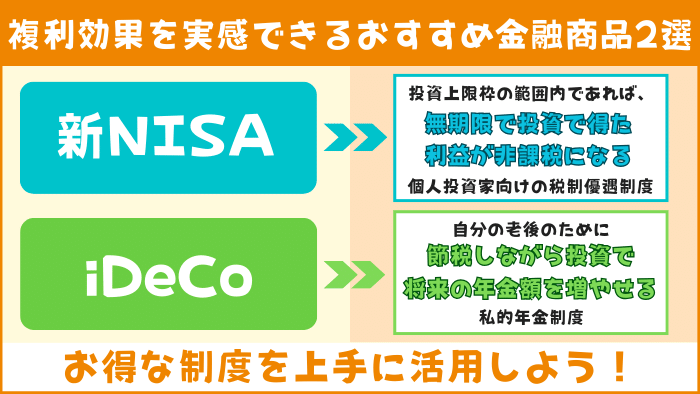

複利効果を実感!初心者におすすめの金融商品2選+α

複利効果を実感できる初心者におすすめの金融商品は、大きくわけて

- 新NISA

- iDeCo

の2つです!

マネ男どちらも聞いたことがあります。

なんでおすすめなんですか?

土屋剛(FP)その理由は、この後に一つひとつ解説していきますね!

新NISA

複利効果を実感できる初心者におすすめの金融商品1つ目は、「新NISA」です。

2024年1月からさらに使いやすくなった国が運営する個人投資家向けの税制優遇制度で、

- 投資上限枠の範囲内であれば

- 無期限で投資で得た利益が非課税になる

- お得な金融商品

となっており、投資初心者の方にはおすすめの金融商品となっています。

新NISAの詳細

| つみたて投資枠 | 成長投資枠※1 | |

|---|---|---|

| 対象年齢 | 18歳以上 | |

| 非課税期間 | 無期限 | |

| 制度(口座開設期間) | 恒久化 | |

| 年間の投資上限枠 | 120万円※2 | 240万円※2 |

| 生涯の投資上限額 | 計1,800万円(うち成長は最大1,200万円)※3 | |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託(金融庁の基準を満たした投資信託に限定) | 上場株式・投資信託等※4 |

- 1:成長投資枠とは、一括投資のことです。

- 2:2制度併用時は、「つみたて投資枠120万円+成長投資枠240万円=計360万円」の利用が可能

- 3:売却すれば、非課税枠を再利用可

- 4:①整理・監理銘柄②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

- 5:出典:NISAを知る : 金融庁

iDeCo

複利効果を実感できる初心者におすすめの金融商品2つ目は、「iDeCo」です。

iDeCoとは、

- 自分の老後のために

- 節税しながら自分でお金を運用(投資)して

- 将来、受け取る年金額を増やす

私的年金制度(個人型確定拠出年金)のことです。

iDeCoは「老後の資金づくり」を目的とした制度のため、原則60歳まではお金を引き出せません。

そのため、老後資金に不安があり複利効果でお金を増やしていきたいと考えている方には、ベストマッチの制度だと言えます。

ただし、新NISAと違って、受け取り時に課税される可能性がある点に注意が必要です。

土屋剛(FP)その他、iDeCoを利用する際の注意点などは、以下記事にまとめてあります。

参考にしてみてくださいね!

補足:資産形成後半の人は複利効果にこだわらなくてOK!

次に紹介するような状態の資産形成後半の人は、複利効果にこだわらず債券への直接投資(投資信託ではない)を検討してみましょう!

- 年齢:55歳以上になっている

- 世界株等に投資している余裕資金:1,500万円以上

- 上記世界株等の利回り:8%以上と高水準になっている

なぜなら、すでに年齢が55歳以上の場合、暴落してしまったら老後までに元の資産額に戻らない可能性があるからです。

また、余裕資金が1,500万円以上の場合、暴落したときのダメージも大きいため、”増やす”よりも”守り”を考える投資スタイルにシフトしたほうがリスクが少ないです。

さらに、世界株等の利回りが8%以上と高水準であれば、今後その利回りが下がることが大いに考えられます。(世界株の平均的な利回りは5~8%だからです。)

つまり、

- 資産を取り崩す時期が近く

- ある程度資産があり

- 想定よりも利益が出ている状態

の資産形成後半の方は、守りの意味でも利益確定をして、比較的金利の高い米ドル建てなどの債券へ投資をして、安定運用に切り替える方向で考えてみるのがおすすめなのです。

土屋剛(FP)とはいえ、なぜ「債券」だと守りの投資スタイルになるのかよくわからない方も多いと思います。

近日中に、「株式」「投資信託」「債券」のそれぞれの違いをまとめた記事を作成しますので、もうしばらくお待ちくださいね!

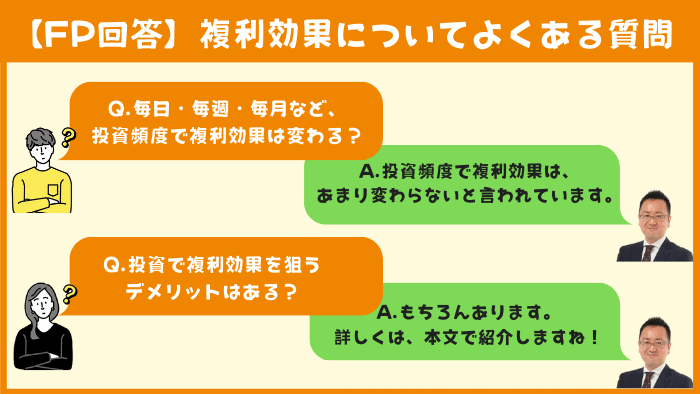

【FP回答】複利効果についてよくある2つの質問

複利効果について、相談者さまからよくいただく

- 毎日・毎週・毎月など投資頻度で複利効果は変わる?

- 投資で複利効果を狙うデメリットはある?

の2つの質問にお答えしました!

土屋剛(FP)ぜひ、参考にしてくださいね^^

Q1:毎日・毎週・毎月など投資頻度で複利効果は変わる?

A.投資頻度で複利効果は、あまり変わらないと言われています。

複利効果を実感するために大切なのは、投資頻度よりも投資期間を長くとることです。

投資頻度を毎日に設定すると、

- クレカ決済ができない

- 取引明細が膨大になり、管理しにくい

などの問題が発生します。

特別な理由がなければ、

- どの金融機関でも選択できて利用しやすく

- クレカ決済が可能で

- 取引明細が見やすい

毎月の積立設定にしておきましょう!

Q2:投資で複利効果を狙うデメリットはある?

A.あります。

具体的には、

- 複利効果を実感するために、投資資金を長期間売却できなくなる

- 暴落時には元本割れをしたり、複利効果がマイナスに働くリスクがある

の2つが大きなデメリットとなります。

ですので、複利効果を狙う際には、

- 長期間使う必要がない

- 一時的にマイナスになっても、株価が戻るまでは焦って売却する必要がない

損失発生時のリスクを鑑みた「余裕資金」で投資を行うことが非常に重要なポイントとなります。

結論:投資期間が長ければ長いほど、複利効果は実感しやすくなる!

それでは最後に、「複利効果」について重要なポイントを簡単におさらいしていきます。

複利効果とは、

- 利息(投資で得た収益)を毎回受け取らずに

- 元本(投資の元手となる資金)+利息で再投資を行い

- 元本を増やすことで利息を拡大していく効果

のことです。

複利効果を実感するためには最低でも10年以上の投資期間が必要で、資産がどのくらいで倍になるかは、どのくらいの利回りで運用できるかで大きく異なります。

そのため、複利効果を実感するためには、長期投資を前提とした

- 新NISA

- iDeCo

の制度を利用するのがおすすめです。

また、複利効果は投資頻度で収益が変わることはほとんどありません。

メリットばかりではなく、

- 複利効果を実感するために、投資資金を長期間売却できなくなる

- 暴落時には元本割れをしたり、複利効果がマイナスに働くリスクがある

といったデメリットもあるので、損失発生時のリスクを鑑みた「余裕資金」で複利効果を狙うようにしましょう!

以上、今回は投資を始めるとよく耳にする”複利効果”についてお話しました。

理論やシミュレーション上はメリットが大きく見える複利効果も、一定のデメリットが存在します。

投資を行う際は、必ずご自身の資産状況にあわせてリスクとリターンのバランスを考えた金融商品選びを行いましょう!

土屋剛(FP)ご自身でリスクとリターンのバランスを考えて、どのように投資を行えばいいのかわからないといった場合には、金融のプロであるFP視点でサポートやアドバイスが可能です。

お困りの際は、遠慮なくお声がけください^^

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)