家はできればお得に購入したいですし、余計な税金は払いたくありませんよね。

高い買い物なだけに、これから家を購入する予定の方にとって、

- 住宅ローン控除

- 住宅ローン減税

は、非常に気になるワードだと思います。

とはいえ、調べていくうちに

マネ太

マネ太2024年の住宅ローン控除の制度は、改悪されるらしい。

マネ美

マネ美来年から住宅ローン控除が適用されない物件があるらしいけど、本当かな?

など、先の見通しが暗くなる話を聞いて、不安を感じている方も多いはず…。

そこで本記事では、相談実績800世帯を超えるFP歴16年の土屋が「2024年の住宅ローン控除」について以下の順に役立つ情報を紹介していきます。

土屋剛(FP)

土屋剛(FP)今後、家の購入を考えている方はぜひ最後までご一読くださいね!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

新築購入者の約9割が利用する住宅ローン控除とは?

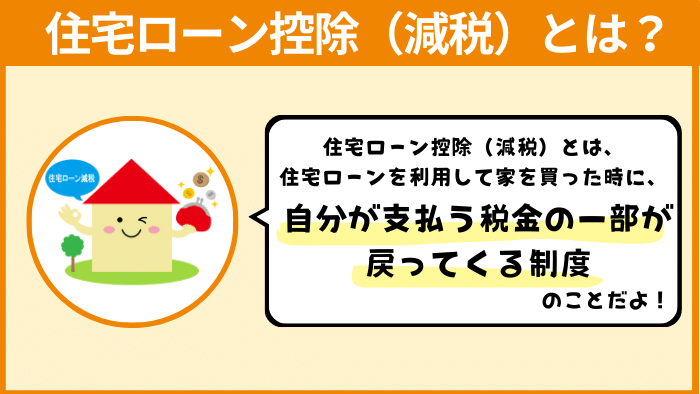

住宅ローン控除(別名:住宅ローン減税)とは、

- 住宅ローンを利用して家を買った時に

- 年末のローン残高の0.7%が

- 所得税や住民税などの税金から控除(減税)される

制度のことです。

住宅ローンを有する世帯のうち、新築購入者の約9割・中古住宅購入者の約7割が利用しており、家を購入する世帯にとって欠かせない制度となっています。

具体的にいくら控除(減税)されるのかは、

- 年収や納税額

- 借入金額

- 返済期間

- 金利

- 物件性能

- 入居時期

などによって、異なります。

控除(減税)される目安金額を知りたい場合には、以下サイトの利用がおすすめです。

土屋剛(FP)

土屋剛(FP)では次に、そんな住宅ローン控除の制度が、2024年からどのように変わるのかについてお話していきます。

【2024年の住宅ローン控除】2つの変更点と改悪ポイント

2024年の住宅ローン控除の制度は

- 住宅ローン控除が適用される借入限度額が減る

- 証明書なしでは住宅ローン控除適用外になる物件がある

の2つが変更される予定です。

土屋剛(FP)それぞれの変更点について、この後に詳しく解説していきますね!

①住宅ローン控除が適用される借入限度額が減る

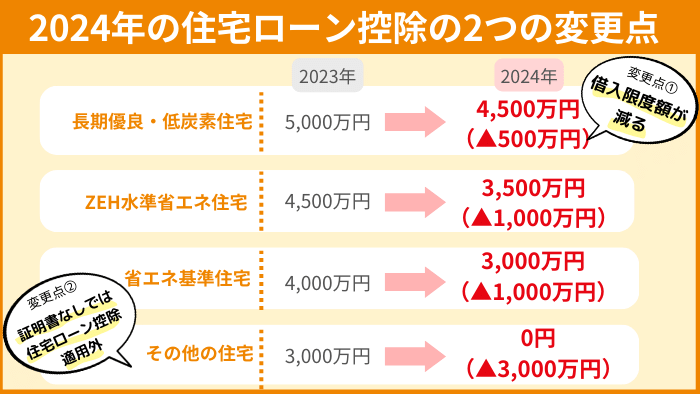

2024年の住宅ローン控除の1つ目の変更点は、「住宅ローン控除が適用される借入限度額が減る」です。

新築住宅の住宅ローン控除借入限度額(控除率0.7%/控除期間13年)

| 住宅の種類(物件性能) | 2023年入居 | 2024年入居 |

|---|---|---|

| 長期優良・低炭素住宅 | 5,000万円 | 4,500万円(▲500万円) |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円(▲1,000万円) |

| 省エネ基準住宅 | 4,000万円 | 3,000万円(▲1,000万円) |

| その他の住宅 | 3,000万円 | 0円※1(▲3,000万円) |

- 1:2023年末までに建築確認を受けた住宅に2024年以降に入居する場合は、借入限度額は2,000万円(控除期間10年)になります。

- 2:出典:住宅ローン減税 – 国土交通省

つまり、「4,000万円の省エネ基準住宅」を購入する場合、満額の4,000万円を借りても1,000万円は住宅ローン控除の適用外になってしまうということです。

また、住宅の種類(物件性能)が「その他の住宅」になってしまうと、住宅ローン控除そのものが適用されなくなるので注意が必要になります。

マネ美えっ!「その他の住宅」の場合は、1円も控除されなくなるってこと?

ここ数年は住宅価格が高騰しているのに、控除される額や条件が厳しくなるなんて困るわ!!

土屋剛(FP)そうなりますね。

ただし、2024年に入居する「子育て及び若者夫婦世帯」に限り、”その他の住宅”以外は2023年時点の借入限度額を維持する方向で話がまとまっています。

子育て世帯及び若者夫婦世帯における借入限度額について、子育て支援の観点から上乗せを行う。具体的には、新築等の認定住宅については500万円、新築等のZEH水準省エネ住宅・省エネ基準適合住宅については1,000万円の借入限度額の上乗せ措置を講ずる。

引用:令和6年度税制改正大綱│政策│自由民主党

マネ美

マネ美そうなの!?子育て世帯及び若者夫婦世帯って誰が該当するのかしら?

土屋剛(FP)一般的に子育て世帯は、18歳までの扶養親族がいる世帯。

若者夫婦世帯は、夫婦のいずれかが39歳以下の世帯を指します。

ただし、現時点(2023年12月15日時点)で詳しい情報は公開されていないので、その都度最新情報をチェックするのがおすすめです!

②証明書なしでは住宅ローン控除適用外になる物件がある

2024年の住宅ローン控除の2つ目の変更点は、「証明書なしでは住宅ローン控除適用外になる物件がある」です。

先程も紹介したように、2024年からは「その他の住宅」は子育て世帯及び若者夫婦世帯であっても住宅ローン控除が適用されなくなります。

そのため、住宅ローン減税の申請を行う際には、以下の①②いずれかの証明書の提出が必須で求められるようになりました。

- 建設住宅性能評価書(登録住宅性能評価機関のみが発行できます)

- 住宅省エネルギー性能証明書(登録住宅性能評価機関等のほか建築士も発行可能)

- 1:改正建築物省エネ法が施行予定の2025年4月以降に建築確認を受ける場合は不要(予定)となります。

- 2:出典:住宅ローン減税 – 国土交通省

2024年の住宅ローン控除改悪で中古住宅はどうなる?

中古住宅(既存住宅)は、2023年12月31日の入居期限を過ぎても借入限度額が減額されない予定です。

中古住宅の住宅ローン借入限度額(控除率0.7%/控除期間10年)

| 住宅の種類(物件性能) | 2023年入居 | 2024年入居 |

|---|---|---|

| 長期優良住宅・低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 | 3,000万円 | 3,000万円 |

| その他の住宅増改築等 | 2,000万円 | 2,000万円 |

ですので、中古住宅の場合には2024年になっても、2023年と同様の条件で住宅ローン控除を利用できます。

土屋剛(FP)では次に、そんな2024年の住宅ローン控除(減税)で重要になる住宅の種類(物件性能)についてお話していきます。

2024年の住宅ローン控除改悪で重要な4つの物件性能とは?

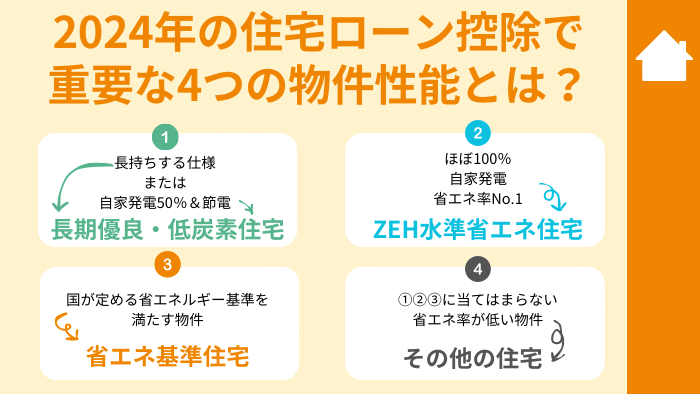

2024年の住宅ローン控除で重要になる住宅の種類(物件性能)は、

- 長期優良住宅・低炭素住宅

- ZEH水準省エネ住宅

- 省エネ基準適合住宅

- その他の住宅

の4つです。

土屋剛(FP)それぞれの違いを紹介していきますね!

①長期優良住宅・低炭素住宅

長期優良住宅・低炭素住宅とは、それぞれ別のタイプの省エネ住宅で、どちらかに該当することで住宅ローンが控除されます。

土屋剛(FP)具体的な違いは、以下のとおりです。

長期優良住宅と低炭素住宅の違い

| 住宅の種類 | 特徴 | 金銭面 |

|---|---|---|

| 長期優良住宅 | 省エネ、耐震、劣化対策など総合的な性能が高い 長持ちする家がほしい世帯向け(特にメンテナンス代が安く済む) | 省エネ基準のほかに、耐震性や劣化対策などほかにもクリアすべき基準があり、建築コストがかかる 地震保険の割引や固定資産税・不動産取得税の減税がある |

| 低炭素住宅 | 省エネ性能が高い 自家発電と節電で消費エネルギーを50%節約(特に電気代が安くなる) | 低炭素住宅は省エネ基準だけをクリアすればいいので、長期優良住宅に比べると建築コストはかからない |

どちらも共通して従来の住宅に比べると省エネ性能が上がっているため、ランニングコスト(電気代やメンテナンス代などの維持費)が安く済むメリットがあります。

また、住宅ローン控除の適用額も1番多いため、税制面でも優遇されています。

一方で、物件性能を上げるために建築コストがかかるため、初期費用がかかる点に注意が必要です。

②ZEH水準省エネ住宅

ZEH水準省エネ住宅とは、先程紹介した低炭素住宅よりもさらに省エネルギーの基準が厳しい物件のことです。

土屋剛(FP)具体的には、以下のような違いがあります。

低炭素住宅とZEH水準省エネ住宅の違い

| 住宅の種類 | 特徴 | 金銭面 |

|---|---|---|

| 低炭素住宅 | 省エネ性能が高い 自家発電と節電で消費エネルギー50%節約(特に電気代が安くなる) | 住宅ローン控除の適用額が最も大きい 省エネ基準がZEH水準省エネ住宅よりも低いので、建築コストが抑えられる |

| ZEH水準省エネ住宅 | 省エネ性能が高い ほぼ100%自家発電のため、電気代がかなり安くなる | 住宅ローン控除の適用額は2番目に大きい 対象となる補助金が多い 省エネ基準が低炭素住宅よりも高いので、建築コストがかかる |

低炭素住宅よりも高い省エネ性能や自家発電力を求める方は、ZEH水準省エネ住宅を検討してみるのがおすすめです。

ただし、こちらも建築コスト(初期費用)がかかる点に注意が必要です。

③省エネ基準適合住宅

省エネ基準適合住宅は、国が定める省エネルギー基準を満たす物件のことです。

- ZEH水準省エネ住宅(省エネ性能★★★)

- 低炭素住宅(省エネ性能★★☆)

- 省エネ基準適合住宅(★☆☆)

の順に省エネ性能が低くなっていきます。

そのため、ZEH水準省エネ住宅・低炭素住宅と比べるとランニングコストはかかりますが、初期費用は安いです。

現在、8割以上の家は省エネ基準に適合していると言われています。

また、2025年までに省エネルギー基準が新築住宅に義務化され、基準を下まわる住宅は建てられなくなる予定となっています。

④その他の住宅

その他の住宅は、これまでに紹介した

- 長期優良住宅・低炭素住宅

- ZEH水準省エネ住宅

- 省エネ基準適合住宅

のいずれにも当てはまらない省エネ性能が低い物件のことです。

2024年からは、住宅ローン控除が適用されなくなる物件になります。

土屋剛(FP)では次に、2024年の住宅ローン控除改悪後に家を買う場合の注意点を2つ紹介していきます。

2024年の住宅ローン控除改悪後に家を買う場合の注意点2選

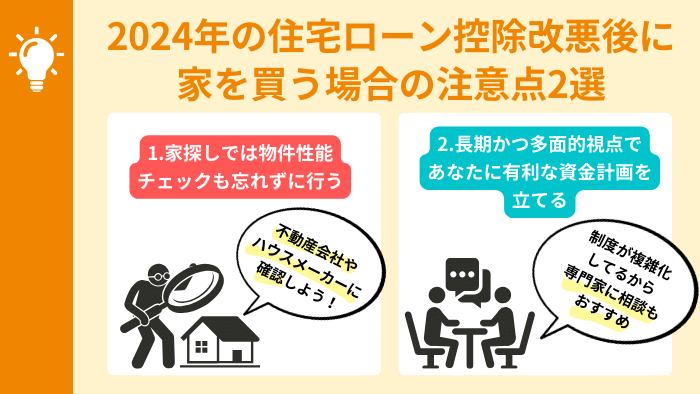

2024年の住宅ローン控除改悪後に家を買う場合の注意点は、

- 家探しでは物件性能チェックも忘れずに行う

- 長期かつ多面的視点であなたに有利な資金計画を立てる

の2つです。

土屋剛(FP)どういうことか、詳しく紹介していきますね!

①家探しでは物件性能チェックも忘れずに行う

2024年の住宅ローン控除改悪後に家を買う場合の1つ目の注意点は、「家探しでは物件性能チェックも忘れずに行う」です。

ここまで紹介したとおり、2024年に入居する世帯が住宅ローン減税を受けるためには、入居する住宅の種類(物件性能)の区分が非常に重要なポイントになります。

ですので、家探しの段階から購入を検討している物件がどの区分に該当するのか、不動産会社やハウスメーカーに確認するのを忘れないようにしてください。

土屋剛(FP)中には、長期優良住宅”相当”のように、本当に控除が認められるのかあやふやな表現をしている物件も存在します。

注意してくださいね!

②長期かつ多面的視点であなたに有利な資金計画を立てる

2024年の住宅ローン控除改悪後に家を買う場合の2つ目の注意点は、「長期かつ多面的視点であなたに有利な資金計画を立てる」になります。

というのも、住宅ローン控除のことばかり考えても、あなたに有利な条件の資金計画は立てられないからです。

現在の日本の状況は、

- 家具・建築資材などの物価高騰

- 省エネ性能重視による建築コストの増大

などにより、どうしても数年前より初期費用が膨れ上がりやすい状況となっています。

加えて、家は買って終わりではありません。

購入後にかかるランニングコスト(電気代やメンテナンス代などの維持費)があるので、初期費用と物件性能を天秤にかけて物件を選ぶ必要があるのです。

また、家だけでなく

- 妊娠

- 出産

- 子供の教育費

- 転職

- マイカー購入

- 退職

- 老後資金 など

様々なライフイベントをシュミレーションしたうえで、長期目線かつ多角的視点で試算しないと、トータル的に金銭的メリットがある資金計画を立てられません。

土屋剛(FP)マイホーム購入は”人生最大規模の大きな買い物”なので、失敗しないためには難しい比較や判断が必要とされるのです。

自分で資金計画を立てるのが難しい場合は?

金融のプロでない限り、初めての家購入でここまで紹介した内容を読んでも、

マネ美そこまで計画的に動くのは無理だよ!

マネ太複雑すぎて、どうやって家を選べばいいのかわからないよ!!

という方がほとんどだと思います。

そういった場合には、やはりいくらか相談料がかかっても、プロへの相談を検討されることをおすすめします。

なぜなら、例えば住宅ローンで5000万円借りて35年返済の場合には、専門家の手を借りて0.1%でも安い金利を選択できれば、総支払額が約98万円も節約できるからです。

他にも、専門家の手を借りることで

- 不必要な保険に入らなくて済むので、長期的に固定費を削減できる

- 無理のない返済額から、購入可能な物件価格を割り出してくれる

など、相談料の元は取れる可能性が高いです。

ただし、一口に専門家と言っても、「どこの」「誰に」相談するかが非常に重要になります。

不動産や保険商品等の販売や手数料を目的にした相手ではなく、相談者さまを第一に考えた信頼できる専門家を探さなければなりません。

土屋剛(FP)ですので、ご自身で資金計画を立てるのが難しい場合には、まず以下の記事などを読んで、信頼できる相談相手を探したうえで、計画的に動くことを強くおすすめします!

FP土屋に相談する場合はどんなサービスが受けられる?

当社では、

- CFP®(FP国際資格)資格保持者

- FP歴16年

- 個別相談実績800世帯以上

の経験豊富な独立系FP土屋が、相談者さまの利益を第一に考えたプランをご提案します。

住宅購入だけでなく

- ライフプランニング(家計相談)

- 金融資産運用(投資相談)

- リスクマネジメント(保険相談)

- 相続・贈与対策

などもまとめて、プロが具体的かつ徹底的にサポートいたしますので、お金の不安を抱えずに家探しを進めていただくことが可能です。

\ ボタンをクリック /

結論:2024年の住宅ローン控除への理解を深めて資金計画を!

それでは最後に、「2024年の住宅ローン控除の改悪」について重要なポイントを簡単におさらいしていきます。

住宅ローン控除(別名:住宅ローン減税)とは、

- 住宅ローンを利用して家を買った時に

- 年末のローン残高の0.7%が

- 所得税や住民税などの税金から控除(減税)される

制度のことです。

そんな住宅ローン控除の制度が、2024年からは

- 住宅ローン控除が適用される借入限度額が減る

- 証明書なしでは住宅ローン控除適用外になる物件がある

といった2点の変更が行われることになりました。

「子育て及び若者夫婦世帯」及び「住宅ローンの借入金があまり多くない方」には影響が少なそうですが、

- 子育て及び若者夫婦世帯以外

- 省エネ性能は低くてもいいから、初期費用を抑えたい方

- 住宅ローンの借入金が3,000万円を超える方

には、悪影響が大きくなりそうです。

そのため、2024年の住宅ローン控除改悪後に家を買う場合には、

- 家探しでは物件性能チェックも忘れずに行う

- 長期かつ多面的視点であなたに有利な資金計画を立てる

の2点に注意するようにしましょう!

以上、今回は「2024年の住宅ローン控除の改悪」についてお話しました。

住宅ローン控除は度々改正が行われ、制度が複雑化してきています。

「あなたにとって最も有利な条件」を試算するためには、

- 年収や納税額

- 夫婦でローンを組むか

- どの世帯に区分されるのか(子育て及び若者世帯など)

- 購入する住宅の種類(物件性能)

など、様々な点を比較検討しなければなりません。

ご自身ですべてを完全に理解して、計画的に動くのは非常に難易度が高いです。

ご不安や疑問点があれば、専門家の手を借りながら資金計画を立てることをおすすめします。

土屋剛(FP)もちろん「信頼できる相談相手が見つからない…。」といった場合には、私が責任を持ってサポートいたします。

お困りの際は、遠慮なくお声がけくださいませ^^

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)