三井住友トラスト・資産のミライ研究所の「住まいと資産形成に関する意識と実態調査(2022年)」によれば、20代の約2割がペアローンを選択しているという結果が出ています。

近年、共働き世帯が増えている時代背景を考えると、当然と言えば当然の結果なのかもしれません。

とはいえ、

マネ美

マネ美単独ローンとペアローンでは、何が違うのか?

マネ男

マネ男ペアローンを選んだ場合に、デメリットはないのか?

マネ子

マネ子どんな世帯にペアローンが向いているのか?

といった点は気になりますよね。

そこで本記事では、現役で住宅相談も受けているFP歴16年の土屋がペアローンを検討している方に役立つ情報をまとめて紹介していきます。

土屋剛(FP)

土屋剛(FP)では、さっそく本文にうつっていきましょう!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

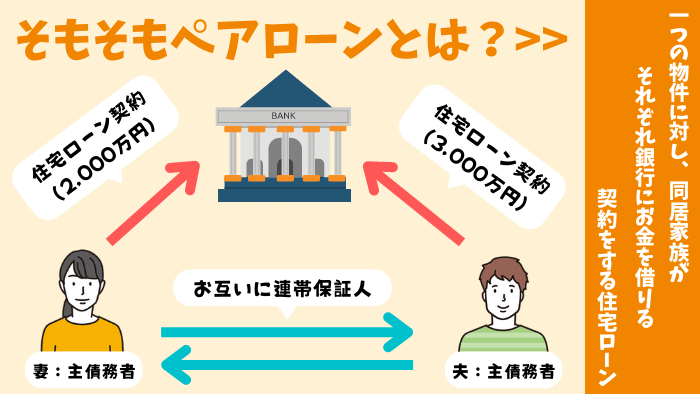

そもそもペアローンとは?単独ローンや収入合算との違い

ペアローンとは、

- 1つの物件に対し、同居家族が

- それぞれ銀行にお金を借りる

- 契約をする住宅ローン

のことです。

土屋剛(FP)

土屋剛(FP)親子でもペアローンを組むことはできますが、一般的には夫婦で利用するご家庭が多い傾向があります。

単独ローンや収入合算との違い

「ペアローン」「単独ローン」「収入合算」の違いは、以下のとおりです。

住宅ローンの比較表

| 単独ローン | ペアローン | 連帯債務型 (収入合算) | 連帯保証型 (収入合算) | |

|---|---|---|---|---|

| 住宅ローン契約数 | 1本 | 2本 | 1本 | 1本 |

| 住宅の名義 | 夫◯ 妻✕ | 夫◯ 妻◯ | 夫◯ 妻◯ | 夫◯ 妻✕ |

| 団信の加入 | 夫◯ 妻✕ | 夫◯ 妻◯ | 夫◯ 妻△※2 | 夫◯ 妻✕ |

| 住宅ローン控除の適用 | 夫◯ 妻✕ | 夫◯ 妻◯ | 夫◯ 妻◯ | 夫◯ 妻✕ |

| 注意点 | ペアローンや収入合算に比べると、借入可能額が低くなる | 片方が死亡した場合、亡くなった方のローンしか返済免除にならない | 【フラット35】と一部の金融機関のみからしか借入できない | 返済が滞った場合、妻が肩代わりしないといけない |

- 1:上記は、夫を主債務者とした場合の例です。

- 2:金融機関や商品によって、妻(連帯債務者)が団信に加入できるか否かが異なります。

土屋剛(FP)では次に、ペアローンのメリットを紹介していきます。

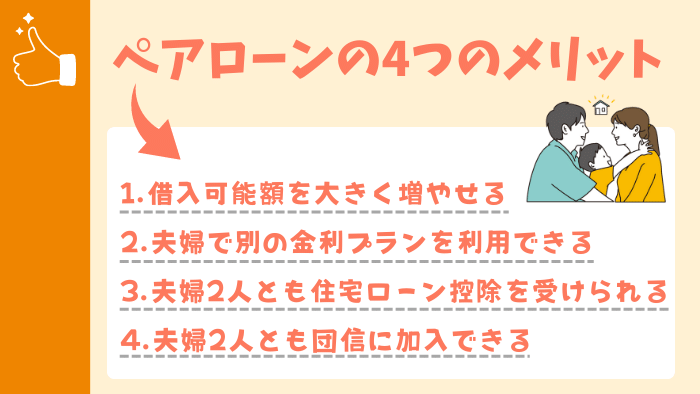

ペアローンの4つのメリット

ペアローンのメリットは大きくわけて、

- 借入可能額を大きく増やせる

- 夫婦で別の金利プランを利用できる

- 夫婦2人とも住宅ローン控除を受けられる

- 夫婦2人とも団信に加入できる

の4つです。

土屋剛(FP)それぞれどういうことか、お話していきますね!

①借入可能額を大きく増やせる

ペアローンの1つ目のメリットは、「借入可能額を大きく増やせる」です。

具体的には、以下の順に借入可能額を増やせる可能性が高いでしょう。

大 ペアローン>>連帯債務型>>連帯保証型>>単独ローン 少

そのため、夫一人の収入では予算的に厳しい家も、二人でローンを組めば買えるケースが多いです。

5000万円の家を購入する場合の例

| 単独ローン | ペアローン | |

|---|---|---|

| 年収 | 夫:400万円 | 夫:400万円 妻:300万円 合計:700万円 |

| 借入可能額 | 夫:約3260万円 | 夫:約3260万円 妻:約2,449万円 合計:約5,709万円 |

| 5,000万円の家を購入できる否か | 買えない | 買える |

- 1:借入可能額は、年間返済額の年収負担率30%、元利均等返済・金利1.5%・35年返済で試算。

- 2:実際の借入可能額は、金融機関や申し込みをする人によって異なります

②夫婦で別の金利プランを利用できる

ペアローンの2つ目のメリットは、「夫婦で別の金利プランを利用できる」です。

単独ローンや収入合算とは異なり、ペアローンは夫婦それぞれで住宅ローンを契約します。

そのため、例えば

- 返済比率が大きい夫:固定金利で長期返済プラン(借入額3,500万円/返済期間35年)

- 返済比率が小さい妻:変動金利で早期返済プラン(借入額1,500万円/返済期間20年)

のように、それぞれ返済方法や返済期間を柔軟に調整できるのです。

③夫婦2人とも住宅ローン控除を受けられる

ペアローンの3つ目のメリットは、「夫婦2人とも住宅ローン控除を受けられる」になります。

住宅ローン控除とは、新築であれば13年・中古は10年間、住宅ローン残高に応じて、所得税や住民税を節税できる制度のことです。

ペアローンであれば、この住宅ローン減税の控除枠を夫婦それぞれで最大限に利用できるため、場合によっては節税効果を高められます。

住宅ローン減税の控除枠をフルで利用するためには、夫婦二人の所得税を把握し、最も控除額が大きくなる配分を把握する必要があります。

ただし、減税だけではなく、夫婦にとって安全かつ最適な資金の組み合わせについても考える必要があるため注意が必要です。

土屋剛(FP)ご自身で考えるのが難しい場合には、FP相談等を利用するのがおすすめでしょう。

④夫婦2人とも団信に加入できる

ペアローンの4つ目のメリットは、「夫婦2人とも団信に加入できる」になります。

団信(団体信用生命保険)とは、住宅ローンを借りた人が返済期間中に死亡または高度障害状態になった場合に住宅ローン返済が免除される保険です。

単独ローンなどでは、妻が亡くなっても住宅ローンの返済がなくなることはありません。

しかし、ペアローンの場合は、仮に夫婦のどちらか一方が死亡または高度障害状態になった場合に、片方の住宅ローン残高を支払わなくても良くなります。

土屋剛(FP)ただし、健康なもう片方の返済義務がなくなるわけではないので注意してくださいね!

では次に、ペアローンのデメリットを紹介していきます。

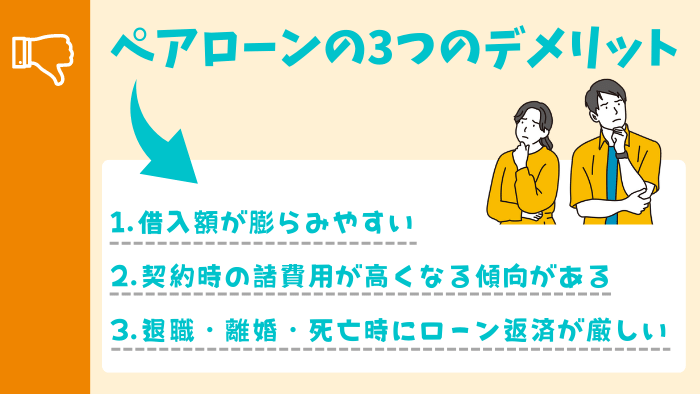

ペアローンの3つのデメリット

ペアローンのデメリットは大きくわけて、

- 借入額が膨らみやすい

- 契約時の諸費用が高くなる傾向がある

- 退職・離婚・死亡時にローン返済が厳しくなる

の3つです。

土屋剛(FP)どういうことか、一つひとつ解説していきますね!

①借入額が膨らみやすい

ペアローンの1つ目のデメリットは、「借入額が膨らみやすい」です。

『①借入可能額を大きく増やせる』では、夫一人の収入では予算的に厳しい家も、二人でローンを組めば買えるケースが多いとお伝えしました。

しかし、逆にいえば、単独ローンよりも借入額が膨らみやすくなるため、世帯全体を見てみると返済額は多くなります。

つまり、

- 毎月の住宅ローンの支払いが大きな負担になる

- どちらか一方の収入が減ったり途絶えたりしたときに返済できない

といった返済リスクが単独ローンに比べて高くなりがちなので、借入額を決める際は長い目で見て無理のない金額にする必要があるのです。

土屋剛(FP)無理のない借入額がわからない場合には、FP相談を利用した長期的なライフプランシミュレーションがおすすめですよ!

②契約時の諸費用が高くなる傾向がある

ペアローンの2つ目のデメリットは、「契約時の諸費用が高くなる傾向がある」です。

ペアローンでは、住宅ローンを2つ契約することになります。

そのため、住宅ローンの契約手続きに必要な印紙税や銀行への諸費用の一部が2倍かかったり、その他登記の費用などが割高になったりしてしまうのです。

土屋剛(FP)ペアローンを組む際には、契約前に諸費用がいくらになるのか計算しておくと安心ですよ!

③退職・離婚・死亡時にローン返済が厳しくなる

ペアローンの3つ目のデメリットは、「退職・離婚・死亡時にローン返済が厳しくなる」になります。

ペアローンは夫婦が共働きで、何年も何十年も働き続けることを想定してローンが組まれるケースが多いです。

しかし、長い人生の中で、

- 産休育休で収入が減る

- 会社の経営が悪化して、減額やリストラをされる

- どちらかが病気やケガで退職する

- 幼い子どもがいるのにどちらかが亡くなって、前のように働けなくなる

- 夫婦仲が悪くなって離婚する

など、ライフプランが大きく変わってしまった際に、ローンの返済が厳しくなる状況に陥りやすいのです。

つまり、一方になにかあった際にも、返済できる手立てを考えてから契約する必要があります。

具体的には、

- 死亡保障付きの生命保険などを充実させる

- 緊急時用の生活防衛資金を多めに確保しておく

- 離婚時に住宅ローンの支払いをどうするか事前に話し合っておく

- 複数のライフプランを事前シミュレーションして、無理のない借入額に調整する

などの対策がおすすめです。

土屋剛(FP)ペアローンは、万が一のときの返済リスクが単独ローンに比べて圧倒的に高いです。

契約の際には、事前にリスク管理をしっかり行っておきましょう!

では次に、「デメリットをふまえたうえで、どんなご家庭であればペアローンが向いているのか」について紹介していきます。

デメリットをふまえたペアローンの向き・不向き

ペアローンは、

- 夫と妻のどちらも安定的で十分な収入がある

- ローン完済までは共働きの予定が立っている

- 今後ライフプランが大きく変わる予定がない

- 十分な生活防衛資金を確保できている

のように、職種・資産状況・ライフプランが安定しており、万が一のトラブルにも対応できる可能性が高いご家庭向きの住宅ローンです。

一方で、

- 夫と妻のどちらか一方の収入が不安定

- 今後ライフプランが大きく変わる予定がある

- 十分な生活防衛資金を確保できていない

といったご家庭は、万が一のときの返済リスクが高いことからペアローンは不向きだといえます。

そのため、無理をしてペアローンを組むのではなく、単独ローンや収入合算でも購入できる家を探す方向で再度家探しを検討したほうが良いです。

土屋剛(FP)家を探すうえで大切なのは、とにかく資金計画です。

住宅ローン破産を防ぐためにも、「住みたい家」ではなく「予算内で住める家」を探すようにしましょう!

結論:ペアローンのデメリットは返済リスクの高さにあり!

それでは最後に、「ペアローン」について重要なポイントを簡単におさらいしていきます。

ペアローンとは、1つの物件に対し、同居家族がそれぞれ銀行にお金を借りる契約をする住宅ローンのことです。

ペアローンのメリットは大きくわけて、

- 借入可能額を大きく増やせる

- 夫婦で別の金利プランを利用できる

- 夫婦2人とも住宅ローン控除を受けられる

- 夫婦2人とも団信に加入できる

の4つですが、一方で

- 借入額が膨らみやすい

- 契約時の諸費用が高くなる傾向がある

- 退職・離婚・死亡時にローン返済が厳しくなる

といった金銭的なリスクの高さがあります。

そのため、

- 夫と妻のどちらか一方の収入が不安定

- 今後はライフプランが大きく変わる予定がある

- 十分な生活防衛資金を確保できていない

といった特徴をもつご家庭は、万が一のときの返済リスクが高いことからペアローンは不向きだといえます。

以上、今回は「ペアローン」についてお話しました。

収入がまだ低い20代で利用が増えているペアローンですが、長い目で見るとリスクが大きいケースが多いです。

事前にライフプランをシミュレーションして、「長期的に家計に問題が発生しないか」「問題が発生したときに対応できるか」を考えてみましょう!

土屋剛(FP)もちろんご自身でライフプランを組むのが難しい場合には、FP視点でサポートも可能です。

お悩みの際には、遠慮なくご相談くださいね^^

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)