マネ子

マネ子うちの子、小学生になるのに、お金の大切さをなかなか理解してくれない…。

マネ男

マネ男お小遣いをあげたいけど、どんなルールにすれば良いのか分からない…。

そんな風に悩んでいませんか?

この悩み、実は多くの親御さんが抱えているんです。

でも、ご安心ください。

お子様の将来のために、今できることがあります。

それが、「お小遣いのルール設定」です!

- SBI証券

- 楽天証券

などのマネーセミナー講師も務めるFP歴15年以上の土屋が、経験から得たノウハウを元に、「小学生向けのお小遣いルールを作る方法」について1万字を超えるボリュームで解説します。

この記事を読めば、

- お金の大切さを子どもにどう伝えれば良いか分かる

- お子様の年齢や性格に合わせたお小遣いルールが作れる

- お金に関するトラブルを未然に防ぐことができる

などのメリットを得て、ご家庭にぴったりのお小遣いルールを見つけ、お子様の経済感覚を育むことが可能です。

土屋剛(FP)

土屋剛(FP)今すぐ、この記事を読み進めて、お子様の将来を豊かにする「お金の教育」を行いましょう!

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

小学生からお小遣いのルールを決める4つの理由

小学生からお小遣いのルールを決めたほうがいい理由は、以下の4つです。

FP土屋

FP土屋これらの理由をママやパパが理解してから、お小遣いのルールを決めることが非常に重要です。

どういうことか、一つひとつ詳しくお話していきますね!

①お金の管理能力が身につくから

小学生からお小遣いのルールを決めたほうがいい1つ目の理由は、「お金の管理能力が身につくから」です。

お小遣いを管理する経験は、将来的に

- お金をどのように使うか

- どのように貯めるか

といった「お金の基礎力」を養う上でとても重要です。

特に小学生は親元から離れて、子どもだけで行動する時間も徐々に増えてくるので、この時期にお小遣いのルールを決めて、お金を使う経験値を積ませてあげるのがおすすめです。

もちろん最初は、

- 子どもにお金をもたせるのが怖かったり

- 子どものお金の使い方が心配になったり

するかもしれません。

土屋剛(FP)ですが、親子で話し合って決めたルールに沿って、徐々にお金を使う経験を重ねることで、以下のようなメリットを得られますよ!

- 優先順位を考えられるようになる

→「おやつを買いたい」「おもちゃが欲しい」など、欲しいものがたくさんある中で、どのようにお小遣いを使うか、自分で優先順位を決める練習になります - お金を貯める大切さや大変さを学べる

→欲しいものがすぐに買えない時、我慢して貯める経験を通して、将来のために計画的に貯める大切さを学べます - お金の価値を知って、大切に使えるようになる

→お金を稼ぐことの大変さや、お金を使うことの責任感を学び、お金を大切にする心を養えます

FP土屋子どもがお金を使う時、つい「もっと考えようね」と言いたくなるかもしれません。

でも、失敗を通して学ぶことは、子どもにとってかけがえのない経験です。

小学生のうちに、お金の使い方を経験させてあげることで、将来的に大きなお金のトラブルに巻き込まれにくくなりますよ!

②適切なタイミングだから

小学生からお小遣いのルールを決めたほうがいい2つ目の理由は、「適切なタイミングだから」です。

個人差はありますが、年長〜小学校低学年くらいは、お金の価値観を形成する上で最も適した時期になります。

というのも、この時期は、算数の授業もはじまりお金や数字の概念を理解しはじめ、親の言うことを比較的素直に聞き入れられる年齢だからです。

また、あげるお小遣いの金額もそこまで多くないので、大きなお金のトラブルが起こりにくい時期になります。

一方で乳幼児期は、複雑なルールはまだ理解しきれていないことも多く、お小遣いのルール決めには早すぎることも…。

イヤイヤ期やトイレトレーニングなどと重なると、正直お金の教育どころではないご家庭も多いです。

焦ったり無理をしすぎたりせずに、子どもが成長してきた段階で親も子も余裕が出たら、お小遣いのルールを決めることをおすすめします。

また、思春期になると、友人との関係や自己意識が強くなり、いわゆる「反抗期」を迎えるお子様が増えるケースが多いです。

そのため、小学校高学年~中学生になってから、お小遣いのルールを決めようとしても、

- 親と話し合うのを嫌がる

- 決めたルールを守ろうとしない

などの問題が起こる可能性が高くなってしまいます。

土屋剛(FP)これらの点から、お小遣いのルール決めは「年長〜小学校低学年頃」をおすすめしています!

③算数の授業にも役立つから

小学生からお小遣いのルールを決めたほうがいい3つ目の理由は、「算数の授業にも役立つから」です。

小学校では、

- 小学1年生:たし算と引き算

- 小学2年生:かけ算

- 小学3年生:わり算

を習います。

そのため、この時期にお小遣いを使う機会を増やすことで、生活の中で自然と計算力を養えるのです。

例えば、お小遣いを使うタイミングで子どもが困っている時に、

マネ男

マネ男お菓子を2つ買うと、合計いくらになるかな?

マネ子

マネ子100円のお菓子を5つ買うと、いくらになるかな?

などの質問や声がけをすることで、具体的な計算を通して、算数の授業で学ぶ内容をより身近に感じさせることができます。

④親子でお金の価値観を共有できるから

小学生からお小遣いのルールを決めたほうがいい4つ目の理由は、「親子でお金の価値観を共有できるから」です。

例えば、ご自身の経験として、お子様とのお出かけ中にこんな場面はありませんか?

- ゲームやガチャガチャを何度もやりたがり、獲得した景品にすぐ飽きる

- 欲しいものが手に入るまで駄々をこねて、断られると不機嫌になる

そんな姿を見ると、

マネ子うちの子、お金の大切さを分かっていないのかな…。

と感じますよね。

実はこの状況は、親子で「お金」に対する価値観が共有できていないことが原因の可能性が高いです。

でも、ご安心ください!

お小遣いのルールを「親子」で話し合うことで、この問題を解決できます。

なぜなら、親御さんはお子様と一緒にお小遣いの計画を立てたり、使い方について話し合う機会を持つことで、

- 商品を比較する

→同じ商品でも、買う場所(ネットor店舗など)によって値段が異なることを教えられる - 必要なものと欲しいものを分ける

→お小遣いの範囲で自分のものを購入する癖をつけることで、衝動買いを防ぎ、本当に必要なものを買う習慣を身につけられます - 値引きやポイントについて教える

→セールの時期やポイント還元などによって、賢くお買い物できる方法を教えられる - 貯金の必要性を教える

→少し高いものを買うためには、今欲しいものを我慢してお金を貯める必要があることを教えられる - お金を稼ぐ大変さやお金の価値を知ってもらう

→報酬制のお小遣い制度を取り入れれば、「労働の対価にお金を得る大変さ」や「お金の価値」を知ってもらえます

などについて、自然に伝えることができ、「お金の価値観」を共有できるからです。

さらに、お小遣いのルールや金額について親と話し合う過程で、お子様は交渉力やコミュニケーション能力を磨けます。

これらのスキルは、将来社会で必要とされる重要な能力のため、大人になったときにも役立ちますよ!

土屋剛(FP)では次に、そんな「小学生のお小遣いルール」を決める流れを紹介していきます。

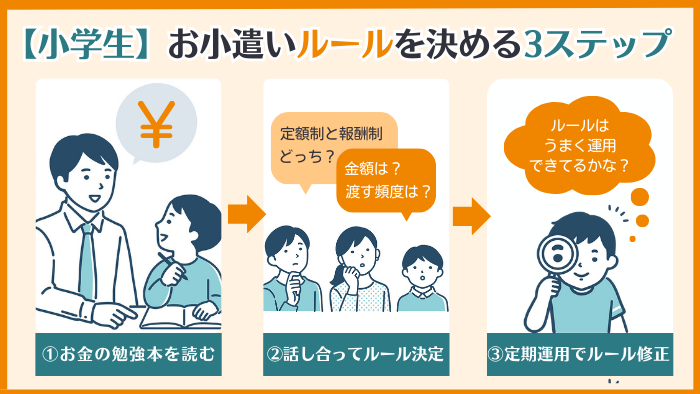

【決定版】小学生のお小遣いルールを決める流れ

小学生のお小遣いルールを決める流れは、以下の3ステップです。

土屋剛(FP)

土屋剛(FP)上記の流れでお小遣いのルールを決める際に、重要なポイントをそれぞれご紹介していきますね!

①親子で「お金の勉強ができる本を読む」

第一に、小学生のお小遣いルールを決める際には、親子で先に「お金の勉強ができる本」を読みましょう。

なぜなら、「お金の勉強ができる本」を読むことで、親子のお金の知識をアップデートでき、それぞれが納得のいくお小遣いルールを作れるようになるからです。

土屋剛(FP)FP視点で「小学生のお子様」「親御さん」、それぞれにおすすめの本を紹介します!

お小遣いのルールを決める前に、ぜひ一度目を通してみてくださいね^^

一方、親御さんには、以下の2冊がおすすめです。

これらの本を読むことで、お子様への効果的なお金の教育方法や、お小遣い制度の導入方法などを学べます。

②親子で話し合って、お小遣いのルールを決める

第二に、お金の本を読んで、お金の基礎知識をアップデートできたら、いよいよお小遣いのルールを作っていきます!

土屋剛(FP)以下7つのポイントを参考に、お子様とじっくり話し合い、ご家庭に合ったお小遣いのルール作りを進めていきましょう。

- 金額を決める

→年齢だけでなく、お子様の欲しいものや、将来の目標なども考慮するのがおすすめ

→お年玉や祖父母などにもらったお金も、お小遣いの一部として扱うのか、別途管理するのかを明確にするのも大切です - 渡し方を選ぶ

→定額制は、もらったお金をどう使うかといった「計画性」や「優先順位の付け方」を学べます

→報酬制は、定額制のメリットに加え、「労働の対価」としてお金を得る喜びも学べます

→ミックス制(定額&報酬制)は、習い事などが忙しく、報酬制だけではお小遣いが足りなくなってしまうお子様におすすめです - 渡すタイミングを決める

→週1または月1など、お小遣いを渡すタイミングを決めましょう(長期視点で見通しを立てるのが難しい低学年は、週1がおすすめ!) - お金の管理方法を考える

→「財布」や「貯金箱」を用意し、お金の仕分けを習慣づけましょう

→目標別に、複数の貯金箱を用意するのもおすすめです - お金の使い方を記録する

→お金の使い道を記録することで、お金の流れを可視化し、計画的な消費を促せます

→専用のノートやアプリを活用すると、より効果的に記録できます - 使い方や禁止事項を決める

→友達との貸し借りはトラブルの原因になりやすいので、禁止することが一般的です

→クレジットカードやデビットカードの使用についても、年齢や状況に合わせてルールを定めましょう - ルールを守れないときの対応を考えておく

→ルールを破った場合の具体的な対応を事前に決めておくことで、お子様も安心してルールを守れます

→ルールがうまく機能していない場合には、罰則ばかりではなく、再度親子で話し合いの場を作ってルールを修正していくことをおすすめします

③一定期間やってみて、問題があれば再度話し合う

第三に、お小遣いのルールを決めたら、まずは3ヶ月間はそのルールでやってみましょう。

この間は、お子様の様子をじっくり観察することが大切です。

FP土屋尚、決めたルールは紙面に書き出して、家族みんながいつでも確認しやすいように、リビングなど見やすい位置に貼っておくことをおすすめしています!

もしこんな問題が起きたら、ルールを見直すサインかも

- お金を繰り返し無くしてしまう

- お手伝いをサボりがちになる

- お小遣いが少ないと不満を言う

- お友達との間で、お金のトラブルが発生する

これらの問題が起きたときは、今のルールがお子様に合っていないのかもしれません。

FP土屋問題にあわせて、親子でルールの見直しを行いましょう!

ルールを見直すときに考えるポイント

- お金の置き場所

→お子様が自分で管理しやすい場所に置けているか? - お金の管理方法

→お子様が自分で管理しやすいグッズを用意できているか? - お手伝いの内容

→年齢や性格にあったお手伝い(仕事)を設定できているか? - お小遣いの金額

→年齢や物価に合った金額か? - お金の価値観の共有

→お金がどうやって手に入るのか、わかっているか?

FP土屋これらのことを、先ほど紹介した『お金の勉強本』等を参考にしながら、お子様と一緒に話し合って、少しずつルールを修正していきましょう。

大企業も使っている方法です!

実は、トヨタやソフトバンクのような大企業でも、同じような方法で継続的な業務改善を行っています。

これを「PDCAサイクル」と言います。

- Plan(計画): お小遣いのルールを決める

- Do(実行): 3ヶ月ほど、ルールを運用してみる

- Check(評価): ルールが問題なく運用できているか、親子で確認する

- Action(改善): 問題が発生している場合には、ルールを修正する

このサイクルを繰り返すことで、ご家庭に適したより良いお小遣い制度を作っていくことが可能です。

トヨタには、「人を責めるな、仕組みを責めろ」といった有名な格言があります。

もしお子様がルールを守れなくても、怒ったり責めたりするのはやめましょう。

大切なのは、お子様を責めるのではなく、ルールに問題がないかを見直すことです。

マネ男どうしてこのルールだとダメだったのかな?

マネ子もっと良い方法は、何かないかな?

など、お子様と一緒に考え、問題を解決する方法を探すことで、お子様の金融リテラシーをより前向きに高めていくことができます。

土屋剛(FP)では次に、「小学生のお小遣いルールを実践する際の3つの注意点」を紹介していきます。

小学生のお小遣いルールを実践する際の3つの注意点

小学生のお小遣いルールを実践する際の注意点は、

の3つです。

FP土屋どういう点に具体的に注意すればいいか、詳しく解説していきますね!

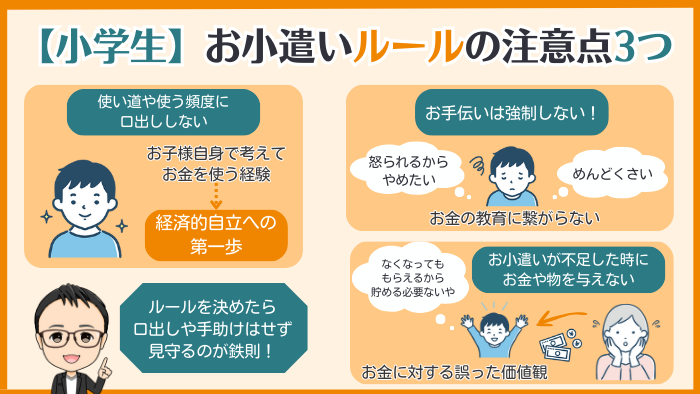

①お小遣いの使い道や使う頻度に口を出さない

お小遣いの「使い道」や「使う頻度」に口を出さずに、お子様が自分で考え、選択する経験を積ませてあげることは、将来の経済的自立を促す上でとても大切だと言えます。

というのも、親子で決めたルールの範囲内で、自由にお金を使わせてあげることで、以下のようなメリットを得られるからです。

お子様に自由にお小遣いを使わせるメリット

- お金の価値を自分で学ぶ

→お金の大切さを実感する: 衝動買いをしてお小遣いが不足する経験を通して、「お金は大切に使わなければいけない」という感覚を身につけられます

→判断力を養う: 限りあるお小遣いの範囲で何を買うか、自分で考え選択する経験は、将来大きな買い物をする際にも役立つ判断力を養います - 経済観念を育む

→計画性や優先順位をつける: 限られたお金の中で、何を優先して買うのかを考えることで、計画性や優先順位をつける力を身につけます

→お金の使い方を考える: 欲しいものが買えない経験は、お金の使い方について深く考えるきっかけになります - 自己肯定感を高める

→達成感や自信を得る: 自分の力で何かを手に入れる経験は、子どもたちに大きな達成感と自信を与えます

→自立心を育む: 親の意見ではなく、自分の判断で行動できたという経験は、自立心を育みます - 将来のお金のトラブルを防ぐ

→小さな失敗から学ぶ: 小学生のうちに小さな失敗を経験することで、将来、大きなお金のトラブルに巻き込まれることを防ぐことができます

→お金に対する感覚を身につける: 失敗を通して、お金に対する感覚を自然と身につけることができます

②報酬制の場合は、お手伝いを強制しない

報酬制のお小遣いを採用する際に、最も大切なことは、お手伝いを強制しないことです。

「仕事をサボると、好きなものが買えない」という社会の現実を教えられます。

同時に、「やりたい!」という気持ちを引き出すことも忘れないでください。

土屋剛(FP)具体的には、以下のポイントに注意することで、お子様のやる気を引き出せます。

加点方式で褒める

お手伝いをしてくれたときには、減点方式ではなく、加点方式の声かけを心がけましょう。

- 具体的な行動を褒める

→「○○ちゃん(くん)に手伝ってもらって、ママすっごい助かっちゃった〜」 「ここの部分の掃除の仕方が丁寧だったね。キレイになると気持ちいいね!」 - できたこと、頑張ったことを認める

→「難しいところも頑張ってやってくれたね!」 「最後まで諦めずに頑張ったのがすごい!」

このような声かけは、お子様の自己肯定感を高め、仕事へのやりがいにつながります。

完璧を求めない

報酬制お小遣い制度の目的は、お手伝いを完璧にこなしてもらうことではありません。

大切なのは、お子様の年齢や能力に合ったお手伝いを少しずつ増やし、

- 稼ぐ大変さ

- お金の価値

を知ってもらい、お子様のマネーリテラシーを向上させることです。

特に低学年の間は、細かなミスには目をつむり、モチベーションが高い状態でお子様がお手伝いを継続できるようサポートしましょう!

③お小遣いが不足した時にお金や物を与えない

お子様がお小遣いを使い切ってしまったとき、

- 追加でお金をあげたり

- 物を買い与えたり

するのは、お子様の将来に悪影響を及ぼす可能性が高いです。

なぜなら、

- お金の価値観が身につかない

→お金には限りがあることを理解せず、欲しいと思ったら何でも手に入ると思うキッカケになります - 我慢する力が育たない

→欲しいものを我慢する経験がないと、将来大きな買い物をする時に計画性を持てなくなります - お金の使い方を自分で考えなくなる

→お金で困っても親が解決してくれると思うと、自分で考えてお金を使う習慣がつきません

など、お金に対する誤った価値観を植え付けてしまいかねないからです。

FP土屋では次に、ここまでの内容をふまえて、相談者の方から実際によくいただく「7つの質問」にFP視点で答えていきます。

小学生のお小遣いルールを決める際の7つのQ&A

小学生のお子様がいる親御さんからいただくよくある質問は、以下7つです。

土屋剛(FP)FP視点で、それぞれの質問にお答えしていきますね!

Q1:お小遣いの金額はいくらが適切ですか?

A.お子様が月にいくら使うか、「予算」を組んで決めるのがおすすめです。

具体的には、定額制の場合は、

- よく使うもの(出かけたときなどに使うお金)

- いつか欲しい金額が高いもの(貯金したい額)

などを書き出してみて、月いくらあれば足りるかをお子様と話し合ってみてください。

また、報酬制の場合には、どの仕事にいくらのお小遣いを支払うかを話し合って決めましょう!

とはいえ、最初は目安の金額がわかりませんよね。

FP土屋そういった場合は、金融広報中央委員会「知るぽると」のデータを参考にしてみるのがおすすめです。

小学生のお小遣いの相場

| 学年 | 月平均お小遣い |

|---|---|

| 低学年(1~2年生) | 約2,213円 |

| 中学年(3~4年生) | 約1,751円 |

| 高学年(5~6年生) | 約2,054円 |

ただし、上記はあくまでも平均値。

低学年が1番お小遣い額が多くなっているなど、違和感があるデータとなっているため、基本は目安程度に「小学生のお小遣いは、大体月に2,000円ぐらいかな?」と考えておくのがおすすめです。

もちろん「小1に月に2,000円も渡すのは多すぎる!」と感じる場合には、親御さんの感覚でもう少し低めの金額をお子さんに提案しても良いと思います。

土屋剛(FP)家庭の経済状況・価値観・子供の年齢や性格などによっても、適切な金額は異なります。

親子で話し合いながら、必要に応じて金額を都度修正していきましょう!

Q2:お小遣いを渡す適切な頻度は?

A.お小遣いを渡す頻度は、週1または月1が一般的です。

ただし、「お子様の年齢」や「お金に対する理解度」に合わせて調整することが大切だと言えます。

FP土屋金融のプロの視点では、お小遣いを渡す頻度は、以下の表のようにおすすめすることが多いです。

FPおすすめのお小遣いを渡す頻度

| 学年 | おすすめの頻度 | 理由 |

|---|---|---|

| 低学年(1~2年生) | 週1回 | お金の概念を学び始めたばかりのお子様には、短いスパンで具体的な目標を設定し、達成感を味わえるようにしましょう。 |

| 中学年(3~4年生) | 週1回または2週間に1回 | 週1回のお小遣いを2週間に1回に調整することで、貯蓄の習慣を身につけさせたり、大きな目標に向けてお金を貯める経験をさせたりする良い機会となります。 |

| 高学年(5~6年生) | 月1回 | 月1回のお小遣いは、長期的な視点で計画を立て、お金を管理する力を養うのに役立ちます。 |

ただし、これらはあくまでも目安です。

FP土屋お子様によって、適した頻度は異なります。

上記の表を参考に、お子様の意見を聞きながら、話し合ってみてくださいね!

Q3:お小遣いはいつから始めるのが理想的?

A. 年長〜小学校低学年頃が理想的です。

というのも、上記の時期はお子さまへのお小遣いの開始は、お金の概念を理解し始め、簡単な計算ができるようになる年齢だからです。

土屋剛(FP)詳しい理由は、『適切なタイミングだから』でも説明しています。

あわせて、参考にしてくださいね!

Q4:お小遣いが足りないと言われたらどうする?

A. まずは、なぜ足りないのかを一緒に考えましょう。

例えば、

- お金の使い道を一緒に考える

→まずは、「何にお金を使いたいのか」「欲しいものを購入するためにはいくら必要なのか」を具体的に話し合いましょう - 予算の立て方と管理

→お子さまの年齢に合わせて、簡単な予算の立て方を教えてあげましょう。「お小遣い帳をつける」「欲しいものリストを作る」など、視覚的に分かりやすい方法で、お金の使い方を計画的に考えられるようにサポートしてあげてくださいね! - 優先順位をつける

→欲しいものがたくさんある場合は、優先順位をつけ、本当に必要なものから購入するように促しましょう。 - お金を増やす方法

→お小遣いを増やしたいという気持ちに応え、家事を手伝うなど、対価と引き換えにお金を渡すのも一つの方法です。お金はただ与えられるものではなく、努力によって得られるものであることを理解させましょう。

などのように対応して、「お金の使い方」を考えるキッカケを作ってあげることが大切です。

FP土屋あわせて『お小遣いが不足した時にお金や物を与えない』でお伝えした内容にも、注意することをおすすめします!

Q5:お小遣い帳をつけるメリットはありますか?

A. お子さまのお金の管理能力が、大きく向上します!

お小遣い帳を見ると、自分が何にどれだけ使ったのかお金の流れがひと目ですぐにわかります。

これによって、無駄遣いに気づきやすくなり、計画的にお金を使えるようになるので、お小遣い帳をつけるのはおすすめです。

ただし、強制する必要はありません。

大事なのは、

- いくらもらったか

- 現在残っているお金はいくらか

- 貯めているお金はいくらになったか

の3点なので、この3つがわかるシンプルな表から始めましょう。

というのも、大人でも家計簿をつけるのがめんどくさいと感じる人が多いように、子どもでもお小遣い帳には向き不向きがあるからです。

土屋剛(FP)性格的に手書きが難しい場合は、アプリなどを活用してもいいと思います。

なるべく長期的に続けられるような、年齢や性格にあわせたゆる〜い仕組みを作ってあげてくださいね!

Q6:お小遣いをあげたことでトラブルが発生したら?

A.『一定期間やってみて、問題があれば再度話し合う』の内容を参考に、お子様と話し合って、お小遣いのルールを修正しましょう。

具体的には、

- 原因の究明

→なぜトラブルになったのか、原因を一緒に考える - ルールを再確認

→原因をふまえてお小遣いのルールを改めて確認し、守るように促したりルールの修正を行う - 解決策を一緒に考える

→子どもと一緒に解決策を考え、実行できるようにサポートする

の3ステップで、今回のトラブルを次に活かせるように対策するのがおすすめです!

Q7:お小遣い以外でもらったお金はどうする?

A.各ご家庭で異なりますが、一部または全額貯金をおすすめしています。

というのも、

- お年玉

- お誕生日などのお祝い金

- 祖父母からのお小遣い

などをすべて合わせると、小学生が使うには大きすぎる金額になってしまうケースが多いからです。

お小遣い以外でもお金については、

- 海外旅行に行ったり

- 趣味で欲しいものがあったり

- 取りたい資格があったり

など、「大人になってから、大きい買い物をしたい時のために貯めておくのはどうかな?」とお子様に提案してみてください!

土屋剛(FP)場合によっては、親の新NISA枠を使って、大人になるまでの間に、非課税で投資をさせてあげるのもおすすめですよ^^

結論:小学生こそ、お小遣いルールを決めよう!

それでは最後に、「小学生のお小遣いのルール」について、重要なポイントだけを簡単におさらいしていきます!

小学生からお小遣いのルールを決めたほうがいい理由は、

- お金の管理能力が身につくから

- 適切なタイミングだから

- 算数の授業にも役立つから

- 親子でお金の価値観を共有できるから

の4つです。

小学生のお小遣いルールを決める流れは、

- 親子で「お金の勉強ができる本を読む」

- 親子で話し合って、お小遣いのルールを決める

- 一定期間やってみて、問題があれば再度話し合う

の3ステップになります。

また、小学生のお小遣いルールを実践する際の注意点は、

- お小遣いの使い道や使う頻度に口を出さない

- 報酬制の場合は、お手伝いを強制しない

- お小遣いが不足した時にお金や物を与えない

の3つです。

よくある質問への回答は、以下の通りになります。

- Q1:お小遣いの金額はいくらが適切ですか?

→A.お子様が月にいくら使うか、「予算」を組んで決めるのがおすすめです。 - Q2:お小遣いを渡す適切な頻度は?

→A.お小遣いを渡す頻度は、週1または月1が一般的です。 - Q3:お小遣いはいつから始めるのが理想的?

→年長〜小学校低学年頃が理想的! - Q4:お小遣いが足りないと言われたらどうする?

→ まずは、なぜ足りないのかを一緒に考えましょう。 - Q5:お小遣い帳をつけるメリットはありますか?

→お子さまのお金の管理能力が、大きく向上します! - Q6:お小遣いをあげたことでトラブルが発生したら?

→お子様と話し合って、お小遣いのルールを修正しましょう。 - Q7:お小遣い以外でもらったお金はどうする?

→各ご家庭で異なりますが、一部または全額貯金をおすすめしています。

以上、今回は「小学生のお小遣いのルール」についてお話しました。

ぜひ、本記事を参考に、小学生からお小遣いのルールを作り、お子様へのお金の教育をご家庭でも行ってみてくださいね!

土屋剛(FP)ご家族だけでお小遣いのルールを決めるのが難しい場合には、遠慮なく直接ご相談いただければと思います^^

FP視点でアドバイスいたしますね!

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)

コメント一覧 (2件)

子供の気持ちを考えておこずかいを上げようと思いました。

私も、自分の子供にお金をあげて大丈夫かな/

コメントありがとうございます!

ご家庭ごとにベストな方針は異なりますが、お子様と話し合っていただいてお小遣い制度を導入いただければ、お金を使う機会も増えてマネーリテラシーの向上につながると思います。

ぜひ、試してみてくださいね^^