土屋剛(FP)

土屋剛(FP)こんにちは!FPの土屋です。

今回は読者の方にいただいた質問を元に、「【株価暴落】不安な人が知っておきたい投資の3つの鉄則&対策」についてお話していきます。

質問内容

最近、株価が急上昇して気になるひとも多いと思いますが、同時に30,000円から大暴落するという恐怖心をあおる傾向もあります。

このような時期に

- どういうスタンスで投信を続けたほうが良いか

- 注意点はあるのか

など一般的な視点で特集していただけると嬉しいです。

結論からお伝えすると、マスコミに踊らされずに長期投資を意識するのが重要です。

ただこの回答だけだと、

マネ男

マネ男株価が暴落したときに、結局どう対応すれば良いの?

と感じる方も多いと思うので、本記事では投資初心者の方にもわかりやすいように以下の内容を順番に解説していきます。

- そもそも株価とは?暴落するとどうなるの?

- 【株価暴落の歴史】知っておきたい投資の鉄則

- 株価暴落時の具体的な3つの対策

- 株価暴落時によくある質問

- まとめ

土屋剛(FP)ぜひ、ご一読くださいね^^

土屋 剛(つちや ごう)

- 株式会社FCTGファイナンシャルプランナーズ:代表

- 講演実績:SBI証券や楽天等のマネーセミナー講師、確定拠出年金投資教育講師

- 保有資格:ファイナンシャルプランナー(CFP®)、日商簿記2級、一種証券外務員資格

そもそも株価って何?暴落するとどうなるの?

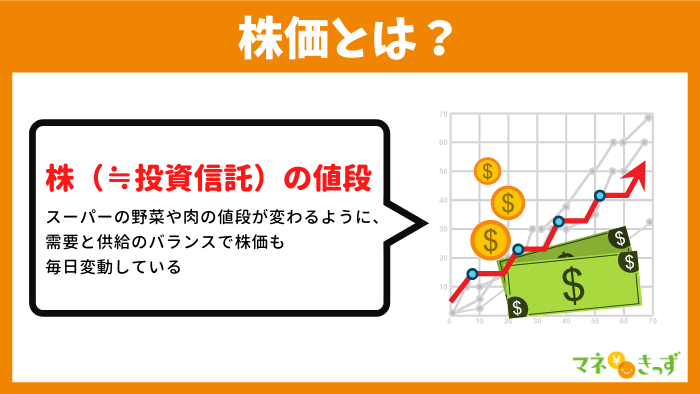

株価とは、投資している株の値段のことです。

野菜や肉のように、株の値段(≒投資信託の値段)も毎日変動します。

株は需要と供給で成り立っているので、

- 株を買う人が増える=株の値段(株価)がどんどん上がる

- 株を買う人が減る=株の値段はどんどん下がる

という仕組みになっているのです。

そして暴落というのは、株の需要が一気に減って株価が急激に下がってしまう現象になります。

土屋剛(FP)

土屋剛(FP)さて、株価が暴落すると一般の人は何が困るかご存知でしょうか?

投資信託とは、「投資のプロ」にお金を出して、自分の代わりにプロが選んだ複数の会社や企業に投資する方法です。

投資資金(元手)が少ない初心者向けの投資法になっています。

株価が暴落すると困ること

株価が暴落すると、投資をしていた人は大きな損失を被ります。

というのも、持っている株(投資信託)の値段が安くなってしまうと、高く売ることができなくなり資産が目減りするからです。

とはいえ、

マネ子

マネ子株の値段がこれ以上下がる前に売ってしまおう!

と安易に考えるのは危険です。

土屋剛(FP)なぜなら、この次に紹介する株価の歴史を振り返ると、投資には3つの鉄則があることがわかるからです。

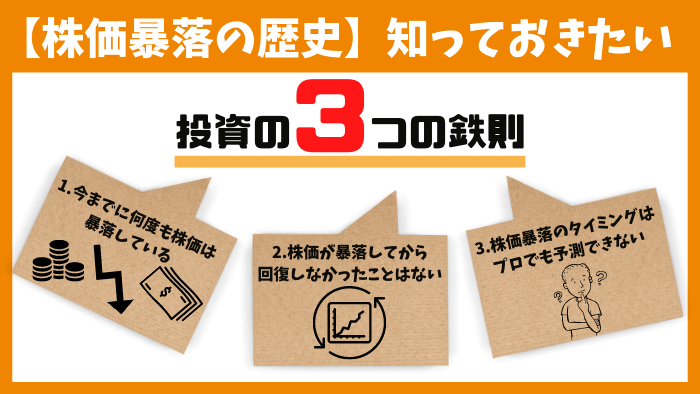

【株価暴落の歴史】知っておきたい投資の3つの鉄則

「株価暴落」という言葉を聞くと、

マネ男わたしの保有している株(投資信託)は、このままでも大丈夫だろうか…。

と不安になる人も多いかもしれません。

しかし、今までの株価暴落の歴史を知っておくと、焦ってアクションを起こす必要がないことを分かっていただけると思います。

具体的には、

- 今までに何度も株価は暴落している

- 株価が暴落してから回復しなかったことはない

- 株価暴落のタイミングはプロでも予測できない

の3つの鉄則を知っておくと良いでしょう!

土屋剛(FP)どういうことか、具体的に説明していきますね。

①今までに何度も株価は暴落している

まず1つ目に知ってほしいのが、「今までに何度も株価は暴落している」です。

現在はコロナショックもあり、株価が通常よりも不安定になっていて、いつ暴落するのか気になっている人も多いと思います。

しかし、過去には以下のように何度も暴落が起きているのです。

日経平均株価と代表的な暴落の歴史

| 西暦 | 株価に影響を与えた出来事 | 暴落時の株価 |

|---|---|---|

| 2001年 | 米国同時多発テロ事件 | 10,000万円以下 |

| 2003年 | ソニーショック | 8,000円以下 |

| 2007年 | 米国のサブプライムローン問題 | 16,000円以下 |

| 2008年 | リーマン・ショック | 7,000円以下 |

| 2009年 | リーマン・ブラザーズの倒産 | 8,000円以下 |

| 2011年 | 東日本大震災 | 9,000円以下 |

| 2015年 | チャイナ・ショック | 15,000円以下 |

| 2020年 | コロナ・ショック | 17,000円以下 |

つまり、そもそも株価は数年に1回は必ず暴落するものであり、「暴落=珍しい」ことではありません。

土屋剛(FP)投資初心者の方は、”株価は必ず暴落するもの”であることを頭に入れておきましょう!

②株価が暴落してから回復しなかったことはない

2つ目に知ってほしいのが、「株価が暴落してから回復しなかったことはない」です。

株価が暴落すると、それだけ株の値段が安くなります。

安くなれば、当然「買い時だ!」と判断して株を購入する投資家が現れます。

過去の歴史を振り返ると、暴落してから数年程度で株の需要がまた増えて、株価も上昇してくるケースが多いのです。

さらに世界規模でみると、経済は今でも成長し続けているので、

- 長期

- 継続

を意識した投資スタイルであれば、一時的に暴落しても長期視点ではまた株価が上がってくる可能性が高くなっています。

土屋剛(FP)投資スタイルにもよりますが、「すぐ使う予定がない株(投資信託)は、暴落時に焦って売らないほうが結果的に得する見込みがある」と覚えておきましょう!

③暴落のタイミングはプロでも予測できない

3つ目に知ってほしいのが、「暴落のタイミングはプロでも予測できない」です。

どんなに優れた投資家でも、いつ株価がどのくらい暴落するかは読めません。

実際に、冒頭の質問をいただいた2月22日時点では30,000円台だった日経平均株価も、3月4日時点では28,000円台まで下がってきています。

とはいえ、「今後も株価が下がり続けるのか」「ここから回復するか」は誰にもわからないのです。

メディアや専門家による、

- リーマン・ショック以上の大暴落が来るかもしれない

- 株価が30,000円台を超えたから、そろそろ暴落する可能性が高い

というのは、「あくまでも個人の予想で信憑性が高いとは言えない」ということを覚えておきましょう。

土屋剛(FP)他人の意見に惑わされて、恐怖心から株(投資信託)を売買するのはおすすめしません。

暴落が心配な方は、この次に紹介する3つの対策を実践すると落ち着いて対応できるようになります。

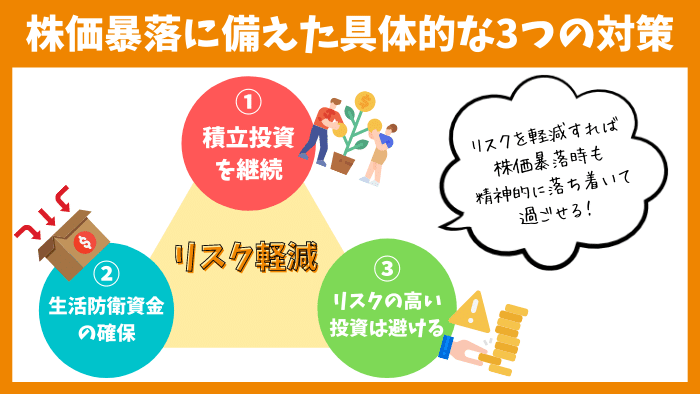

投資初心者向け!株価暴落に備えた具体的な3つの対策

株価暴落が不安な投資初心者の方は、

- 株価に振り回されず積立投資を継続する

- 生活防衛資金を確保しておく

- リスクの高い投資をしない

の3つを意識しておくと、実際に株価が暴落しても焦らずに済むようになります。

土屋剛(FP)一つひとつ詳しくお話していきますね!

①株価に振り回されず積立投資を継続する

1つ目の対策は、「株価に振り回されず積立投資を継続する」です。

なぜなら、本業が投資家の人でも

- 株が安いときに買う

- 株が高いときに売る

のようにタイミングを見計らって投資でお金を稼ぐのは、かなり難しいからです。

先程もお伝えしたように、歴史的には株価が暴落しても必ず回復しています。

土屋剛(FP)つまり、株価に振り回されずに長期目線で積立投資を継続していくのが、結果的に損をする確率を減らせる方法なのです。

②生活防衛資金を確保しておく

2つ目の対策は、「生活防衛資金を確保しておく」です。

生活防衛資金とは、「仮に収入がなくなっても、一定期間は生活できる貯金」のこと。

この貯金があれば金銭的余裕が生まれるので、仮に株価が暴落して一時的に資産が減っても、動じずに積立投資を続けやすくなります。

また株価暴落後に不景気になり、

- 給与や賞与のカット

- 労働時間の削減または解雇

- 仕事の依頼が激減

などが起きて家計が一時的に赤字になっても、投資資金は取り崩さずにその期間を耐えられます。

目安としては、以下の金額くらいの生活防衛資金が確保できていると安心です。

- 会社員:生活費6ヶ月分くらい

- フリーランス:生活費1年~2年分くらい

土屋剛(FP)精神面の安定を維持するためにも、生活防衛資金は確保した上で、余ったお金を使って投資をするようにしましょう!

③リスクの高い投資をしない

3つ目の対策は、「リスクの高い投資をしない」です。

株価暴落時は損失額も大きくなる可能性が高いので、心配な方は先読みが難しい投資スタイルは避けておくと安心。

”リスクが高い”には様々な定義がありますが、基本的には以下の項目を満たしているとリスクの高い投資スタイルだと判断されます。

- 短期的なタイミングで株の売買を行う

- 個別の株にすべての投資資産をつぎ込む

- 一度にすべての投資資金を使ってしまう

土屋剛(FP)株価暴落が心配な方は、

・投資先の分散

・投資タイミングの分散

・長期保有

を心がけてリスクを軽減しましょう!

株価急騰または暴落時によくある質問

ここからは、株価急騰または暴落時に相談者さまからよくある2つの質問にお答えしていきます。

Q.つみたてNISAやiDeCoは株高でも始める意味はありますか?

A.あります。

というのも、つみたてNISAやiDeCoは長期運用が前提の積立投資です。

また少額を毎月コツコツと長期間投資していくので、現時点での株価を気にする必要はありません。

特にiDeCoは節税できるお得な投資制度なので、株価を気にせず気軽に始めてみましょう!

Q.つみたてNISAの非課税期間終了後に暴落したらどうなる?

A.そのまま保有して、株価が回復するのを待ちましょう!

つみたてNISAの非課税期間は、20年です。

ただし、つみたてNISAで投資したすべてのお金の非課税期間が一気に終わるわけではありません。

- 2020年に投資した分は、2040年に非課税期間終了

- 2021年に投資した分は、2041年に非課税期間終了

- 2022年に投資した分は、2042年に非課税期間終了

というように、投資した年から順番に非課税期間が終了していきます。

また、非課税期間が終了した商品はつみたてNISA口座から税金がかかる課税口座に移されますが、今まで運用して得た利益分には税金がかかりません。

つまり、万が一20年後に株価が暴落しても、つみたてNISAで投資したお金を一気に現金化する必要はないのです。

例えば20年後に、

マネ子

マネ子暴落してるけど、どうしてもつみたてNISAのお金が必要になった!

という場合には、必要な額だけを現金化して、残りは株価が回復するまで保有しておく方法もあります。

もしくは、万が一の場合に対応できる貯金(現金)を用意しておけば、株価が回復するまで現金化するのを待てるのでよりリスクを軽減できるでしょう。

結論:株価が暴落しても、焦ってアクションを起こす必要はない!

それでは最後に株価暴落時の投資の鉄則や対策について、簡単におさらいしていきます。

株価とは、投資している株の値段のこと。

株価が暴落すると、保有している株(投資信託)が高く売れなくなって資産が目減りするため、投資をしている人は金銭的に不安になるケースが多いです。

ただし、株価の歴史を紐解いていくと、

- 今までに何度も株価は暴落している

- 株価が暴落してから回復しなかったことはない

- 株価暴落のタイミングはプロでも予測できない

といったセオリーから、暴落時に焦って売買する必要がないことがわかります。

また、株価暴落に備えて、

- 積立投資を継続する

- 生活防衛資金を確保しておく

- リスクの高い投資をしない

の3つの対策をしておけば、実際に株価が暴落しても家計への影響度は低く、精神的にも焦らずに過ごせる可能性が高いです。

株価暴落が心配な方は、「投資先の分散」「投資タイミングの分散」「長期保有」などを心がけてリスクを軽減しておきましょう!

以上、今回は株価暴落が心配な方に向けて、投資の鉄則や対策について紹介しました。

投資の世界に「絶対」はありませんが、極力リスクを減らしながらお金を運用する方法はあるので落ち着いて対応してくださいね!

土屋剛(FP)実際に「どれくらい投資にお金を回すか」や「具体的な運用方法」などは、家庭状況によって最適な内容が変わります。

そのため、記事内で一人ひとりに合わせた具体的なアドバイスをするのは正直難しいです。

FP相談であれば個別アドバイスもできますので、気になる場合には遠慮なくご相談くださいね^^

FP事務所サービス

| FP相談 |  販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など 無料相談はこちら |

| 公式LINE |  公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 公式LINE 友だち登録はこちら |

| FP相談 | 公式LINE |

販売ノルマがない独立系FPが、 幅広いジャンルのご相談をお受けします。 住宅購入 保険 家計管理 資産運用 相続・贈与対策 など | 公式LINEのお友達登録&簡単アンケートで、 以下5つの特典を無料プレゼント! 家計リスク簡易チェッカー 新NISA活用チェックリスト 住宅購入チェックリスト 保険リスクマップ表 子どものお小遣い表 |

| 無料相談はこちら | 公式LINE友だち登録はこちら |

コメント(承認制のため、4~5日以内に反映・返信予定です)